Gwifren Gwasanaeth

Blogiau

Blogiau

Sut mae Citigroup yn meddwl am ddiogelwch ei gadwyn gyflenwi cynhyrchion lled-ddargludyddion (un: menter dylunio cylched integredig)

2022-03-08

926

[Cyflwyniad] Ym mis Chwefror 2021, llofnododd Llywydd Citigroup, Joe Biden, Orchymyn gweithredol Rhif 14017, yn ei gwneud yn ofynnol i'w lywodraeth gynnal adolygiad cynhwysfawr o gadwyni cyflenwi mewn pedwar prif faes, gan gynnwys lled-ddargludyddion, batris ynni newydd, mwynau daear prin, a chyflenwadau meddygol, i nodi risgiau, mynd i'r afael â gwendidau, a datblygu strategaethau i wella gwydnwch y gadwyn gyflenwi. Pan lofnododd y cadlywydd y gorchymyn, dyfynnodd y ddihareb "Oherwydd diffyg ewinedd, taflir yr esgid. Oherwydd diffyg esgidiau, collir y ceffyl," ac yn y blaen, nes i'r deyrnas gwympo. Gall y nam lleiaf yn y gadwyn gyflenwi effeithio ar ddiogelwch, swyddi, teuluoedd a chymunedau America. I gynnal yr adolygiad cynhwysfawr hwn, creodd gweinyddiaeth Biden dasglu mewnol yn cwmpasu mwy na dwsin o adrannau ac asiantaethau ffederal. Mae swyddogion y weinyddiaeth wedi ymgynghori â llafur, busnes, sefydliadau academaidd, y Gyngres, a chynghreiriaid a phartneriaid yr Unol Daleithiau i nodi gwendidau a datblygu atebion.

Mae adroddiad asesu adolygiad Citi State i fod i gael ei gyhoeddi ym mis Mehefin 2021.

1. Ynglŷn â lled-ddargludyddion

Lled-ddargludyddion yw sail ddeunydd cylchedau integredig sy'n hanfodol i fywyd beunyddiol modern. Mae lled-ddargludyddion yn rhan annatod o fywydau beunyddiol defnyddwyr modern, a geir mewn eitemau cartref fel switshis golau, agorwyr drysau garej ac oergelloedd, yn ogystal ag mewn ffonau symudol, cyfrifiaduron, a cheir. Fe'i ceir mewn cynhyrchion mwy cymhleth. Mae pobl fodern yn ei ddefnyddio bob dydd (dyweder bob awr, bob munud, bob eiliad). Cylchedau integredig sy'n seiliedig ar led-ddargludyddion yw "DNA" amrywiaeth o dechnolegau sydd wedi newid pob maes o'r economi gymdeithasol yn sylfaenol, o amaethyddiaeth, trafnidiaeth, gofal iechyd, telathrebu a'r Rhyngrwyd. Mae'r diwydiant lled-ddargludyddion yn beiriant pwysig ar gyfer twf economaidd a chreu swyddi yn Citi. Mae bron pob cynnyrch technolegol yn anwahanadwy oddi wrth led-ddargludyddion; wrth gwrs, mae'r systemau mwyaf datblygedig hefyd yn anwahanadwy oddi wrth gefnogaeth lled-ddargludyddion.

Mae'r adroddiad yn amcangyfrif y bydd gan ddiwydiant lled-ddargludyddion yr Unol Daleithiau werthiannau blynyddol o $208 biliwn yn 2020, gan gyfrif am bron i hanner y farchnad fyd-eang. Er gwaethaf pandemig COVID-19 byd-eang, cynyddodd gwerthiannau cynhyrchion lled-ddargludyddion byd-eang 6.5% yn 2020. Yn ôl amcangyfrifon SIA, bydd y farchnad lled-ddargludyddion fyd-eang yn cyrraedd gwerthiannau blynyddol o $726 biliwn erbyn 2027, gyda chyfradd twf blynyddol gyfansawdd o 4.7%. Mae lled-ddargludyddion yn allforion mawr i'r Unol Daleithiau, gyda gwerthiannau allforio o $47 biliwn yn 2020, yn bedwerydd y tu ôl i awyrennau, olew wedi'i fireinio ac olew crai.

Er bod diwydiant lled-ddargludyddion yr Unol Daleithiau yn cyfrif am bron i hanner refeniw cynhyrchion lled-ddargludyddion byd-eang, mae'r adroddiad asesu yn credu bod capasiti gweithgynhyrchu lled-ddargludyddion yr Unol Daleithiau fel cyfran o gynhyrchu byd-eang wedi gostwng o 37% 20 mlynedd yn ôl i tua 12% heddiw. Mae busnesau'r Unol Daleithiau, gan gynnwys cwmnïau lled-ddargludyddion mawr di-ffabless, yn ddibynnol iawn ar wledydd tramor, yn enwedig yn Asia, sy'n creu risgiau i'r gadwyn gyflenwi.

Mae'r adroddiad ymchwil yn archwilio'r gadwyn gyflenwi lled-ddargludyddion trwy bum rhan sylfaenol gysylltiedig: (1) dylunio; (2) gweithgynhyrchu; (3) cydosod, profi a phecynnu; (4) deunyddiau; a (5) offer cynhyrchu.

2. Casgliadau sylfaenol:

dylunio:

Mae ecosystem dylunio lled-ddargludyddion yr Unol Daleithiau yn gryf ac yn arwain y byd, ond mae cwmnïau'r Unol Daleithiau yn dibynnu'n fawr ar werthiannau i Tsieina i gynnal twf elw a buddsoddiad ymchwil a datblygu (Ym&D) domestig (nodyn: domestig). Yn ogystal, mae cwmnïau dylunio'r Unol Daleithiau yn dibynnu'n bennaf ar adnoddau eiddo deallusol (IP), llafur ac gweithgynhyrchu cyfyngedig i gynnal busnes. Mae'r adnoddau hyn yn hanfodol i ddod â chynhyrchion i'r farchnad.

gweithgynhyrchu:

Nid oes gan yr Unol Daleithiau ddigon o gapasiti gweithgynhyrchu lled-ddargludyddion. Mae'r Unol Daleithiau'n dibynnu'n bennaf ar Taiwan i ddarparu sglodion rhesymeg mewn nodau proses uwch, ac yn dibynnu ar Taiwan, De Korea a thir mawr Tsieina i ddiwallu'r galw am sglodion nodau proses aeddfed.

Pecynnu Profedig ac Uwch:

Ar gyfer pecynnu a phrofi lled-ddargludyddion cefndirol cymharol isel ei dechnoleg, mae'r Unol Daleithiau'n dibynnu'n fawr ar adnoddau tramor sydd wedi'u crynhoi yn Asia. Ar ben hynny, wrth i sglodion ddod yn fwy cymhleth, mae dulliau pecynnu uwch yn cynrychioli maes datblygu posibl ar gyfer datblygiadau technolegol mawr yn y dyfodol. Nid oes gan yr Unol Daleithiau'r ecosystem deunyddiau angenrheidiol, ac nid yw'r Unol Daleithiau yn lleoliad cost-effeithiol i ddatblygu diwydiant pecynnu uwch cadarn, a gallai buddsoddiad Tsieineaidd trwm droi'r farchnad ar ei hôl hi.

deunydd:

Mae cynhyrchu lled-ddargludyddion yn gofyn am gannoedd o ddefnyddiau, gan greu heriau i'r gadwyn gyflenwi gweithgynhyrchu. Mae llawer o nwyon a chemegau gwlyb a ddefnyddir mewn gweithgynhyrchu lled-ddargludyddion yn cael eu cynhyrchu yn yr Unol Daleithiau, ond mae cyflenwyr tramor yn dominyddu'r farchnad ar gyfer wafferi silicon, ffotofasgiau a ffotoresistiau.

Offer Gweithgynhyrchu:

Yn ogystal â pheiriannau lithograffeg, ar gyfer y rhan fwyaf o offer prosesu blaen gweithgynhyrchu lled-ddargludyddion, mae gan gwmnïau Americanaidd gyfran fawr o'r byd.

Yn ogystal â'r Unol Daleithiau, mae cynhyrchu offer gweithgynhyrchu wedi'i ganoli yn yr Iseldiroedd a Japan. Oherwydd maint cyfyngedig gweithgynhyrchu lled-ddargludyddion yn yr Unol Daleithiau, mae twf y gwneuthurwyr offer hyn yn dibynnu'n fawr ar werthiannau y tu allan i'r Unol Daleithiau.

3. Ynglŷn â dylunio cylched integredig

Yn hanesyddol, yng nghyfnod cychwynnol datblygiad y diwydiant lled-ddargludyddion (sglodion), nid oedd dylunio cylchedau integredig yn ddiwydiant annibynnol. Gwneir dyluniad cylchedau integredig gan gwmnïau IDM sy'n rheoli'r broses gynhyrchu gyfan. Mae cwmnïau fel Intel a Texas Instruments yn yr Unol Daleithiau yn gynrychiolwyr nodweddiadol o fentrau o'r fath. Heddiw, mae dylunio IC yn cael ei wneud fwyfwy gan "gwmnïau dylunio di-ffabl" mwy arbenigol sy'n dibynnu ar gwmnïau gweithgynhyrchu annibynnol (ffwndrïau) i gwblhau gweithgynhyrchu ICs. Mae'r cynnydd mewn ffowndrïau a buddsoddiadau cysylltiedig wedi ei gwneud hi'n haws mynd i mewn i'r diwydiant dylunio ar gyfer cylchedau integredig. Mae hyn yn arwain at grynodiad sylweddol is yn y diwydiant dylunio cylchedau integredig nag mewn gweithgynhyrchu a gweithgynhyrchu offer, ac yn gwneud gweithgynhyrchu cylchedau integredig yn ddibynnol iawn ar Taiwan.

Er bod y rhwystrau i fynediad yn isel, rhaid i gwmnïau dylunio di-ffab weithio'n agos gyda ffowndrïau i sicrhau bod dyluniadau'n addas ar gyfer y broses gynhyrchu, ac maent yn dibynnu ar gyflenwyr IP (fel arfer cwmnïau lled-ddargludyddion eraill sy'n datblygu technolegau allweddol), yn ogystal â chefnogaeth menter meddalwedd Awtomeiddio dyluniadau electronig (EDA). Mae camau i fyny'r afon ac i lawr yr afon o'r diwydiant dylunio IC wedi'u crynodi'n fawr. Mae pencadlys darparwyr IP sylweddol a darparwyr EDA yn bennaf yn yr Unol Daleithiau, ond mae'r rhan fwyaf o'u hymarferwyr wedi'u lleoli y tu allan i'r Unol Daleithiau.

Strwythur diwydiannol

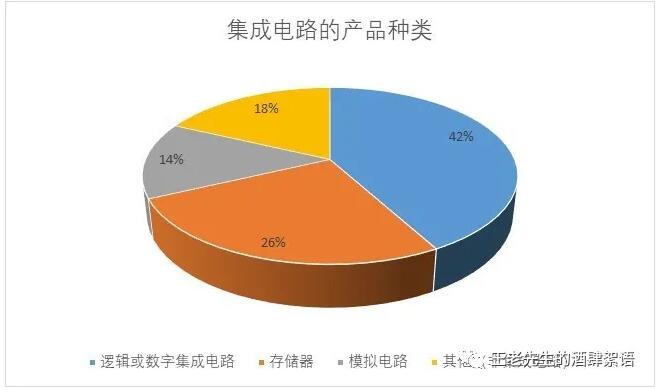

Oherwydd y gwahanol fathau o gynhyrchion y mae mentrau'n ymwneud â nhw, mae graddfa, technoleg a strwythur mentrau sy'n ymwneud â dylunio lled-ddargludyddion neu gylchedau integredig yn wahanol iawn. Mae'r adroddiad hwn yn rhannu lled-ddargludyddion cylchedau integredig yn dair prif fath: cylchedau rhesymeg neu ddigidol, cof a chylchedau analog. Yn 2020, mae cylchedau integredig rhesymeg neu ddigidol yn cyfrif am tua 42% o gyfanswm cyfran y farchnad; mae cynhyrchion cof yn cyfrif am tua 26%; mae cylchedau integredig analog yn cyfrif am tua 14%; mae cynhyrchion lled-ddargludyddion eraill yn gynhyrchion cylchedau an-integredig, gan gynnwys dyfeisiau arwahanol, dyfeisiau optoelectroneg a dyfeisiau synhwyrydd.

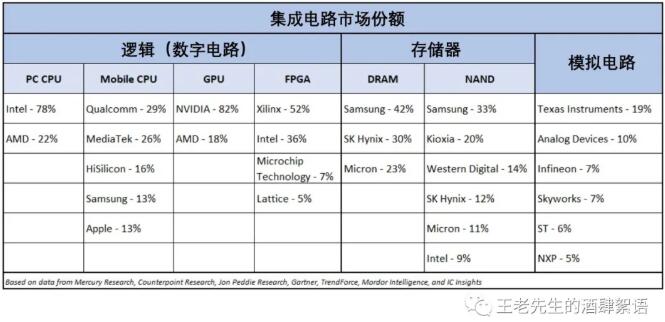

Cylchedau integredig rhesymeg neu ddigidol yw unedau sylfaenol cyfrifiaduron neu gydrannau cyfrifiadurol a nhw yw'r categori mwyaf yn y farchnad cynhyrchion lled-ddargludyddion. Mae sglodion rhesymeg yn cyfrif am 42 y cant o refeniw'r diwydiant, yn ôl Cymdeithas Lled-ddargludyddion y Byd (SIA). Yn y categori hwn o gynhyrchion lled-ddargludyddion, mae crynodiad y farchnad a nifer y cwmnïau dylunio yn ddibynnol iawn ar y math penodol o sglodion. Mae marchnadoedd yr uned brosesu ganolog (CPU) cyfrifiadur personol, yr uned brosesu graffeg bwrpasol (GPU), ac arae giât rhaglenadwy maes (FPGA) yn ddeuopoly i bob pwrpas. Mae cyflenwyr cylchedau integredig penodol i gymwysiadau (ASICs) yn dameidiog iawn, ac mae eu cystadleuaeth yn fwy dwys. Mae categorïau cynnyrch yn cynnwys proseswyr dyfeisiau symudol ASIC ac ARM. CPU yw uned brosesu ganolog cyfrifiadur, GPU yw prosesydd a ddefnyddir ar gyfer rendro fideo, defnyddir cynnyrch FPGA ar gyfer ffurfweddu gan gwsmer neu ddylunydd ar ôl gweithgynhyrchu, ac ASIC yw sglodion wedi'i deilwra a gynlluniwyd ar gyfer cymhwysiad penodol.

Mae'r adroddiad yn credu mai'r Unol Daleithiau yw arweinydd y byd mewn dylunio cylchedau integredig, ac mae llawer o gwmnïau'n defnyddio allanoli gweithgynhyrchu neu'n gosod dylunwyr y tu allan i'r Unol Daleithiau i leihau gwariant cyfalaf. Yn y bôn, mae pob CPU cyfrifiadur personol yn y byd wedi'i ddylunio gan gwmnïau Americanaidd Intel ac AMD, ac mae Intel yn cwblhau gweithgynhyrchu sglodion yn fewnol, tra bod AMD yn dibynnu ar ffowndrïau i gwblhau gweithgynhyrchu sglodion. Yn y cyfamser, mae'n bosibl y bydd Intel ac AMD yn dominyddu'r categori FPGA yn fuan, gan i AMD gyhoeddi ym mis Hydref 2020 ei fod yn bwriadu caffael Xilinx, arweinydd y farchnad FPGA, am $35 biliwn. Os bydd y caffaeliad yn cael cymeradwyaeth reoleiddiol, byddai AMD-Xilinx ac Intel yn cyfrif am tua 85 y cant o werthiannau FPGA byd-eang. Mae cyflenwyr eraill yn yr Unol Daleithiau, Microchip Technology, Lattice Semiconductor ac Achronix Semiconductor, yn ffurfio gweddill y farchnad FPGA. Mae'r gyfran fwyaf o'r GPU byd-eang yn cael ei dal gan AMD a'r cwmni Americanaidd NVIDIA, sy'n arwain y farchnad.

Mae cystadleuaeth yn sylfaen cyflenwyr ASIC wedi cynyddu'n sylweddol, ac mae'r galw am broseswyr dyfeisiau symudol sy'n seiliedig ar bensaernïaeth ARM yn uchel. Mae gwneuthurwyr sglodion fel Samsung yn cystadlu ym marchnadoedd ASIC a phroseswyr symudol ochr yn ochr â chwmnïau dylunio di-ffab fel Qualcomm a Broadcom, a dwsinau o gwmnïau technoleg yr Unol Daleithiau sy'n dylunio eu sglodion eu hunain, gan gynnwys Apple, Alphabet ac Amazon. Ac eithrio Intel a Microchip, mae'r rhan fwyaf o gyflenwyr CPU, GPU, FPGA, ac ASIC yn fyd-eang ac yn yr Unol Daleithiau yn ddi-ffab, gan ddibynnu ar weithgynhyrchu ffowndri i ddylunio sglodion.

Yn ôl SIA, mae sglodion cof a ddefnyddir i storio gwybodaeth sydd ei hangen ar gyfer cyfrifiadura yn cyfrif am 26% o refeniw'r diwydiant. Mae sglodion cof yn gategorïau cwbl fasnachol a chystadleuol, ac mae eu manteision a'u cynnydd technolegol yn dibynnu'n llwyr ar gynnyrch ac arbedion maint. Fel arfer, darperir cynhyrchion cof gan gwmnïau tebyg i IDM. Mae Samsung o Dde Corea ac SK Hynix o Dde Corea yn y safle blaenllaw ym maes cof mynediad ar hap deinamig (DRAM). Mae gan y cwmni o'r Unol Daleithiau Micron tua 23 y cant. Mae arweinwyr cyfran y farchnad bellach yn datblygu technolegau pecynnu uwch (h.y. pentyrru marw) ac IP ar gyfer cynhyrchion blaenllaw eraill. Mae'r tri chwmni hyn yn cyfrif am oddeutu 95% o'r farchnad fyd-eang gwerth $70 biliwn yn 2020.

Mae cynhyrchu cof fflach (NAND) yn llai crynodedig, gyda chwe chwmni amcangyfrifedig yn cyfrif am tua 99% o'r farchnad fyd-eang gwerth $47 biliwn yn 2020. Samsung o Dde Corea hefyd yw arweinydd y farchnad mewn cynhyrchion cof fflach, gydag ychydig dros draean o'r farchnad NAND. Mae Samsung o Dde Corea yn cael ei ddilyn gan Kioxia o Japan (Toshiba gynt), sydd â chyfran o tua 20 y cant. Y trydydd lle ar gyfer cynhyrchion cof fflach yw Western Digital Corporation o'r Unol Daleithiau, sy'n cyfrif am tua 14% o'r gyfran. Hefyd yn y segment hwn mae SK Hynix yn Ne Corea (12%), Micron yn yr Unol Daleithiau (11%) ac Intel yn yr Unol Daleithiau (9%). Ymddengys bod cwmnïau NAND byd-eang yn paratoi ar gyfer cydgrynhoi pellach. Cyhoeddodd Intel, y mae ei refeniw cynnyrch NAND yn debyg i Micron, ym mis Hydref 2020 ei fod yn bwriadu gwerthu'r rhan fwyaf o'i fusnes cof NAND i SK Hynix. Bydd y gwerthiant yn gwthio'r cwmni cyfun i Rhif 2 o ran cyfran o'r farchnad NAND. Mae adroddiadau hefyd y gallai Western Digital a Micron fod yn edrych i gaffael Kioxia. Yn ogystal, mae Yangtze Memory Technologies (YMTC), cwmni Tsieineaidd a sefydlwyd yn 2016, yn ehangu'n gyflym ac wedi derbyn tua $24 biliwn mewn cymorthdaliadau. Ffynonellau llywodraeth Tsieineaidd. Gallai'r cwmni fod yn gallu cynhyrchu cymaint â 200,000 o wafferi y mis erbyn 2022, mwy na dwbl capasiti NAND presennol Intel, a bygythiad cost isel posibl i gwmnïau cof yr Unol Daleithiau.

O'i gymharu â sglodion cof, mae masnacheiddio cynhyrchion cylched integredig analog yn llai cystadleuol. Ac, ar ben hynny, mae cylchedau analog yn gyffredinol yn llai dibynnol ar ddefnyddio nodau proses weithgynhyrchu arloesol. Mae'r defnydd terfynol yn y system gymhwyso, gwybodaeth a phrofiad wrth ddylunio'r sglodion yn ffactorau pwysig yng ngwerth cylchedau integredig analog. Felly, nid yw crynodiad marchnad cwmnïau cynnyrch yma yn rhy uchel, oherwydd gall cwmnïau cylched integredig analog gynnal mantais gystadleuol trwy ganolbwyntio ar y maes analog. Yn 2020, roedd cyflenwr mwyaf y byd o gylchedau integredig analog yn cyfrif am 62% o'r farchnad $56 biliwn, a dim ond Texas Instruments oedd yn cyfrif am fwy na 10% o'r farchnad. Mae llawer o'r cwmnïau lled-ddargludyddion analog blaenllaw yn gynhyrchwyr "fab-lite", gan wneud rhai o'r sglodion maen nhw'n eu dylunio'n fewnol, er eu bod nhw hefyd yn allanoli cyfran fawr o'r sglodion.

Yn 2020, bydd gwerthiannau byd-eang dyfeisiau arwahanol, dyfeisiau optoelectronig a synwyryddion (lled-ddargludyddion heb eu hintegreiddio) mewn cynhyrchion lled-ddargludyddion tua $79 biliwn, gan gyfrif am bron i 18% o gyfanswm y farchnad lled-ddargludyddion (cyfanswm o tua $440 biliwn). Mae'r rhan fwyaf o gynhyrchion lled-ddargludyddion yn y categori hwn mewn nodau proses aeddfed lle maent yn rhad ac nid yw'n anghyffredin i un cynnyrch fod yn werth ceiniog. Mae'r farchnad ar gyfer cynhyrchion o'r fath yn dameidiog iawn gyda nifer o weithgynhyrchwyr. Mae cwmnïau lled-ddargludyddion nad ydynt yn IC yn cynnwys ABB Ltd. (Sweden/Y Swistir), Infineon Technologies (Yr Almaen), STM Microelectronics (Yr Eidal/Ffrainc), Toshiba (Japan), yn ogystal â chwmnïau o'r Unol Daleithiau Diodes Inc., Vishay Intertechnology, Qorvo, dPix a Cree. Y technolegau gyrru allweddol ar gyfer cynhyrchion lled-ddargludyddion heb eu hintegreiddio, yn enwedig cynhyrchion lled-ddargludyddion pŵer arwahanol, yw arloesiadau mewn rheoli pŵer a miniatureiddio. Mae cynhyrchion o'r fath yn defnyddio automobiles, yn enwedig cerbydau trydan, fel terfynellau cymhwysiad allweddol. Mae galiwm nitrid (GaN), silicon carbid (SiC), a swbstradau lled-ddargludyddion cyfansawdd eraill, sy'n cael eu dominyddu gan yr Unol Daleithiau, yn dechnolegau allweddol ar gyfer amrywiaeth o gymwysiadau. Fe'u defnyddir yn helaeth mewn rheoli a dosbarthu pŵer, ymhelaethu pŵer amledd uchel, optoelectroneg, a diogelwch cenedlaethol. Mae dyfeisiau lled-ddargludyddion arddangos panel fflat hefyd yn dod o dan y categori hwn.

Ym maes diogelwch cenedlaethol, rhaid i dechnoleg lled-ddargludyddion hefyd fod yn gymwys i'w defnyddio yn yr ystod tymheredd (ystod estynedig) ac amgylcheddau llym, gan gynnwys nodweddion technegol i'w defnyddio mewn amgylcheddau ymbelydredd lle bo'n briodol. Yn ogystal, mae angen gwirio a dilysu cydrannau mwy llym ac annibynnol. Rhaid i led-ddargludyddion a ddefnyddir mewn cymwysiadau modurol hefyd fodloni gofynion gwydnwch a phrofi llym i wrthsefyll amodau amgylcheddol llym (e.e. oerfel eithafol, gwres eithafol a lleithder eithafol). Rhaid iddynt wrthsefyll dirgryniad a sioc drwy gydol disgwyliad oes 10 i 20 mlynedd y cerbyd, ac maent wedi dangos cyfraddau methiant llawer is mewn profion na lled-ddargludyddion a ddefnyddir mewn cynhyrchion defnyddwyr i sicrhau eu bod yn bodloni gofynion diogelwch cerbydau. Disgwylir i'r gofynion hyn gynyddu a dod yn fwy llym wrth i gerbydau ddod yn fwy ymreolaethol a defnyddio mwy a mwy o dechnolegau canfod a mesur golau (LiDAR), sonar, radar, systemau gweledigaeth, a llywio ac adnabod.

Ymwadiad: Atgynhyrchwyd yr erthygl hon o "Mr. Wang Lao's Wine Restaurant Whisper". Dim ond barn bersonol yr awdur y mae'r erthygl hon yn ei chynrychioli, nid barn Saco Micro a'r diwydiant. Ar gyfer ailargraffu a rhannu yn unig y mae, ac mae'n cefnogi amddiffyn hawliau eiddo deallusol. Nodwch y ffynhonnell wreiddiol a'r awdur ar gyfer ailargraffu. , os oes unrhyw dorri hawliau, cysylltwch â ni i'w ddileu.

Argymhellion Cysylltiedig

粤公网安备44030002007346号

粤公网安备44030002007346号