خط تلفن خدمات

اخبار

اخبار

سیتی گروپ چگونه به ایمنی زنجیره تامین محصولات نیمه هادی خود فکر می کند (4: تجهیزات تولید نیمه هادی)

2022-03-08

824

(ادامه از قسمت اول: طراحی مدار مجتمع، قسمت دوم: ساخت مدار مجتمع، قسمت سوم: بسته بندی پایه، آزمایش و بسته بندی پیشرفته)

5. تجهیزات تولید محصولات نیمه هادی

(1) طرح کلی تجهیزات تولید نیمه هادی شرکت های کوچک و متوسط

انواع مختلفی از تجهیزات پردازش و تولید محصولات نیمه هادی وجود دارد که توسط شرکت های کوچک و متوسط در هر فرآیند خط تولید نیمه هادی استفاده می شود. تجهیزات نیمه هادی خاص (پیش پردازش) برای ساخت ویفرهای لخت (مواد)، تجهیزاتی برای پردازش ویفرهای لخت به ویفرهای نهایی (پس از پردازش) و تجهیزاتی برای تولید ماسک های نوری (تولید ماسک) وجود دارد. سازندگان تراشه به انواع تجهیزات جلویی در خطوط تولید خود نیاز دارند. هزینه تجهیزات پیچیده ساخت نیمه هادی های جلویی یکی از دلایل اصلی گرانی فابریک های نیمه هادی از جمله هزینه ساخت فابریک های فوق تمیز است.

تجهیزات ساخت نیمه هادی جلویی شامل تجهیزاتی برای فرآیندهای ساخت تراشه مانند فتولیتوگرافی، اچینگ، دوپینگ یا کاشت یون، رسوب، پرداخت، یا مسطح سازی مکانیکی شیمیایی است. نکته قابل توجه تجهیزات رسوب بخار شیمیایی فلز-آلی (MOCVD) است، نوع خاصی از تجهیزات رسوبگذاری که لایههای نازکی از فلزات خاص را رسوب میدهد، که عمدتاً برای تولید نیمهرساناهای ترکیبی، از جمله آنهایی که مبتنی بر GaAs و GaN هستند، استفاده میشود.

تجهیزات تولید نیمه هادی پشتی SME شامل ATP و تجهیزات بسته بندی پیشرفته است.

(2) وضعیت فعلی

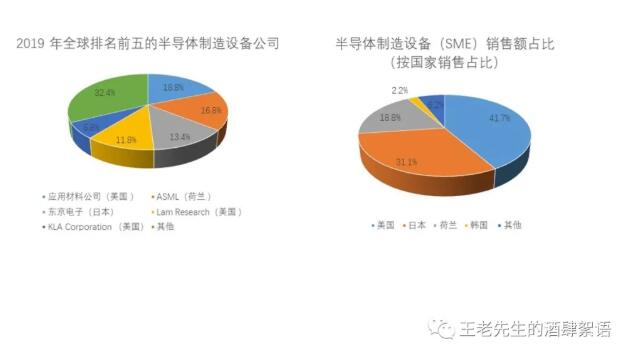

تجهیزات تولید نیمه هادی تحت سلطه شرکت هایی در ایالات متحده (41.7٪ سهم از نظر درآمد فروش)، ژاپن (31.1٪) و هلند (18.8٪) است. کره جنوبی 2.2 درصد سهم دارد و تقریباً 6.2 درصد باقیمانده متعلق به چین، آلمان، تایوان، اسرائیل، کانادا و سایر کشورهای آسیای جنوب شرقی و اروپا است. اکثر تولید کنندگان تجهیزات نیمه هادی کره جنوبی متعلق به سامسونگ یا SK Hynix هستند، مشتریان اصلی این شرکت های تجهیزات نیمه هادی کره جنوبی، شرکت های نیمه هادی کره جنوبی هستند. اگرچه یک شرکت چینی نیز وجود دارد که انواع مختلفی از تجهیزات تولید نیمه هادی را تولید می کند، شرکت های چینی به جز مونتاژ پشتی، تجهیزات بسته بندی و MOCVD سهم قابل توجهی از هیچ دسته تجهیزات تولید نیمه هادی ندارند.

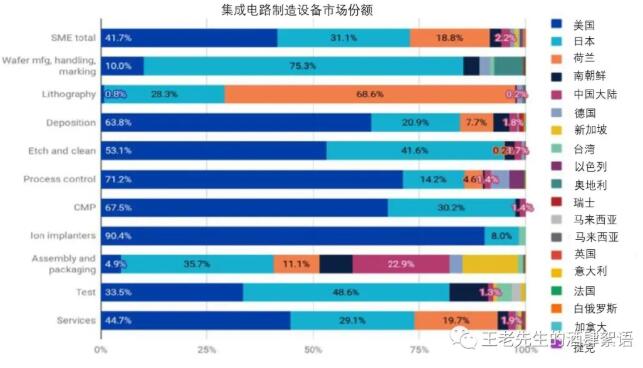

در مجموع، ایالات متحده سهم بزرگی از تولید جهانی اکثر تجهیزات تولید نیمه هادی جلویی را به خود اختصاص داده است، به استثنای تولید تجهیزات لیتوگرافی که در هلند و ژاپن متمرکز است. ایالات متحده همچنین سهم بزرگی از تولید جهانی تجهیزات تست پشتیبان را به خود اختصاص داده است. در مقابل، ایالات متحده سهم بازار نسبتا کمی در تولید تجهیزات تولید نیمه هادی های پشتیبان جهانی (تجهیزات مونتاژ و بسته بندی) دارد، در حالی که چین سهم قابل توجهی دارد. در حالی که چین در حال حاضر به شدت به تجهیزات تولید نیمه هادی غیر چینی (به جز بسته بندی و MOCVD) وابسته است، سرمایه گذاری زیادی برای تمرکز بر تولید چنین تجهیزاتی انجام می دهد. این سرمایه گذاری ها به شرکت های ذینفع مزیت قابل توجهی در توسعه و تولید تجهیزات تراشه های پیشرفته نسبت به سایر شرکت ها می دهد.

همانطور که نمودار زیر نشان میدهد، در حالی که ایالات متحده سهم قابل توجهی از بازار تولید اکثر SMEهای front-end را در اختیار دارد، استثنای قابل توجه، تجهیزات اسکن/استپر لیتوگرافی است که تقریباً به طور کامل توسط شرکت هلندی ASML و شرکتهای ژاپنی نیکون و کانن ساخته میشود. برای دستگاههای لیتوگرافی، ASML (هلند) تنها تولیدکننده استپر/اسکنرهای EUV است که برای تولید مدارهای مجتمع با عرض خط ۵ نانومتر یا کمتر حیاتی هستند. با این حال، تنها دو سازنده نیمههادی، TSMC و سامسونگ، در حال حاضر از دستگاههای EUV در تولید استفاده میکنند و یک دستگاه واحد بیش از ۱۰۰ میلیون دلار هزینه دارد. ASML و نیکون هر دو دستگاههای لیتوگرافی فرابنفش عمیق (DUV) تولید میکنند که پرتوی نور را از طریق یک ماسک نوری میتابانند و تصویری کوچکشده از الگوی ماسک نوری روی ویفر ایجاد میکنند. به غیر از هلند و ژاپن، سهم ایالات متحده و سایر کشورها از تجهیزات لیتوگرافی عمدتاً برای تراشههای خاص با حجم کم یا برای ساخت ماسکهای نوری است.

مجموعه ای از تجهیزات تولید نیمه هادی می تواند بیش از 100 قطعه داشته باشد و قطعات و لوازم جانبی تجهیزات تولید نیمه هادی بزرگترین دسته تجاری در صنعت هستند. بر اساس نظرسنجی سرشماری سازندگان، نیمی از درآمد فروش تجهیزات تولید نیمه هادی ایالات متحده به قطعات و سایر مواد اختصاص می یابد. بیش از 130 شرکت آمریکایی قطعات حیاتی تجهیزات فروخته شده توسط شرکت های خارجی را تامین می کنند. قابل ذکر است، Cymer (ایالات متحده آمریکا) لیزرهایی را برای دستگاه های لیتوگرافی پله ای/اسکنر EUV ASML تولید می کند. ASML Cymer را در سال 2013 خریداری کرد، اما Cymer یک واحد عملیاتی مستقل در ایالات متحده از ASML است.

به دلیل ماهیت چرخهای فروش به دلیل بازارها و مشتریان محدود، اکثر شرکتهای بزرگ تجهیزات بیش از یک نوع تجهیزات را تولید میکنند تا مجموعه کاملی از تجهیزات و گزینههای تعمیر و نگهداری را در اختیار مشتریان قرار دهند. شرکت های تجهیزات استپر/اسکنر لیتوگرافی مانند ASML به دلیل فناوری منحصر به فرد تجهیزات از این قاعده مستثنی هستند. Lam Research، Tokyo Electron (TEL) بر روی رسوب گذاری و اچینگ تمرکز دارد، در حالی که KLA بر مترولوژی و بازرسی تمرکز دارد.

یک استثنا در مورد پیشتازی در ژاپن و هلند، تجهیزات MOCVD است که برای تولید نیمههادیهای ساخته شده از موادی غیر از سیلیکون مانند GaN و GaAs، از جمله LEDها، دیودهای لیزری و سایر تراشههای فوتونی، دستگاههای قدرت/RF و سلولهای خورشیدی استفاده میشود. همانطور که در بالا ذکر شد، تراشههای GaN پیامدهای دفاعی استراتژیک دارند. تجهیزات MOCVD توسط Veeco (ایالات متحده آمریکا)، Aixtron (آلمان) و AMEC (چین) تولید میشوند. چین در تلاش است تا از طریق خرید، سهم بازار را در بازار MOCVD به دست آورد. در سال ۲۰۱۶، نهاد چینی Fujian Grand Chip Investment Fund، شرکتی که برای این معامله تشکیل شده بود، شامل مؤسسات دولتی و منطقهای، تلاش کرد تا Aixtron را خریداری کند، اما این معامله پس از بررسی توسط کمیته سرمایهگذاری خارجی در ایالات متحده (CFIUS)، توسط رئیس جمهور اوباما مسدود شد، که احتمالاً خریدار از پیشنهاد خرید صرف نظر کرده است.

سه شرکت برتر برای تجهیزات اچینگ Lam Research (ایالات متحده)، Tokyo Electron (ژاپن) و Applied Materials (ایالات متحده) هستند. شرکتهای چینی، از جمله AMEC، در زمینه اچینگ تخصص دارند و میتوانند تجهیزاتی را برای برنامههای رده پایین تهیه کنند، با این حال، سهم بازار آنها تنها حدود 1٪ است.

ایالات متحده سهم بازار نسبتا کمی (4.9٪) در بسته بندی های کوچک و متوسط در مقایسه با تجهیزات تولید نیمه هادی جلویی دارد. ژاپن بیشترین سهم را در تجهیزات بسته بندی (35.7%) دارد و پس از آن چین (22.9%) و هلند (11.1%) قرار دارند. با این حال، Kulicke and Soffa مستقر در ایالات متحده یک شرکت پیشرو در تجهیزات بسته بندی نیمه هادی است. ایالات متحده و ژاپن به ترتیب با 33.5% و 48.6% سهم بازار در زمینه تجهیزات تست Back-end (ATP) پیشتاز هستند.

(3) تجهیزات تولید نیمه هادی، خطر ایالات متحده

اتکا به فروش خارجی (غیر آمریکا):

در حالی که ایالات متحده سهم بزرگی از بازار تجهیزات تولید نیمههادی را در اختیار دارد، تولیدکنندگان آمریکایی به شدت به فروش خارجی وابسته هستند. تایوان، چین و کره جنوبی، به عنوان بزرگترین تولیدکنندگان نیمههادی، بزرگترین بازارها برای تجهیزات تولید نیمههادی هستند. اگرچه انتظار میرود تایوان به دلیل هزینههای سنگین مورد نیاز کارخانههای تراشه، جایگاه خود را به عنوان بزرگترین بازار تجهیزات تولید نیمههادی در سالهای 2021 و 2022 دوباره به دست آورد، اما Applied Materials و Lam Research گزارش میدهند که حدود 90 درصد از کل درآمد سال 2020 آن از فروش غیرآمریکایی حاصل خواهد شد. درآمد Lam Research از چین از 16 درصد در سال 2018 به 31 درصد در سال 2020 افزایش یافته است. در نتیجه، تولیدکنندگان تجهیزات تولید نیمههادی در ایالات متحده در معرض خطر تأثیر قابل توجه محدودیتهای تجاری ایالات متحده و چین یا تغییرات غیرمنتظره تقاضا در آسیا هستند. تأثیر حاصل میتواند فراتر از کاهش درآمد فعلی باشد، زیرا تولیدکنندگان نیمههادی تا حدی قفل شدن دستگاه را تجربه میکنند و تغییر تأمینکنندگان دستگاه نیاز به طراحی مجدد پرهزینه دارد. برای مثال، Lam Research در گزارش سالانه خود در سال ۲۰۲۰ خاطرنشان کرد: «هنگامی که یک تولیدکننده نیمههادی متعهد به خرید تجهیزات تولید نیمههادی از یک رقیب میشود، تولیدکننده معمولاً به خرید تجهیزات آن رقیب ادامه میدهد و فروش تجهیزات به آن مشتری را در آینده برای ما دشوارتر میکند.» علاوه بر این، فروش تجهیزات تولید نیمههادی محدود به دانشگاهها و شرکتهای تولید نیمههادی است که صاحب کارخانههای تولیدی هستند. شرکتهای تجهیزات تولید نیمههادی نمیتوانند پایگاه مشتری خود را خارج از این دستهها افزایش دهند زیرا چنین تجهیزاتی مختص صنعت نیمههادی است.

یارانه های چینی برای تولید تجهیزات تولید نیمه هادی بازار را مخدوش می کند:

علاوه بر این، چین قصد دارد یارانه های قابل توجهی برای تامین مالی تولید تجهیزات تولید نیمه هادی در این کشور ارائه دهد. فاز دوم صندوق سرمایهگذاری صنعت مدار یکپارچه ملی چین بر روی ماشینهای اچینگ، تجهیزات رسوبگذاری، آزمایش و تجهیزات تمیز کردن ویفر متمرکز است که بودجه آن از 28.9 تا 47 میلیارد دلار است. یارانه ها شرکت های چینی را در تجارت نگه می دارد، حتی اگر به نظر می رسد اکثر آنها سودآور نیستند. به عنوان مثال، طبق گفته سازمان توسعه و همکاری اقتصادی (OECD)، "تزریق سرمایه دولتی تاثیر آشکاری بر عملکرد مالی تولیدکنندگان نیمه هادی چینی داشته است"، جایی که افزایش دارایی های شرکت با رشد سودآوری مطابقت نداشته است. . این یارانه ها به شرکت های چینی کمک مالی برای سرمایه گذاری در تحقیق و توسعه در تولید نسل بعدی نیمه هادی ها می دهد و به آنها برتری قابل توجهی نسبت به شرکت های غیر چینی می دهد که چنین یارانه ای دریافت نمی کنند. برخلاف گذشته، امروزه تولیدکنندگان تجهیزات تولید نیمه هادی، با توجه به هزینه های قابل توجه تحقیق و توسعه و سرمایه گذاری برای تولید تجهیزات تولید نیمه هادی و عدم اطمینان از زمان و مکان تولید تراشه های پیشرفته، تمایلی به سرمایه گذاری در تحقیق و توسعه برای اندازه های ویفر نسل بعدی ندارند. .

توصیه های مرتبط

粤公网安备44030002007346号

粤公网安备44030002007346号