Ծառայության թեժ գիծ

բլոգները

բլոգները

Ինչպես է Citigroup-ը դիտարկում իր կիսահաղորդիչների մատակարարման շղթայի անվտանգությունը (II. ԻՆՏԵԳՐԱՏՎԱԾ Շղթաների արտադրություն)

2022-03-08

1028

(Հետևյալ մաս I. Ինտեգրված սխեմայի ձևավորում)

Չորս՝ ինտեգրալ սխեմաների արտադրության մասին

(I) Citigroup-ի հիմնական գնահատականները IC-ի արտադրական արդյունաբերության վերաբերյալ

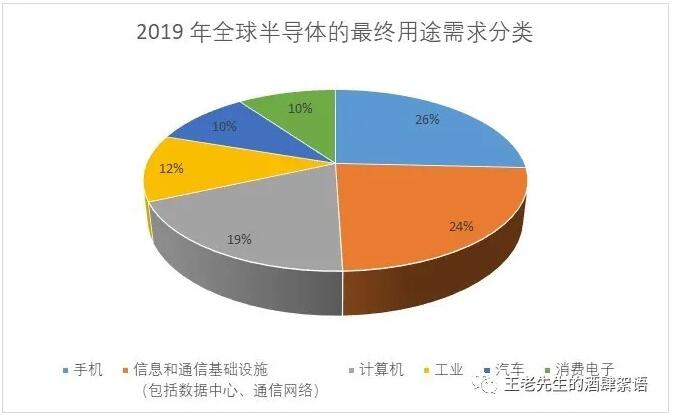

Կիսահաղորդչային արտադրանքները շարժվում են տնտեսության գրեթե բոլոր ոլորտներում, ներառյալ էներգետիկան, առողջապահությունը, գյուղատնտեսությունը, սպառողական էլեկտրոնիկան, արտադրությունը և տրանսպորտը: 2019 թվականին կիսահաղորդիչների համաշխարհային վերջնական օգտագործման պահանջարկը հետևյալն է. բջջային հեռախոսներ (26%), տեղեկատվական և կապի ենթակառուցվածք (ներառյալ տվյալների կենտրոններ, կապի ցանցեր) (24%); Համակարգիչներ (19%), արդյունաբերություն (12%), ավտոմոբիլային (10%) և սպառողական էլեկտրոնիկա (10%):

Այս բազմազան հավելվածներից մոտ 9%-ն ուղղակիորեն աջակցում է ազգային անվտանգության և կարևոր ենթակառուցվածքի հավելվածներին: Այս հիմնական կիսահաղորդչային արտադրանքի վերջնական օգտագործումը ներառում է օդատիեզերական, հեռահաղորդակցության ցանցեր, էներգիա և կոմունալ ծառայություններ, առողջապահություն և ֆինանսական ծառայություններ: և պետական այլ օգտագործումը կազմում է կիսահաղորդիչների համաշխարհային սպառման 1 տոկոսից մի փոքր ավելին:

Կիսահաղորդիչների համաշխարհային արտադրության ԱՄՆ-ի մասնաբաժինը 37թ.-ի 1990%-ից նվազել է մինչև 12%-ի այսօր, և ակնկալվում է, որ հետագայում կնվազի առանց արդյունաբերությանն աջակցելու ԱՄՆ-ի համապարփակ ռազմավարության:

ԱՄՆ-ի արտադրական կարողությունները անբավարար են. ԱՄՆ-ի արտադրական կարողությունները տասնամյակներ շարունակ նվազում են: Այս դարի առաջին տասնամյակը հատկապես կործանարար էր ԱՄՆ-ի արտադրության համար, քանի որ արտադրական աշխատատեղերի մեկ երրորդը կորցրեց 2000-2010 թվականներին: Փոքր և միջին ձեռնարկությունները (ՓՄՁ) հատկապես տուժել են: Նվազման մի մասը կարելի է վերագրել ցածր աշխատավարձով երկրների մրցակցությանը: Տնտեսագետների գնահատմամբ՝ աշխատատեղերի կորուստների մոտ 25 տոկոսը կարելի է վերագրել Չինաստանի վերելքին, հատկապես այն բանից հետո, երբ երկիրը միացավ Առևտրի համաշխարհային կազմակերպությանը։ Բայց ԱՄՆ-ը նաև տեսել է ներքին արտադրողականության աճի լճացում՝ համեմատած իր տնտեսական գործընկերների հետ, օրինակ՝ միջին հաշվով զիջելով Գերմանիային և արդյունաբերության մեծ մասում: Այսօր Միացյալ Նահանգներում փոքր ձեռնարկությունները սովորաբար ավելի քիչ արդյունավետ են, քան խոշոր արտադրողները: Հակառակ տարածված կարծիքի, որ ԱՐՀԵՍՏԱԿԱՆ ինտելեկտը և ռոբոտաշինությունը մոտ են, փոքր և միջին բիզնեսի ամերիկյան արտադրողները քիչ են ներդրումներ կատարում արտադրողականությունը բարձրացնող նոր տեխնոլոգիաներում: Արտադրական կարողությունների կորուստը հանգեցնում է նորարարական կարողությունների կորստի։ Արտադրական կարողությունները արտադրանքի նորարարության հիմքն են: Նորարարության կարողությունը կորցնելուց հետո այն դժվար է վերակառուցել: Երբ վերջին տասնամյակների ընթացքում ԻՆՏԵԳՐՎԱԾ շղթայի հզորությունը տեղափոխվել է արտասահման, հաճախ են հետևել հետազոտություններն ու զարգացումները և արդյունաբերական մատակարարման ավելի լայն շղթան:

(2) կիսահաղորդչային արտադրանքի մատակարարման շղթա

Դիզայնից մինչև փաթեթավորում մինչև հաճախորդների կողմից գնված վերջնական էլեկտրոնային արտադրանքի մեջ ինտեգրում, արդյունաբերական շղթան չափազանց բարդ է և աշխարհագրորեն ցրված: Կիսահաղորդիչների արտադրության տիպիկ գործընթացը ներառում է մի քանի երկրներ, և արտադրանքը կարող է 70 անգամ հատել միջազգային սահմանները՝ պայմանավորված ընկերության մասնագիտացված կապերով: Ամբողջ գործընթացը տևում է մինչև 100 օր, որից 12 օրը փոխանցվում է մատակարարման շղթայի օղակների միջև։ Ստորև ներկայացված է մատակարարման շղթայի պարզ ներկայացումը:

Կիսահաղորդչային արտադրատեսակների փոքր չափը և թեթև քաշը կարևոր գործոններ են նման բարդ միջաշխարհագրական մատակարարման շղթայի հասնելու համար: Կիսահաղորդչային արտադրանքի առաքման արժեքը ցածր է դրանց արժեքի համեմատ: Այնուամենայնիվ, դա նաև նշանակում է, որ տրանսպորտային երթուղիների խափանումը կարող է վտանգ ներկայացնել մատակարարման շղթայի համար: Շղթայում անհրաժեշտ է օգտագործել տրանսպորտի տարբեր ձևեր (օրինակ՝ օդային, ծովային, բեռնատար՝ կախված բեմից և անցած ճանապարհից, ինչպես նաև ապրանքի բնույթից: Որոշ դեպքերում փոխադրումը պահանջում է նաև մասնագիտացված բեռնաթափում, ինչպիսիք են արտադրությունում օգտագործվող վտանգավոր և բարձր մաքրության գազերը և քիմիական նյութերը կամ զգայուն էլեկտրոնային սարքավորումները վնասից պաշտպանելը:

Կիսահաղորդիչների արտադրություն՝ արդյունաբերական կառուցվածք

Գործարանները, որոնք մշակում են վաֆլիներ և արտադրում ինտեգրալ սխեմաներ, ունեն երկու հիմնական բիզնես մոդել: Առաջինը ուղղահայաց ինտեգրված կիսահաղորդչային ընկերություն է կամ IDM ձեռնարկություն: Նրանք իրականացնում են կիսահաղորդչային արտադրանքի նախագծման և արտադրական գործընթացի բոլոր քայլերը տանը՝ դիզայնից մինչև վերջնական փորձարկում: IDM ընկերություններին բաժին է ընկնում կիսահաղորդիչների համաշխարհային հզորության մոտ երկու երրորդը: Չնայած Intel-ը՝ Միացյալ Նահանգների առաջատար IDM ընկերությունը, հիմնականում արտադրում է տրամաբանական սարքեր, այլ IDM ընկերությունների մեծ մասը հիմնականում արտադրում է հիշողության չիպեր, ինչպիսիք են DRAM-ը, դիսկրետ սարքերը և անալոգային ինտեգրալ սխեմաները: Բացի Intel-ից, Միացյալ Նահանգներում են գտնվում IDM աշխարհի մի քանի առաջատար ընկերություններ, այդ թվում՝ Analog Devices, Maxim Integrated Products, MicrochipTechnology, micron, կիսահաղորդչային և տեխասյան գործիքներ: Հարկ է նշել, որ չնայած այս ընկերությունների գլխամասային գրասենյակները գտնվում են Միացյալ Նահանգներում, նրանք իրենց վերջնական արտադրանքի արտադրությունն իրականացնում են ամբողջ աշխարհի գործարաններում: Բացի ԱՄՆ-ից, օրինակ, Intel-ը վաֆլի վերամշակման գործարաններ ունի Իսրայելում, Իռլանդիայում և Չինաստանում: Իսկ Samsung-ը, որը հիմնված է Հարավային Կորեայում, և այլ օտարերկրյա (ոչ ԱՄԵՐԻԿԱԿԱՆ) ընկերություններ, բացի իրենց արտասահմանյան (ոչ ամերիկյան) գործարաններից, ունեն չիպերի գործարաններ Միացյալ Նահանգներում: SIA-ի զեկույցի համաձայն՝ ամերիկյան կիսահաղորդչային ընկերությունների հզորության 44%-ը գտնվում է ԱՄՆ-ում։ Ընդհանուր առմամբ, IDM ձեռնարկությունները Միացյալ Նահանգներում կազմում են 51 թվականին համաշխարհային IDM արտադրողների ընդհանուր գործառնական եկամտի 2020%-ը: Միացյալ Նահանգները հատկապես ուժեղ է թվային տրամաբանական ինտեգրալ սխեմաների և անալոգային ինտեգրալ սխեմաների մեջ:

Կան ավելի շատ ամերիկյան կիսահաղորդչային արտադրանքների առաջատար ձեռնարկություններ (օրինակ՝ AMD, nvidia, broadcom և qualcomm և game spirit) հանդիսանում է «no fabs կիսահաղորդչային ընկերությունների» բիզնես մոդելը, ընկերությունը կմշակի տվյալներ՝ կիսահաղորդչային ձուլարանի արտադրության մեջ մասնագիտացած անկախ ընկերությանը տրամադրելու համար: ձուլարանային ձեռնարկությունների կողմից չիպային արտադրանքների արտադրության և վերամշակման մեջ: Այս երրորդ կողմի ձուլարանները դասակարգվում են որպես «մաքուր կիսահաղորդչային ձուլարաններ», քանի որ նրանք չեն նախագծում կամ վաճառում իրենց սեփական չիպային արտադրանքը, այլ ավելի շուտ հանդես են գալիս որպես պայմանագրային արտադրողներ առասպելական կիսահաղորդչային ընկերությունների համար (այս ձուլարանները երբեմն ապահովում են լրացուցիչ հզորություն կամ այլ կերպ արտադրում են որոշակի չիպեր IDM-ի համար։ վաճառողներ): Որոշ IDM ընկերություններ, մասնավորապես՝ Samsung-ը, նաև մշակման ծառայություններ են մատուցում ֆաբլես կիսահաղորդչային ընկերություններին:

Քանի որ տեխնոլոգիաները զարգանում են, և կիսահաղորդիչների արտադրության ժամանակակից սարքավորումների կառուցման և պահպանման ծախսերը կտրուկ աճում են, առասպելական ձեռնարկություն + ձուլարան բիզնես մոդելը դառնում է ավելի տարածված: Չիպերի արտադրության տեխնոլոգիայի շարունակական առաջընթացը պահանջում է բոլորովին նոր և գնալով թանկացող արտադրական սարքավորումներ: Ժամանակակից ֆաբրիկաները (5 նմ պրոցեսային հանգույցներում) արժեն առնվազն 12 միլիարդ դոլար: Մեկ ծայրահեղ ուլտրամանուշակագույն (EUV) լիտոգրաֆիայի սարքը, որը պահանջվում է 5 նմ կամ ավելի ցածր և հաճախ օգտագործվում է 7 նմ-ով, կարող է արժենալ մինչև 150 միլիոն դոլար: Բացի ֆոտոլիտոգրաֆիայի մեքենաներից, ֆաբրերը պահանջում են բազմաթիվ այլ տեսակի սարքավորումներ: Ենթադրվում է, որ հաջորդ սերնդի ֆաբսերի համար անհրաժեշտ ներդրումները, որոնք կգործեն 3 նմ հանգույցների վրա, կարող են գերազանցել $20 միլիարդը: Բացի այդ, նոր գործարանների ստեղծումից հետո գործառնական ծախսերը շատ բարձր կլինեն և կպահանջեն շարունակական և թանկ կապիտալ ներդրումներ. Անհրաժեշտ է նաև պահպանել գործընթացների դիզայներների կողմից պահանջվող առաջադեմ տեխնոլոգիան՝ շարունակելու աշխատել ամենաառաջադեմ արտադրական հանգույցներում: Մաքուր ձուլարաններն օգտվում են մասշտաբի տնտեսություններից, որոնք թույլ են տալիս կլանել և կլանել կիսահաղորդչային կայանների հսկայական ծախսերը բարձր և արդյունավետ հզորությունների օգտագործմամբ: Մաքուր ձուլարանները կազմում են չիպերի համաշխարհային հզորության մոտ մեկ երրորդը, ըստ SIA-ի: Դրանց թվում տրամաբանական չիպերի արտադրությունը կազմել է մոտ 80%: Taiwan Semiconductor Manufacturing Company (TSMC)՝ աշխարհում առաջին մաքուր վաֆլի ձուլարանը, հիմնադրվել է 1987 թվականին և այսօր գերիշխում է ձուլման շուկայում:

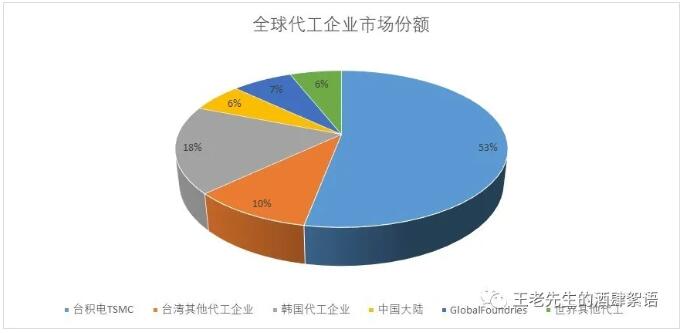

Պայմանագրային արտադրության շուկայում գերակշռում են թայվանական ընկերությունները, ընդ որում միայն TSMC-ին բաժին է ընկնում շուկայի 53 տոկոսը: Ընդհանուր առմամբ, թայվանական ձուլման ընկերությունները կազմում են ձուլման համաշխարհային շուկայի 63 տոկոսը: Հարավային Կորեային բաժին է ընկնում 18%-ը, իսկ Չինաստանին՝ 6%-ը։ GlobalFoundries-ը՝ ԱՄՆ-ում գործող ABU-Դաբիին պատկանող ձուլարանն ունի 7 տոկոս մասնաբաժին, որը կազմում է ձուլման շուկայի մնացած 13 տոկոսի կեսից ավելին:

Ինչպես նշվեց վերևում, չնայած ԱՄՆ-ն ունի IDM ձեռնարկությունների կողմից արտադրված չիպերի շուկայական մեծ մասնաբաժին, այն կազմում է համաշխարհային ձուլարանային եկամուտների միայն մոտ 10%-ը: Ասիական ձուլարանները կազմում են ընդհանուրի մոտ 80%-ը։ Միայն Թայվանին բաժին է ընկնում համաշխարհային պայմանագրային արտադրության 63 տոկոսը: Դա նշանակում է, որ թեև ԱՄՆ-ն առաջատարն է կիսահաղորդչային նախագծման մեջ, նրա հայրենական առասպելական ընկերությունները մեծապես ապավինում են օտարերկրյա պայմանագրային արտադրողներին, հիմնականում Ասիայում, իրենց արտադրանքը արտադրելու համար: Թեև գործակալ-բիզնեսի այս մոդելը հարմար է ինտեգրալ միացումների արտադրանքների համար՝ մեծ ծավալի առևտրային կիրառումների համար, շատ առնչվող հավելվածներ փոքր խմբաքանակներով են, ինչը անորոշ և դժվարին է դարձնում հավելվածների համար կիսահաղորդիչների արտադրության առաջադեմ տեխնոլոգիաների ընդունումը:

Միացյալ Նահանգների համար կիսահաղորդիչների արտադրության ճնշող մեծամասնությունը (ինչպես IDM, այնպես էլ ձուլարանային մոդելներում) իրականացվում է արտասահմանում՝ Թայվան, Հարավային Կորեա, Ճապոնիա, Չինաստան և Միացյալ Նահանգներ: Աշխարհի կիսահաղորդիչների արտադրական հզորության մոտ 12%-ը գտնվում է ԱՄՆ-ում՝ 37-ականների 1990%-ի համեմատ: 2019 թվականին Թայվանին բաժին է ընկել համաշխարհային տեղադրված հզորության մոտ 20%-ը, որին հաջորդում է Հարավային Կորեան՝ 19%-ով։ Ճապոնիային բաժին Է ընկել 17 տոկոսը, Չինաստանին՝ 16 տոկոսը, Եվրոպային՝ 9 տոկոսը: Հզորության մնացած 6%-ը գտնվում է Սինգապուրում, Իսրայելում և աշխարհի այլ մասերում։

Միացյալ Նահանգներում տեղակայված 40 հիմնական կիսահաղորդիչների արտադրական ձեռնարկություններից կեսը (20) օգտագործում է 300 մմ (12 դյույմ) վաֆլիներ; Այլ արտադրություններում օգտագործվում են 200 մմ (8 դյույմ) կամ պակաս վաֆլիներ: 2009-ից 2018 թվականներին ամբողջ աշխարհում փակվել են ավելի քան 100 150-200 մմ վաֆլի արտադրական գործարաններ, որոնց 70%-ը փակվել է ԱՄՆ-ում և Ճապոնիայում: Համաձայն IC Insights-ի, վաֆլի արտադրության 68 գործարանները տասնամյակների վաղեմություն ունեն՝ գերազանցելով իրենց ողջամիտ ժամկետը: Փակ գործարանները մասամբ փոխարինվում են նոր սարքավորումներով, որոնք ավելի ծախսարդյունավետ են կամ արդիականացված; Կան նաև որոշ ֆաբրիկաներ, որոնք չափազանց թանկ են գործելու համար, և ընկերությունները դիմում են թեթև ֆաբրիկաների կամ առասպելական բիզնես մոդելների:

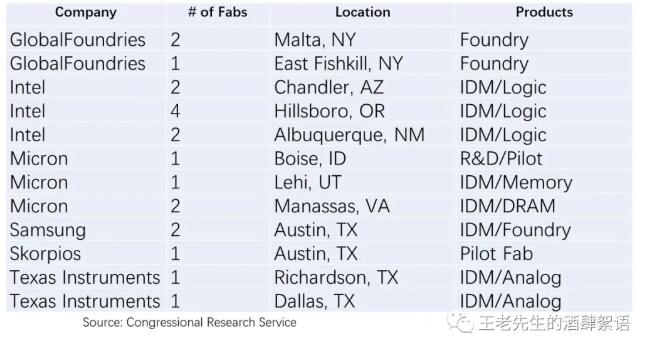

Ներքին երկրներում վեց ընկերություններ շահագործում են 20 300 մմ ֆաբրիկա ութ նահանգներում, ինչպես մանրամասն ներկայացված է ստորև բերված աղյուսակում: Բացի Skorpios-ից, հինգ այլ ընկերություններ նույնպես գործում են վաֆլի գործարաններ ԱՄՆ-ից դուրս:

Ինչպես նշվեց վերևում, Intel-ը կիսահաղորդիչների արտադրություն ունի Իսրայելում, Իռլանդիայում և Չինաստանում: Բացի ԱՄՆ-ում իր գործարաններից, Micron-ը ֆաբրիկաներ է շահագործում Սինգապուրում, Ճապոնիայում և Թայվանում: Texas Instruments-ը վաֆլի արտադրություն ունի Չինաստանում, Մալայզիայում, Թայվանում և Ֆիլիպիններում, ինչպես նաև Տեխասում: GlobalFoundries-ը ԱՄՆ-ում մաքուր վաֆլի ձուլարանն է, որը պատկանում է ABU Dhabi էմիրությանը Mubadala-ի սուվերեն հարստության հիմնադրամի միջոցով և ունի վաֆլի արտադրություն Գերմանիայում և Սինգապուրում: 2019 թվականին ընկերությունը չեղյալ հայտարարեց Չինաստանի Չենդու քաղաքում գործարան բացելու պլանները:

Թեև ԱՄՆ չիպերի արտադրության կարողությունները համեմատաբար կայուն են, հզորությունը և արտադրությունը ԱՄՆ-ից դուրս աճում են, հատկապես Ասիայում: Արդյունքում, SIA-ն կանխատեսում է, որ մինչև 10 թվականը կիսահաղորդիչների հզորության ԱՄՆ մասնաբաժինը կնվազի մինչև 2030 տոկոս, մինչդեռ Ասիայի մասնաբաժինը կաճի մինչև 83 տոկոս: 2019 թվականին աշխարհում բացված կիսահաղորդիչների արտադրության վեց նոր օբյեկտներից և ոչ մեկը Միացյալ Նահանգներում չէր, բայց չորսը Չինաստանում էին։

Ինչպես քննարկվել է այս զեկույցի «Դիզայն» բաժնում, ներառված են չիպերի երեք հիմնական տեսակներ՝ հիշողություն, տրամաբանական կամ թվային և անալոգային: Ինչպես ցույց է տալիս ստորև ներկայացված աղյուսակը, աշխարհի տարբեր մասեր մասնագիտանում են տարբեր ոլորտներում: Օրինակ՝ հիշողության չիպերի միայն 5 տոկոսն է արտադրվում ԱՄՆ-ում, մինչդեռ Հարավային Կորեայում՝ 44 տոկոս, իսկ մայրցամաքային Չինաստանում՝ 14 տոկոս: Ի հիշատակ, Չինաստանը կենտրոնացավ Changjiang Storage-ի արագ ընդլայնման վրա՝ ընկերությանը հատկացնելով 24 միլիարդ դոլար սուբսիդիա (միայն իր Ուհանի գործարանի համար): Դրա ընդլայնումը և ցածր գներով արտադրանքը ուղղակի վտանգ են ներկայացնում MICron-ի և Western Digital-ի՝ ԱՄՆ հիշողության չիպեր արտադրողների համար:

Տրամաբանական կամ թվային չիպերում (ինչպիսիք են համակարգիչները և բջջային հեռախոսների միկրոպրոցեսորները) ԱՄՆ-ը չի արտադրում առաջադեմ գործընթացային հանգույցներ (10 նանոմետրից պակաս), մինչդեռ Թայվանն ունի 92 տոկոս: Տրամաբանական կողպման այլ տեխնոլոգիաներում Միացյալ Նահանգները շատ առաջատար է. ամենաառաջադեմ (43-10 նմ) տրամաբանական չիպերի 22%-ը և նախորդ սերնդի 6%-ից 9%-ը (28 նմ և աբ):ove) տրամաբանական չիպերն արտադրվում են Միացյալ Նահանգներում. Թայվանն արտադրում է նման տրամաբանական չիպերի 47 տոկոսը, մինչդեռ Չինաստանը արտադրում է տրամաբանական չիպերի մոտավորապես 19-23 տոկոսը: Վերջապես, անալոգային/դիսկրետ բաղադրիչ հատվածի համար 19% արտադրվում է Միացյալ Նահանգներում, 17% Չինաստանում և մոտավորապես 27% Կորեայում:

(iv) Ինտեգրալ սխեմաների արտադրության վերանայում

Միացյալ Նահանգները չունի արտադրական հզորություններ ամենաառաջադեմ տեխնոլոգիական մակարդակով.

ԱՄՆ-ում բացակայում են կիսահաղորդչային արտադրական հզորությունները կիսահաղորդչային պրոցեսի առավել առաջադեմ հանգույցների համար (ներկայումս 5 նանոմետր), որոնք ներկայումս շահագործվում են միայն TSMC-ի (Թայվան) և Samsung-ի (Հարավային Կորեա) կողմից: ԱՄՆ-ի ամենաառաջադեմ FAB-ը Intel-ի կողմից շահագործվող 10 նմ պրոցեսային գիծն է, որը ակնկալվում է, որ մինչև 7 թվականը կմտնի 2023 նմ ամբողջական արտադրություն, և 2021 թվականի հունվարին հայտարարեց, որ կօգտագործի TSMC-ի «ընդլայնված» 7 նմ կամ արտադրական գծի տակ՝ իր վերջին տրամաբանական սխեմաների արտադրանքի համար: Արդյունքում, ԱՄՆ-ի առասպելական չիպերի ընկերությունները այժմ գրեթե ամբողջությամբ ապավինում են ասիական արտադրողներին, հատկապես TSMC-ին, ամենաառաջադեմ չիպերն արտադրելու համար (7 նմ կամ ավելի փոքր): Ի լրումն մատակարարման շղթայի ռիսկերի, որոնք առաջանում են աշխարհագրորեն կենտրոնացված արտադրության հետևանքով, ներքին ժամանակակից տեխնոլոգիական հնարավորությունների բացակայությունը ազգային անվտանգության հետ կապված մտահոգություններ է առաջացնում, քանի որ որոշ հավելվածներ պահանջում են անվտանգ մուտք դեպի ժամանակակից պրոցեսի տեխնոլոգիա՝ տեխնոլոգիական գերազանցությունն ապահովելու համար:

Չիպային արտադրանքի վաճառքից եկամուտը կախված է Չինաստանից.

Ամերիկյան չիպեր արտադրողները նույնպես մեծապես ապավինում են Չինաստանին վաճառվող ապրանքներին՝ էլեկտրոնիկայի արտադրության մեջ նրա գերակայության պատճառով: Չինաստանը կիսահաղորդիչների ամենամեծ շուկան է, որոնց մեծ մասը վերաարտահանվում է, քանի որ դրանք հավաքվում են տերմինալային էլեկտրոնիկայի, ներառյալ սպառողական էլեկտրոնիկայի և կենցաղային տեխնիկայի մեջ: Օրինակ, բջջային հեռախոսների չիպերի մատակարար Qualcomm-ը ստացել է իր եկամտի երկու երրորդը Չինաստանից, մինչդեռ հիշողություն արտադրող Micron-ն իր եկամուտների 57%-ը ստացել է Չինաստանից, ըստ The Economist-ի 2018 թվականի տվյալների: Intel-ը 2020 թվականին հայտնել է, որ Չինաստանին բաժին է ընկնում իր եկամտի 26 տոկոսը։ Չինական վաճառքից մեծ կախվածությունը Չինաստանի կառավարությանը տալիս է տնտեսական լծակներ և ԱՄՆ-ի դեմ վրեժ լուծելու ներուժ:

Չինաստանի ցանկությունը ղեկավարել կիսահաղորդչային արդյունաբերությունը.

Չինաստանի մասնաբաժինը համաշխարհային կիսահաղորդչային արդյունաբերության մեջ համեմատաբար փոքր է, և նրա ընկերությունները հիմնականում արտադրում են ցածրորակ չիպեր: SMIC-ը՝ Չինաստանի ամենաառաջադեմ մաքուր ձուլարանը, կարող է արտադրել միայն 14 նանոմետրանոց հանգույցների վրա և ունի սահմանափակ հզորություն: Այնուամենայնիվ, Չինաստանը գտնվում է պետության կողմից ղեկավարվող խոշոր ջանքերի մեջ՝ զարգացնելու իր բնիկ ուղղահայաց ինտեգրված IDM արդյունաբերությունը՝ նպատակ ունենալով մինչև 2030 թվականը արդյունաբերությունը դարձնել առաջատար բոլոր ոլորտներում: Չինաստանի կիսահաղորդչային վաֆլի թողունակության մասնաբաժինը 16 թվականին կազմել է 2019 տոկոս, սակայն ակնկալվում է, որ մինչև 28 թվականը կաճի մինչև 2030 տոկոս: Չինաստանի կառավարությունը 100 միլիարդ դոլարի սուբսիդիաներ է տրամադրում կիսահաղորդչային արդյունաբերության համար, ներառյալ 60 նոր արտադրական գործարանների զարգացումը: Ինչպես քննարկվել է մատակարարման շղթայի «դիզայնի» մասում, Չինաստանը ագրեսիվորեն սուբսիդավորել է իր սեփական հիշողության չիպեր արտադրողներին՝ իր կախվածությունը աշխարհի երեք խոշորագույն հիշողության ընկերություններից՝ Samsung (Հարավային Կորեա), SK Hynix (Հարավային Կորեա) և Micron (ԱՄՆ): ). Micron-ը, ԱՄՆ-ի հիշողության ընկերությունը, Changjiang-ի պահեստավորման անմիջական մրցակիցն է և, ամենայն հավանականությամբ, կլինի առաջին ամերիկյան ընկերությունը, որը կտեսնի իր ապագա մրցունակությունն ու նորարարությունը, որը վտանգված է չինական սուբսիդիաների պատճառով իր մրցակիցներին:

Հրաժարում պատասխանատվությունից. Այս հոդվածը վերատպված է «Պարոն Վանգի ռեստորանի խոսակցությունից», այս հոդվածը ներկայացնում է միայն հեղինակի անձնական տեսակետները, չի ներկայացնում Sakwei-ի և ոլորտի տեսակետները, միայն վերատպելու և տարածելու, մտավոր սեփականության իրավունքների պաշտպանությանն աջակցելու, վերատպելու համար։ խնդրում ենք նշել սկզբնաղբյուրը և հեղինակը, եթե կա խախտում, խնդրում ենք կապվել մեզ հետ ջնջելու համար։

Առնչվող առաջարկություններ

粤公网安备44030002007346号

粤公网安备44030002007346号