მომსახურების ცხელი ხაზი

სიახლეები - HUASHIL

სიახლეები - HUASHIL

როგორ ფიქრობს Citigroup მისი ნახევარგამტარული პროდუქტების მიწოდების ჯაჭვის უსაფრთხოებაზე (ერთი: ინტეგრირებული მიკროსქემის დიზაინის საწარმო)

2022-03-08

925

[შესავალი] 2021 წლის თებერვალში, Citigroup-ის პრეზიდენტმა ჯო ბაიდენმა ხელი მოაწერა აღმასრულებელ ბრძანებას #14017, რომელიც მის მთავრობას ავალდებულებდა ჩაეტარებინა მიწოდების ჯაჭვების ყოვლისმომცველი მიმოხილვა ოთხ ძირითად სფეროში, მათ შორის ნახევარგამტარებში, ახალი ენერგიის ბატარეებში, იშვიათმიწა მინერალებსა და სამედიცინო მარაგებში, რისკების დასადგენად, დაუცველობის აღმოსაფხვრელად და მიწოდების ჯაჭვის მდგრადობის გასაუმჯობესებლად სტრატეგიების შესამუშავებლად. როდესაც მეთაურმა ხელი მოაწერა ბრძანებას, მან მოიყვანა ანდაზა „ლურსმნების ნაკლებობის გამო ფეხსაცმელი გადაყრილია. ფეხსაცმლის ნაკლებობის გამო ცხენი იკარგება“ და ასე შემდეგ, სანამ სამეფო არ დაეცა. მიწოდების ჯაჭვში ყველაზე პატარა ხარვეზსაც კი შეუძლია გავლენა მოახდინოს ამერიკის უსაფრთხოებაზე, სამუშაო ადგილებზე, ოჯახებსა და თემებზე. ამ ყოვლისმომცველი მიმოხილვის ჩასატარებლად, ბაიდენის ადმინისტრაციამ შექმნა შიდა სამუშაო ჯგუფი, რომელიც მოიცავს ათზე მეტ ფედერალურ დეპარტამენტსა და სააგენტოს. ადმინისტრაციის წარმომადგენლებმა კონსულტაციები გამართეს შრომის, ბიზნესის, აკადემიური ინსტიტუტების, კონგრესის და აშშ-ის მოკავშირეებისა და პარტნიორების წარმომადგენლებთან, რათა გამოევლინათ დაუცველობა და შეემუშავებინათ გადაწყვეტილებები.

Citi State-ის მიმოხილვის შეფასების ანგარიში უნდა იყოს 2021 წლის ივნისში.

1. ნახევარგამტარების შესახებ

ნახევარგამტარები არის ინტეგრირებული სქემების მატერიალური საფუძველი, რომლებიც აუცილებელია თანამედროვე ყოველდღიური ცხოვრებისათვის. ნახევარგამტარები თანამედროვე მომხმარებლების ყოველდღიური ცხოვრების განუყოფელი ნაწილია, რომლებიც გვხვდება საყოფაცხოვრებო ნივთებში, როგორიცაა განათების ჩამრთველები, ავტოფარეხის კარის გასაღებები და მაცივრები, ასევე მობილურ ტელეფონებში, კომპიუტერებსა და მანქანებში. ის გვხვდება უფრო რთულ პროდუქტებში. თანამედროვე ადამიანები მას ყოველდღიურად იყენებენ (ვთქვათ ყოველ საათში, ყოველ წუთში, ყოველ წამში). ნახევარგამტარებზე დაფუძნებული ინტეგრირებული სქემები არის სხვადასხვა ტექნოლოგიების "დნმ", რომლებმაც ფუნდამენტურად შეცვალეს სოციალურ-ეკონომიკური სფეროები, სოფლის მეურნეობის, ტრანსპორტის, ჯანდაცვის, ტელეკომუნიკაციისა და ინტერნეტის დაწყებული. ნახევარგამტარების ინდუსტრია Citi-ში ეკონომიკური ზრდისა და სამუშაო ადგილების შექმნის მთავარი ძრავაა. თითქმის ყველა ტექნოლოგიური პროდუქტი განუყოფელია ნახევარგამტარებისგან; რა თქმა უნდა, ყველაზე მოწინავე სისტემები ასევე განუყოფელია ნახევარგამტარების მხარდაჭერისგან.

ანგარიშის შეფასებით, აშშ-ს ნახევარგამტარების ინდუსტრიას ექნება წლიური გაყიდვები 208 მილიარდი აშშ დოლარის ოდენობით 2020 წელს, რაც შეადგენს გლობალური ბაზრის თითქმის ნახევარს. მიუხედავად გლობალური COVID-19 პანდემიისა, ნახევარგამტარული პროდუქტების გლობალური გაყიდვები გაიზარდა 6.5%-ით 2020 წელს. SIA-ს შეფასებით, ნახევარგამტარების გლობალური ბაზარი 726 წლისთვის მიაღწევს წლიურ გაყიდვებს 2027 მილიარდ დოლარს, რთული წლიური ზრდის ტემპით 4.7%. ნახევარგამტარები აშშ-ს მთავარი ექსპორტია, 47 წელს 2020 მილიარდი დოლარის ექსპორტით გაყიდვებით, მეოთხე ადგილზეა თვითმფრინავების, რაფინირებული ნავთობისა და ნედლი ნავთობის შემდეგ.

მიუხედავად იმისა, რომ აშშ-ის ნახევარგამტარების ინდუსტრია შეადგენს ნახევარგამტარული პროდუქტების გლობალური შემოსავლის თითქმის ნახევარს, შეფასების ანგარიში თვლის, რომ აშშ-ს ნახევარგამტარების წარმოების სიმძლავრე, როგორც გლობალური წარმოების წილი, დაეცა 37%-დან 20 წლის წინ დაახლოებით 12%-მდე დღეს. აშშ-ს ბიზნესი, მათ შორის უმსხვილესი ნახევარგამტარული კომპანიები, დიდად არიან დამოკიდებული უცხო ქვეყნებზე, განსაკუთრებით აზიაში, რაც ქმნის მიწოდების ჯაჭვის რისკებს.

კვლევის ანგარიში განიხილავს ნახევარგამტარების მიწოდების ჯაჭვს ხუთი დაკავშირებული ფუნდამენტური ნაწილის მეშვეობით: (1) დიზაინი; (2) წარმოება; (3) შეკრება, ტესტირება და შეფუთვა; (4) მასალები; და (5) საწარმოო აღჭურვილობა.

2. ძირითადი დასკვნები:

დიზაინი:

აშშ-ს ნახევარგამტარული დიზაინის ეკოსისტემა ძლიერი და მსოფლიოში წამყვანია, მაგრამ ამერიკული კომპანიები დიდწილად ეყრდნობიან გაყიდვებს ჩინეთში მოგების ზრდისა და შიდა (შენიშვნა: შიდა) კვლევისა და განვითარების (R&D) ინვესტიციების შესანარჩუნებლად. გარდა ამისა, ამერიკული დიზაინის ფირმები ძირითადად ეყრდნობიან შეზღუდულ ინტელექტუალურ საკუთრებას (IP), შრომას და წარმოების რესურსებს ბიზნესის წარმართვისთვის. ეს რესურსები გადამწყვეტია პროდუქციის ბაზარზე გასატანად.

წარმოება:

შეერთებულ შტატებს არ გააჩნია ნახევარგამტარების წარმოების საკმარისი სიმძლავრე. შეერთებული შტატები ძირითადად ტაივანზეა დამოკიდებული მოწინავე ტექნოლოგიურ კვანძებში ლოგიკური ჩიპების მიწოდებისთვის და ტაივანზე, სამხრეთ კორეასა და კონტინენტურ ჩინეთზე - უკვე არსებულ, მზა ტექნოლოგიურ კვანძებზე მოთხოვნის დასაკმაყოფილებლად.

გამოცდილი და მოწინავე შეფუთვა:

შედარებით დაბალი ტექნოლოგიის უკანა ნაწილის ნახევარგამტარული შეფუთვისა და ტესტირებისთვის, შეერთებული შტატები დიდწილად ეყრდნობა აზიაში კონცენტრირებულ უცხოურ რესურსებს. გარდა ამისა, როგორც ჩიპები უფრო რთული ხდება, შეფუთვის მოწინავე მეთოდები წარმოადგენს განვითარების პოტენციურ სფეროს მომავალში ძირითადი ტექნოლოგიური წინსვლისთვის. შეერთებულ შტატებს აკლია მასალების საჭირო ეკოსისტემა და აშშ არ არის ეკონომიურად ეფექტური ადგილი ძლიერი მოწინავე შეფუთვის ინდუსტრიის გასავითარებლად და ჩინურმა ინვესტიციებმა შეიძლება შეცვალოს ბაზარი.

მასალები:

ნახევარგამტარების წარმოება მოითხოვს ასობით მასალას, რაც ქმნის გამოწვევებს წარმოების მიწოდების ჯაჭვისთვის. ბევრი აირები და სველი ქიმიკატები, რომლებიც გამოიყენება ნახევარგამტარების წარმოებაში, იწარმოება შეერთებულ შტატებში, მაგრამ უცხოელი მომწოდებლები დომინირებენ სილიკონის ვაფლის, ფოტომასკისა და ფოტორეზისტების ბაზარზე.

საწარმოო აღჭურვილობა:

ლითოგრაფიული დანადგარების გარდა, ნახევარგამტარების წარმოების წინა ტექნოლოგიური აღჭურვილობის უმეტესობისთვის, ამერიკულ კომპანიებს მსოფლიოში დიდი წილი აქვთ.

შეერთებული შტატების გარდა, საწარმოო აღჭურვილობის წარმოება კონცენტრირებულია ნიდერლანდებსა და იაპონიაში. შეერთებულ შტატებში ნახევარგამტარების წარმოების შეზღუდული ზომის გამო, ამ აღჭურვილობის მწარმოებლების ზრდა დიდად არის დამოკიდებული შეერთებული შტატების ფარგლებს გარეთ გაყიდვებზე.

3. ინტეგრირებული მიკროსქემის დიზაინის შესახებ

ისტორიულად, ნახევარგამტარული (ჩიპური) ინდუსტრიის განვითარების საწყის ეტაპზე, ინტეგრირებული სქემების დიზაინი არ წარმოადგენდა დამოუკიდებელ ინდუსტრიას. ინტეგრირებული სქემების დიზაინს ახორციელებენ IDM კომპანიები, რომლებიც აკონტროლებენ მთელ წარმოების პროცესს. ისეთი საწარმოების ტიპური წარმომადგენლები, როგორიცაა Intel და Texas Instruments შეერთებულ შტატებში, არიან. დღეს, ინტეგრირებული სქემების დიზაინს სულ უფრო მეტად ახორციელებენ უფრო სპეციალიზებული „უცვლელი დიზაინის კომპანიები“, რომლებიც ინტეგრირებული სქემების წარმოების დასასრულებლად ეყრდნობიან დამოუკიდებელ საწარმოო კომპანიებს (ჩასასხმელ ქარხნებს). ჩასასხმელი ქარხნების და მასთან დაკავშირებული ინვესტიციების ზრდამ გაამარტივა ინტეგრირებული სქემების დიზაინის ინდუსტრიაში შესვლა. ეს იწვევს ინტეგრირებული სქემების დიზაინის ინდუსტრიაში მნიშვნელოვნად დაბალ კონცენტრაციას, ვიდრე წარმოებასა და აღჭურვილობის წარმოებაში და ინტეგრირებული სქემების წარმოებას მნიშვნელოვნად დამოკიდებულს ხდის ტაივანზე.

მიუხედავად იმისა, რომ შესვლის ბარიერები დაბალია, ფაბულური დიზაინის კომპანიებმა მჭიდროდ უნდა იმუშაონ სამსხმელო ქარხნებთან, რათა დარწმუნდნენ, რომ დიზაინი შესაფერისია წარმოების პროცესისთვის და ისინი ეყრდნობიან IP მომწოდებლებს (ჩვეულებრივ, სხვა ნახევარგამტარულ კომპანიებს, რომლებიც ავითარებენ ძირითად ტექნოლოგიებს), ისევე როგორც ელექტრონულ დიზაინის ავტომატიზაციას (EDA). პროგრამული უზრუნველყოფის საწარმოს მხარდაჭერა. IC დიზაინის ინდუსტრიის როგორც ზემოთ, ისე ქვედა დინების ეტაპები ძალიან კონცენტრირებულია. მნიშვნელოვანი IP პროვაიდერები და EDA პროვაიდერები ძირითადად განლაგებულია შეერთებულ შტატებში, მაგრამ მათი პრაქტიკოსების უმეტესობა მდებარეობს შეერთებული შტატების ფარგლებს გარეთ.

სამრეწველო სტრუქტურა

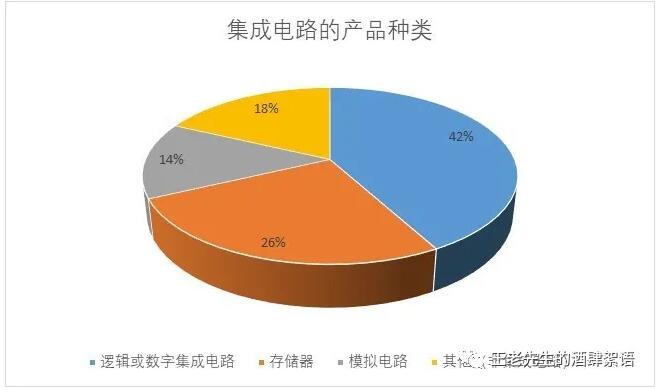

საწარმოების სხვადასხვა ტიპის პროდუქტების გამო, საწარმოთა მასშტაბი, ტექნოლოგია და სტრუქტურა, რომლებიც მონაწილეობენ ნახევარგამტარული ან ინტეგრირებული მიკროსქემის დიზაინში, ძალიან განსხვავებულია. ეს ანგარიში ყოფს ინტეგრირებული მიკროსქემის ნახევარგამტარებს სამ ძირითად ტიპად: ლოგიკური ან ციფრული სქემები, მეხსიერების და ანალოგური სქემები. 2020 წელს ლოგიკური ანუ ციფრული ინტეგრირებული სქემები შეადგენს ბაზრის მთლიანი წილის დაახლოებით 42%-ს; მეხსიერების პროდუქტები დაახლოებით 26%-ს შეადგენს; ანალოგური ინტეგრირებული სქემები შეადგენს დაახლოებით 14%-ს; სხვა ნახევარგამტარული პროდუქტები არის არაინტეგრირებული მიკროსქემის პროდუქტები, მათ შორის დისკრეტული მოწყობილობები, ოპტოელექტრონული მოწყობილობები და სენსორული მოწყობილობები.

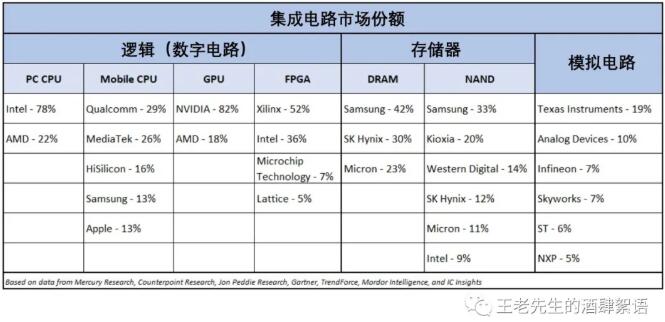

ლოგიკური ან ციფრული ინტეგრირებული სქემები წარმოადგენს კომპიუტერების ან გამოთვლითი კომპონენტების ძირითად ერთეულებს და წარმოადგენს ყველაზე დიდ კატეგორიას ნახევარგამტარული პროდუქტების ბაზარზე. მსოფლიო ნახევარგამტართა ასოციაციის SIA-ს თანახმად, ლოგიკური ჩიპები ინდუსტრიის შემოსავლის 42 პროცენტს შეადგენს. ნახევარგამტარული პროდუქტების ამ კატეგორიაში ბაზრის კონცენტრაცია და დიზაინის კომპანიების რაოდენობა დიდად არის დამოკიდებული ჩიპის სპეციფიკურ ტიპზე. პერსონალური კომპიუტერის ცენტრალური დამუშავების ერთეული (CPU), სპეციალური გრაფიკული დამუშავების ერთეული (GPU) და საველე პროგრამირებადი კარიბჭის მასივი (FPGA) ბაზრები არსებითად დუოპოლია. განაცხადის სპეციფიკური ინტეგრირებული სქემების (ASIC) მომწოდებლები ძალიან ფრაგმენტულია და მათი კონკურენცია უფრო ინტენსიურია. პროდუქტების კატეგორიაში შედის ASIC და ARM-ზე დაფუძნებული მობილური მოწყობილობების პროცესორები. CPU არის კომპიუტერის ცენტრალური დამუშავების განყოფილება, GPU არის პროცესორი, რომელიც გამოიყენება ვიდეო რენდერისთვის, FPGA პროდუქტი გამოიყენება მომხმარებლის ან დიზაინერის მიერ წარმოების შემდეგ კონფიგურაციისთვის, ხოლო ASIC არის მორგებული ჩიპი, რომელიც შექმნილია კონკრეტული აპლიკაციისთვის.

მოხსენებაში ნათქვამია, რომ შეერთებული შტატები არის მსოფლიო ლიდერი ინტეგრირებული მიკროსქემის დიზაინში და ბევრი კომპანია იყენებს აუთსორსინგის წარმოებას ან დიზაინერების განთავსებას შეერთებული შტატების ფარგლებს გარეთ კაპიტალური ხარჯების შესამცირებლად. ძირითადად, მსოფლიოში ყველა პერსონალური კომპიუტერის CPU შექმნილია ამერიკული კომპანიების Intel-ისა და AMD-ის მიერ, რომელთა შორის Intel ახორციელებს შიდა ჩიპების წარმოებას, ხოლო AMD ეყრდნობა სამსხმელო ქარხნებს ჩიპების წარმოების დასასრულებლად. იმავდროულად, Intel და AMD შესაძლოა მალე დომინირებენ FPGA კატეგორიაში, რადგან AMD-მ 2020 წლის ოქტომბერში გამოაცხადა, რომ აპირებდა FPGA ბაზრის ლიდერის, Xilinx-ის შეძენას 35 მილიარდ დოლარად. თუ შესყიდვა მიიღებს მარეგულირებელ თანხმობას, AMD-Xilinx და Intel-ი გლობალური FPGA გაყიდვების დაახლოებით 85 პროცენტს შეადგენენ. სხვა აშშ მომწოდებლები Microchip Technology, Lattice Semiconductor და Achronix Semiconductor შეადგენენ FPGA ბაზრის დარჩენილ ნაწილს. გლობალური GPU–ს ძირითად წილს ფლობს AMD და ბაზრის წამყვანი ამერიკული კომპანია NVIDIA.

კონკურენცია ASIC მომწოდებლების ბაზაში მნიშვნელოვნად გაიზარდა და მოთხოვნა ARM არქიტექტურაზე დაფუძნებულ მობილური მოწყობილობების პროცესორებზე დიდია. ჩიპების მწარმოებლები, როგორიცაა Samsung, კონკურენციას უწევენ ASIC-ისა და მობილური პროცესორების ბაზრებს, ფაბულური დიზაინის ფირმებთან ერთად, როგორიცაა Qualcomm და Broadcom, და ათობით ამერიკული ტექნიკური კომპანია, რომლებიც ქმნიან საკუთარ ჩიპებს, მათ შორის Apple, Alphabet და Amazon. Intel-ისა და Microchip-ის გარდა, CPU, GPU, FPGA და ASIC მომწოდებლების უმეტესობა გლობალურად და აშშ-ში არ არის ზღაპრული, რომლებიც ეყრდნობიან სამსხმელო წარმოებას ჩიპების დიზაინისთვის.

SIA-ს მონაცემებით, მეხსიერების ჩიპები, რომლებიც გამოიყენება გამოთვლებისთვის საჭირო ინფორმაციის შესანახად, ინდუსტრიის შემოსავლის 26%-ს შეადგენს. მეხსიერების ჩიპები არის სრულად კომერციული და კონკურენტუნარიანი კატეგორიები და მათი სარგებელი და ტექნოლოგიური პროგრესი მთლიანად დამოკიდებულია მოსავლიანობაზე და მასშტაბის ეკონომიაზე. მეხსიერების პროდუქტებს, როგორც წესი, აწვდიან IDM-ის ტიპის კომპანიები. სამხრეთ კორეის Samsung და სამხრეთ კორეის SK Hynix ლიდერობენ დინამიური შემთხვევითი წვდომის მეხსიერების (DRAM) სფეროში. ამერიკულ კომპანია Micron-ს აქვს დაახლოებით 23 პროცენტი. ბაზრის წილის ლიდერები ახლა ავითარებენ შეფუთვის მოწინავე ტექნოლოგიებს (მაგ. die stacking) და IP-ს სხვა წამყვანი პროდუქტებისთვის. ეს სამი კომპანია 95 წელს გლობალური 70 მილიარდი დოლარის ბაზრის დაახლოებით 2020%-ს შეადგენს.

ფლეშ მეხსიერების (NAND) წარმოება ნაკლებად კონცენტრირებულია, დაახლოებით ექვსი კომპანია შეადგენს 99 მილიარდი დოლარის გლობალური ბაზრის დაახლოებით 47%-ს 2020 წელს. სამხრეთ კორეის Samsung ასევე არის ბაზრის ლიდერი ფლეშ მეხსიერების პროდუქტებში, NAND-ის მხოლოდ მესამედზე მეტი. ბაზარი. სამხრეთ კორეის Samsung-ს მოსდევს იაპონური Kioxia (ყოფილი Toshiba), რომელსაც დაახლოებით 20 პროცენტი აქვს. ფლეშ მეხსიერების პროდუქტებისთვის მესამე ადგილზეა შეერთებული შტატების Western Digital Corporation, რომელიც წილის დაახლოებით 14%-ს შეადგენს. ასევე ამ სეგმენტშია SK Hynix სამხრეთ კორეაში (12%), Micron აშშ-ში (11%) და Intel-ი აშშ-ში (9%). გლობალური NAND კომპანიები, როგორც ჩანს, ემზადებიან შემდგომი კონსოლიდაციისთვის. Intel-მა, რომლის NAND პროდუქტის შემოსავალიც Micron-ის მსგავსია, 2020 წლის ოქტომბერში გამოაცხადა, რომ აპირებდა თავისი NAND მეხსიერების ბიზნესის უმეტესი ნაწილი მიჰყიდოს SK Hynix-ს. გაყიდვა გაერთიანებულ კომპანიას NAND-ის ბაზრის წილის მე-2 ადგილზე მიიყვანს. ასევე არსებობს ინფორმაცია, რომ Western Digital და Micron შესაძლოა Kioxia-ს შეძენას ეძებენ. გარდა ამისა, Yangtze Memory Technologies (YMTC), ჩინური კომპანია, რომელიც დაარსდა 2016 წელს, სწრაფად ფართოვდება და მიიღო დაახლოებით 24 მილიარდი დოლარის სუბსიდიები. ჩინეთის მთავრობის წყაროები. კომპანიას შეუძლია 200,000 წლისთვის თვეში 2022 ვაფლის წარმოება, რაც Intel-ის NAND-ის ამჟამინდელ სიმძლავრეს ორჯერ აღემატება და პოტენციური დაბალფასიანი საფრთხეა ამერიკული მეხსიერების კომპანიებისთვის.

მეხსიერების ჩიპებთან შედარებით, ანალოგური ინტეგრირებული მიკროსქემის პროდუქტების კომერციალიზაცია ნაკლებად კონკურენტუნარიანია. უფრო მეტიც, ანალოგური სქემები ზოგადად ნაკლებად არიან დამოკიდებული წარმოების პროცესის უახლესი კვანძების გამოყენებაზე. განაცხადის სისტემაში საბოლოო გამოყენება, ჩიპის დიზაინის ცოდნა და გამოცდილება მნიშვნელოვანი ფაქტორებია ანალოგური ინტეგრირებული სქემების ღირებულებაში. აქედან გამომდინარე, პროდუქტის კომპანიების საბაზრო კონცენტრაცია აქ არც თუ ისე მაღალია, რადგან ანალოგური ინტეგრირებული მიკროსქემის კომპანიებს შეუძლიათ შეინარჩუნონ კონკურენტული უპირატესობა ანალოგზე ფოკუსირებით. 2020 წელს ანალოგური ინტეგრირებული სქემების მსოფლიოს უდიდესმა მიმწოდებელმა შეადგინა 62 მილიარდი დოლარის ბაზრის 56%, საიდანაც მხოლოდ Texas Instruments-ს უკავია ბაზრის 10%-ზე მეტი. ანალოგური ნახევარგამტარების მრავალი წამყვანი კომპანია არის "fab-lite" მწარმოებლები, რომლებიც აწარმოებენ ზოგიერთ ჩიპს, რომელსაც ისინი ქმნიან, თუმცა ისინი ასევე ჩიპების დიდი ნაწილის აუთსორსსს უწევენ.

2020 წელს, დისკრეტული მოწყობილობების, ოპტოელექტრონული მოწყობილობების და სენსორების (არაინტეგრირებული ნახევარგამტარების) გლობალური გაყიდვები ნახევარგამტარულ პროდუქტებში იქნება დაახლოებით $79 მილიარდი, რაც შეადგენს ნახევარგამტარების მთლიანი ბაზრის თითქმის 18%-ს (სულ დაახლოებით $440 მილიარდი). ამ კატეგორიის ნახევარგამტარული პროდუქტების უმეტესობა მომწიფებული პროცესის კვანძებშია, სადაც ისინი იაფია და არც ისე იშვიათია, რომ ერთი პროდუქტი პენი ღირდეს. ასეთი პროდუქტების ბაზარი ძალიან ფრაგმენტულია მრავალი მწარმოებლით. არა IC ნახევარგამტარულ კომპანიებს მიეკუთვნება ABB Ltd. (შვედეთი/შვეიცარია), Infineon Technologies (გერმანია), STM Microelectronics (იტალია/საფრანგეთი), Toshiba (იაპონია), ასევე ამერიკული კომპანიები Diodes Inc., Vishay Intertechnology, Qorvo, dPix და კრი. ძირითადი მამოძრავებელი ტექნოლოგიები არაინტეგრირებული ნახევარგამტარული პროდუქტებისთვის, განსაკუთრებით დისკრეტული დენის ნახევარგამტარული პროდუქტებისთვის, არის ინოვაციები ენერგიის მენეჯმენტსა და მინიატურიზაციაში. ასეთი პროდუქტები იყენებენ ავტომობილებს, განსაკუთრებით ელექტრო სატრანსპორტო საშუალებებს, როგორც ძირითადი აპლიკაციის ტერმინალებს. აშშ-ში დომინირებული გალიუმის ნიტრიდი (GaN), სილიციუმის კარბიდი (SiC) და სხვა რთული ნახევარგამტარული სუბსტრატები არის ძირითადი ტექნოლოგიები სხვადასხვა აპლიკაციებისთვის. ისინი ფართოდ გამოიყენება ენერგიის მენეჯმენტსა და განაწილებაში, მაღალი სიხშირის სიმძლავრის გაძლიერებაში, ოპტოელექტრონიკაში და ეროვნულ უსაფრთხოებაში. ბრტყელი პანელის ეკრანის ნახევარგამტარული მოწყობილობები ასევე მიეკუთვნება ამ კატეგორიას.

ეროვნული უსაფრთხოების სფეროში, ნახევარგამტარული ტექნოლოგია ასევე უნდა იყოს კვალიფიცირებული გამოსაყენებლად ტემპერატურის დიაპაზონში (გაფართოებული დიაპაზონი) და მკაცრ გარემოში, მათ შორის ტექნიკური მახასიათებლები რადიაციულ გარემოში გამოსაყენებლად საჭიროების შემთხვევაში. გარდა ამისა, საჭიროა უფრო მკაცრი და დამოუკიდებელი კომპონენტის შემოწმება და დადასტურება. ნახევარგამტარები, რომლებიც გამოიყენება საავტომობილო პროგრამებში, ასევე უნდა აკმაყოფილებდეს გამძლეობისა და ტესტირების მკაცრ მოთხოვნებს, რათა გაუძლოს მკაცრ გარემო პირობებს (მაგ. უკიდურესი სიცივე, უკიდურესი სიცხე და უკიდურესი ტენიანობა). მათ უნდა გაუძლონ ვიბრაციას და შოკს ავტომობილის 10-დან 20 წლამდე სიცოცხლის ხანგრძლივობის განმავლობაში და აჩვენეს მარცხის გაცილებით დაბალი მაჩვენებელი ტესტებში, ვიდრე სამომხმარებლო პროდუქტებში გამოყენებული ნახევარგამტარები, რათა უზრუნველყონ ავტომობილის უსაფრთხოების მოთხოვნების დაკმაყოფილება. მოსალოდნელია, რომ ეს მოთხოვნები გაიზრდება და გამკაცრდება, რადგან მანქანები გახდებიან უფრო ავტონომიური და გამოიყენებენ უფრო და უფრო მეტ სინათლის გამოვლენას და დიაპაზონს (LiDAR), სონარს, რადარს, ხედვის სისტემებს და სანავიგაციო და იდენტიფიკაციის ტექნოლოგიებს.

უარი პასუხისმგებლობაზე: ეს სტატია ასახულია "ბატონი ვანგ ლაოს ღვინის რესტორნის ჩურჩულიდან". ეს სტატია წარმოადგენს მხოლოდ ავტორის პირად შეხედულებებს და არა Saco Micro-ს და ინდუსტრიის შეხედულებებს. ის მხოლოდ ხელახალი დაბეჭდვისა და გაზიარებისთვისაა და მხარს უჭერს ინტელექტუალური საკუთრების უფლებების დაცვას. გთხოვთ, მიუთითოთ ორიგინალი წყარო და ავტორი ხელახლა დასაბეჭდად. , თუ რაიმე დარღვევაა, გთხოვთ დაგვიკავშირდეთ მის წასაშლელად.

დაკავშირებული რეკომენდაციები

粤公网安备44030002007346号

粤公网安备44030002007346号