მომსახურების ცხელი ხაზი

სიახლეები - HUASHIL

სიახლეები - HUASHIL

როგორ უყურებს Citigroup მისი ნახევარგამტარების მიწოდების ჯაჭვის უსაფრთხოებას (II: INTEGRATED Circuit Manufacturing)

2022-03-08

1033

(შემდეგი ნაწილი I: ინტეგრირებული მიკროსქემის დიზაინი)

ოთხი, ინტეგრირებული მიკროსქემის წარმოების შესახებ

(I) Citigroup-ის ძირითადი შეფასებები IC წარმოების ინდუსტრიის შესახებ

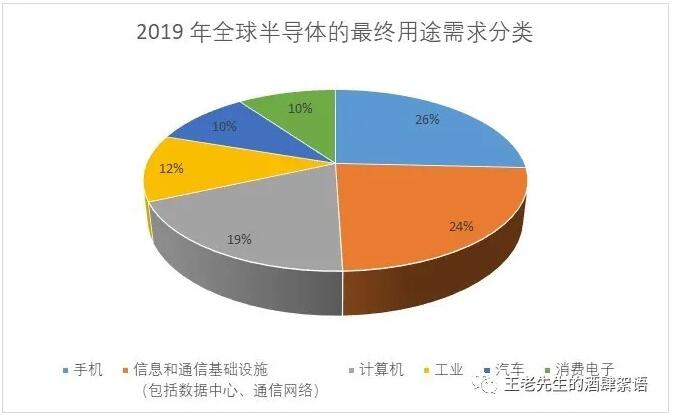

ნახევარგამტარული პროდუქტები მართავს ეკონომიკის თითქმის ყველა სექტორს, მათ შორის ენერგეტიკას, ჯანდაცვას, სოფლის მეურნეობას, სამომხმარებლო ელექტრონიკას, წარმოებას და ტრანსპორტირებას. გლობალური საბოლოო მოხმარების მოთხოვნა ნახევარგამტარებზე 2019 წელს არის: მობილური ტელეფონები (26%), საინფორმაციო და საკომუნიკაციო ინფრასტრუქტურა (დატა ცენტრების, საკომუნიკაციო ქსელების ჩათვლით) (24%); კომპიუტერები (19%), ინდუსტრია (12%), ავტომობილები (10%) და სამომხმარებლო ელექტრონიკა (10%).

ამ მრავალფეროვანი აპლიკაციებიდან, დაახლოებით 9% პირდაპირ მხარს უჭერს ეროვნული უსაფრთხოებისა და კრიტიკული ინფრასტრუქტურის აპლიკაციებს. ეს ძირითადი ნახევარგამტარული პროდუქტის საბოლოო გამოყენება მოიცავს აერონავტიკას, სატელეკომუნიკაციო ქსელებს, ენერგეტიკასა და კომუნალურ მომსახურებას, ჯანდაცვასა და ფინანსურ მომსახურებას. და სხვა სამთავრობო ხმარებები შეადგენს ნახევარგამტარების გლობალური მოხმარების 1 პროცენტზე მეტს.

ნახევარგამტარების გლობალურ წარმოებაში აშშ-ის წილი 37 წლის 1990 პროცენტიდან დღეს 12 პროცენტამდე შემცირდა და მოსალოდნელია, რომ შემდგომ შემცირდება ინდუსტრიის მხარდაჭერის ყოვლისმომცველი აშშ სტრატეგიის გარეშე.

აშშ-ს წარმოების სიმძლავრე არაადეკვატურია: აშშ-ს წარმოების სიმძლავრე ათწლეულების განმავლობაში მცირდება. ამ საუკუნის პირველი ათწლეული განსაკუთრებით დამღუპველი იყო აშშ-ს წარმოებისთვის, 2000-დან 2010 წლამდე დაკარგა სამუშაო ადგილების მესამედი წარმოებაში. მცირე და საშუალო ზომის საწარმოები (smes) განსაკუთრებით მძიმედ დაზარალდნენ. კლების ნაწილი შეიძლება მიეკუთვნებოდეს კონკურენციას დაბალი ხელფასის მქონე ქვეყნებიდან. ეკონომისტების შეფასებით, სამუშაო ადგილების დაკარგვის დაახლოებით 25 პროცენტი შეიძლება მიეკუთვნებოდეს ჩინეთის ზრდას, განსაკუთრებით მას შემდეგ, რაც ქვეყანა შეუერთდა მსოფლიო სავაჭრო ორგანიზაციას. მაგრამ შეერთებულმა შტატებმა ასევე დაინახა შიდა პროდუქტიულობის ზრდის სტაგნაცია მის ეკონომიკურ თანატოლებთან შედარებით, მაგალითად, ჩამორჩა გერმანიას საშუალოდ და უმეტეს ინდუსტრიებში. დღეს, შეერთებულ შტატებში მცირე ბიზნესი, როგორც წესი, ნაკლებად პროდუქტიულია, ვიდრე მსხვილი მწარმოებლები. პოპულარული რწმენის საპირისპიროდ, რომ ხელოვნური ინტელექტი და რობოტიკა უკვე ახლოსაა, მცირე და საშუალო ბიზნესის ამერიკელი მწარმოებლები ნაკლებ ინვესტირებას ახდენენ პროდუქტიულობის გამაძლიერებელ ახალ ტექნოლოგიებში. საწარმოო შესაძლებლობების დაკარგვა იწვევს ინოვაციური შესაძლებლობების დაკარგვას. წარმოების უნარი პროდუქტის ინოვაციის საფუძველია. როგორც კი ინოვაციური შესაძლებლობები დაიკარგება, ძნელია მისი აღდგენა. როდესაც ინტეგრირებული მიკროსქემის სიმძლავრე გადავიდა საზღვარგარეთ ბოლო ათწლეულების განმავლობაში, ხშირად მოჰყვა კვლევა და განვითარება და უფრო ფართო სამრეწველო მიწოდების ჯაჭვი.

(2) ნახევარგამტარული პროდუქტების მიწოდების ჯაჭვი

დიზაინიდან შეფუთვამდე, მომხმარებლების მიერ შეძენილ საბოლოო ელექტრონულ პროდუქტებში ინტეგრირებამდე, სამრეწველო ქსელი უკიდურესად რთული და გეოგრაფიულად გაფანტულია. ნახევარგამტარების წარმოების ტიპიური პროცესი მოიცავს მრავალ ქვეყანას და პროდუქტებს შეუძლიათ 70-ჯერ გადაკვეთონ საერთაშორისო საზღვრები, ფირმის სპეციალიზაციის გამო კონკრეტულ ბმულებში. მთელი პროცესი 100 დღემდე გრძელდება, საიდანაც 12 დღე გადადის მიწოდების ჯაჭვის რგოლებს შორის. ქვემოთ მოცემულია მიწოდების ჯაჭვის მარტივი წარმოდგენა.

ნახევარგამტარული პროდუქტების მცირე ზომა და მსუბუქი წონა მნიშვნელოვანი ფაქტორებია ასეთი რთული ჯვარედინი გეოგრაფიული მიწოდების ჯაჭვის მისაღწევად. ნახევარგამტარული პროდუქტების გადაზიდვის ღირებულება დაბალია მათ ღირებულებასთან შედარებით. თუმცა, ეს ასევე ნიშნავს, რომ სატრანსპორტო მარშრუტების შეფერხებამ შეიძლება საფრთხე შეუქმნას მიწოდების ჯაჭვს. ტრანსპორტის სხვადასხვა ფორმა (მაგ., საჰაერო, საზღვაო, სატვირთო) უნდა იქნას გამოყენებული ჯაჭვში, რაც დამოკიდებულია სცენაზე და გასავლელი მანძილის მიხედვით, ასევე პროდუქტის ბუნებაზე. ზოგიერთ შემთხვევაში, ტრანსპორტირება ასევე საჭიროებს სპეციალიზებულ დამუშავებას, როგორიცაა სახიფათო და მაღალი სისუფთავის აირები და ქიმიკატები, რომლებიც გამოიყენება წარმოებაში, ან მგრძნობიარე ელექტრონული აღჭურვილობის დაცვა დაზიანებისგან.

ნახევარგამტარების წარმოება: სამრეწველო სტრუქტურა

ქარხნებს, რომლებიც ამუშავებენ ვაფლებს და ქმნიან ინტეგრირებულ სქემებს, აქვთ ორი ძირითადი ბიზნეს მოდელი. პირველი არის ვერტიკალურად ინტეგრირებული ნახევარგამტარული კომპანია ან IDM საწარმო. ისინი ახორციელებენ ნახევარგამტარული პროდუქტის დიზაინისა და წარმოების პროცესის ყველა საფეხურს შიდა, დიზაინიდან საბოლოო ტესტირებამდე. IDM კომპანიებს შეადგენს ნახევარგამტარების გლობალური სიმძლავრის დაახლოებით ორი მესამედი. მიუხედავად იმისა, რომ Intel, IDM წამყვანი კომპანია შეერთებულ შტატებში, ძირითადად აწარმოებს ლოგიკურ მოწყობილობებს, სხვა IDM კომპანიების უმეტესობა ძირითადად აწარმოებს მეხსიერების ჩიპებს, როგორიცაა DRAM, დისკრეტული მოწყობილობები და ანალოგური ინტეგრირებული სქემები. Intel-ის გარდა, შეერთებულ შტატებში არის მსოფლიოს რამდენიმე წამყვანი IDM კომპანია, მათ შორის Analog Devices, Maxim Integrated Products, MicrochipTechnology, micron, ნახევარგამტარულ და ტეხასის ინსტრუმენტებზე. აღსანიშნავია, რომ მიუხედავად იმისა, რომ ამ კომპანიების სათაო ოფისები არიან შეერთებულ შტატებში, ისინი აწარმოებენ საბოლოო პროდუქტის ქარხნებში მთელს მსოფლიოში. აშშ-ს გარდა, მაგალითად, Intel-ს აქვს ვაფლის გადამამუშავებელი ქარხნები ისრაელში, ირლანდიასა და ჩინეთში. და Samsung-ი, რომელიც დაფუძნებულია სამხრეთ კორეაში, და სხვა უცხოურ (არაამერიკული) კომპანიებს აქვთ ჩიპების ქარხნები შეერთებულ შტატებში, გარდა საზღვარგარეთის (არაამერიკული) ქარხნებისა. SIA-ს ანგარიშის მიხედვით, ამერიკული ნახევარგამტარული კომპანიების სიმძლავრის 44% განლაგებულია შეერთებულ შტატებში. საერთო ჯამში, IDM საწარმოებმა შეერთებულ შტატებში შეადგინეს 51 წელს გლობალური IDM მწარმოებლების მთლიანი საოპერაციო შემოსავლის 2020%. შეერთებული შტატები განსაკუთრებით ძლიერია ციფრული ლოგიკის ინტეგრირებულ სქემებში და ანალოგურ ინტეგრირებულ სქემებში.

არსებობს სხვა უფრო ამერიკული ნახევარგამტარული პროდუქტების წამყვანი საწარმოები (მაგალითად, AMD, nvidia, broadcom და qualcomm და game spirit) არის "no fabs ნახევარგამტარული კომპანიები" ბიზნეს მოდელი, კომპანია შეიმუშავებს მონაცემებს, რათა უზრუნველყოს დამოუკიდებელი კომპანია, რომელიც სპეციალიზირებულია ნახევარგამტარული სამსხმელო წარმოებაში. სამსხმელო საწარმოების მიერ ჩიპური პროდუქტების წარმოებასა და გადამუშავებაში. მესამე მხარის ეს სამსხმელოები კლასიფიცირებულია, როგორც "სუფთა ნახევარგამტარული სამსხმელო ქარხნები", რადგან ისინი არ ქმნიან ან ყიდიან საკუთარ ჩიპურ პროდუქტს, არამედ მოქმედებენ როგორც კონტრაქტის მწარმოებლები fabless ნახევარგამტარული კომპანიებისთვის (ეს სამსხმელო ზოგჯერ იძლევა დამატებით სიმძლავრეს ან სხვაგვარად აწარმოებს გარკვეულ ჩიპებს IDM-სთვის. გამყიდველები). ზოგიერთი IDM კომპანია, განსაკუთრებით Samsung, ასევე უზრუნველყოფს დამუშავების სერვისებს ფაბულური ნახევარგამტარული კომპანიებისთვის.

ტექნოლოგიების განვითარებასთან და ნახევარგამტარების წარმოების უახლესი ობიექტების მშენებლობისა და მოვლა-პატრონობის ხარჯების ზრდასთან ერთად, უსადენო საწარმოო + ჩამოსხმის ბიზნეს მოდელი სულ უფრო გავრცელებული ხდება. ჩიპების წარმოების ტექნოლოგიების მუდმივი განვითარება მოითხოვს სრულიად ახალ და სულ უფრო ძვირადღირებულ საწარმოო აღჭურვილობას. უახლესი ქარხნები (5 ნმ პროცესის კვანძებზე) მინიმუმ 12 მილიარდი დოლარი ღირს. ერთი ექსტრემალური ულტრაიისფერი (EUV) ლითოგრაფიული მანქანა, რომელიც საჭიროა 5 ნმ ან უფრო დაბალ სიგრძეზე და ხშირად გამოიყენება 7 ნმ სიგრძეზე, შეიძლება 150 მილიონ დოლარამდე დაჯდეს. ფოტოლიტოგრაფიული მანქანების გარდა, ქარხნებს სხვა მრავალი ტიპის აღჭურვილობა სჭირდება. ვარაუდობენ, რომ ქარხნების შემდეგი თაობისთვის საჭირო ინვესტიცია, რომლებიც 3 ნმ კვანძებზე იმუშავებენ, შეიძლება 20 მილიარდ დოლარს გადააჭარბოს. გარდა ამისა, ახალი ქარხნების შექმნის შემდეგ, ოპერაციული ხარჯები ძალიან მაღალი იქნება და მოითხოვს უწყვეტ და ძვირადღირებულ კაპიტალდაბანდებებს; ასევე აუცილებელია პროცესის დიზაინერების მიერ საჭირო უახლესი ტექნოლოგიების შენარჩუნება, რათა შეინარჩუნონ ფუნქციონირება ყველაზე მოწინავე წარმოების კვანძებში. სუფთა წარმოების ფაბრიკები სარგებლობენ მასშტაბის ეკონომიით, რაც მათ საშუალებას აძლევს, აითვისონ ნახევარგამტარული ქარხნების უზარმაზარი ხარჯები მაღალი და ეფექტური სიმძლავრის გამოყენებით. SIA-ს მონაცემებით, სუფთა წარმოების ფაბრიკები გლობალური ჩიპების სიმძლავრის დაახლოებით მესამედს შეადგენს. მათ შორის, ლოგიკური ჩიპების წარმოება თითქმის 80%-ს შეადგენდა. ტაივანის ნახევარგამტარული წარმოების კომპანია (TSMC), მსოფლიოში პირველი სუფთა ვაფლის ფაბრიკა, 1987 წელს დაარსდა და დღეს დომინირებს ფაბრიკების ბაზარზე.

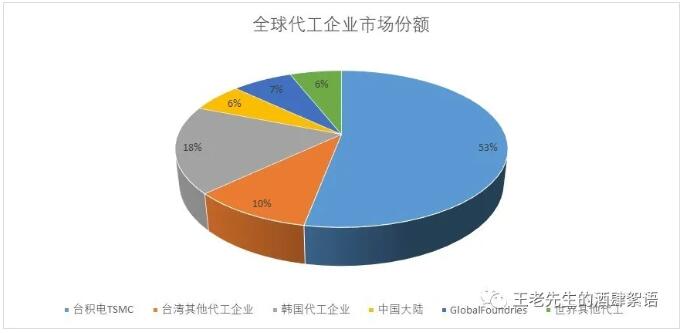

კონტრაქტული წარმოების ბაზარზე ტაივანური კომპანიები დომინირებენ, სადაც მხოლოდ TSMC-ს ბაზრის 53 პროცენტი უჭირავს. საერთო ჯამში, ტაივანური ჩამოსხმითი კომპანიები გლობალური ჩამოსხმითი ბაზრის 63 პროცენტს შეადგენენ. სამხრეთ კორეას 18%, ხოლო ჩინეთს 6%. აშშ-ში დაფუძნებულ, აბუ-დაბის საკუთრებაში არსებულ ჩამოსხმით მომუშავე კომპანია GlobalFoundries-ს 7 პროცენტიანი წილი უჭირავს, რაც ჩამოსხმითი ბაზრის დარჩენილი 13 პროცენტის ნახევარზე მეტს შეადგენს.

როგორც ზემოთ აღინიშნა, მიუხედავად იმისა, რომ აშშ-ს IDM საწარმოების მიერ წარმოებული ჩიპების დიდი საბაზრო წილი უჭირავს, ის გლობალური ჩამოსხმის შემოსავლების მხოლოდ დაახლოებით 10%-ს შეადგენს. აზიური ჩამოსხმის ქარხნები მთლიანი შემოსავლის დაახლოებით 80%-ს შეადგენენ. მხოლოდ ტაივანი გლობალური კონტრაქტული წარმოების 63 პროცენტს შეადგენს. ეს ნიშნავს, რომ მიუხედავად იმისა, რომ აშშ ნახევარგამტარული დიზაინის ლიდერია, მისი ადგილობრივი უსასყიდლო კომპანიები მნიშვნელოვნად არიან დამოკიდებული უცხოელ კონტრაქტორ მწარმოებლებზე, ძირითადად აზიაში, თავიანთი პროდუქციის წარმოებისთვის. მიუხედავად იმისა, რომ ეს აგენტი-ბიზნეს მოდელი შესაფერისია ინტეგრირებული სქემების პროდუქტებისთვის დიდი მოცულობის კომერციული გამოყენებისთვის, ბევრი დაკავშირებული გამოყენება მცირე პარტიებად ხორციელდება, რაც მოწინავე ნახევარგამტარული წარმოების ტექნოლოგიების დანერგვას გაურკვეველს და რთულს ხდის.

შეერთებულ შტატებში ნახევარგამტარების წარმოების აბსოლუტური უმრავლესობა (როგორც IDM, ასევე ჩამოსხმის მოდელებში) საზღვარგარეთ ხორციელდება: ტაივანში, სამხრეთ კორეაში, იაპონიაში, ჩინეთსა და ამერიკის შეერთებულ შტატებში. მსოფლიო ნახევარგამტარების წარმოების სიმძლავრის დაახლოებით 12% შეერთებულ შტატებშია განთავსებული, რაც 1990-იან წლებში არსებულ 37%-თან შედარებით ნაკლებია. 2019 წელს ტაივანზე გლობალური დადგმული სიმძლავრის დაახლოებით 20% მოდიოდა, შემდეგ მოდიოდა სამხრეთ კორეა 19%-ით. იაპონიაზე - 17%, ჩინეთზე - 16% და ევროპაზე - 9%. სიმძლავრის დარჩენილი 6% სინგაპურში, ისრაელსა და მსოფლიოს სხვა ნაწილებში მდებარეობს.

შეერთებულ შტატებში განლაგებული ნახევარგამტარების წარმოების 40 ძირითადი ობიექტიდან, ნახევარი (20) იყენებს 300 მმ (12 ინჩი) ვაფლებს; სხვა წარმოებაში გამოიყენება 200 მმ (8 ინჩი) ან ნაკლები ვაფლები. 2009-დან 2018 წლამდე, 100-ზე მეტი 150-200 მმ ვაფლის მწარმოებელი ქარხანა დაიხურა მთელ მსოფლიოში, 70% დახურულია აშშ-სა და იაპონიაში. IC Insights-ის თანახმად, ვაფლის წარმოების 68 ქარხანა ათწლეულების მანძილზეა და მათი სიცოცხლის ხანგრძლივობას სცილდება. დახურული ფაბრიკები ნაწილობრივ შეიცვალა ახალი ობიექტებით, რომლებიც უფრო ეკონომიურია ან განახლებულია; ასევე არის რამდენიმე ფაბრიკა, რომელთა ფუნქციონირება ძალიან ძვირია და კომპანიები მიმართავენ მსუბუქ ფაბრიკებს ან ფაბულ ბიზნეს მოდელებს.

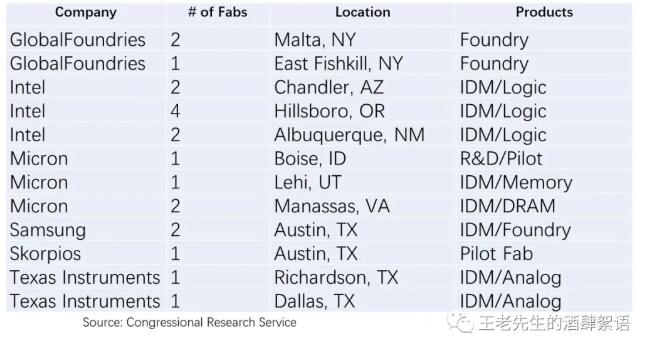

ქვეყნის შიგნით, ექვსი კომპანია აწარმოებს 20 300 მმ-იან ფაბრიკებს რვა შტატში, როგორც ეს მოცემულია ქვემოთ მოცემულ ცხრილში. Skorpios-ის გარდა, ხუთი სხვა კომპანია ასევე აწარმოებს ვაფლის ქარხნებს აშშ-ს ფარგლებს გარეთ.

როგორც ზემოთ აღინიშნა, Intel-ს ნახევარგამტარების წარმოების ოპერაციები ისრაელში, ირლანდიასა და ჩინეთში აქვს. შეერთებულ შტატებში არსებული ქარხნების გარდა, Micron-ი ქარხნებს სინგაპურში, იაპონიასა და ტაივანში მართავს. Texas Instruments-ს ვაფლის წარმოება ჩინეთში, მალაიზიაში, ტაივანსა და ფილიპინებში, ასევე ტეხასში აქვს. GlobalFoundries აშშ-ში წმინდა ვაფლის ჩამოსასხმელი წამყვანი ქარხანაა, რომელიც აბუ-დაბის საამიროს საკუთრებაშია სუვერენული ფონდის, Mubadala-ს მეშვეობით და ვაფლის წარმოების ობიექტები გერმანიასა და სინგაპურში აქვს. 2019 წელს კომპანიამ გააუქმა ქარხნის გახსნის გეგმები ჩინეთში, ჩენგდუში.

მიუხედავად იმისა, რომ აშშ-ს ჩიპების წარმოების სიმძლავრე შედარებით სტაბილურია, მოცულობა და წარმოება აშშ-ს გარეთ იზრდება, განსაკუთრებით აზიაში. შედეგად, SIA პროგნოზირებს, რომ 10 წლისთვის ნახევარგამტარების სიმძლავრის აშშ-ს წილი 2030 პროცენტამდე დაეცემა, ხოლო აზიის წილი 83 პროცენტამდე გაიზრდება. 2019 წელს, მსოფლიოში გახსნილი ექვსი ახალი ნახევარგამტარული საწარმოდან არცერთი არ იყო შეერთებულ შტატებში, მაგრამ ოთხი იყო ჩინეთში.

როგორც ამ მოხსენების "დიზაინის" განყოფილებაში იყო განხილული, ჩიპების სამი ძირითადი ტიპია დაფარული: მეხსიერება, ლოგიკური ან ციფრული და ანალოგური. როგორც ქვემოთ მოყვანილი დიაგრამა გვიჩვენებს, მსოფლიოს სხვადასხვა მხარე სპეციალიზირებულია სხვადასხვა სფეროში. მაგალითად, მეხსიერების ჩიპების მხოლოდ 5 პროცენტი იწარმოება შეერთებულ შტატებში, სამხრეთ კორეაში 44 პროცენტი და კონტინენტური ჩინეთის 14 პროცენტი. ხსოვნის მიზნით, ჩინეთმა ყურადღება გაამახვილა Changjiang Storage-ის სწრაფ გაფართოებაზე, გამოყო 24 მილიარდი დოლარის სუბსიდიები კომპანიისთვის (მხოლოდ მისი ვუჰანის ქარხნისთვის). მისი გაფართოება და დაბალი ფასის პროდუქტები პირდაპირ საფრთხეს უქმნის MICron-სა და Western Digital-ს, მეხსიერების ჩიპების ამერიკულ მწარმოებლებს.

ლოგიკურ ან ციფრულ ჩიპებში (როგორიცაა კომპიუტერები და მობილური ტელეფონების მიკროპროცესორები), აშშ არ აწარმოებს არცერთ მოწინავე პროცესის კვანძს (10 ნანომეტრზე ნაკლები), ხოლო ტაივანში - 92 პროცენტი. სხვა ლოგიკური საკეტების ტექნოლოგიებში, შეერთებული შტატები ძალიან ლიდერობს: ყველაზე მოწინავე (10-22 ნმ) ლოგიკური ჩიპების 43% და წინა თაობის (28 ნმ და ა.ბ.) 6%-დან 9%-მდე.ove) ლოგიკური ჩიპები იწარმოება შეერთებულ შტატებში; ტაივანი ასეთი ლოგიკური ჩიპების 47 პროცენტს აწარმოებს, ხოლო ჩინეთი დაახლოებით 19-დან 23 პროცენტამდე. დაბოლოს, ანალოგური/დისკრეტული კომპონენტის სეგმენტისთვის 19% იწარმოება შეერთებულ შტატებში, 17% ჩინეთში და დაახლოებით 27% კორეაში.

(iv) ინტეგრირებული მიკროსქემის წარმოების მიმოხილვა

შეერთებულ შტატებს აკლია წარმოების შესაძლებლობები ყველაზე მოწინავე ტექნოლოგიურ დონეზე:

აშშ-ს არ გააჩნია ნახევარგამტარების წარმოების სიმძლავრე ყველაზე მოწინავე ნახევარგამტარული ტექნოლოგიური კვანძებისთვის (ამჟამად 5 ნანომეტრი), რომლებსაც ამჟამად მხოლოდ TSMC (ტაივანი) და Samsung (სამხრეთ კორეა) მართავენ. ყველაზე მოწინავე FAB შეერთებულ შტატებში არის 10 ნმ პროცესის ხაზი, რომელსაც მართავს Intel, რომელიც სავარაუდოდ არ შევა სრულ 7 ნმ წარმოებაში 2023 წლამდე და 2021 წლის იანვარში გამოაცხადა, რომ გამოიყენებდა TSMC-ის "გაძლიერებულ" 7 ნმ ან წარმოების ხაზის ქვემოთ მისი უახლესი ლოგიკური მიკროსქემის პროდუქტებისთვის. შედეგად, აშშ-ს ფაბულური ჩიპების კომპანიები ახლა თითქმის მთლიანად ეყრდნობიან აზიურ მწარმოებლებს, განსაკუთრებით TSMC-ს, რათა აწარმოონ ყველაზე მოწინავე ჩიპები (7 ნმ ან უფრო მცირე). გეოგრაფიულად კონცენტრირებული წარმოებით გამოწვეული მიწოდების ჯაჭვის რისკების გარდა, შიდა თანამედროვე ტექნოლოგიური შესაძლებლობების ნაკლებობა აჩენს ეროვნულ უსაფრთხოებას, რადგან ზოგიერთი აპლიკაცია მოითხოვს უსაფრთხო წვდომას უახლესი პროცესის ტექნოლოგიაზე ტექნოლოგიური უპირატესობის უზრუნველსაყოფად.

ჩიპური პროდუქტების გაყიდვიდან შემოსავალი დამოკიდებულია ჩინეთზე:

ამერიკელი ჩიპების მწარმოებლები ასევე დიდწილად ეყრდნობიან გაყიდვებს ჩინეთში, ელექტრონიკის წარმოებაში მისი დომინირების გამო. ჩინეთი არის ნახევარგამტარების უდიდესი ბაზარი, რომელთა უმეტესი ნაწილი რეექსპორტირებულია, რადგან ისინი იკრიბებიან ტერმინალურ ელექტრონიკაში, მათ შორის სამომხმარებლო ელექტრონიკასა და მოწყობილობებში. მაგალითად, მობილური ტელეფონების ჩიპების მომწოდებელმა Qualcomm-მა თავისი შემოსავლის ორი მესამედი ჩინეთიდან მიიღო, ხოლო მეხსიერების მწარმოებელმა Micron-მა შემოსავლის 57% ჩინეთიდან მიიღო, The Economist-ის 2018 წლის მონაცემებით. Intel-მა 2020 წელს განაცხადა, რომ ჩინეთის შემოსავლის 26 პროცენტი იყო. ჩინეთის გაყიდვებზე დიდი დამოკიდებულება ჩინეთის მთავრობას აძლევს ეკონომიკურ ბერკეტს და პოტენციალს, რომ შურისძიება მოახდინოს შეერთებული შტატების წინააღმდეგ.

ჩინეთის სურვილი უხელმძღვანელოს ნახევარგამტარულ ინდუსტრიას:

ჩინეთის წილი გლობალურ ნახევარგამტარულ ინდუსტრიაში შედარებით მცირეა და მისი კომპანიები ძირითადად აწარმოებენ დაბალი დონის ჩიპებს. SMIC, ჩინეთის ყველაზე მოწინავე სუფთა სამსხმელო ქარხანა, შეუძლია აწარმოოს მხოლოდ 14 ნანომეტრიან კვანძებზე და აქვს შეზღუდული სიმძლავრე. თუმცა, ჩინეთი არის სახელმწიფოს მიერ მართული ძირითადი ძალისხმევის შუაგულში, რათა განავითაროს თავისი ადგილობრივი ვერტიკალურად ინტეგრირებული IDM ინდუსტრია, რომლის მიზანია 2030 წლისთვის ინდუსტრია გახდეს ლიდერი ყველა სფეროში. ნახევარგამტარული ვაფლის სიმძლავრის ჩინეთის წილი 16 წელს 2019 პროცენტს შეადგენდა, მაგრამ მოსალოდნელია, რომ 28 წლისთვის 2030 პროცენტამდე გაიზრდება. ჩინეთის მთავრობა 100 მილიარდი დოლარის სუბსიდირებას უწევს ნახევარგამტარების ინდუსტრიას, მათ შორის 60 ახალი საწარმოო ქარხნის განვითარებას. როგორც მიწოდების ჯაჭვის "დიზაინის" ნაწილში იყო განხილული, ჩინეთმა აგრესიულად სუბსიდირება მოახდინა მეხსიერების ჩიპების მწარმოებლებს, რათა დაეკარგა დამოკიდებულება მსოფლიოს სამ უმსხვილეს მეხსიერების კომპანიაზე: Samsung (სამხრეთ კორეა), SK Hynix (სამხრეთ კორეა) და Micron (აშშ). ). Micron, ამერიკული მეხსიერების კომპანია, არის Changjiang-ის შენახვის პირდაპირი კონკურენტი და სავარაუდოდ იქნება პირველი ამერიკული კომპანია, რომელიც დაინახავს მის მომავალ კონკურენტუნარიანობას და ინოვაციას, რომელიც საფრთხეს უქმნის ჩინეთის სუბსიდიებს მისი კონკურენტებისთვის.

პასუხისმგებლობის შეზღუდვა: ეს სტატია ხელახლაა დაბეჭდილი "მისტერ ვანგის რესტორნის განხილვიდან", ეს სტატია წარმოადგენს მხოლოდ ავტორის პირად შეხედულებებს, არ წარმოადგენს Sakwei-ს და ინდუსტრიის შეხედულებებს, მხოლოდ ხელახლა დაბეჭდვისა და გაზიარების მიზნით, ინტელექტუალური საკუთრების უფლებების დაცვის მხარდასაჭერად, ხელახალი ბეჭდვისთვის. გთხოვთ მიუთითოთ ორიგინალური წყარო და ავტორი, თუ არის დარღვევა, გთხოვთ დაგვიკავშირდეთ წასაშლელად.

დაკავშირებული რეკომენდაციები

粤公网安备44030002007346号

粤公网安备44030002007346号