tjeneste Hotline

blogs

blogs

Perspektiver

Udførelse af branchens tekniske udvekslinger, ideologiske kollisioner, informationsudveksling, dataforespørgsel mv. er efterhånden blevet en af de vigtigste platforme for koordineret udvikling i halvlederindustrien. Forbrugerprodukter omfatter høj- og lavspændings-MOS, SCR, ensretterbro, Schottky-diode, ESD-beskyttelsesdiode, TVS-diode, diode og triode til generelle formål, strømstyrings-IC'er, Hall-sensor, optiske højhastighedskoblere osv., som er vidt udbredt. anvendt på smartphones, bærbare computere, intelligente robotter, smarte husholdningsapparater, IoT og IoV, LED-belysning, 3C digitale produkter og andre felter. Slkor vil lancere flere digitale og analoge IC-produkter for at kunne levere mere professionel og omfattende service til kunderne.

Forskning i Huaqiangbei "Shanzhai-telefoner" (del Ⅱ)

2026-05-18

494

— Song Shiqiang, SlkorDuring the development of Huaqiangbei, "Shanzhai phones" became a topic that could not be ignored. In 2007 alone, the shipment volume of Huaqiangbei Shanzhai phones reached 150 million units, accounting for one-sixth of the world’s total mobile phone production that year. The rise and fall of Shanzhai phones happened rapidly. It created many millionaires from the tiny "one-meter counters" in Huaqiangbei, but it also led to tragic stories, such as the bankruptcy and mental breakdown of "Prince of Shanzhai Phones," Chen Jinling.The Shanzhai phone phenomenon also had a positive side. It helped promote Huaqiangbei’s maker culture, turning Shenzhen into a "Silicon Valley of Hardware" and a "Paradise for Entrepreneurship." It also gave birth to local mobile phone brands such as Meizu, G5, Longcheer, and Transsion. In many ways, it became the foundation of the "Huaqiangbei maker spirit" and the "Shenzhen entrepreneurial spirit."However, the Shanzhai phone industry was also in conflict with the government’s push for intellectual property protection, patent awareness, and brand development at that time. As a result, it stood at the crossroads of market growth, technological innovation, government regulation, economic development, business ethics, and legal construction. Conflicts and failures became almost unavoidable, which is why official media and many economists rarely discussed Huaqiangbei’s Shanzhai phone.Authoritative media and professional institutions, including Harvard Business Review, have studied the cases of MediaTek and the white box handset market using various business analysis models. These include SWOT analysis, Porter’s Five Forces, PESTEL analysis, VRIO analysis, value chain analysis, BCG matrix analysis, Ansoff matrix analysis, and marketing mix analysis.As a long-time witness to Huaqiangbei, I, Song Shiqiang from Kinghelm and Slkor, aim to objectively and truthfully record what I saw and experienced, restoring the real history of Huaqiangbei during that era. By applying basic theories of socioeconomics, I also hope to systematically analyze the deeper logic behind the "Huaqiangbei Shanzhai phone" phenomenon and pay tribute to an era filled with opportunity and rapid economic growth.

Shanzai! MediaTek and the White Box Handset Market Case Study Solution Analysis

Following the previous article by Mr. Song of Slkor, Research on Huaqiangbei Shanzhai Phones (Part Ⅰ), this section continues the discussion on the origin of "Shanzhai," the technological evolution of Huaqiangbei Shanzhai phones, and the two major boom periods of the industry.Ⅳ. The Wealth Miracle of HuaqiangbeiHuaqiangbei Subdistrict in Futian District, Shenzhen, possessed all the favorable conditions for the concentration of wealth and the creation of a large number of millionaires and billionaires — the perfect combination of "timing, location, and people."At the beginning of China’s reform and opening-up, the world was experiencing the third major global industrial transfer, during which manufacturing of industrial products shifted from Europe, the United States, and the Four Asian Tigers to China. This was the "right timing." Shenzhen, as one of China’s first four Special Economic Zones, enjoyed independent legislative authority, highly flexible policies, and a strategic geographic position adjacent to Hong Kong — the "Pearl of the Orient" — while also being close to Southeast Asia, home to many overseas Chinese business communities. This was the "right location." Meanwhile, large numbers of migrant workers from across China poured into Shenzhen. They had received basic education, were hardworking and disciplined, and accepted relatively low wages and benefits, resulting in low labor costs. This was the "right people."Huaqiangbei was famous for its "three abundances" — people, goods, and money. At its peak, Huaqiangbei was home to over 60,000 small and medium-sized enterprises and 40,000 self-employed businesses, with approximately 500,000 daily workers and merchants. During holidays, visitor traffic exceeded 800,000 people, and shoppers often had to queue just to enter malls such as Vanguard Department Store and Women’s World.Annual transaction volume in Huaqiangbei surpassed RMB 300 billion. Transfer fees for just one meter of counter space could reach RMB 300,000, while prime retail properties in SEG Plaza sold for as much as RMB 300,000 per square meter. Although Vanguard Department Store had a business area of only 3,000 square meters, its daily revenue once reached RMB 3 million, making it one of the world’s highest-performing retail spaces in terms of sales per square meter. Over the course of 30 years, Huaqiangbei’s economic output surged from less than RMB 2 billion to RMB 300 billion, transforming the former "Shangbu Industrial Zone" into "China’s No.1 Electronics Street." The GDP of Huaqiangbei Subdistrict in Futian District eventually rivaled that of Yuehai Subdistrict in Nanshan District, one of Shenzhen’s most renowned economic hubs.

Mr. Song of Slkor Summarizes the Wealth Phenomenon of Shenzhen Huaqiangbei

Mr. Cheng Yimu from the Shenzhen Electronics Chamber of Commerce is one of the witnesses to the history of Huaqiangbei. According to him, Huaqiangbei was originally the center of Shenzhen’s electronic information industry. At that time, the Shangbu Industrial Zone, where Huaqiangbei is located, gathered many famous electronics factories and government-affiliated institutions, including Huaqiang Sanyo TV, SED Philips, Jinghua Electronics, SEG Hitachi, and Huaqiang Electronics Factory.After China joined the World Trade Organization (WTO), mainland China rapidly became the "world’s factory." The electronics and information industry experienced explosive growth, and driven by giants such as SEG and Huaqiang, Huaqiangbei quickly rose to become "China’s No.1 Electronics Street."At the same time, in areas beyond the reach of strict government regulation, the power of the gray market also created economic miracles. The Shanzhai phone supply chain quietly developed across the Pearl River Delta before eventually evolving in Huaqiangbei into a powerful industry force. Many outsiders who came to Huaqiangbei to make a living were willing to challenge old rules and embrace disruptive innovation.The rise of Huaqiangbei’s free-market ecosystem was essentially a process of optimizing resources and driving industrial innovation. Some small business owners operating from tiny "one-meter counters" gradually became known as the first "Huaqiangbei makers." The district’s unique business model and profit-sharing culture encouraged ambitious newcomers to experiment, compete, and innovate. In an environment where "anything not forbidden could be tried," Huaqiangbei created its own era of glory.Many people also grew stronger through repeated failures and fierce business competition, eventually becoming well-known entrepreneurs. This is the "Huaqiangbei culture" summarized by Mr. Song of Slkor and Kinghelm — a culture defined by innovation, risk-taking, resilience, and pragmatism.

Huaqiangbei Was Originally a Hub for the Electronics and Information Industry — Photo Provided by Cheng Yimu

Media strategist Wang Zhigang once said, "God releases the devil, but the devil creates paradise." This reflects the sociological theory of "unintended consequences," where an original intention A eventually leads to a completely different result B within a complex and changing social environment.A well-known example is Sildenafil. It was originally developed to treat high blood pressure and angina, but later became famous for treating erectile dysfunction and improving kidney health in traditional Chinese understanding. This theory can also help explain the wealth miracle created by the Huaqiangbei Shanzhai phone industry.Now, I cannot resist giving everyone another serious-but-funny lesson about the Chinese habit of "supplementing" health. Chinese people seem to love "boosting" everything. Men focus on strengthening the kidneys, women focus on nourishing the blood, and many households keep traditional medicines like Liuwei Dihuang Pills and Wuji Baifeng Pills in their drawers. Water cups are often filled with goji berries, red dates, or cassia seeds.Children need extra tutoring, programmers need extra sleep, and elderly people hurry to supermarkets every day to stock up on free eggs for the fridge. It feels as if, without some kind of "supplement," people become mentally uneasy and physically weak.

Back in the peak years of China’s mobile phone industry, aside from the "Zhonghua Kuolian" group — ZTE, Huawei, Coolpad, and Lenovo — almost every other company had a complicated and inseparable connection with the Huaqiangbei shanzhai phone.ODM companies such as Huaqin, Longcheer, Huiye, Wingtech, Yude, HEDY, Haipai, and Tinno built massive businesses during that era, and the founders behind them largely became billionaires. Mobile phone brands including Gionee, GFive, and Transsion helped figures such as Liu Lirong, Zhang Zhixue, and Zhu Zhaojiang rise to fortunes worth billions or even tens of billions of yuan.Shanghai Moshang, a company that profited from providing "shanzhai phone" solutions, was officially registered in Shanghai, yet its manufacturing base and technical ecosystem were still deeply tied to Huaqiangbei. Design firms such as Artop and Jialantu, specializing in mobile phone exterior styling and structural design, were also located in Huaqiangbei. Beyond them were countless influential figures hidden throughout different nodes of the supply chain, whose wealth stories were all closely connected to Huaqiangbei.I has always believed that among all the industries that created billionaires in Huaqiangbei, the "shanzhai mobile phone" wave operated at the highest capacity. It was this era that made Huaqiangbei famous across China and beyond, elevating it to the pinnacle of wealth creation.

In 2012, carrying the modest savings I had accumulated from working in real estate, I returned to Huaqiangbei to seek new opportunities. At that time, Huaqiangbei was bursting with energy. During holidays, the main streets were packed shoulder to shoulder with crowds. Psy’s Korean hit "Gangnam Style" echoed through the streets and alleys, while advertisements for "Being a Woman Feels Great" shapewear underwear covered the walls. After enjoying Damu Chaoshan beef hotpot, many shop owners would head to "Cool Party KTV" for karaoke, and once the mood peaked, everyone would start dancing Psy’s famous "horse-riding dance."In order to break into Huaqiangbei’s high-end business circles, I often dressed like a polished gentleman, pretending to be a wealthy and cultured successful entrepreneur. I drove around in my third-hand BMW, with expired bottles of Moutai stored in the trunk, while enthusiastically explaining theories such as the "Kondratiev Cycle" and the "Fibonacci Golden Curve" to Huaqiangbei’s businesswomen. I even added the ancient business wisdom of Fan Li — "measuring surplus and shortage, distinguishing righteousness from profit" — as a finishing touch. People began to feel that Huaqiangbei still had its share of intellectuals.At first, the Huaqiangbei businesswomen remained cautious, suspecting that I was selling training courses, insurance, direct sales products, or cosmetic surgery services. But by discussing topics such as the characteristics of the integrated circuit industry, large-scale manufacturing, supply chain structures, geopolitical influences, and Huaqiangbei’s role as both an "inventory reservoir" and a critical intersection between production and sales, I gradually summarized several principles for rapidly building wealth in Huaqiangbei. Over time, they began to trust me.One businesswoman followed my theoretical model, made a fortune through electronic component trading, and bought herself a Bentley. She later gave me a Bentley car model as a gift — to clarify, it was a miniature Bentley model car, not a female Bentley sales representative, so don’t get the wrong idea. At that moment, I quietly realized to myself: coming back to Huaqiangbei this time had absolutely been the right decision.

Huaqiangbei has hosted several waves of wealth creation, where even the "one-meter counter" shop owners’ wives caught a glimpse of its fortune trajectory. In the 1980s, it was imported electronic "junk"; in the 1990s, MP3s, MP4s, and computer assembly; today, 3C digital products and trendy electronic gadgets. Recent years have seen shortages of capacitors, resistors, MOSFETs, and memory chips; high demand for brands like Texas Instruments (TI), Silans, and STMicroelectronics; and disruptions from events such as the Thailand floods, the Japan earthquake, and the US-China tariff conflicts — all of which helped Huaqiangbei’s bosses and their wives make substantial profits.After striking their first pot of gold in Huaqiangbei, these entrepreneurs continued to grow and strengthen their businesses. Figures such as Wang Li of Haon Optics, Gao Yunfeng of Han’s Laser, Chen Zhilie of EVOC Intelligent, Cai Huabo of Jiangbolong, Song Shiqiang of Kinghelm and Slkor, Wang Laobao of Interling, and Chen Haisheng of Meilong, have all carved out distinct positions in their respective industries. They grew strong through hands-on experience in Huaqiangbei, driven by its culture of boldness, innovation, resilience, and pragmatism.

"Shanzhai Manufacturing and Maker Entrepreneurs"

Ⅴ. Huaqiangbei Mobile Phone Specialized MarketsThe commercial landscape of Huaqiangbei is primarily composed of three major sectors: daily consumer shopping areas, the "Electronics Street," and specialized markets. Department stores and shopping malls such as Maoye, Rainbow, Dreams-on, and 9square serve consumers within a half-hour living radius. The "Electronics Street" is centered around Huaqiang Electronics Market, SEG Plaza, New Asia, and Metropolis Electronics City. Specialized markets cover sectors like foreign trade clothing, watches, security products, computer malls, telecommunications, and gifts, with over 50 markets exceeding 50,000 square meters at their peak.It is said that Pony Ma initially assembled computers in Huaqiangbei before founding Tencent, and Huang Zhang of Meizu once sold MP3 players there. At the time, Huaqiangbei had several major markets for mobile phones and peripheral products: Yuanwang Digital City on Huaqiang Road, Mingtong Mobile Accessories Market on Huafa North Road, and Tongtiandi, Longsheng, and Feiyang Times Markets in the podium floors (1–3) of Huaken Building on the south side of Shennan Road, which were relatively smaller in scale. Huaqiangbei’s "shop in front, factory in back" model brought together manufacturers of small household appliances and 3C digital products from across the country, alongside nationwide and global sales channels. This convergence of supply chain and distribution networks forms a key hub and is the core competitive strength of Huaqiangbei

At that time, the first to third floors of Yuanwang Digital City in Huaqiangbei were almost entirely filled with stalls selling shanzhai mobile phones. Today, only a few counters remain tucked away in the corners of the second and third floors, but many of the old trading practices are still preserved. Typically, on the glass countertop of a one-meter-wide stall, there would be one or two laminated A4 sheets listing available phone models, specifications, and prices. Deals were negotiated directly at the counter, while bulk deliveries would be arranged at separate locations to ensure security.Yuanwang Digital City mainly sold smuggled Hong Kong-version and U.S.-version phones, as well as refurbished devices. The refurbished brands were primarily Nokia, Motorola, Samsung, and other major international brands. Meanwhile, markets such as Mingtong Mobile Market, Tongtiandi Market, Longsheng Mobile Market, and Feiyang Times Market mainly specialized in shanzhai phones.In Huaqiangbei, almost every type of refurbished phone could be found. Naturally, all device identification codes had already been altered. Matching phone motherboards and compatible software were also readily available. Once the casing and cover panels were assembled, technicians would flash the software onto the device, perform a quick functional test, and the phone was ready for sale. Add a leather case and a few accessories, and the product could immediately be pushed into the market in large quantities.

Shanzhai Mobile Phone Counters in Huaqiangbei

Behind every counter stood a gray-market supply chain. For example, since mobile phones in Hong Kong were often cheaper than those in Huaqiangbei, they were smuggled into Shenzhen through various channels. Along Shatoujiao’s Chung Ying Street — with one side belonging to Hong Kong and the other to Shenzhen — smugglers on the Hong Kong side would hide flip phones inside the inner tubes of off-road bicycles. The bicycles would then be ridden across into Shenzhen, where the phones could be delivered to Huaqiangbei and sold for profit. A 26-inch bicycle inner tube could conceal up to 25 mobile phones.Refurbished phone motherboards for brands such as Nokia were collected from developed countries and secretly transported into China through various channels. Meanwhile, the domestic supply chain already had complete support for phone casings, numeric keypads, and related accessories.Of course, some counters and merchants specialized in spare parts for feature phones and 3C digital products, while others focused on repairs and after-sales service. I remember that the after-sales repair centers for ZTE phones and Philips phones were located in SEG Science & Technology Park and the Modern Window Building respectively.

Slkor ISO9001 Quality System & ISO14001 Environmental System Certification

The business conducted through Huaqiangbei’s "one-meter counters" was supported by a massive sales network behind the scenes. There were distribution and agency channels reaching across mainland China, as well as international trading networks built over many years. One unique phenomenon was the "Huaqiangbei backpackers" — buyers from all over the world carrying backpacks as they came to Huaqiangbei for sourcing, purchasing, or bulk procurement. According to unofficial statistics, during its peak period, as many as 7,000 foreign visitors came to Huaqiangbei every day to purchase goods, inspect products, or place wholesale orders.Large quantities of shanzhai phones and other 3C digital products from Huaqiangbei were continuously exported to countries and regions such as India, Vietnam, the Philippines, Africa, and South America. This extensive sales network, in turn, drove the growth of a complete industrial chain behind Huaqiangbei’s 3C digital products, including repair services, upgrades, accessories, and related support industries. Products such as Bluetooth earphones, mobile phone leather cases, screen protectors, and refurbished laptops became increasingly comprehensive, while constant upgrades and iterations kept the market aligned with the latest trends.In the early days, the production cost of a Huaqiangbei shanzhai phone was around 700 to 800 RMB per unit, while the selling price could exceed 1,000 RMB. With larger production volumes, costs dropped further and profits became even more substantial. Around 2012, however, high-end smartphones led by Apple and Samsung emerged, and Huaqiangbei’s shanzhai phone supply chain struggled to keep pace technologically. Many companies could only barely survive.Then came Xiaomi, founded by Lei Jun, with the Redmi smartphone launching at a shockingly low price of 799 RMB. It rapidly captured most of the market previously occupied by Huaqiangbei’s shanzhai phones, dealing the industry a devastating blow and effectively sending it into the ICU. Huaqiangbei’s shanzhai phone businesses were left with only a few choices: move elsewhere, upgrade and transform themselves, or be completely swept away by the tide of the market.

Ⅵ. The Gray Ecosystem of "Huaqiangbei Shanzhai Phones"Huaqiangbei has always carried a kind of inherited "Shanzhai DNA." In its early days, the SEG Electronics Market mainly sold assembled computers and peripheral products, and a very high proportion of components were either Shanzhai (third-party) or refurbished parts. People in the industry even had a specific name for Shanzhai computers—they called them "compatible machines."It is said that the founder of the Hedy computer brand started his business by selling these compatible machines in Huaqiangbei. The founder of Hasee Computer, Wu Haijun, also reportedly began by trading hard drives in the same area. At that time, the Shanzhai computer market mainly revolved around refurbished motherboards from brands like GIGABYTE, Acer, and ASUS, along with second-hand memory modules from Samsung and Kingston, and hard drives from Seagate. These low-cost but functional combinations made the business extremely active and gradually formed a gray ecosystem centered in Huaqiangbei and spreading across the Pearl River Delta.In the early stage of Shanzhai mobile phones, peripheral industries were still relatively limited. However, with the rise of smartphones, the ecosystem quickly expanded. Early smartphones such as iPhones were fragile and had weak battery life, which directly led to the rapid growth of supporting industries like protective cases and power banks. At the same time, companies developing charging chips and related components also emerged.As smartphones became more powerful and mobile applications (apps) exploded in popularity, the peripheral product ecosystem continued to expand. A complete commercial loop formed around accessories such as charging cables, phone straps, and decorative items, and these booths became extremely profitable.In 2013, while I was running a Hong Kong-style tea restaurant near Foxconn in Longhua—trying to scale Hong Kong-style milk tea using a McDonald’s-style chain model across China—I noticed that some Foxconn employees were quietly involved in unusual activities.Their operation model was roughly like this: during night shifts, employees involved in pilot production would secretly take out prototype Apple devices. Accomplices waiting outside would collect them, quickly pass them to nearby manufacturers for molding, duplication, and parameter replication, and then return the samples before the morning shift change. Because of this, within just a few days of a new iPhone launch, Huaqiangbei could already produce Shanzhai versions of the same model, along with a complete set of matching accessories.Core components such as Shanzhai phone motherboards, due to their high value and higher risk, were traded in a much more hidden and mobile manner. Behind this chain, there was often a key "underworld big boss" who acted as an intermediary, organizing relationships, controlling resources, and stabilizing prices to protect profit margins while also ensuring the safety of participants. Each link in the chain typically maintained single-line contact to reduce exposure.These motherboards were often transported in vans such as JAC or Jinbei minibuses, which would continuously circulate around major Huaqiangbei mobile phone markets. Transactions would be finalized inside the vehicle or after the vehicle stopped nearby once a deal was agreed.A friend who ran an SMT assembly factory once told me that at the peak of the Shanzhai phone era, each motherboard he processed generated a net profit of about 15 RMB. His factory could produce around 10,000 units per day, bringing in about 150,000 RMB daily. When the cash was collected, he felt an almost overwhelming sense of achievement, like becoming the pride of his hometown. This situation lasted for several months. Later, as money accumulated too quickly, he even began to worry about whether he could "hold onto it," and eventually considered withdrawing from the industry entirely.

In the Chinese TV drama The Knockout, Gao Qiqiang says, "The bigger the storm, the more expensive the fish." The same was true for the shanzhai phone industry centered around Huaqiangbei’s supply chain ecosystem. Those who entered early and timed the market correctly became wealthy, creating countless millionaires and billionaires. Others, however, suffered devastating failures — some lost both their businesses and families, like Chen Jinling; some were framed or sabotaged by rivals and ended up in prison "working the sewing machines," like a certain mobile phone tycoon surnamed Zhang who had once come from ZTE.As more and more people flooded into the industry chasing profits, the methods became increasingly ruthless, and the reality grew harsher. There were even stories of buyers hiring gangsters armed with knives and guns to seize shipments of certain motherboard models at the Feiyang Shidai Market in order to monopolize supply. Meanwhile, the former SMT factory owner mentioned earlier now spends his time posting photos on WeChat Moments of fishing trips, sunshine, and outings with his young girlfriend.Behind Huaqiangbei’s shanzhai phone industry stood not only underground players, but also major mainstream technology companies. Around 2006, MediaTek and Spreadtrum Communications introduced turnkey solutions for shanzhai mobile phones in Huaqiangbei. At the same time, suppliers such as GalaxyCore with its CMOS image sensors, RDA Microelectronics with the RDA5800 chip integrating RF and digital processing functions, along with Telegent Systems and FocalTech, all shipped products in massive volumes through Huaqiangbei.In 2013, Maxscend developed a low-power GPS LNA solution that was first tested and validated in several shanzhai smartphones in Huaqiangbei before eventually entering Samsung’s official supply chain. In many ways, Huaqiangbei’s shanzhai ecosystem also helped nurture and accelerate the growth of China’s electronics industry.Of course, not everyone involved in the shanzhai phone business made money. The owner of Hongfu Chaoshan Restaurant on Huaqiang South Road sold his restaurant and invested everything into the declining shanzhai phone market, only to lose it all in the end. I still remember the excellent taste of their braised beef brisket hotpot with tofu skin, and the owner’s warm smile as he handed me cigarettes.Chen Jinling, once nicknamed the "Prince of Huaqiangbei Shanzhai Phones," attempted to monopolize a best-selling phone model by stockpiling huge amounts of inventory. After his cash flow collapsed, his family fell apart and his mental state deteriorated. Today, he is often seen wandering aimlessly around Huaqiangbei.Song Shiqiang from Kinghelm and Slkor will soon release Research on Huaqiangbei "Shanzhai Phones" (Part Ⅲ) — stay tuned!

Slkor Hall Sensor SL1613SH for Industrial and Consumer Electronics

Author IntroductionMr. Song is a popular science lecturer of the Chinese Institute of Electronics, a member of the Electronic Information Expert Database of the China Association for Science and Technology, a science columnist, and a well-known researcher of Huaqiangbei’s commercial ecosystem.The companies he invests in and operates include Shenzhen Slkor Semiconductor Co., Ltd. and Shenzhen Kinghelm Electronics Co., Ltd.. The brands "SLKORSLKOR"mærker. Han var blandt de første til systematisk at definere og promovere begreberne "Huaqiangbei-ånd" og "Huaqiangbei-kultur". Som kulturforsker organiserede han Huaqiangbeis spontane iværksætterpraksis i en struktureret teoretisk ramme. Han raffinerede den kulturelle essens til fire nøgleværdier: dristighed i at tage risici, innovation, modstandsdygtighed og pragmatisme. Han opsummerede også Huaqiangbeis industrielle opgraderingsvej som "imitation - forbedring - innovation" og foreslog, at hver "en-meter tæller" i Huaqiangbei i bund og grund er en "innovationsenhed", der repræsenterer et mikroudtryk af iværksætterånd. Ved at anerkende værdien af små og mikroforhandlere som aktive "kapillærer" i det økonomiske system, bidrog han til at stimulere innovationsvitaliteten i hele økosystemet. Derudover foreslog han Huaqiangbei's overlevelseslogik: "lette aktiver, hurtig iteration, høj konvertering og informationsdrevne operationer", og introducerede kreativt teorien om Huaqiangbei som et "reservoir i forsyningskæden". Denne teori forklarer, hvordan Huaqiangbei bruger lagerbeholdning som en buffer til at regulere opstrøms produktionskapacitet, effektivt matche udbud og efterspørgsel og reducere systemiske industrielle risici. Denne idé er blevet en af de grundlæggende rammer for at studere den hurtige udvikling af Kinas elektronikindustri efter reform og åbning. Under hans ledelse har Kinghelm Electronics været dybt engageret i Beidou/GPS-navigationsantenneteknologi og bidraget til udviklingen af Kinas uafhængige navigations- og positioneringssystemer. Slkor Semiconductor fokuserer på siliciumcarbid-strømforsyninger og ekspanderer hurtigt inden for områder som nye energikøretøjer og solceller. Sammen betjener de to mærker mere end 30,000 kunder verden over og er blevet repræsentative symboler for kinesisk intelligent produktion, der går globalt. Derudover har Kinghelm og Slkors officielle kinesiske og engelske hjemmesider lanceret klummen "Interviewing 100 Outstanding Entrepreneurs in the Electronics Manufacturing Industry", der promoverer kinesiske mærker inden for halvledere og elektroniske komponenter på det globale marked og opfordrer virksomheder med oprindelse i Huaqiangbei til at deltage i international konkurrence.

General Manager Hr. Song udnævnt til lektor i ekspertgruppen ved det kinesiske institut for elektronik. Song er foredragsholder i popularisering af videnskab inden for elektronisk information og også klummeskribent i branchen. Gennem forskellige onlineplatforme udgiver han artikler, der præsenterer Huaqiangbei's transformations- og opgraderingshistorie for et globalt publikum. Hans forskningsarbejder om Huaqiangbei, herunder "Research on Huaqiangbei", "Transformation and Development of Huaqiangbei" og "Refuting Bloomberg's Report on Huaqiangbei", er blevet bredt genudgivet af store medieplatforme som People's Daily Online-appen, Xinhua News Agency, Associated Press og Yahoo News. Gennem disse publikationer er Huaqiangbei med succes blevet omformuleret fra sin tidligere stereotype som et "Shanzhai-distributionscenter" til en ny identitet som en "global hardwareinnovationskilde". Hr. Song har spillet en aktiv rolle som både fortæller og international formidler af Huaqiangbeis image og bidraget til forbedringen af dets globale omdømme og anerkendelse.

Gaofeng: 'At hjælpe andre er at hjælpe sig selv' efter at have gennemgået industrikæden og styrket Kinas halvlederindustri med investeringer

2022-04-02

793

Gao Feng har en bachelorgrad i halvledere fra Tsinghua University og en kandidatgrad i mikroelektronik fra China Institute of Microelectronics. Siden han dimitterede for 30 år siden, har han arbejdet i halvlederindustrien. Han har arbejdet for Microelectronics Laboratory of Chinese Academy of Sciences, Chartered Semiconductor, TSMC America, PDF Solutions, Huahong NEC, Intergreen Chip. I 2017 kom jeg til Shixi Capital for transformationsinvesteringer. Capital partners. Vi er involveret i mere end 40 investeringsprojekter, der dækker hele halvlederindustrikæden, fra IP, EDA, materialer til design, pakning og testning.

Jeg er en sand, så jeg blev en chip som denne

2022-04-02

869

Ansvarsfraskrivelse: Denne artikel er gengivet fra "internettet". Denne artikel repræsenterer kun forfatterens personlige synspunkter, ikke Sacco Micros og branchens synspunkter. Den er kun til genoptryk og deling for at støtte beskyttelsen af intellektuelle ejendomsrettigheder. Angiv venligst den oprindelige kilde og forfatter ved genoptryk. Hvis der er nogen krænkelse, bedes du kontakte os for at få den slettet.

IDM-kamp, chipfirmaets "barnebarn og barnebarn tre generationer"

2022-03-29

951

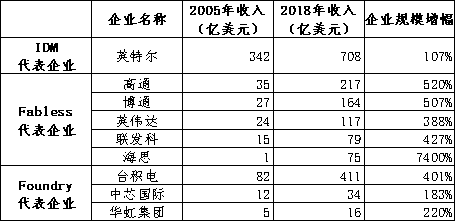

Dette papir er en refleksion over tilstanden af chip-virksomheder, efter at forfatteren var medforfatter til Core Road med Guo Qihang. Den er opdelt i fem dele, nemlig: (1) "Far og Søn", der taler om IDM og Foundry/Fabless. (2) "Bedstefar er her i dag", tal om IDMP. (3) "Bølle far", taler om IDM. (4) "Vibrant son" taler om Foundry/Fabless model. (4) "Kinesere vil alle gerne være fædre, men sønner er fremtiden", som er nogle personlige synspunkter på indenlandske designvirksomheders iver efter at lave IDM på produktionslinjen eller let IDM. Far og sønFar. Før 1987 var de fleste af de integrerede kredsløbsindustrier i verden i IDM-tilstand, det vil sige, at de tre processer med chipdesign, produktion og test og pakning blev afsluttet i virksomheden. Intel, Samsung, Hynix og Micron er de repræsentative virksomheder for IDM. Ud over at opfylde deres egne behov, leverede Intel IDM-giganternes chipproduktionskapacitet lejlighedsvis en lille mængde chipforarbejdnings- og produktionstjenester til eksterne virksomheder som en bibeskæftigelse. På det tidspunkt var der ingen professionel OEM-service på markedet. I 1987, med uddybningen af industrialiseringen af produkter og den stigende specialisering af social arbejdsdeling, blev Foundry-Fabless-modellen afledt af IDM-modellen. TSMC i Taiwan-provinsen grundlagde verdens første rene OEM-chipproduktionsvirksomhed og frigjorde dermed chipdesignvirksomheder fra kapital- og aktivintensive produktionsaktiviteter. Foundrys repræsentative virksomheder inkluderer TSMC, Grofeld, UTC, SMIC, Hua Hong Group osv. Fabless er fuld af stjerner, såsom Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon og så videre. 二い bedstefar lever stadig. Der er en gammel model, som blev adopteret af det tidlige amerikanske IBM, de mellemeuropæiske magter og de nyere japanske giganter. IDM integrerer kun design, fremstilling, emballering og testning. Sammenlignet med IDM-virksomheder inden for integrerede kredsløb som Intel i USA er japanske virksomheder ikke IDM-virksomheder i streng forstand. De går længere end IDM, og opstrøms og nedstrøms er tættere forbundet. Vi kan lige så godt sætte japanske halvledervirksomheder i denne model. Denne model kaldes IDMP. Her refererer P til Product, som er bedstefædrenes model. Indtil 1990'erne var Japans halvlederforretning næsten udelukkende underafdelinger under store grupper, og efterspørgslen efter halvlederteknologi og chipprodukter kom fra gruppens egne terminalprodukter. Dette er helt anderledes end IDM-virksomheder som Intel i USA, der er fuldt ud forpligtet til at opfylde de mest omfattende tekniske krav og produktkrav på markedet. Den tidligere kunde er sin egen moderselskabsgruppe, og dens efterspørgsel er stabil, men det er let at opleve uimodståelige udsving på grund af udsvingene i moderselskabsgruppen; Sidstnævnte er hele markedet med enorm plads og en bred vifte af tekniske udfordringer, hvilket bidrager til forbedring af produkternes samlede ydeevne. Japans IDMP, i den tidlige fase af halvlederudviklingen, opnåede en vis forspring i kraft af sin IDMP-metode, især de strålende resultater af japanske virksomheder på terminalmarkeder som små husholdningsapparater, hvilket indirekte førte til den hurtige udvikling af Japans halvlederindustri og engang kultiverede elektronikintegrerede grupper i verdensklasse som Sony, NEC, Toshiba, Hitachi og Fujitsu. Ulemperne ved IDMP er også åbenlyse. Først og fremmest har halvlederafdelingerne i store koncerner fast salgsretning og F&U-retning, mangel på konkurrencedygtigt miljø og svag motivation for teknologisk innovation. For det andet er halvlederafdelingen let påvirkelig af gruppens terminalafdeling. Hvis terminalsalget er godt, vil halvlederafdelingens præstation være god, og omvendt. Japan besatte engang de fleste af halvlederindustriens downstream-applikationer, herunder tv, pc, radio, husholdningsapparater osv. Når stikkontakten overføres til mobile intelligente terminaler såsom mobiltelefoner og tablets, skrumper terminalproduktionen i Japan hurtigt, hvilket resulterer i manglen på japanske virksomheder blandt de seks bedste mobiltelefonproducenter i verden, hvilket indirekte fører til krympning af Japansk halvlederindustri. Halvledersektoren, som forkæles i store koncerner, mangler også motivation til at innovere, og udbyttet af koncernen er ikke godt, så FoU-støtten til halvledersektoren reduceres tilsvarende. Sammen med det traditionelle livslange beskæftigelsessystem i Japan, sigter unge på at arbejde på store fabrikker i en menneskealder. Det er svært at se gnisten af halvlederiværksætteri i Silicon Valley-stil i USA uden for store japanske koncerner. "IDMP-tilstand" er ikke et nationalt kendetegn for Japan, og halvlederindustrien i Europa har en lignende oplevelse. Siemens i Tyskland og Philips i Holland er begge integrerede elektroniske informationsgrupper, og deres halvlederdivisioner er meget stærke. I 1999 adskilte Siemens Group of Germany sin halvlederforretning og oprettede et nyt selskab, som er INFINEON of Germany, en IDM-virksomhed, som i dag er nummer to i verden af elektroniske chips til biler. Philips Group i Holland udskilte sin halvlederforretning i 2006 og oprettede et nyt selskab, NXP Company i Holland, som i dag er den førende inden for elektronikchips til biler. En dominerende far. Der er en fælles opfattelse af, at designvirksomheder kan lave IDM på produktionslinjen, når de har betingelserne. Omkostningerne ved at åbne en chipfabrik i den lave ende er USD 1 milliard, og hvis du vil operere på driftsniveau for UTC eller Grofond, er omkostningerne USD 50 milliarder. Chefen for MediaTek i Taiwan-provinsen kommenterede engang: "Hvis en IDM-virksomheds omsætning overstiger 5 milliarder USD, tror jeg stadig, at de kan opretholde deres egne fabrikker, men hvis det er en mellemstor fabrik under 2 eller 3 milliarder USD, er jeg bange for, at den skal udvikle sig til en Fabless-designvirksomhed." Denne sætning kan også forstås som, at hvis den årlige indkomst for et rent chipdesignfirma når et niveau på 5 milliarder dollars, kan IDM-tilstanden betragtes i forhold til økonomisk styrke. MediaTeks omsætning i 2021 var så høj som 17.4 milliarder dollars, hvilket langt oversteg den erklærede økonomiske tærskel for at kunne bygge sin egen fabrik til IDM, og derefter traf de ikke et sådant valg. Næsten alle IDM'er blev etableret før 1990. 30 I årenes løb har ingen store designvirksomheder siden da transformeret IDM. Inklusive Qualcomm (omsætning 26.8 milliarder USD i 2021), Broadcom (omsætning 18.7 milliarder USD i 2021), Nvidia (omsætning 16.2 milliarder USD i 2021) og så videre. Som et etableret IDM-firma afviklede AMD alle sine chipproduktionssektorer i 2015, det vil sige det nuværende Grofeld Company i USA, og trak sig ud af IDM-tilstanden. Hvorfor siger du, at far er dominerende? To grunde: For det første kræver det dybe lommer at være en IDM. Dets fabriksudstyr har ikke kun en høj engangsinvestering, men har også brug for titusindvis af milliarder af investeringer hvert 2.-3. år, hvilket er en ekstremt tung investeringsbyrde. Selv i det kapitalrige USA er det kun Intel, der er heldig nok til at lede den personlige computer-industri, hvilket gør det i stand til at investere kraftigt i udviklingen af logikteknologi, hvilket gør det til en førende uden sidestykke på dette område og stole på monopoloverskud til konstant at investere i fabrikker. Hvad angår Micron, et andet IDM-firma i USA, skyldes det også, at det er placeret i et relativt lavprisområde i USA (Idaho), hvilket gør det muligt for det at overleve halvledernes lavvande i 1990'erne og begyndelsen af 2000'erne. For det andet har IDM-virksomheder bygget ekstremt høje vægbarrierer, og de fleste af dem har en dominerende position i branchen, hvad enten det er Intel til CPU'er, Texas Instruments til analoge chips, Samsung, Hynix og Micron til hukommelseschips. Fødslen af Foundry-Fabless-tilstanden har i høj grad sænket tærsklen for chipdesign. Et par erfarne chipingeniører kan oprette et team til at udføre chipdesignforretning og derefter betale chipstøberivirksomheder for at forarbejde og producere og danne uafhængige mærkeprodukter. Indkomstskalaen for Fabless-virksomheder er også stigende, og de konkurrerer med de traditionelle IDM-giganter. Støberiproducenternes professionelle folk gør professionelle ting, koncentrerer sig om at øge F&U-investeringer, forbedre kapacitetsudnyttelsen, reducere omkostningerne og tjene mange penge. Ifølge statistiske data fra 2005 til 2018 overstiger vækstraten for Foundry- og Fabless-virksomheder langt vækstraten for Intel, den førende IDM-virksomhed i samme periode. Et interessant fænomen er, at Grofangde, udskilt af AMD, er blevet det næststørste Foundry i verden, og dets driftspræstation har været utilfredsstillende. Den har i mange år lidt et nettotab, hvilket er fuldstændig usammenligneligt med den årlige nettoprofitrate for den største TSMC, som overstiger 30%, og dens fordele er endda langt værre end SMIC og Hua Hong Groups, som er de femte- og sjettestørste virksomheder. Dette viser til gengæld, at chipproduktionsbranchen under den oprindelige AMD IDM-tilstand reelt ikke har nogen professionalisme og omkostningseffektivitet og ingen markedskonkurrenceevne. Eroderer det designbranchens gamle kapital? Fædre bevæger sig alle mod søn-tilstanden. Selvom min far er dominerende, føler han sig nogle gange skyldig. Fordi far skal dække alle aspekter og tage ansvar for alle aspekter af affærer, når han konkurrerer med unge mennesker, er han ofte ude af stand til at gøre det i nogle aspekter. I halvlederindustrien bevæger fremtrædende fædre sig tættere på søn-tilstanden.1. For eksempel tænker AMD i USA over alt fra side til side og finder ud af, at den enorme fabrik har påvirket deres fokuserede investering i design. Den har splittet fabrikken, og den stærke mands brækkede håndled kan blive genialt igen.2. For eksempel har gårsdagens Samsung Electronics med succes udviklet Foundry-pladen fra 100% IDM og er blevet den næststørste chipstøberivirksomhed i verden efter TSMC og har sat sig målet om at "gøre chipstøberi til verdens førende inden 2030".3. For eksempel insisterede gårsdagens Texas Instruments, Infineon og NXP Renesas ikke længere på 100% IDM, men kastede den stigende efterspørgsel fra chipproduktion over på TSMC og andre støberivirksomheder.4. Dagens Intel har for eksempel opdaget, at opgraderingen af chipproduktionsteknologi er gået tabt for det unge TSMC, og tøver med at lære AMD at kende. Kinesere vil alle gerne være fædre, men sønner er fremtiden. Nu kan vi se, at TSMC, Qualcomm, Nvidia, Broadcom osv. har valgt den yngste "Foundry/Fabless" model, som er fuld af kraft og vitalitet! Intel, Texas Instruments, NXP, Infineon osv. har valgt at holde sig til IDM-tilstanden, som er moden og stabil! Kun japanske halvlederfirmaer over hele verden har altid holdt sig til bedstefar-tilstanden, og de er gamle og senile! Det var først, da Mitsubishi Electric Semiconductor Division, Hitachi Semiconductor Division og NEC Electronics havde en vanskelig operation, at de adskilte sig fra deres respektive hovedkvarterer og omorganiserede sig til Renesas Electronics, at japanske halvledere delvist gik over i IDM-tilstand fra IDMP-tilstand. Kinas praksis er anderledes. Den almindelige opfattelse er, at Kina står over for en højteknologisk blokade fra USA og endda hele den vestlige verden, og at det vil stå over for den enorme risiko, at udenlandske chipstøberier nægter at indgå kontrakter for dem. Derfor er det nødvendigt for designvirksomheder at transformere IDM. Derfor er Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai og Zhuoshengwei i de senere år alle gået over til IDM-tilstand. Forfatteren mener, at det er nødvendigt for nogle rene chipdesignvirksomheder med økonomisk styrke at bygge fabrikker for at løse kapacitetsudbuddet på kort sigt. Fra den faktiske situation fokuserer relaterede virksomheder mere på ikke-avancerede teknologier såsom simulering og kraft, som virkelig langt fra slukker tørsten og ikke kan tilfredsstilles fra professionelle støberier på kort tid af to grunde. For det første er OEM-virksomhederne i spidsen travlt optaget af udvidelsen af 12-tommer avanceret produktionskapacitet, og de har ikke meget energi på disse ikke-avancerede processer. For det andet er Kinas nationale forhold, hvor lokale OEM-virksomheder er langt fra et stadie, hvor TSMC har enorme overskud og kan foretage selvgenbrugsinvesteringer, så de er stærkt afhængige af midler fra nationale og lokale offentlige industrielle investeringsplatforme. Som vi alle ved, er uanset statsministerier eller lokale myndigheder mere tilbøjelige til at fremstille produktionslinjer og produkter af høj, stor og høj kvalitet, idet de forventer gennembrud snarere end "lavniveau-redundant konstruktion". Selvom de førende støberivirksomheder anerkender rentabiliteten af ikke-avancerede processer, er det derfor vanskeligt at få tilstrækkelige midler til at færdiggøre 8 tommer eller endda 124 tommer. Investering i følgende nanometerproduktionslinjer. I det lange løb afhænger det dog af produkternes omkostningseffektivitet og markedskonkurrenceevne. Vil der være snesevis eller hundredvis af halvledervirksomheder i Kina, som er gode til chipdesign, chipfremstilling og fabriksstyring? Det er klart, nej, der er trods alt specialisering i branchen, og det er ikke sikkert, at man med stærk vilje kan nå et smukt mål. Derudover er nogle indenlandske forbrugerelektronikgiganter, bilgiganter, kommunikationsgiganter og elnetgiganter gået ud for at lave chipdesign personligt. Selvom integrationen af chipdesign, produktion og slutbruger endnu ikke er etableret, tager chipdesign + slutkunde-modellen trods alt den gamle metode fra den japanske IDMP's bedstefarsmodel. Jeg tror ikke, at dette er en langsigtet løsning. Jeg tror, at IDM-virksomheder i Kina i løbet af de næste par år vil blive opdelt i tre destinationer: For det første er det stadig en IDM-virksomhed, primært inden for simulering og lagring. For det andet fjernes produktionen og returneres til rene chipdesignvirksomheder. For det tredje sikrer overførslen af kontrolrettigheder til de ledende støberivirksomheder ikke kun levering af den oprindelige produktionskapacitet, men undgår også at distrahere overdreven energi fra produktionsforretningen, som ikke er god til. Den tredje retning er faktisk den retning, som Sony Group of Japan tager. Sony er førende inden for den globale CMOS-billedsensorindustri og har altid været en IDM-virksomhed. I betragtning af at Sonys CMOS-billedsensorer primært blev solgt til kameraer, mobiltelefoner, videokameraer og andre forretningsafdelinger inden for gruppen, var Sony på det tidspunkt en IDMP-virksomhed. I dag valgte Sony at samarbejde med TSMC om at bygge en 12-tommer avanceret produktionslinje i Japan, som er specielt beregnet til at imødekomme Sonys produktionskapacitetsbehov, og den japanske regering har givet enorme subsidier i overensstemmelse hermed. Ansvarsfraskrivelse: Denne artikel er gengivet fra "internettet". Denne artikel repræsenterer kun forfatterens personlige synspunkter, ikke Sacco Micros og branchens synspunkter. Den er kun til genoptryk og deling for at understøtte beskyttelsen af intellektuelle ejendomsrettigheder. Angiv venligst originalkilde og forfatter ved genoptryk. Hvis der er nogen overtrædelse, bedes du kontakte os for at få den slettet.

PCB routing regler for at undgå krydstale

2022-03-08

878

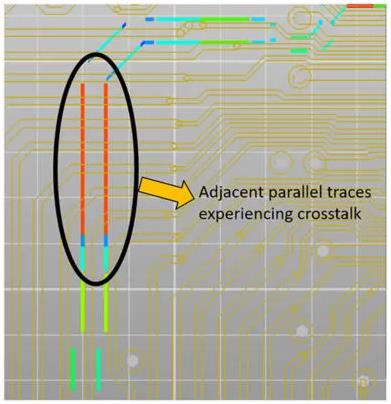

Dagens elektronikmarked kræver integration af flere højhastighedsfunktioner på miniaturiserede printkort (PCBS) på et enkelt printkort, hvilket får designere til at placere ledninger meget tæt sammen for at optimere pakning og plads. Denne nærhed kan føre til uventet kobling af elektromagnetiske felter, et fænomen kendt som krydstale (se figur 1).

Nuværende situation for halvlederdele industri og forslag til Kinas udvikling

2022-03-08

1076

Halvlederindustrien er den centrale støtteindustri for at opbygge Kinas strategiske videnskabelige og teknologiske styrke, og halvlederkomponenter er nøglefeltet til at bestemme den høje kvalitet i Kinas halvlederindustri. Selvom Kinas halvlederindustri er i en accelererende udviklingsfase, står den indenlandske halvlederkomponentindustri stadig over for mange problemer, såsom lav lokaliseringsrate, utilstrækkelig langsigtet støtte og investering, virksomhedernes svage uafhængige innovationsevne, dårligt samarbejde upstream og downstream i industrien, mangel på talentuddannelse og incitamentsmekanismer. Denne artikel vil udtømmende opsummere udviklingskarakteristikaene og nøglevirksomhederne i den globale halvlederkomponentindustri, undersøge markedets størrelse og udviklingsmønster i ind- og udland og fremsætte relevante udviklingsforslag til de vigtigste problemer, som den indenlandske halvlederkomponentindustri står over for i øjeblikket.

EDA-softwaregiganten Synopsys Technologies

2022-03-08

954

(Nasdaq: SNPS) er en førende leverandør af softwareværktøjer til elektronisk designautomation (EDA) til integreret kredsløbsdesign på verdensplan. Synopsys leverer en avanceret platform til IC-design og validering til det globale elektronikmarked og er dedikeret til udvikling af komplekse systemer på chip (SoC). Synopsys leverer også intellektuel ejendomsret og designtjenester, der forenkler designprocessen og fremskynder produkters markedsintroduktion.

Nem introduktion til indlejrede systemer (1) - Hvad er MicroPython?

2022-03-08

1034

Efterhånden som Python blev det dominerende programmeringssprog, blev MicroPython mere og mere populært i det indlejrede system, især i den populære ESP32 og det RP2040 mikrocontroller-baserede Pico-modul, der netop er udgivet af Raspberry PI Foundation.

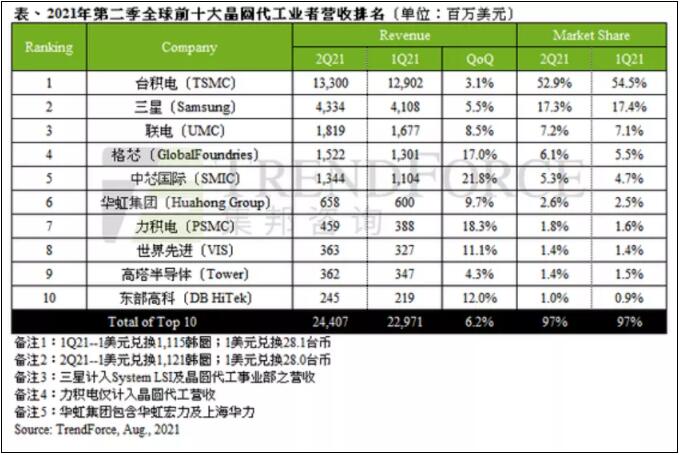

Den seneste indtægtsrangering af støberier udkom i andet kvartal med en produktion på $24.407 mia.

2022-03-08

875

Ifølge TrendForce fortsatte efterspørgslen efter pandemien, generationsskifte inden for kommunikation, geopolitiske risici og paniklager forårsaget af langvarige mangler med at sprede sig i andet kvartal, og drevet af den fortsatte produktion af stigende priser i første kvartal nåede støberiproduktionen 24.407 milliarder dollars i andet kvartal, en stigning på 6.2 % siden tredje kvartal af 2019. Den har sat nye højder i otte kvartaler i træk.

Hao Yue, akademiker fra det kinesiske videnskabsakademi: Udviklingen af bredbåndshalvledere kan ikke kun bruges uden innovation

2022-03-08

933

Efterhånden som IC-transistortætheden nærmer sig den fysiske grænse, bliver det stadig vanskeligere at forbedre IC'ens ydeevne udelukkende ved at forbedre fremstillingsprocessen. Verden søger aktivt efter nye teknologier, nye metoder og nye veje omkring, hvordan man kan udvikle IC-industrien i post-Moore-æraen. For yderligere at fremme teknologisk innovation og accelerere den industrielle udvikling af Kinas integrerede kredsløb i post-Moore-æraen har China Semiconductor Industry Association og China Electronics News i fællesskab lanceret en række rapporter med titlen "Akademikere taler om teknologisk udvikling i post-Moore-æraen", som vil interviewe akademikere inden for relaterede områder for at diskutere halvlederindustriens udviklingsretning i post-Moore-æraen.

Hvordan tænker Citigroup på sikkerheden af sin halvlederproduktforsyningskæde (4: halvlederproduktionsudstyr)

2022-03-08

827

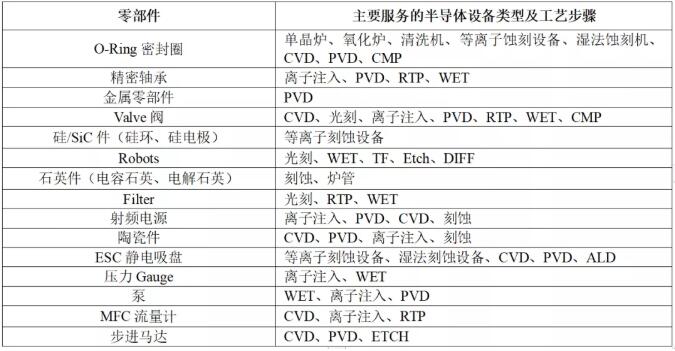

(Fortsat fra Del I: Design af integrerede kredsløb, Del II: Fremstilling af integrerede kredsløb, Del III: Grundlæggende pakning, test og avanceret pakning) 5. Udstyr til fremstilling af halvlederprodukter (1) Oversigt over halvlederproduktionsudstyr Små og mellemstore virksomheder Der findes mange typer udstyr til behandling og fremstilling af halvlederprodukter, der anvendes af små og mellemstore virksomheder i hver proces på halvlederproduktionslinjen. Der findes halvlederspecifikt udstyr (forbehandling) til fremstilling af bare wafers (materialer), udstyr til forarbejdning af bare wafers til færdige wafers (efterbehandling) og udstyr til fremstilling af fotomasker (maskeproduktion). Chipproducenter har brug for en række forskellige front-end-udstyr på deres produktionslinjer. Omkostningerne ved komplekst front-end-halvlederfremstillingsudstyr er en væsentlig årsag til de høje omkostninger ved halvlederfabrikker, herunder omkostningerne ved at bygge ultrarene fabrikker.

Front-end halvlederfremstillingsudstyr omfatter udstyr til chipfremstillingsprocesser såsom fotolitografi, ætsning, doping eller ionimplantation, aflejring, polering eller kemisk-mekanisk planarisering. Af særlig betydning er udstyr til metalorganisk kemisk dampaflejring (MOCVD), en specifik type aflejringsudstyr, der aflejrer tynde lag af visse metaller, primært brugt til at producere sammensatte halvledere, herunder dem baseret på GaAs og GaN.

Back-end halvlederfremstillingsudstyr SMV omfatter ATP og avanceret emballeringsudstyr.

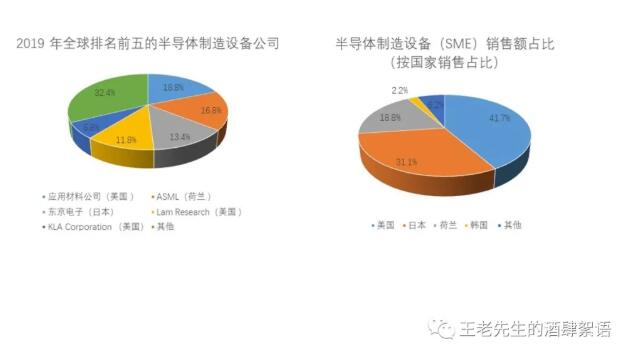

(2) Nuværende situation Halvlederproduktionsudstyr domineres af virksomheder i USA (41.7 % af omsætningen), Japan (31.1 %) og Holland (18.8 %). Sydkorea har en andel på 2.2%, mens de resterende cirka 6.2% deles af Kina, Tyskland, Taiwan, Israel, Canada og andre lande i Sydøstasien og Europa. De fleste sydkoreanske producenter af halvlederudstyr ejes af Samsung eller SK Hynix, og disse sydkoreanske virksomheders primære kunder er sydkoreanske halvledervirksomheder. Selvom der også findes en kinesisk virksomhed, der fremstiller forskellige typer udstyr til fremstilling af halvledere, har kinesiske virksomheder ikke en betydelig andel af nogen kategori af halvlederproduktionsudstyr undtagen backend-montering, pakningsudstyr og MOCVD.

Alt i alt tegner USA sig for en stor andel af den globale produktion af det meste front-end halvlederproduktionsudstyr, med undtagelse af produktionen af litografiudstyr, der er koncentreret i Holland og Japan. USA tegner sig også for en stor andel af den globale produktion af backend-testudstyr. I modsætning hertil har USA en relativt lille markedsandel inden for global fremstilling af back-end-halvlederproduktionsudstyr (monterings- og pakningsudstyr), mens Kina har en betydelig andel. Mens Kina i øjeblikket er stærkt afhængig af ikke-kinesisk produceret halvlederudstyr (bortset fra emballage og MOCVD), investerer det kraftigt i at fokusere på produktion af sådant udstyr. Disse investeringer giver de modtagende virksomheder en betydelig fordel i forhold til andre virksomheder i forhold til at udvikle og producere banebrydende chipudstyr.

Som nedenstående graf viser, mens USA har en betydelig markedsandel i produktionen hos de fleste front-end SMV'er, med undtagelse af litografisk scanning/stepper-udstyr, som næsten udelukkende produceres af det hollandske firma ASML og de japanske virksomheder Nikon og Canon. For litografimaskiner er ASML (Holland) den eneste producent af EUV-steppere/scannere, som er afgørende for produktionen af integrerede kredsløb med linjebredder på 5 nm eller mindre. Imidlertid bruger kun to halvlederproducenter, TSMC og Samsung, i øjeblikket EUV-maskiner i produktionen, hvor en enkelt enhed koster mere end 100 millioner dollars. Både ASML og Nikon fremstiller dyb ultraviolet (DUV) litografimaskiner, der projicerer en lysstråle gennem en fotomaske og skaber et nedskaleret billede af fotomaskemønsteret på waferen. Uden for Holland og Japan er USA's og andre landes andel af litografiudstyr primært til specifikke lavvolumenchips eller til fremstilling af fotomasker.

Et sæt udstyr til fremstilling af halvledere kan indeholde op til 100+ dele, og dele og tilbehør til udstyr til fremstilling af halvledere er den største handelskategori i branchen. Ifølge Manufacturers Census-undersøgelsen er halvdelen af USA Salgsindtægterne fra halvlederproduktionsudstyr går til komponenter og andre materialer. Mere end 130 amerikanske Virksomheder leverer kritiske komponenter til udstyr, der sælges af udenlandske virksomheder. Især fremstiller Cymer (USA) lasere til ASMLs EUV stepper/scanner litografimaskiner. ASML opkøbte Cymer i 2013, men Cymer er fortsat en uafhængig, amerikanskbaseret driftsenhed af ASML.

På grund af salgets cykliske karakter på grund af begrænsede markeder og kunder fremstiller de fleste store udstyrsvirksomheder mere end én type udstyr for at give kunderne en komplet pakke af udstyr og vedligeholdelsesmuligheder. Virksomheder, der producerer litografiske stepper-/scannerudstyr, såsom ASML, er undtagelser fra denne regel på grund af udstyrets unikke teknologi. Lam Research, Tokyo Electron (TEL) fokuserer på aflejring og ætsning, mens KLA fokuserer på metrologi og inspektion.

En undtagelse fra blyet i Japan og Holland er MOCVD-udstyr, som bruges til at producere halvledere fremstillet af andre materialer end silicium, såsom GaN og GaAs, herunder LED'er, laserdioder og andre fotoniske chips, strøm-/RF-enheder og solceller. Som nævnt ovenfor har GaN-chips strategiske defensive implikationer. MOCVD-udstyr er produceret af Veeco (USA), Aixtron (Tyskland) og AMEC (Kina). Kina forsøger at vinde markedsandele på MOCVD-markedet gennem opkøb. I 2016 forsøgte den kinesiske enhed Fujian Grand Chip Investment Fund, et selskab dannet til handlen, inklusive statsejede og regionalt ejede institutioner, at opkøbe Aixtron, men handlen blev blokeret af præsident Obama efter en gennemgang foretaget af Committee on Foreign Investment in the United States (CFIUS), potentielt fordi opkøberen opgav overtagelsestilbuddet.

De tre største virksomheder inden for ætsningsudstyr er Lam Research (USA), Tokyo Electron (Japan) og Applied Materials (USA). Kinesiske virksomheder, herunder AMEC, har en vis ekspertise inden for ætsning og kan levere udstyr til mindre applikationer, men deres markedsandel er kun omkring 1%.

USA har en relativt lille markedsandel (4.9%) inden for SMV'er inden for backend-pakkeri sammenlignet med frontend-halvlederproduktionsudstyr. Japan har den største andel af pakkeudstyr (35.7%), efterfulgt af Kina (22.9%) og Holland (11.1%). Det amerikanske selskab Kulicke and Soffa er imidlertid en førende virksomhed inden for halvlederemballageudstyr. USA og Japan er førende inden for back-end testudstyr (ATP) med henholdsvis 33.5 % og 48.6 % markedsandel.

(3) Udstyr til fremstilling af halvledere, risikoen ved USA's afhængighed af udenlandsk (ikke-amerikansk) salg: Mens USA har en stor andel af markedet for halvlederproduktionsudstyr i USA Producenterne er stærkt afhængige af udenlandsk salg. Som de største halvlederproducenter er Taiwan, Kina og Sydkorea de største markeder for udstyr til produktion af halvledere. Selvom Taiwan forventes at genvinde sin position som det største marked for halvlederproduktionsudstyr i 2021 og 2022 på grund af de store udgifter, der kræves af chipfabrikker, rapporterer Applied Materials og Lam Research, at omkring 90 % af den samlede omsætning i 2020 vil komme fra salg uden for USA. Lam Researchs omsætning fra Kina steg fra 16% i 2018 til 31% i 2020. Som følge heraf, USA Producenter af halvlederproduktionsudstyr er i risiko for at blive betydeligt påvirket af handelsrestriktioner mellem USA og Kina eller uventede ændringer i efterspørgslen i Asien. Den resulterende effekt kan gå langt ud over det nuværende fald i omsætningen, da halvlederproducenter oplever en grad af enhedsfastlåsning, og skift af enhedsleverandører kræver dyre redesigns. For eksempel bemærkede Lam Research i sin årsrapport for 2020: "Når en halvlederproducent forpligter sig til at købe en konkurrents halvlederproduktionsudstyr, fortsætter producenten typisk med at købe den pågældende konkurrents udstyr, hvilket gør det sværere for os at sælge os til den pågældende kunde i fremtiden." Derudover er salget af halvlederproduktionsudstyr begrænset til universiteter og halvlederproduktionsvirksomheder, der ejer fabrikker. Virksomheder, der producerer halvlederudstyr, kan ikke udvide deres kundebase uden for disse kategorier, fordi sådant udstyr er unikt for halvlederindustrien.

Kinesiske subsidier til produktion af udstyr til fremstilling af halvledere forvrider markedet: Derudover planlægger Kina at yde betydelige subsidier til finansiering af produktion af udstyr til fremstilling af halvledere i landet. Den anden fase af China National Integrated Circuit Industry Investment Fund fokuserer på ætsemaskiner, aflejringsudstyr, test- og waferrensningsudstyr, med finansiering fra 28.9 til 47 milliarder dollars. Subsidierne holder kinesiske virksomheder i gang, selvom de fleste tilsyneladende er urentable. For eksempel ifølge Organisationen for Økonomisk Samarbejde og Udvikling (OECD) har "statslige kapitalindsprøjtninger haft en klar indvirkning på de kinesiske halvlederproducenters økonomiske resultater", hvor stigninger i virksomhedsaktiver ikke er blevet modsvaret af vækst i rentabiliteten. Disse subsidier giver kinesiske virksomheder midler til at investere i forskning og udvikling inden for næste generations halvlederproduktion, hvilket giver dem en betydelig fordel i forhold til ikke-kinesiske virksomheder, der ikke modtager sådanne subsidier. I modsætning til tidligere er producenter af halvlederproduktionsudstyr i dag tilbageholdende med at investere i forskning og udvikling af næste generations waferstørrelser i betragtning af de betydelige forskning og udvikling samt kapitaludgifter til fremstilling af halvlederproduktionsudstyr og usikkerheden om, hvornår og hvor den førende chipproduktion vil finde sted.

Hvordan Citigroup ser på sikkerheden i sin halvlederforsyningskæde (II: INTEGRERET kredsløbsfremstilling)

2022-03-08

1033

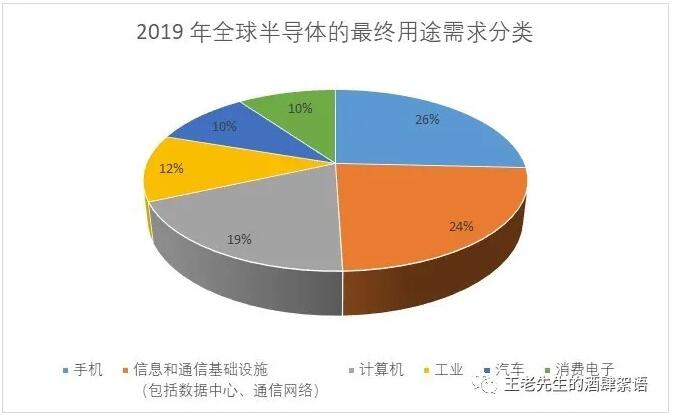

(Følg del I ovenfor: Integreret kredsløbsdesign (Om INTEGRERET kredsløbsfremstilling (1) Citigroups grundlæggende estimat af den integrerede kredsløbsfremstillingsindustri) Halvlederprodukter driver næsten alle sektorer i økonomien, herunder energi, sundhedspleje, landbrug, forbrugerelektronik, fremstilling og transport. Den globale slutbrugerefterspørgsel efter halvledere i 2019 er: mobiltelefoner (26%), informations- og kommunikationsinfrastruktur (herunder datacentre, kommunikationsnetværk) (24%); computere (19%), industri (12%), bilindustrien (10%) og forbrugerelektronik (10%). Omkring 9% af disse forskellige applikationer understøtter direkte den nationale sikkerhed og kritiske

Hvordan Citigroup ser på sikkerheden i sin halvlederforsyningskæde

2022-03-08

780

(Efter del I: Integreret kredsløbsdesign; ATP (Assembly, Test, and Packaging) og avanceret pakning (1) For den relativt lavteknologiske backend-halvleder ATP er USA stærkt afhængig af udenlandske ressourcer koncentreret i Asien. (2) Efterhånden som chips bliver mere komplekse, repræsenterer avancerede pakningsmetoder potentielle områder for betydelig teknologisk fremskridt. USA er dog heller ikke et omkostningseffektivt sted at udvikle en stærk avanceret emballageindustri, fordi den mangler det nødvendige materialeøkosystem; (3) I overensstemmelse hermed,

Hvordan tænker Citigroup på sikkerheden af sin halvlederproduktforsyningskæde (en: integreret kredsløbsdesignvirksomhed)

2022-03-08

926

Risici, løs smuthuller og formuler en strategi for at levere kædens hårdhed.

Hvornår kan kinesisk halvleder hamle op med verdensniveauet? Chen Datongs svar er...

2022-03-08

924

"Hvor mange år kan Kinas halvlederindustri indhente verdensniveauet? Svaret, jeg gav for to år siden, er, at pakken stort set har indhentet verdensniveauet. Designet tager 5 til 10 år. Hukommelsen tager 10-15 år. Udstyret/materialerne tager 10-20 år, og den høje tærskel vil være relativt langsom." Billede: Chen Datong, partner i Puhua Capital, kom ikke længe før til Sand Dune Academy for at dele sin halvlederiværksætteri og investeringsopfattelse fra de sidste tredive år. Denne artikel deler indhold om desensibilisering: Kan man tjene penge på at investere i Kinas halvlederindustri? Jeg deltog i Qingkes årlige konference i 2009. På årsmødet sagde nogle mennesker, at alle industrier i Kina kan tjene penge, undtagen halvledere. Jeg har beskæftiget mig med halvledere hele mit liv, og jeg blev stimuleret på det tidspunkt.

Integreret kredsløb er grundlaget for informationsindustrien, fødevareindustrien i industriindustrien og grundlaget for sikkerhed

2022-03-08

895

"Integrerede kredsløb eller chips er industriel mad"

En af kilden til halsen på kinesiske halvlederkort-enhedsdele

2022-03-08

899

At forfølge sikkerheden og det komplette lokale økosystem i forsyningskæden i Kinas elektroniske informationsindustri er en gradvis og vanskelig proces. Det indledende niveau var uafhængig udvikling og produktion af chips, og derefter opstod efterspørgslen efter indenlandsk udstyr. Men fakta viser, at selv udstyr kan produceres tilstrækkeligt. USA sanktionerer kinesiske waferproducenter, og nogle kinesiske udstyrsproducenter er nødt til at underkaste sig USA. Grundårsagen er stadig, at de er afhængige af USA for nøglekomponenter. Sammenlignet med udstyret er delene ikke store med hensyn til udstyr, men de er faktisk typiske.

Lige! Huiting embedsmænd: Fru Hu Yuhua tjener som præsident for Huiding Science and Technology!

2022-03-08

764

Den 23. februar, efter at industriens simuleringsgigant Texas Instrument (TI) annoncerede udnævnelsen af Jiang Han som vicepræsident for Texas Instrument Company og præsident for Kina, blev den tidligere vicepræsident for Texas Instrument og fru Hu Yuhua (Sandy Hu) branchens fokus. Fordi 2020 er et år, hvor TI's rekordomsætning er en rekordomsætning, valgte fru Hu Yuhua at trække sig tilbage og sagde, at hun ville udfordre sig selv igen. Hvordan kan hun udfordre sig selv?

40 indenlandske sensor chip producenter undersøgelse statistik rapport

2022-03-08

934

Inden for elektronik og elektrisk udstyr bruges sensoren til at indsamle originale fysiske signaler fra omverdenen, herunder lyd, billede, temperatur, fugtighed, tryk og lyssignaler, og konvertere disse fysiske signaler til elektriske signaler, typiske former for spænding/strøm. Traditionelle fysiske og kemiske sensorer indsamler kun eksterne signaler og har ikke evnen til at beregne og behandle dem. Med forbedringen af fremstillingsteknologi, størrelses- og omkostningskrav bliver MEMS-sensorer baseret på Microelectronics System (MEMS)-processen mere og mere populære. I den brede anvendelse af sensorer er smartphones værd at være særligt opmærksomme på. Uanset om det er CMOS-billedsensoren (CIS) eller producenten af touch-/fingeraftryksgenkendelseschips, har den opnået enorme udviklingsmuligheder. Disciplin

MCU lokalisering -verdens retfærdighed er omskiftelser

2022-03-08

874

Kinas halvlederindustri har været meget varm. På den ene side skyldes det politisk støtte, og på den anden side er det også den naturlige fermentering af udbud og efterspørgsel på markedet, som har accelereret opblomstringen af indenlandske halvledere på forskellige områder. For nylig holdt professor Wei Shaojun, direktør for Institute of Microelectronics ved Tsinghua University og næstformand for China Semiconductor Industry Association, en tale på Global CEO Double Summit med titlen "Den rigtige vej er livets omskifteligheder og strategisk beslutsomhed under store forandringer", og påpegede, at den nuværende indenlandske udvikling af halvledere bør vende tilbage til produktcentreret tænkning og genoverveje de fem hovedsektorer i halvlederindustrien: design, fremstilling, emballering og testning, samling og materialer. Vi skal respektere lovene for industriel udvikling, afbalancere ressourcerne og afbalancere udviklingen. stiludvikling.

Fra et perspektiv af almindeligt anvendte MCU single-chip-produkter er der et stort antal udviklingsteams og supportsystemer i Kina, lige fra forbrugerprodukter som mobiltelefoner og små husholdningsapparater til industriel motorstyring, bilelektronik, trådløs kommunikation, Internet of Things og endda kunstig intelligens. Samtidig har Kina også de mest omfattende forbrugergrupper og anvendelsesscenarier. Baseret på ovenstående faktorer er udviklingsfordelene ved single-chip mikrocomputere i Kina mere åbenlyse, og mange lokale single-chip stjernevirksomheder er også blevet skabt!

Selvom det kinesiske marked konstant udvider sig, er der stadig en stor kløft mellem indenlandske MCU'er med hensyn til produktform, markedsandel og teknologisk fremskridt sammenlignet med oversøiske mærker.

I 2020 forventes det, at salget fra indenlandske MCU-producenter vil nå 14.8 milliarder yuan, hvilket svarer til 55% af hele det kinesiske MCU-marked. I øjeblikket konkurrerer indenlandske MCU-producenter primært inden for billigere applikationer såsom forbrugerelektronik, smartkort samt vand-, el- og gasmålere, men inden for områder med stort markedspotentiale og relativt høj profit, såsom industriel styring, bilelektronik og markedet for tingenes internet, er de stadig domineret af udenlandske MCU'er. Monopol fra producenterne!

Ydeevne-ranglisten for MCU'er i Asien og Stillehavsområdet for 2019 er som følger: Set fra det globale MCU-marked i 2020 vil 32-bit MCU'er tegne sig for 62%, 16-bit 23% og 4/8-bit 15%; set fra det indenlandske marked for MCU-applikationer bruges 8-bit MCU'er stadig som markedsandel. Herre, men med den løbende opgradering af terminalprodukter, ledsaget af den stærke efterspørgsel efter computerkraft og lavt strømforbrug i Internet of Things-æraen, og den gennemsnitlige salgspris for de to, der gradvist mindsker forskellen, vil 32-bit MCU'er helt sikkert indlede eksplosiv vækst!

Følgende er de grundlæggende oplysninger og statistiske fordelingskort for 30 indenlandske MCU-producenter udarbejdet af Electronic Engineering Album i august 2020. Børsnoterede virksomheder: 12, inklusive 2 noteret på New Third Board og 3 datterselskaber af børsnoterede virksomheder. Hovedkvarterer: 10 i Shanghai, 7 i Shenzhen, 3 i Beijing, 3 i Zhuhai, 2 i Suzhou, 1 i hver af Qingdao, Nanjing, Hangzhou, Chongqing og Anhui Wuhu. Fra kernearkitekturens perspektiv er Arm-arkitekturen stadig mainstream og tegner sig for mere end 55%. Med den øgede politiske støtte og markedsudviklingen har andelen af RISC-V imidlertid også vist en opadgående tendens.

Vi har samlet og sorteret sammenligningen af nogle typiske indenlandske MCU-producenter. Ud fra dette kan vi også se den langsigtede struktur for hver producent i forskellige brancher såsom forbrugerelektronik, Internet of Things, ny infrastruktur og bilelektronik baseret på deres egen teknologi og markedsfordele.

Allerede i april 2013 lancerede Zhaoyi Innovation den første 32-bit MCU baseret på Arm Cortex-M3-kernen i Kina. Efter næsten 7 års kontinuerlig udvikling har Zhaoyi 24 komplette produktlinjer af Arm-kernebaserede MCU-produkter med mere end 300 valgfrie modeller, der byder på høj ydeevne, kompatibilitet mellem serier og industriel pålidelighed. ydeevne og nem udvikling. Ifølge officielle data har Zhaoyis 32-bit MCU-leverancer pr. maj 2017 oversteget 100 millioner enheder, og pr. juni 2020 har dette tal oversteget 400 millioner enheder.

I august 2019 lancerede Zhaoyi også verdens første universal-MCU baseret på RISC-V-kernen: GD32V-serien. Den første batch af nye produkter omfatter 14 modeller, herunder 4 pakketyper, herunder QFN36, LQFP48, LQFP64 og LQFP100. Og opretholder fuldstændig kompatibilitet med eksisterende produkter inden for softwareudvikling og pin-pakning. Ydeevnen for GD32V-serien af MCU'er ved den højeste frekvens kan nå 153 DMIPS, og CoreMark-testen opnåede også en fremragende ydeevne på 360 point. Sammenlignet med GD32F103 med GD32 Cortex-M3-kernen er ydeevnen forbedret med 15 %, og det dynamiske strømforbrug er reduceret med 50 %. , reduceres strømforbruget i standby-tilstand med 25 %.

I fremtiden vil opfølgende markedsprodukter fra GD32 MCU udvikle sig inden for tre områder: trådløs forbindelse, ultralavt strømforbrug og produkter i bilindustrien.

无线连接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi多模 ● Sub 1GHz多模 ● UWB 超低功耗 Y2021 ● 电豠供电设备徏电设备 ● 无线连接可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制系统 ● 辅助驾统s-kode 8a5 Technology 6a5 Technology nuværende produkter er hovedsageligt til 4 områder: 1) Sundhedsmåling og medicinske produkter; 2) Produkter til menneske-computer-interaktion; 3) Produkter til måling af elektriske signaler, strømstyring og -styring; 4) Produkter til smart home-sensorer. Chipsea startede med ADC, har været dybt involveret i ADC-feltet i 17 år og har samlet 12 års erfaring inden for MCU-feltet. Dens kerneinnovation i fremtiden vil stadig fokusere på ADC+MCU dual-platformen, der leverer forskellige lavt strømforbrug, lille størrelse, høj præcision og høj præcision til Internet of Things. Højtydende signalkædeprodukter!

Smart Microelectronics Siden etableringen i marts 2011 har Smart Microelectronics med succes gennemført design og markedsføring af hundredvis af MCU-produkter. Smart Microelectronics har i øjeblikket masseleverancer af MCU-produkter baseret på ARM Cortex-M0- og Cortex-M3-kerner, herunder: MM32F-serien til markedet for højtydende processorer, MM32L-serien til ultralavt strømforbrug og sikkerhedsapplikationer, MM32W-serien med flere trådløse forbindelsesfunktioner, MM32SPIN-serien til motorstyring og -styring samt OTP-typen MM32P-serien osv. Markedets efterspørgsel efter omfattende anvendelsesscenarier inden for flere felter og på flere niveauer.

Udover at fokusere på det traditionelle marked for forbrugerelektronik fortsætter Smart Microelectronics også med at styrke sine investeringer i markedet for motorstyring. Du kan henvende dig til Smart Micro Marketing Director: Mr. Huang Zhikai, der delte på det 15. Shenzhen Motor Technology Seminar i 2020: http://news.ifeng.com/c/7ysBnANAD39, detaljerede svar på centrale spørgsmål såsom mainstream motorstyringsløsninger og motorers energiforbrug.

Hangshun-chip Hangshun-chip blev etableret i Shenzhen i 2014. Dens software og hardware er fuldt kompatible med importerede MCU'er. Som en af sine største fordele tilbyder Hangshun billige MCU-produkter, der hurtigst kan komme på markedet. Den nyligt lancerede HK32F030M, en 32-bit MCU, har en pris på under 1 yuan for slutbrugere og realiserede endelig et af de sværeste gennembrud for 32-bit computere til at erstatte mellem- til high-end 8-bit/16-bit MCU'er! HK32F030M er ikke kun lav i pris, men har også 48M hovedfrekvens, 100,000 sletninger osv. Det kan bruges i vid udstrækning i oximetre, motorer, loftsventilatorlamper, køleskabscontrollere til klimaanlæg og andre produkter!

I fremtiden vil Hangshun-chips ikke kun gøre en indsats inden for generelle MCU'er, men også fokusere på markedsmæssige hotspots såsom landets nye infrastruktur og 5G big data til Internet of Things osv., og successivt lancere nye produkter inden for high-end og dedikerede SOC-felter.

BYD Semiconductor BYD Semiconductor Co., Ltd., tidligere kendt som Shenzhen BYD Microelectronics Co., Ltd., blev etableret i 2004. I øjeblikket dækker BYD Semiconductors primære forretningsområde forskning og udvikling, produktion og salg af effekthalvledere, intelligente styre-IC'er, intelligente sensorer og optoelektroniske halvledere. BYD Semiconductor mener, at MCU-chips, som kernen i intern databehandling og processering i bilelektroniske systemer, er nøglen til den dybdegående udvikling af køretøjer fra elektrificering til intelligens. Med sin fremgang i bilindustrien trådte BYD Semiconductor ind på MCU-feltet i 2007. Med udgangspunkt i MCU'er i industriel kvalitet fulgte den den dobbelte rute med ydeevne og pålidelighed, og har nu MCU-chips i industriel kvalitet til generelle formål, MCU-chips i industriel kvalitet til tre formål og MCU-chips til bilindustrien. 8-bit MCU-chip af regulatorisk kvalitet, 32-bit MCU-chip af bilkvalitet og batteristyrings-MCU-chip og andre produkter. Indtil videre har BYD Semiconductors MCU'er til bilindustrien oversteget 5 millioner, og den samlede leverance af MCU'er overstiger 2 milliarder, hvilket er et stort gennembrud på markedet for indenlandske MCU'er.

Kina er verdens største bilproduktions- og salgsland og har også verdens største marked for MCU'er til biler. I øjeblikket bruges omkring 100 MCU'er i en gennemsnitlig bil. Ifølge dette estimat er det samlede marked for bil-MCU'er i mit land omkring 2 milliarder, og markedsstørrelsen er så høj som titusindvis af milliarder yuan. Fremkomsten af de fire nye moderniseringer af biler (elektrificering, intelligens, netværk og deling) vil yderligere øge efterspørgslen efter MCU'er.

Ud over den omfattende styrke ved benchmarking af pris, produktydelse, tekniske tjenester og logistisk respons med udenlandske mærker, mener redaktøren, at indenlandske halvledere skal fortsætte med at styrke økosystemets opbygning og indhold. Med STM32 som eksempel leverer ST et komplet økosystem af hardware- og softwareudviklingsværktøjer til hver produktserie og opbygger en problemfri udviklingsproces med en one-stop-udviklingsplatform fra konfiguration, udvikling, programmering til sporing, se billedet nedenfor.

Samtidig har ST også opdyrket et stort antal potentielle brugergrupper gennem multi-level ressource support såsom China University Program, online platforme såsom officiel hjemmeside/officiel mikro og online træning.

Derudover fremmer ST også partneres kreativitet gennem partnerprogrammet, hvilket gør det nemmere for kunderne at få adgang til flere udviklingsressourcer. Chuangxin Workshop er en af de økologiske partnere, der leverer firmwarekryptering og sikre brændingsprodukter og -tjenester til alle. Tredjepartspartnere leverer ikke kun hardwareressourcer såsom hardwareudviklingskort, debuggere og brændere, men leverer også programfirmware-tjenester (firmwarekryptering, firmwaresikkerhedsbrænding, firmware-cloud-brænding osv.) til en win-win-situation.

"Den rette vej i verden er livets omskifteligheder" stammer fra "Syv love - Folkets Befrielseshær besætter Nanjing" skrevet af Mao Zedong i 1949. Han var i godt humør, da han hørte den gode nyhed om, at Folkets Befrielseshær havde besat Nanjing den 23. april i Shuangqing-villaen i Xiangshan, Peiping, og skrev dette digt.

Den originale tekst er som følger: Vinden og regnen i Zhongshan blev gul, og millioner af helte krydsede floden.

Tigeren og dragen er bedre end fortiden, og verden er vendt på hovedet og generøs.

Det er tilrådeligt at bruge de resterende modige til at jagte de stakkels banditter, og ikke at blive kaldt lærdommens overherre.

Hvis himlen er forelsket, er himlen også gammel, og den rigtige vej i verden er omskiftelser.