Þjónustulína

blogg

blogg

Hvenær geta kínverskir hálfleiðarar náð heimsstigi? Svar Chen Datong er...

2022-03-08

923

"Hversu mörg ár mun það taka fyrir hálfleiðara Kína að ná heimsmarkinu? Svarið sem ég gaf fyrir tveimur árum var að umbúðir hafa í grundvallaratriðum náð heimsmarkinu. Það mun taka 5-10 ár að hanna, og 10- 15 ár fyrir minni tæki/efni taka 10-20 ár og þeir sem eru með háan þröskuld verða tiltölulega hægir.“

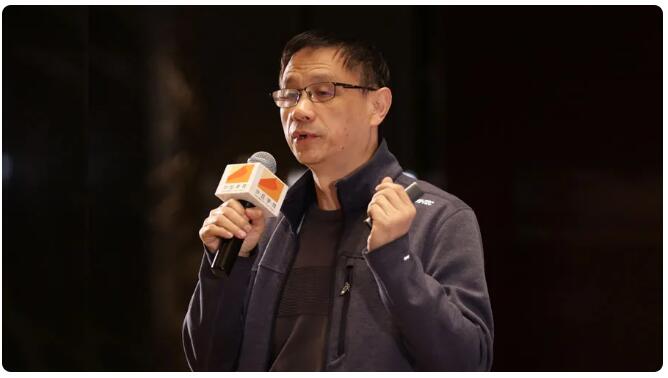

Mynd: Chen Datong, samstarfsaðili Puhua Capital

Ekki er langt síðan leiðbeinandinn Chen Datong kom til Dune College til að deila innsýn sinni í frumkvöðlastarf og fjárfestingar hálfleiðara undanfarin 30 ár. Þessi grein er til að deila efni með afnæmi:

Getur fjárfesting í hálfleiðaraiðnaði Kína gætt peninga?

Árið 2009 sótti ég ársfund Zero2IPO. Á ársfundinum sagði einhver að fjárfesting í öllum atvinnugreinum í Kína gæti gætt peninga, nema hálfleiðara. Ég hef unnið í hálfleiðurum allt mitt líf og það má ímynda sér þá örvun sem ég fékk á þeim tíma. Ég hugsaði með mér, sem iðnaður í örri þróun, er í raun engin fjárfestingartækifæri í hálfleiðurum? Svo ég eyddi tíu árum í að sannreyna þetta.

Í lok árs 2009 stofnuðum við Huashan Capital. Huashan Capital fjárfestir aðallega í erlendum tæknifyrirtækjum. Það hefur einnig fjárfest í 6 fyrirtækjum í Kína. Núna hafa 5 þeirra verið skráðir og annar er að gera rauða flís og má líka skrá. Zhaoyi Innovation er fyrsta verkefnið sem við fjárfestum í í Kína. Þegar það var skráð skilaði það um 30 sinnum hagnaði og nú hefur það um 100 sinnum ávöxtun. Árið 2014, þegar landið vildi virkilega búa til hálfleiðara, stofnuðum við Qingxin Huachuang (nú Puhua Capital), fjárfestum í 16 innlendum verkefnum og stuðlum einnig að tveimur mjög frægum alþjóðlegum samruna og yfirtökum í hálfleiðaraiðnaðinum. Nú eru sum verkefni að dragast smám saman til baka og árleg ávöxtun IRR er um 50%. Árið 2018 stofnuðum við Yuanhe Puhua ásamt Big Fund og Suzhou Yuanhe Group. Nú höfum við fjárfest í meira en 70 verkefnum og pappírsávöxtunin fer yfir 60%. Við höfum sannað með æfingum að hálfleiðarar, sem ört vaxandi iðnaður í Kína og ómissandi iðnaður sem styður þróun innlendra atvinnugreina, hafa mörg fjárfestingartækifæri og geta þénað peninga.

Eftir tvö vel heppnuð sprotafyrirtæki snerum við okkur að fjárfestingum

Ég var einn af fyrstu hópnum háskólanema eftir menningarbyltinguna. Áður gekk ég í sveitina. Eftir að inntökupróf í háskóla hófst aftur árið 1978 tók ég prófið í Tsinghua háskólanum. Á þessum tíma var ég í útvarpsmyndaupplýsingavinnslu í rafeindatæknideild. Síðar, vegna áhuga míns, flutti ég yfir í hálfleiðaraeðlisfræðideild í útvarpsdeild. Eftir það var ég BS-, meistara- og doktorsnemi. Eftir að ég útskrifaðist úr doktorsnámi fór ég í nám til Bandaríkjanna. Eftir að hafa snúið við gisti ég í Silicon Valley, því Silicon Valley er einbeittasti staðurinn fyrir hálfleiðara.

Amerískt frumkvöðlastarf: Stofnendur sem slógu og slógu

Árið 1993 gekk ég til liðs við bandarískt hálfleiðarafyrirtæki sem yfirverkfræðingur. Fyrir mér er þróunarleiðin til að verða verkfræðingur mjög skýr. Hins vegar, árið 1995, kom tækifæri. Á þeim tíma vildi vinur minn stofna fyrirtæki til að þróa myndskynjara með CMOS tækni og bauð mér að vera meðstofnandi. Þannig byrjaði ég „passíft“ fyrsta fyrirtækið á ævinni. Í Bandaríkjunum eru aðeins tvær tegundir frumkvöðlastarfs, önnur er tæknifrumkvöðlastarfsemi og hin er frumkvöðlastarfsemi í viðskiptamódelum. Þú verður að búa til nýja tækni eða viðskiptamódel sem eru ekki fáanleg í heiminum. Ef þú gerir eitthvað sem er of mér, hefurðu enga möguleika. Við rákumst bara á tækifæri fyrir tæknilega gangsetningu. Myndavélarkubbar ársins voru gerðir með sérstöku hálfleiðaraferli. Þetta ferli er kallað CCD. Það var fundið upp í Bandaríkjunum seint á sjöunda áratugnum og Japan lærði það síðar á áttunda áratugnum. Eftir það sigraði Japan Bandaríkin algjörlega, því tæknin var einokuð af þeim. Á tíunda áratugnum, með þróun hálfleiðaratækni, velti fólk skyndilega fyrir sér hvort hægt væri að nota almenna CMOS tækni til að gera þessa hluti. Síðar voru gerðar margar tilraunir. Um 1960 töldu allir að tæknin hefði þróast að vissu marki og ætti að vera hægt að markaðssetja hana. . Svo árið 1970 birtust mörg sprotafyrirtæki. Fyrirtækið sem við stofnuðum heitir OmniVision, sem var einnig stofnað árið 1990. Við vorum tugi manna teymi á þeim tíma og keppinautar okkar voru hundruð manna lið eins og Intel, HP og Sony. Fyrsta fjárfestingin sem við fengum var um 1995 milljónir dollara og við þurftum að keppa við hundruð milljóna dollara. En á endanum unnum við. Þróun tækni okkar

Gerir það að verkum að myndavélaraðgerðin er hægt að setja upp á farsímum í dag.

Árið 2000 var OmniVision skráð á Nasdaq.

Frumkvöðlastarf í Kína: Heimferð

Af hverju að fara aftur heim? Velgengni OmniVision hefur gefið mér mikið sjálfstraust. Eftir að fyrirtækið verður opinbert langar mig sérstaklega að fara aftur til Kína. Á þeim tíma skildu margir þetta ekki. Þeir sögðu að aðstæður í Silicon Valley væru svo góðar. Þú getur stækkað fyrirtæki þitt eða stofnað nýtt fyrirtæki í Silicon Valley. Af hverju viltu koma aftur? Ég hef nefnt nokkrar ástæður fyrir þessu. Í fyrsta lagi er alþjóðleg iðnaðarflutningsþróun, frá Evrópu/Bandaríkjunum/Japan til Taívan/Suður-Kóreu og síðan til meginlandsins. Tilkoma kínverska markaðarins hefur valdið allt öðru skipulagi á alþjóðlegu iðnaðarskipulagi. Svo er það frumkvöðlaumhverfið. Það hættulegasta fyrir sprotafyrirtæki er tvennt. Hið fyrsta er hvernig á að hefja markaðinn. Varan má ekki vera fullkomin. Hver er viðskiptavinur þinn hvíta mús? Að leika stórt fyrirtæki er blindgata. Þú verður að hafa lítil og meðalstór fyrirtæki til að fylgja þér. Kína á mikinn fjölda slíkra viðskiptavina, en í Evrópu og Bandaríkjunum eru þeir nánast allir stórfyrirtæki vörumerki; annað er peningar, sömu peningar eru brenndir í Silicon Valley og í Kína. Það getur verið margfalt skilvirkara. Fyrirtækið eyðir löngum tíma í að brenna peningum og gasið mun vaxa og langa gasið mun gefa tækifæri. Mörg fyrirtæki sem koma til baka lifa af vegna langvarandi gass. Frumkvöðlastarf í Kína: Veður + staðsetning + fólk Þegar ég fór til útlanda árið 1989 voru hundruðir hálfleiðaraverksmiðja í Kína. Þegar ég kom aftur til Kína árið 2000 sá ég að þessar verksmiðjur voru næstum horfnar, sem kom mér á óvart. Frammi fyrir svona markaði er það eins og að fara til Afríku til að selja skó. Svartsýnismaður sér að hér gengur enginn í skóm, svo við skulum ekki gera það. En í augum bjartsýnismanna er þetta kallað auður markaður og hér eru tækifæri. Og við erum bjartsýnismenn. Þetta var tölvutímabilið og yfirmaðurinn var Intel. En við sjáum að næsta tímabil verður að vera farsíminn því farsíminn er handtölva og markaður hans og áhrif verða að vera meiri en tölvunnar. Ef við getum búið til kjarnaflöguna í farsíma, þá verðum við að vera konungur farsímatímabilsins. Árið 2001 stofnuðum við Spreadtrum Communications. Í þessu frumkvöðlaferli höfum við gert ýmislegt. Þar á meðal eru tvær meginstefnur sem hafa gegnt afgerandi hlutverki í uppbyggingu fyrirtækisins. Byrjaðu fyrst á 2G markaðnum. Á þeim tíma var ekkert innlent áhættufjármagn og það þurfti að taka peningana okkar úr Silicon Valley. Þegar 3G staðallinn kom út, sögðum við að við vildum gera 3G. Seinna fengum við fjárfestingu upp á meira en 6 milljónir Bandaríkjadala og fórum aftur til Kína. Á þeim tíma var 2G markaður Kína stærsti markaður í heimi og ef við gerðum það gætum við gert það. 3G er ný tækni og það er mjög erfitt að gera það. Eftir íhugun ákváðum við að gera 2G fyrst, sem er ein af mikilvægustu ákvörðunum okkar. Síðar notuðum við 2G sölu til að styðja við 3G í tíu ár. Á þeim tíma, meðal þeirra meira en tugi fyrirtækja í heiminum sem stunduðu 3G með okkur, lifðum aðeins við af, einmitt vegna þess að við tókum ákvörðun um að gera 2G fyrst. Þegar við vorum að gera 2G var eitthvað sérstaklega sárt. Eftir að flísinn var búinn til voru engir viðskiptavinir í Kína sem gátu búið til farsíma. Hvernig á að gera? Við verðum að gera allt sem viðskiptavinir okkar geta ekki gert. Við þurfum að búa til flísina, búa til allan hugbúnaðinn inni, búa til PCB, hanna farsímahulstrið, fara til upplýsingaiðnaðarráðuneytisins á því ári til að standast öll prófin og fá svo leyfið. Að lokum leggjum við heildarsett í hendur viðskiptavinarins og látum fara í framleiðslu. Þeir þurfa aðeins að gera tvennt, annað er að breyta útlitinu og hitt er að skipta út skvettaskjánum fyrir lógó fyrirtækisins. Á einni nóttu birtust hundruð farsímaframleiðenda í Shenzhen, sem var kallaður Shanzhai farsímamarkaðurinn. Fyrir okkur gátu framleiðendur farsímaflaga aðeins verið framleiddir af Fortune 500 fyrirtækjum eins og Texas Instruments, Qualcomm, Philips og Siemens. Farsímahönnunarfyrirtæki eru líka stór vörumerki eins og Motorola og Nokia og það tekur um tvö ár fyrir þau að hanna farsíma sem krefst mikils mannafla og efnis. til baka. En við getum búið til farsíma á um það bil 4-6 mánuðum og við getum þénað peninga svo framarlega sem við seljum 10,000 einingar. Annar mjög mikilvægur punktur er að í þá daga kostaði það að minnsta kosti tvö eða þrjú þúsund júan að kaupa farsíma, sem er almennt á viðráðanlegu verði fyrir þá sem eru fyrir ofan hvítflibbana. En allt í einu lækkuðum við verðið niður í fjögur eða fimm hundruð þannig að allir hafa efni á því. Það má segja að við höfum endurskrifað „leikreglurnar“ á farsímamarkaði. Í öðru lagi, farðu aftur til Kína til að stofna fyrirtæki. Á þeim tíma, meðal tugi flísafyrirtækja, voru 5 stofnuð af Kínverjum og 4 þeirra voru í Bandaríkjunum. Aðeins Spreadtrum sneri aftur til Kína til að gera það. Aðeins eftir að við höfum snúið aftur til Kína getum við uppgötvað eftirlíkingarmarkað. Ef við stofnum fyrirtæki í Silicon Valley og viljum síðan styðja kínverska eftirlíkingarmarkaðinn er það nánast ómögulegt. Árið 2007 var Spreadtrum skráð á Nasdaq með góðum árangri.

Byrjaðu fyrirtæki aftur: áhættufjármagnssjóður/iðnaður M&A sjóður

Í því ferli að stofna fyrirtæki komumst við að því að það sem Kína skortir mest er áhættufjármagnsumhverfið. Hvers vegna er Silicon Valley svona velmegandi? Vegna þess að það skapaði kerfi áhættufjármagns. Sérhvert tæknifyrirtæki þarf að minnsta kosti eitt eða tvö ár til að stunda tæknirannsóknir og þróun, og annað eða tvö ár til að sinna vöruþróun, auk markaðsþróunar, og það tekur venjulega þrjú til fimm ár að brenna peningum. Eftir að við komum aftur til Kína komumst við að því að það var ekkert innlent áhættufjármagn. Margir yfirmenn "fjárfesta í grundvallaratriðum á yfirstandandi ári", það er að byggja verksmiðjur á sama ári og sjá ávinning á sama ári. En þetta er nánast óraunhæft. Eins og efsta tæknifyrirtæki Kína og ZTE, eru þau öll fyrir tilviljun og lotur eru ómögulegar. Fyrirtækin sem raunverulega gera tækninýjungar í lotum verða að bíða þar til innlent áhættufjármagnskerfi Kína kemur fram. Árið 2005 birtist fjöldi áhættufjármagnsstofnana eins og Northern Lights, Jinsha River, Sequoia og SAIF Fund í Kína, en þetta voru allir Bandaríkjadalssjóðir. Eftir að GEM kom út árið 2009 birtust margir RMB sjóðir. Nú hafa RMB sjóðir verið meira en 90% og verða alger almenningur. Á þeim tíma hugsuðum við með okkur að við hefðum þegar stofnað fyrirtæki tvisvar og vildum sérstaklega styðja yngri kynslóðina til að stofna eigin fyrirtæki. Og margir af yngri og yngri unglingunum okkar eru komnir til baka frá Bandaríkjunum og eru spenntir að gera hluti, en hafa enga peninga, svo okkur finnst að við ættum að verða VCs við hliðina á þeim. Árið 2010 stofnuðum við Huashan Capital. Árið 2014 jók ríkið stuðning sinn við hálfleiðaraiðnaðinn og stofnaði Integrated Circuit Industry Fund. Þetta er enn eitt sögulegt tækifæri fyrir okkur. Við stofnuðum Qingxin Huachuang til að stýra hluta af Peking hálfleiðara iðnaðarsjóðnum.

Fjárfestingartækifæri og aðferðir í hálfleiðara 2.0 tímum Kína

Ég held að gróflega megi skipta þróunarferli kínverskra flögum í fjögur stig: 1958-1979 er lokuð þróun, 1979-2000 eru erfið umskipti, 2000-2013 er markaðsstýrt villimannslegt vaxtarskeið, 2014-2021 er landsbundið / Tímabil hraðrar þróunar sem stjórnvöld og markaðurinn stuðlaði sameiginlega að.

1.0 tímabil: markaðsráðandi stig, grimmur vöxtur (2000-2013)

Á 1.0s var það markaðsráðandi stig og mörg hálfleiðara sprotafyrirtæki komu fram, þar á meðal hönnunarfyrirtæki voru flest, vegna þess að það var auðveldast að gera. Á þeim tíma skilgreindu mörg fyrirtæki vörur rangt. Seinna fundu nokkur fyrirtæki reglurnar og endurgerðu lágvöruverði og lifðu þau öll af. Fyrirtæki eins og Zhaoyi Innovation og Zhuoshengwei fóru öll krókaleiðir á undanförnum árum og komu svo aftur. Almennt séð var þetta tímabil grimmilegrar vaxtar hálfleiðara gangsetninga, og í rauninni einbeittu allir sér að rafeindatækni. Ástæðan er mjög einföld. Aðeins þessi hluti markaðarins er opinn. Fyrir önnur iðnaðarforrit eins og hvítvörur og samskiptagrunnstöðvar, opna viðskiptavinir ekki markaðinn fyrir þér.

2.0 Tímabil: Ríkisstuðningur + markaðsvæðing (2014-)

Á 2.0s komumst við að því að þróun samþætta hringrásarsjóðsins hefur farið fram úr væntingum okkar. Í upphafi töldum við að sjóður innan ríkiskerfisins gæti fjárfest í góðum verkefnum? Á endanum kom í ljós að það leysti nokkur stór vandamál. Einn var bygging steypustöðva, sem okkar félagslega fjármagn gat ekki gert. Annað er að það hefur fjárfest í um tíu undirsjóðum, þar á meðal Yuanhe Puhua okkar. Það er flugmóðurskip og undirsjóðirnir sem fjárfestir eru í því fjárfesta í nokkrum snemma sjóðum í kringum flugmóðurskip þess til að rækta vörurnar hér að neðan. Frá árinu 2014 hafa nánast öll bein fjárfestingarverkefni ríkisins horfið og allir fjárfestir í formi iðnaðarsjóða. Með þessu skorðalagi, hvort sem borgarstjóri hefur síðasta orðið eða markaðurinn hefur síðasta orðið, hefur orðið mikil breyting. Þetta er grundvallarbreyting á fjárfestingarkerfi Kína úr áætlunarbúskap yfir í markaðshagkerfi og það er líka leið fyrir ríkisfé til að nýta félagslegt fjármagn og stofna blandaðan sjóð í sameiningu.

Einkenni 2.0 tímabilsins

(1) Nýsköpun og uppfærsla frumkvöðla Á fyrstu dögum 1.0 tímabilsins voru flestir frumkvöðlarnir endurkomnir erlendis. Þeir unnu sem verkfræðingar í stórum alþjóðlegum fyrirtækjum, þróuðu vörur og náðu tökum á háþróaðri tækni, en þeir höfðu enga markaðsreynslu og stjórnunarreynslu, né skildu heimamarkaðinn. Á 2.0 tímum, eftir meira en tíu ára þróun, hafa stór alþjóðleg fyrirtæki (og innlend leiðandi fyrirtæki) þjálfað fjölda hæfileikamanna. Þeir frumkvöðlar sem við höfum séð undanfarin ár hafa allir starfað í stórum fyrirtækjum. Margir þeirra hafa náð stöðu framkvæmdastjóra, stjórnarmanna eða varaforseta. Þeir komu allir út með vörur, viðskiptavini, úrræði og jafnvel teymi, þannig að það styttist mjög. Tími fyrir krókaleiðir. (2) Innlend staðgengill og uppfærsla Á fyrstu dögum 1.0 tímabilsins var heimamarkaðurinn nánast upptekinn af erlendum vörum. Þetta var fyrsta tækifærið fyrir sprotafyrirtæki með flís til að veðja hest. Mikill meirihluti sprotafyrirtækja velur raftækjamarkaðinn fyrir neytendur með lágum tæknilegum þröskuldum og skjótum samþykki viðskiptavina, svo sem farsíma, MP3, PAD o.s.frv. Eftir nokkur ár var þessum mörkuðum fljótt skipt út fyrir innlendar vörur. Á undanförnum árum hafa leiðandi fyrirtæki í ýmsum atvinnugreinum í Kína uppgötvað að staðgengi innanlands er ekki aðeins spurning um kostnaðarsparnað heldur einnig lykilatriði í öryggi aðfangakeðjunnar og ákvarðar líf og dauða fyrirtækisins. Þess vegna hefur eftirspurn eftir innlendum staðgöngum rokið upp og margir auðir markaðir hafa birst nánast á einni nóttu, þar á meðal heimilistæki, iðnaður, bifreiðar, aflgjafi, samskiptagrunnstöðvar o.s.frv. Þetta er annað tækifæri spónafyrirtækja til að leggja völlinn að veði og gluggatíminn er aðeins 5-10 ár. Síðan þá, í hverjum markaðshluta, munu eitt eða tvö fyrirtæki ná traustri fótfestu og mynstur innlends hálfleiðaraiðnaðar verður í grundvallaratriðum ákvarðað. (3) Sameining iðnaðar og yfirtökur Á 1.0 tímum eru þúsundir hálfleiðara sprotafyrirtækja í Kína, sem eru almennt lítil og dreifð, vaxa mjög og keppa harkalega, en það eru fáar sameiningar og yfirtökur meðal jafningja þeirra. Á sama tíma er innlendur verðbréfamarkaður mjög óeðlilegur og afar erfitt fyrir tæknifyrirtæki að fara á markað, sem hefur alvarleg áhrif á tilurð leiðandi fyrirtækja og takmarkar tilurð iðnaðarsamþættingar. Árið 2019 bætti stofnun vísinda- og tækninýsköpunarráðs ástandið til muna. Undanfarið ár hafa meira en 20 hálfleiðarafyrirtæki verið skráð með góðum árangri (2016-18, aðeins 1-2 fyrirtæki eru skráð á ári) og fjöldi leiðandi fyrirtækja með markaðsvirði yfir 100 milljarða hefur komið fram og hafa þau einnig byrjað að beita virkum samruna og yfirtökum iðnaðarins. Fyrirsjáanlegt er að eftir 5-10 ár mun hálfleiðaraiðnaðurinn fara í þroskað þróunarstig: Um tugir leiðandi fyrirtækja eru hundruð þúsunda sprotafyrirtækja. Sprotafyrirtæki leggja áherslu á nýsköpun nýrrar tækni/nýja virkni. Þegar tæknin/vörurnar eru þroskaðar munu stór fyrirtæki eignast þær á háu verði og nota sínar eigin markaðsleiðir, aðfangakeðjur, gæðatryggingu og vörumerkiskosti til að opna markaðinn fljótt og mynda góðlátlegan iðnað. hringrás. Í framtíðinni mun helsta útgönguleið sprotafyrirtækja vera samruni og yfirtökur (búast að vera meiri en 80%), frekar en sjálfstæðar IPOs, sem er sögulega sannað lögmál iðnaðarþróunar. (4) Samsetning stjórnvalda og einkageirans Á 1.0 tímum er mestur hluti innlends hálfleiðaraiðnaðar knúinn áfram af einkafjármagni. Síðan 2014 hefur ríkisstjórnin hafið stofnun hálfleiðaraiðnaðarsjóðs sem hefur verið sameinaður einkafjármagni til að fjárfesta í framúrskarandi fyrirtækjum á markaðsmiðaðan hátt og stuðla að því að iðnaðurinn fari inn í hraða þróun. Í stefnumótandi verkefnum með miklum fjárfestingum og löngum endurgreiðslutíma er erfitt fyrir einkafjármagn að fjárfesta og virkar aðgerðir stjórnvalda fylla einfaldlega þetta skarð.

2.0 Tímabil: Fjárfestingartækifæri og fjárfestingaráætlanir í hálfleiðaraiðnaðinum

Margir spyrja, hversu mörg ár mun það taka fyrir hálfleiðara Kína að ná heimsmarkinu? Svarið sem ég gaf fyrir tveimur árum er að umbúðirnar hafa í grundvallaratriðum náð heimsmarkinu, hönnunin mun taka 5-10 ár, minnið mun taka 10-15 ár og búnaðurinn/efnið mun taka 10-20 ár. hægur. Það eru í grófum dráttum tvenns konar fjárfestingartækifæri á 2.0 tímabilinu:

Eitt er innlend staðgengill. Til dæmis, miðja til hágæða flíshönnun, framleiðslutæki, prófunarbúnað, lykilhluta í hornum og hornum osfrv., við erum öll að gera þetta, þetta er tækifæri. Annað er nýir markaðir og nýstárlegar vörur. Vegna sterkrar iðnaðarkeðju Kína og hröðra aðgerða okkar teljum við að allir nýir vélbúnaðartengdir markaðir í framtíðinni muni myndast og birtast í Kína fyrst. Þar á meðal Bluetooth heyrnartól, vörur sem hægt er að klæðast, snjalltæki fyrir heimili, 5G, gervigreind, IoT, sjálfvirkan akstur og fleira. Hvernig á að grípa þessi tækifæri? Við teljum að það séu nokkur lykilatriði: Í fyrsta lagi að greina hvort um er að ræða markaðsmiðað verkefni eða stefnumótandi verkefni. Mörg vandamálin sem leyst eru með hálsfestum eru í raun óarðbærir eða mjög litlir markaðir, sem eru stefnumótandi ákvarðanir landsins. Vandamálin sem landið þarf að leysa og fjárfesting okkar eru tveir ólíkir hlutir og við verðum að greina þau skýrt að. Í öðru lagi skaltu velja fjárfestingarstigið sem hentar þér, hvort sem það er engill, frumstig, vaxtarstig, miðstig og fjárfestingaraðferðir eru allt aðrar. Í þriðja lagi skaltu fylgjast með þremur lykilatriðum. Það eru þrjú lykilatriði sem eru sérstaklega mikilvæg fyrir velgengni fyrirtækis - englar, árangur vöru og viðurkenning viðskiptavina. Á englastigi hittir maður bara hvort annað. Ef þú heldur að liðið sé í lagi, máttu kjósa. Velgengni vörunnar sannar að tækni hans og vara eru rétt. Viðurkenning viðskiptavina er annað stig. Þegar þú fjárfestir verður þú að grípa beygingarpunkt virðisaukningar fyrirtækisins og fjárfesta síðan í því. Í fjórða lagi, ekki elta svínin á vindinum. Við verðum að vera vakandi fyrir netfjárfestingarlíkaninu og ekki fylgja þróuninni. Hagnaður er botninn. Í fimmta lagi, undirbúa sig fyrir langvarandi baráttu, öðlast ítarlegan skilning á undirdeildum, skerpa á nákvæmri sýn og nýta fyrirtæki með mikla vaxtarmöguleika til að koma jafnvægi á hátt verðmat og auka samkeppnishæfni þeirra. Í sjötta lagi, safnaðu reynslu og ýmsum úrræðum til að hjálpa fjárfestum fyrirtækjum að vaxa. Getur þú fjárfest í þessu fyrirtæki sem þú hefur áhuga á? Nú geturðu ekki fjárfest ef þú átt peninga. Þú verður að hugsa um hvernig þú getur hjálpað. Þú verður að safna auðlindum þínum og tengingum, og gera það sérstakt, og fólk mun leyfa þér að fjárfesta. Í sjöunda lagi skaltu vinna með leiðandi fagsjóðum til að kanna ýmsar nýjar gerðir til að ná fram hagkvæmum áhrifum þess að læra hvert af öðru og deila auðlindum. Sem nýliði í fjárfestingu mæli ég eindregið með því að þú sameinir þig við aðalsjóðinn. Til dæmis geturðu gefið henni smá úrræði, það mun mæta námsþörfum þínum, þannig að þú getur byrjað fljótt og áhættan minnkar mikið.

Að lokum orð fyrir alla. Þetta er líka orð frá guði nýsköpunar, Jobs, til allra frumkvöðla. Það heitir Stay hungry, Stay foolish. Það eru margar kínverskar þýðingar á þessari setningu. Einn af nemendum okkar sagði, er þetta ekki einkunnarorð skóla Tsinghua háskólans, "Stórlaus sjálfsbræðsla og miklar dyggðir".

Fyrirvari: Þessi grein er endurgerð frá "Zingke Dune Academy" til að styðja við vernd hugverkaréttinda. Vinsamlegast tilgreinið upprunalega heimild og höfund endurútgáfunnar. Ef það er einhver brot, vinsamlegast hafðu samband við okkur til að eyða því

Tengdar ráðleggingar

粤公网安备44030002007346号

粤公网安备44030002007346号