Þjónustulína

blogg

blogg

Rannsóknir á Huaqiangbei „Shanzhai símum“ (Hluti Ⅱ)

2026-05-18

490

— Song Shiqiang, SlkorDuring the development of Huaqiangbei, "Shanzhai phones" became a topic that could not be ignored. In 2007 alone, the shipment volume of Huaqiangbei Shanzhai phones reached 150 million units, accounting for one-sixth of the world’s total mobile phone production that year. The rise and fall of Shanzhai phones happened rapidly. It created many millionaires from the tiny "one-meter counters" in Huaqiangbei, but it also led to tragic stories, such as the bankruptcy and mental breakdown of "Prince of Shanzhai Phones," Chen Jinling.The Shanzhai phone phenomenon also had a positive side. It helped promote Huaqiangbei’s maker culture, turning Shenzhen into a "Silicon Valley of Hardware" and a "Paradise for Entrepreneurship." It also gave birth to local mobile phone brands such as Meizu, G5, Longcheer, and Transsion. In many ways, it became the foundation of the "Huaqiangbei maker spirit" and the "Shenzhen entrepreneurial spirit."However, the Shanzhai phone industry was also in conflict with the government’s push for intellectual property protection, patent awareness, and brand development at that time. As a result, it stood at the crossroads of market growth, technological innovation, government regulation, economic development, business ethics, and legal construction. Conflicts and failures became almost unavoidable, which is why official media and many economists rarely discussed Huaqiangbei’s Shanzhai phone.Authoritative media and professional institutions, including Harvard Business Review, have studied the cases of MediaTek and the white box handset market using various business analysis models. These include SWOT analysis, Porter’s Five Forces, PESTEL analysis, VRIO analysis, value chain analysis, BCG matrix analysis, Ansoff matrix analysis, and marketing mix analysis.As a long-time witness to Huaqiangbei, I, Song Shiqiang from Kinghelm and Slkor, aim to objectively and truthfully record what I saw and experienced, restoring the real history of Huaqiangbei during that era. By applying basic theories of socioeconomics, I also hope to systematically analyze the deeper logic behind the "Huaqiangbei Shanzhai phone" phenomenon and pay tribute to an era filled with opportunity and rapid economic growth.

Shanzai! MediaTek and the White Box Handset Market Case Study Solution Analysis

Following the previous article by Mr. Song of Slkor, Research on Huaqiangbei Shanzhai Phones (Part Ⅰ), this section continues the discussion on the origin of "Shanzhai," the technological evolution of Huaqiangbei Shanzhai phones, and the two major boom periods of the industry.Ⅳ. The Wealth Miracle of HuaqiangbeiHuaqiangbei Subdistrict in Futian District, Shenzhen, possessed all the favorable conditions for the concentration of wealth and the creation of a large number of millionaires and billionaires — the perfect combination of "timing, location, and people."At the beginning of China’s reform and opening-up, the world was experiencing the third major global industrial transfer, during which manufacturing of industrial products shifted from Europe, the United States, and the Four Asian Tigers to China. This was the "right timing." Shenzhen, as one of China’s first four Special Economic Zones, enjoyed independent legislative authority, highly flexible policies, and a strategic geographic position adjacent to Hong Kong — the "Pearl of the Orient" — while also being close to Southeast Asia, home to many overseas Chinese business communities. This was the "right location." Meanwhile, large numbers of migrant workers from across China poured into Shenzhen. They had received basic education, were hardworking and disciplined, and accepted relatively low wages and benefits, resulting in low labor costs. This was the "right people."Huaqiangbei was famous for its "three abundances" — people, goods, and money. At its peak, Huaqiangbei was home to over 60,000 small and medium-sized enterprises and 40,000 self-employed businesses, with approximately 500,000 daily workers and merchants. During holidays, visitor traffic exceeded 800,000 people, and shoppers often had to queue just to enter malls such as Vanguard Department Store and Women’s World.Annual transaction volume in Huaqiangbei surpassed RMB 300 billion. Transfer fees for just one meter of counter space could reach RMB 300,000, while prime retail properties in SEG Plaza sold for as much as RMB 300,000 per square meter. Although Vanguard Department Store had a business area of only 3,000 square meters, its daily revenue once reached RMB 3 million, making it one of the world’s highest-performing retail spaces in terms of sales per square meter. Over the course of 30 years, Huaqiangbei’s economic output surged from less than RMB 2 billion to RMB 300 billion, transforming the former "Shangbu Industrial Zone" into "China’s No.1 Electronics Street." The GDP of Huaqiangbei Subdistrict in Futian District eventually rivaled that of Yuehai Subdistrict in Nanshan District, one of Shenzhen’s most renowned economic hubs.

Mr. Song of Slkor Summarizes the Wealth Phenomenon of Shenzhen Huaqiangbei

Mr. Cheng Yimu from the Shenzhen Electronics Chamber of Commerce is one of the witnesses to the history of Huaqiangbei. According to him, Huaqiangbei was originally the center of Shenzhen’s electronic information industry. At that time, the Shangbu Industrial Zone, where Huaqiangbei is located, gathered many famous electronics factories and government-affiliated institutions, including Huaqiang Sanyo TV, SED Philips, Jinghua Electronics, SEG Hitachi, and Huaqiang Electronics Factory.After China joined the World Trade Organization (WTO), mainland China rapidly became the "world’s factory." The electronics and information industry experienced explosive growth, and driven by giants such as SEG and Huaqiang, Huaqiangbei quickly rose to become "China’s No.1 Electronics Street."At the same time, in areas beyond the reach of strict government regulation, the power of the gray market also created economic miracles. The Shanzhai phone supply chain quietly developed across the Pearl River Delta before eventually evolving in Huaqiangbei into a powerful industry force. Many outsiders who came to Huaqiangbei to make a living were willing to challenge old rules and embrace disruptive innovation.The rise of Huaqiangbei’s free-market ecosystem was essentially a process of optimizing resources and driving industrial innovation. Some small business owners operating from tiny "one-meter counters" gradually became known as the first "Huaqiangbei makers." The district’s unique business model and profit-sharing culture encouraged ambitious newcomers to experiment, compete, and innovate. In an environment where "anything not forbidden could be tried," Huaqiangbei created its own era of glory.Many people also grew stronger through repeated failures and fierce business competition, eventually becoming well-known entrepreneurs. This is the "Huaqiangbei culture" summarized by Mr. Song of Slkor and Kinghelm — a culture defined by innovation, risk-taking, resilience, and pragmatism.

Huaqiangbei Was Originally a Hub for the Electronics and Information Industry — Photo Provided by Cheng Yimu

Media strategist Wang Zhigang once said, "God releases the devil, but the devil creates paradise." This reflects the sociological theory of "unintended consequences," where an original intention A eventually leads to a completely different result B within a complex and changing social environment.A well-known example is Sildenafil. It was originally developed to treat high blood pressure and angina, but later became famous for treating erectile dysfunction and improving kidney health in traditional Chinese understanding. This theory can also help explain the wealth miracle created by the Huaqiangbei Shanzhai phone industry.Now, I cannot resist giving everyone another serious-but-funny lesson about the Chinese habit of "supplementing" health. Chinese people seem to love "boosting" everything. Men focus on strengthening the kidneys, women focus on nourishing the blood, and many households keep traditional medicines like Liuwei Dihuang Pills and Wuji Baifeng Pills in their drawers. Water cups are often filled with goji berries, red dates, or cassia seeds.Children need extra tutoring, programmers need extra sleep, and elderly people hurry to supermarkets every day to stock up on free eggs for the fridge. It feels as if, without some kind of "supplement," people become mentally uneasy and physically weak.

Back in the peak years of China’s mobile phone industry, aside from the "Zhonghua Kuolian" group — ZTE, Huawei, Coolpad, and Lenovo — almost every other company had a complicated and inseparable connection with the Huaqiangbei shanzhai phone.ODM companies such as Huaqin, Longcheer, Huiye, Wingtech, Yude, HEDY, Haipai, and Tinno built massive businesses during that era, and the founders behind them largely became billionaires. Mobile phone brands including Gionee, GFive, and Transsion helped figures such as Liu Lirong, Zhang Zhixue, and Zhu Zhaojiang rise to fortunes worth billions or even tens of billions of yuan.Shanghai Moshang, a company that profited from providing "shanzhai phone" solutions, was officially registered in Shanghai, yet its manufacturing base and technical ecosystem were still deeply tied to Huaqiangbei. Design firms such as Artop and Jialantu, specializing in mobile phone exterior styling and structural design, were also located in Huaqiangbei. Beyond them were countless influential figures hidden throughout different nodes of the supply chain, whose wealth stories were all closely connected to Huaqiangbei.I has always believed that among all the industries that created billionaires in Huaqiangbei, the "shanzhai mobile phone" wave operated at the highest capacity. It was this era that made Huaqiangbei famous across China and beyond, elevating it to the pinnacle of wealth creation.

In 2012, carrying the modest savings I had accumulated from working in real estate, I returned to Huaqiangbei to seek new opportunities. At that time, Huaqiangbei was bursting with energy. During holidays, the main streets were packed shoulder to shoulder with crowds. Psy’s Korean hit "Gangnam Style" echoed through the streets and alleys, while advertisements for "Being a Woman Feels Great" shapewear underwear covered the walls. After enjoying Damu Chaoshan beef hotpot, many shop owners would head to "Cool Party KTV" for karaoke, and once the mood peaked, everyone would start dancing Psy’s famous "horse-riding dance."In order to break into Huaqiangbei’s high-end business circles, I often dressed like a polished gentleman, pretending to be a wealthy and cultured successful entrepreneur. I drove around in my third-hand BMW, with expired bottles of Moutai stored in the trunk, while enthusiastically explaining theories such as the "Kondratiev Cycle" and the "Fibonacci Golden Curve" to Huaqiangbei’s businesswomen. I even added the ancient business wisdom of Fan Li — "measuring surplus and shortage, distinguishing righteousness from profit" — as a finishing touch. People began to feel that Huaqiangbei still had its share of intellectuals.At first, the Huaqiangbei businesswomen remained cautious, suspecting that I was selling training courses, insurance, direct sales products, or cosmetic surgery services. But by discussing topics such as the characteristics of the integrated circuit industry, large-scale manufacturing, supply chain structures, geopolitical influences, and Huaqiangbei’s role as both an "inventory reservoir" and a critical intersection between production and sales, I gradually summarized several principles for rapidly building wealth in Huaqiangbei. Over time, they began to trust me.One businesswoman followed my theoretical model, made a fortune through electronic component trading, and bought herself a Bentley. She later gave me a Bentley car model as a gift — to clarify, it was a miniature Bentley model car, not a female Bentley sales representative, so don’t get the wrong idea. At that moment, I quietly realized to myself: coming back to Huaqiangbei this time had absolutely been the right decision.

Huaqiangbei has hosted several waves of wealth creation, where even the "one-meter counter" shop owners’ wives caught a glimpse of its fortune trajectory. In the 1980s, it was imported electronic "junk"; in the 1990s, MP3s, MP4s, and computer assembly; today, 3C digital products and trendy electronic gadgets. Recent years have seen shortages of capacitors, resistors, MOSFETs, and memory chips; high demand for brands like Texas Instruments (TI), Silans, and STMicroelectronics; and disruptions from events such as the Thailand floods, the Japan earthquake, and the US-China tariff conflicts — all of which helped Huaqiangbei’s bosses and their wives make substantial profits.After striking their first pot of gold in Huaqiangbei, these entrepreneurs continued to grow and strengthen their businesses. Figures such as Wang Li of Haon Optics, Gao Yunfeng of Han’s Laser, Chen Zhilie of EVOC Intelligent, Cai Huabo of Jiangbolong, Song Shiqiang of Kinghelm and Slkor, Wang Laobao of Interling, and Chen Haisheng of Meilong, have all carved out distinct positions in their respective industries. They grew strong through hands-on experience in Huaqiangbei, driven by its culture of boldness, innovation, resilience, and pragmatism.

"Shanzhai Manufacturing and Maker Entrepreneurs"

Ⅴ. Huaqiangbei Mobile Phone Specialized MarketsThe commercial landscape of Huaqiangbei is primarily composed of three major sectors: daily consumer shopping areas, the "Electronics Street," and specialized markets. Department stores and shopping malls such as Maoye, Rainbow, Dreams-on, and 9square serve consumers within a half-hour living radius. The "Electronics Street" is centered around Huaqiang Electronics Market, SEG Plaza, New Asia, and Metropolis Electronics City. Specialized markets cover sectors like foreign trade clothing, watches, security products, computer malls, telecommunications, and gifts, with over 50 markets exceeding 50,000 square meters at their peak.It is said that Pony Ma initially assembled computers in Huaqiangbei before founding Tencent, and Huang Zhang of Meizu once sold MP3 players there. At the time, Huaqiangbei had several major markets for mobile phones and peripheral products: Yuanwang Digital City on Huaqiang Road, Mingtong Mobile Accessories Market on Huafa North Road, and Tongtiandi, Longsheng, and Feiyang Times Markets in the podium floors (1–3) of Huaken Building on the south side of Shennan Road, which were relatively smaller in scale. Huaqiangbei’s "shop in front, factory in back" model brought together manufacturers of small household appliances and 3C digital products from across the country, alongside nationwide and global sales channels. This convergence of supply chain and distribution networks forms a key hub and is the core competitive strength of Huaqiangbei

At that time, the first to third floors of Yuanwang Digital City in Huaqiangbei were almost entirely filled with stalls selling shanzhai mobile phones. Today, only a few counters remain tucked away in the corners of the second and third floors, but many of the old trading practices are still preserved. Typically, on the glass countertop of a one-meter-wide stall, there would be one or two laminated A4 sheets listing available phone models, specifications, and prices. Deals were negotiated directly at the counter, while bulk deliveries would be arranged at separate locations to ensure security.Yuanwang Digital City mainly sold smuggled Hong Kong-version and U.S.-version phones, as well as refurbished devices. The refurbished brands were primarily Nokia, Motorola, Samsung, and other major international brands. Meanwhile, markets such as Mingtong Mobile Market, Tongtiandi Market, Longsheng Mobile Market, and Feiyang Times Market mainly specialized in shanzhai phones.In Huaqiangbei, almost every type of refurbished phone could be found. Naturally, all device identification codes had already been altered. Matching phone motherboards and compatible software were also readily available. Once the casing and cover panels were assembled, technicians would flash the software onto the device, perform a quick functional test, and the phone was ready for sale. Add a leather case and a few accessories, and the product could immediately be pushed into the market in large quantities.

Shanzhai Mobile Phone Counters in Huaqiangbei

Behind every counter stood a gray-market supply chain. For example, since mobile phones in Hong Kong were often cheaper than those in Huaqiangbei, they were smuggled into Shenzhen through various channels. Along Shatoujiao’s Chung Ying Street — with one side belonging to Hong Kong and the other to Shenzhen — smugglers on the Hong Kong side would hide flip phones inside the inner tubes of off-road bicycles. The bicycles would then be ridden across into Shenzhen, where the phones could be delivered to Huaqiangbei and sold for profit. A 26-inch bicycle inner tube could conceal up to 25 mobile phones.Refurbished phone motherboards for brands such as Nokia were collected from developed countries and secretly transported into China through various channels. Meanwhile, the domestic supply chain already had complete support for phone casings, numeric keypads, and related accessories.Of course, some counters and merchants specialized in spare parts for feature phones and 3C digital products, while others focused on repairs and after-sales service. I remember that the after-sales repair centers for ZTE phones and Philips phones were located in SEG Science & Technology Park and the Modern Window Building respectively.

Slkor ISO9001 Quality System & ISO14001 Environmental System Certification

The business conducted through Huaqiangbei’s "one-meter counters" was supported by a massive sales network behind the scenes. There were distribution and agency channels reaching across mainland China, as well as international trading networks built over many years. One unique phenomenon was the "Huaqiangbei backpackers" — buyers from all over the world carrying backpacks as they came to Huaqiangbei for sourcing, purchasing, or bulk procurement. According to unofficial statistics, during its peak period, as many as 7,000 foreign visitors came to Huaqiangbei every day to purchase goods, inspect products, or place wholesale orders.Large quantities of shanzhai phones and other 3C digital products from Huaqiangbei were continuously exported to countries and regions such as India, Vietnam, the Philippines, Africa, and South America. This extensive sales network, in turn, drove the growth of a complete industrial chain behind Huaqiangbei’s 3C digital products, including repair services, upgrades, accessories, and related support industries. Products such as Bluetooth earphones, mobile phone leather cases, screen protectors, and refurbished laptops became increasingly comprehensive, while constant upgrades and iterations kept the market aligned with the latest trends.In the early days, the production cost of a Huaqiangbei shanzhai phone was around 700 to 800 RMB per unit, while the selling price could exceed 1,000 RMB. With larger production volumes, costs dropped further and profits became even more substantial. Around 2012, however, high-end smartphones led by Apple and Samsung emerged, and Huaqiangbei’s shanzhai phone supply chain struggled to keep pace technologically. Many companies could only barely survive.Then came Xiaomi, founded by Lei Jun, with the Redmi smartphone launching at a shockingly low price of 799 RMB. It rapidly captured most of the market previously occupied by Huaqiangbei’s shanzhai phones, dealing the industry a devastating blow and effectively sending it into the ICU. Huaqiangbei’s shanzhai phone businesses were left with only a few choices: move elsewhere, upgrade and transform themselves, or be completely swept away by the tide of the market.

Ⅵ. The Gray Ecosystem of "Huaqiangbei Shanzhai Phones"Huaqiangbei has always carried a kind of inherited "Shanzhai DNA." In its early days, the SEG Electronics Market mainly sold assembled computers and peripheral products, and a very high proportion of components were either Shanzhai (third-party) or refurbished parts. People in the industry even had a specific name for Shanzhai computers—they called them "compatible machines."It is said that the founder of the Hedy computer brand started his business by selling these compatible machines in Huaqiangbei. The founder of Hasee Computer, Wu Haijun, also reportedly began by trading hard drives in the same area. At that time, the Shanzhai computer market mainly revolved around refurbished motherboards from brands like GIGABYTE, Acer, and ASUS, along with second-hand memory modules from Samsung and Kingston, and hard drives from Seagate. These low-cost but functional combinations made the business extremely active and gradually formed a gray ecosystem centered in Huaqiangbei and spreading across the Pearl River Delta.In the early stage of Shanzhai mobile phones, peripheral industries were still relatively limited. However, with the rise of smartphones, the ecosystem quickly expanded. Early smartphones such as iPhones were fragile and had weak battery life, which directly led to the rapid growth of supporting industries like protective cases and power banks. At the same time, companies developing charging chips and related components also emerged.As smartphones became more powerful and mobile applications (apps) exploded in popularity, the peripheral product ecosystem continued to expand. A complete commercial loop formed around accessories such as charging cables, phone straps, and decorative items, and these booths became extremely profitable.In 2013, while I was running a Hong Kong-style tea restaurant near Foxconn in Longhua—trying to scale Hong Kong-style milk tea using a McDonald’s-style chain model across China—I noticed that some Foxconn employees were quietly involved in unusual activities.Their operation model was roughly like this: during night shifts, employees involved in pilot production would secretly take out prototype Apple devices. Accomplices waiting outside would collect them, quickly pass them to nearby manufacturers for molding, duplication, and parameter replication, and then return the samples before the morning shift change. Because of this, within just a few days of a new iPhone launch, Huaqiangbei could already produce Shanzhai versions of the same model, along with a complete set of matching accessories.Core components such as Shanzhai phone motherboards, due to their high value and higher risk, were traded in a much more hidden and mobile manner. Behind this chain, there was often a key "underworld big boss" who acted as an intermediary, organizing relationships, controlling resources, and stabilizing prices to protect profit margins while also ensuring the safety of participants. Each link in the chain typically maintained single-line contact to reduce exposure.These motherboards were often transported in vans such as JAC or Jinbei minibuses, which would continuously circulate around major Huaqiangbei mobile phone markets. Transactions would be finalized inside the vehicle or after the vehicle stopped nearby once a deal was agreed.A friend who ran an SMT assembly factory once told me that at the peak of the Shanzhai phone era, each motherboard he processed generated a net profit of about 15 RMB. His factory could produce around 10,000 units per day, bringing in about 150,000 RMB daily. When the cash was collected, he felt an almost overwhelming sense of achievement, like becoming the pride of his hometown. This situation lasted for several months. Later, as money accumulated too quickly, he even began to worry about whether he could "hold onto it," and eventually considered withdrawing from the industry entirely.

In the Chinese TV drama The Knockout, Gao Qiqiang says, "The bigger the storm, the more expensive the fish." The same was true for the shanzhai phone industry centered around Huaqiangbei’s supply chain ecosystem. Those who entered early and timed the market correctly became wealthy, creating countless millionaires and billionaires. Others, however, suffered devastating failures — some lost both their businesses and families, like Chen Jinling; some were framed or sabotaged by rivals and ended up in prison "working the sewing machines," like a certain mobile phone tycoon surnamed Zhang who had once come from ZTE.As more and more people flooded into the industry chasing profits, the methods became increasingly ruthless, and the reality grew harsher. There were even stories of buyers hiring gangsters armed with knives and guns to seize shipments of certain motherboard models at the Feiyang Shidai Market in order to monopolize supply. Meanwhile, the former SMT factory owner mentioned earlier now spends his time posting photos on WeChat Moments of fishing trips, sunshine, and outings with his young girlfriend.Behind Huaqiangbei’s shanzhai phone industry stood not only underground players, but also major mainstream technology companies. Around 2006, MediaTek and Spreadtrum Communications introduced turnkey solutions for shanzhai mobile phones in Huaqiangbei. At the same time, suppliers such as GalaxyCore with its CMOS image sensors, RDA Microelectronics with the RDA5800 chip integrating RF and digital processing functions, along with Telegent Systems and FocalTech, all shipped products in massive volumes through Huaqiangbei.In 2013, Maxscend developed a low-power GPS LNA solution that was first tested and validated in several shanzhai smartphones in Huaqiangbei before eventually entering Samsung’s official supply chain. In many ways, Huaqiangbei’s shanzhai ecosystem also helped nurture and accelerate the growth of China’s electronics industry.Of course, not everyone involved in the shanzhai phone business made money. The owner of Hongfu Chaoshan Restaurant on Huaqiang South Road sold his restaurant and invested everything into the declining shanzhai phone market, only to lose it all in the end. I still remember the excellent taste of their braised beef brisket hotpot with tofu skin, and the owner’s warm smile as he handed me cigarettes.Chen Jinling, once nicknamed the "Prince of Huaqiangbei Shanzhai Phones," attempted to monopolize a best-selling phone model by stockpiling huge amounts of inventory. After his cash flow collapsed, his family fell apart and his mental state deteriorated. Today, he is often seen wandering aimlessly around Huaqiangbei.Song Shiqiang from Kinghelm and Slkor will soon release Research on Huaqiangbei "Shanzhai Phones" (Part Ⅲ) — stay tuned!

Slkor Hall Sensor SL1613SH for Industrial and Consumer Electronics

Author IntroductionMr. Song is a popular science lecturer of the Chinese Institute of Electronics, a member of the Electronic Information Expert Database of the China Association for Science and Technology, a science columnist, and a well-known researcher of Huaqiangbei’s commercial ecosystem.The companies he invests in and operates include Shenzhen Slkor Semiconductor Co., Ltd. and Shenzhen Kinghelm Electronics Co., Ltd.. The brands "SLKORSLKOR„vörumerki. Hann var meðal þeirra fyrstu til að skilgreina og kynna kerfisbundið hugtökin „Huaqiangbei-andi“ og „Huaqiangbei-menning“. Sem menningarfræðingur skipulagði hann sjálfsprottna frumkvöðlastarfsemi Huaqiangbei í skipulagt fræðilegt ramma. Hann fínstillti menningarlegan kjarna í fjögur lykilgildi: djörfung í áhættutöku, nýsköpun, seiglu og raunsæi. Hann lýsti einnig iðnaðaruppfærsluleið Huaqiangbei sem „eftirhermu - umbótum - nýsköpun“ og lagði til að hver „eins metra teljari“ í Huaqiangbei væri í raun „eining nýsköpunar“ sem táknaði örsmáa birtingarmynd frumkvöðlaanda. Með því að viðurkenna gildi lítilla og örverslana sem virkra „háræða“ efnahagskerfisins, stuðlaði hann að því að örva nýsköpunarþrótt alls vistkerfisins. Að auki lagði hann til rökfræði Huaqiangbei um lifun: „léttar eignir, hröð endurtekning, mikil umbreyting og upplýsingadrifin rekstur“ og kynnti á skapandi hátt kenninguna um Huaqiangbei sem „forða framboðskeðjunnar“. Þessi kenning útskýrir hvernig Huaqiangbei notar birgðir sem stuðpúða til að stjórna framleiðslugetu uppstreymis, samræma framboð og eftirspurn á skilvirkan hátt og draga úr kerfisbundinni iðnaðaráhættu. Þessi hugmynd hefur orðið einn af undirstöðum rannsókna á hraðri þróun kínverska rafeindaiðnaðarins eftir umbætur og opnun. Undir hans forystu hefur Kinghelm Electronics unnið djúpt að Beidou/GPS leiðsöguloftnetstækni og lagt sitt af mörkum til þróunar sjálfstæðra leiðsögu- og staðsetningarkerfa Kína. Slkor Semiconductor einbeitir sér að framleiðslu á kísilkarbíði og stækkar hratt á sviðum eins og nýrra orkugjafa og sólarorku. Saman þjóna þessi tvö vörumerki meira en 30,000 viðskiptavinum um allan heim og hafa orðið dæmigerð tákn fyrir kínverska snjalla framleiðslu sem er að færast yfir á heimsvísu. Þar að auki hafa opinberar kínverskar og enskar vefsíður Kinghelm og Slkor birt dálkinn „Viðtöl við 100 framúrskarandi frumkvöðla í rafeindaiðnaðinum“, þar sem kínversk vörumerki hálfleiðara og rafeindaíhluta eru kynnt á heimsmarkaði og fyrirtæki með uppruna sinn í Huaqiangbei eru hvatt til að taka þátt í alþjóðlegri samkeppni.

Framkvæmdastjóri hr. Song skipaður fyrirlesari í sérfræðingahópi kínversku rafeindatæknistofnunarinnar. Song er fyrirlesari í vísindalegri vinsældafræðslu á sviði rafrænnar upplýsingagjafar og einnig dálkahöfundur í greininni. Hann birtir greinar á ýmsum netpöllum sem kynna sögu umbreytingar og uppfærslu Huaqiangbei fyrir alþjóðlegum áhorfendum. Rannsóknarverk hans um Huaqiangbei, þar á meðal „Rannsóknir á Huaqiangbei“, „Umbreyting og þróun Huaqiangbei“ og „Að hrekja skýrslu Bloombergs um Huaqiangbei“, hafa verið endurbirtar víða af helstu fjölmiðlum eins og People's Daily Online appinu, Xinhua News Agency, Associated Press og Yahoo News. Með þessum ritum hefur Huaqiangbei verið endurhugsað frá fyrri staðalímynd sinni sem „dreifingarmiðstöð Shanzhai“ í nýja sjálfsmynd sem „alþjóðleg uppspretta nýsköpunar í vélbúnaði“. Mr Song hefur gegnt virku hlutverki bæði sem sögumaður og miðlari ímyndar Huaqiangbei á alþjóðavettvangi og lagt sitt af mörkum til að bæta alþjóðlegt orðspor þess og viðurkenningu.

Gaofeng: „Að hjálpa öðrum er að hjálpa sjálfum sér“ eftir að hafa farið í gegnum iðnaðarkeðjuna og styrkt kínverska hálfleiðaraiðnaðinn með fjárfestingum.

2022-04-02

788

Gao Feng er með BA-gráðu í hálfleiðurum frá Tsinghua-háskóla og meistaragráðu í örrafeindatækni frá China Institute of Microelectronics. Hann útskrifaðist fyrir 30 árum síðan og hefur starfað í hálfleiðaraiðnaðinum. Hann hefur starfað fyrir Microelectronics Laboratory of Chinese Academy of Sciences, Chartered Semiconductor, TSMC America, PDF Solutions, Huahong NEC og Intergreen Chip. Árið 2017 gekk ég til liðs við Shixi Capital sem fjárfesti í umbreytingu. Capital partners. Við tökum þátt í meira en 40 fjárfestingarverkefnum sem spanna alla keðju hálfleiðaraiðnaðarins, allt frá hugverkaréttindum, rafeindabúnaði (EDA), efnum til hönnunar, pökkunar og prófana.

Ég er sandur, svo ég varð svona flís

2022-04-02

864

Fyrirvari: Þessi grein er endurtekin af „Internetinu“. Þessi grein endurspeglar aðeins persónulegar skoðanir höfundar, ekki skoðanir Sacco Micro og greinarinnar. Hún er eingöngu til endurprentunar og deilingar til að styðja við verndun hugverkaréttinda. Vinsamlegast tilgreinið upprunalega heimild og höfund við endurprentun. Ef um brot er að ræða, vinsamlegast hafið samband við okkur til að eyða því.

IDM bardaga, „barnabarn og barnabarn í þremur kynslóðum“ flísafyrirtækisins

2022-03-29

946

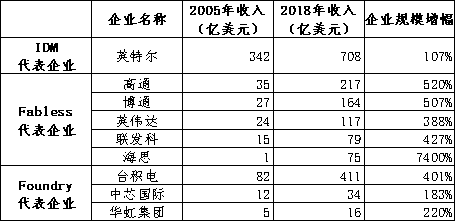

Þessi grein er hugleiðing um háttur flísafyrirtækja eftir að höfundurinn skrifaði Core Road ásamt Guo Qihang. Það er skipt í fimm hluta, nefnilega: (1) "Faðir og sonur", þar sem talað er um IDM og Foundry/Fabless. (2) „Afi er hér í dag“, talaðu um IDMP. (3) "Bully Dad", talandi um IDM. (4) „Vibrant son“ talar um Foundry/Fabless líkanið. (4) „Kínverjar vilja allir verða feður, en synir eru framtíðin“, sem eru nokkrar persónulegar skoðanir á áhuga innlendra hönnunarfyrirtækja á að stunda IDM á framleiðslulínunni eða létt IDM. Pabbi og sonur, pabbi. Fyrir 1987 voru flestir samþættu hringrásariðnaður í heiminum í IDM ham, það er að segja að þremur ferlum flíshönnunar, framleiðslu og prófunar og pökkunar var lokið innan fyrirtækisins. Intel, Samsung, Hynix og Micron eru dæmigerð fyrirtæki IDM. Auk þess að uppfylla eigin þarfir, þá veitti örgjörvaframleiðslugeta Intel IDM risanna stundum lítið magn af örgjörvavinnslu og framleiðsluþjónustu til utanaðkomandi aðila sem aukavinnu. Á þeim tíma var engin fagleg OEM þjónusta á markaðnum. Árið 1987, með dýpkun iðnvæðingar vara og aukinni sérhæfingu félagslegrar verkaskiptingar, var Foundry-Fabless líkanið dregið af IDM líkaninu. TSMC í Taívanhéraði stofnaði fyrsta fyrirtækið í heimi sem framleiðir eingöngu OEM örgjörva, sem frelsaði fyrirtæki í örgjörvahönnun frá fjármagnsfrekum og eignafrekum framleiðsluviðskiptum. Meðal fyrirtækja sem Foundry hefur upp á að bjóða eru TSMC, Grofeld, UTC, SMIC, Hua Hong Group o.fl. Fabless er fullt af stjörnum eins og Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon og svo framvegis. Afi er enn á lífi. Það er til gömul fyrirmynd sem var tekin upp af bandaríska IBM, mið-evrópskum stórfyrirtækjum og nýlegum japönskum risum. IDM samþættir aðeins hönnun, framleiðslu, pökkun og prófanir. Í samanburði við fyrirtæki sem framleiða samþættar rafrásir (IDM) eins og Intel í Bandaríkjunum eru japönsk fyrirtæki ekki IDM-fyrirtæki í strangasta skilningi. Þau fara lengra en IDM, og uppstreymis- og niðurstreymisþættirnir eru nánari tengdir. Við gætum alveg eins sett japönsk hálfleiðarafyrirtæki í fyrirtæki. Þetta líkan kallast IDMP. Hér vísar P til vöru, sem er líkan afa og afa. Fram til tíunda áratugarins var japanska hálfleiðarafyrirtækið næstum öll undirdeildir undir stórum samstæðum og eftirspurnin eftir hálfleiðaratækni og örgjörvavörum kom frá eigin skammstöfunum samstæðunnar. Þetta er allt frábrugðið IDM-fyrirtækjum eins og Intel í Bandaríkjunum, sem hafa fullan hug á að uppfylla umfangsmestu tækni- og vörukröfur á markaðnum. Fyrrverandi viðskiptavinurinn er eigin móðurfélagshópur og eftirspurn hans er stöðug, en það er auðvelt að fá ómótstæðilegar sveiflur vegna sveiflna í móðurfélagshópnum; Hið síðarnefnda er allur markaðurinn, með gríðarlegu rými og fjölbreyttum tæknilegum áskorunum, sem stuðlar að því að bæta heildarafköst vörunnar. Japanska IDMP, á fyrstu stigum þróunar hálfleiðara, náði Japan ákveðnu forskoti þökk sé IDMP-aðferð sinni, sérstaklega frábærum árangri japanskra fyrirtækja á mörkuðum eins og litlum heimilistækjum, sem leiddi óbeint til hraðrar þróunar japanska hálfleiðaraiðnaðarins og þróaði eitt sinn rafeindasamþætta hópa í heimsklassa eins og Sony, NEC, Toshiba, Hitachi og Fujitsu. Ókostir IDMP eru einnig augljósir. Í fyrsta lagi hafa hálfleiðaradeildir stórra hópa fasta sölustefnu og R&D stefnu, skortur á samkeppnisumhverfi og veika hvatningu fyrir tækninýjungum. Í öðru lagi er hálfleiðaradeildin auðveldlega undir áhrifum frá tengibúnaðardeild samstæðunnar. Ef sala á tengibúnaði gengur vel, þá verður afkoma hálfleiðaradeildarinnar góð, og öfugt. Japan tók einu sinni upp á flestum niðurstreymisnotkunum hálfleiðaraiðnaðarins, þar á meðal sjónvarp, tölvur, útvarp, heimilistæki o.s.frv. Þegar innstungan er flutt yfir í farsíma greindar útstöðvar eins og farsíma og spjaldtölvur, dregst framleiðsla útstöðva í Japan hratt saman, sem leiðir til skorts á japönskum fyrirtækjum meðal sex bestu farsímaframleiðenda í heiminum, sem leiðir óbeint til samdráttar á Japanskur hálfleiðaraiðnaður. Hálfleiðarageirinn, sem er dekrað við í stórum hópum, skortir líka hvata til nýsköpunar og ávinningur hópsins er ekki góður, þannig að R&D stuðningur við hálfleiðarageirann minnkar að sama skapi. Samhliða hefðbundnu ævistarfi í Japan stefnir ungt fólk á að vinna í stórum verksmiðjum alla ævi. Það er erfitt að sjá neistann af frumkvöðlastarfsemi í hálfleiðaraiðnaði í stíl Silicon Valley í Bandaríkjunum fyrir utan stóra japanska samsteypurnar. „IDMP-stilling“ er ekki þjóðareinkenni Japans og hálfleiðaraiðnaðurinn í Evrópu hefur svipaða reynslu. Siemens í Þýskalandi og Philips í Hollandi eru báðir samþættir rafrænir upplýsingahópar og hálfleiðaradeild þeirra er mjög sterk. Árið 1999 skildi Siemens Group í Þýskalandi að hálfleiðarastarfsemi sína og stofnaði nýtt fyrirtæki, sem er INFINEON í Þýskalandi, IDM fyrirtæki, sem er í öðru sæti í heimi rafeindaflísa fyrir bíla í dag. Philips Group í Hollandi aðskildi hálfleiðarastarfsemi sína árið 2006 og stofnaði nýtt fyrirtæki, NXP Company í Hollandi, sem er í dag efst í heiminum í framleiðslu á rafeindabúnaði fyrir bíla. Meðal annars er hann ráðandi faðir. Það er almenn skoðun að hönnunarfyrirtæki geti gert IDM á framleiðslulínunni þegar þau hafa skilyrði. Kostnaður við að opna flísaverksmiðju í lægsta endanum er 1 milljarður USD og ef þú vilt starfa á rekstrarstigi UTC eða Grofond er kostnaðurinn 50 milljarðar USD. Yfirmaður MediaTek í Taívanhéraði sagði eitt sinn: „Ef velta IDM-fyrirtækis fer yfir 5 milljarða Bandaríkjadala, tel ég að það geti samt haldið uppi eigin verksmiðjum, en ef það er meðalstór verksmiðja undir 2 eða 3 milljörðum Bandaríkjadala, þá er ég hræddur um að hún verði að þróast í Fabless hönnunarfyrirtæki.“ Þessa setningu má einnig skilja sem svo að ef árstekjur fyrirtækis sem sérhæfir sig í hönnun örgjörva nái 5 milljörðum Bandaríkjadala, þá má líta á IDM-stillinguna út frá efnahagslegum styrk. Tekjur MediaTek árið 2021 voru allt að 17.4 milljörðum Bandaríkjadala, sem er langt umfram yfirlýst efnahagsleg mörk þess að geta byggt sína eigin verksmiðju fyrir IDM, og tók síðan ekki slíka ákvörðun. Næstum öll IDM voru stofnuð fyrir 1990. 30 Í gegnum árin, síðan þá, hefur ekkert stórt hönnunarfyrirtæki umbreytt IDM, þar á meðal Qualcomm (tekjur 26.8 milljarðar Bandaríkjadala árið 2021), Broadcom (tekjur 18.7 milljarðar Bandaríkjadala árið 2021), Nvidia (tekjur 16.2 milljarðar Bandaríkjadala árið 2021) og svo framvegis. Sem rótgróið IDM-fyrirtæki hætti AMD framleiðslu á öllum örgjörvaframleiðslugeira sínum árið 2015, það er að segja Grofeld Company í Bandaríkjunum í dag, og dró sig út úr IDM-hamnum. Af hverju segirðu að pabbi sé ráðríkur? Tvær ástæður: Í fyrsta lagi krefst það djúpra vasa að vera IDM. Verksmiðjubúnaður þess hefur ekki aðeins mikla einskiptisfjárfestingu, heldur þarfnast tugmilljarða fjárfestingar á 2-3 ára fresti, sem er afar þungt fjármagnskostnaðarbyrði. Jafnvel í höfuðborgaríku Bandaríkjunum er aðeins Intel svo heppið að leiða einkatölvuiðnaðinn, sem gerir því kleift að fjárfesta mikið í þróun rökfræðitækni, sem gerir það að óviðjafnanlegu leiðtogi á þessu sviði og treystir á einokunarhagnað til að stöðugt fjárfesta í verksmiðjum. Hvað varðar Micron, annað IDM fyrirtæki í Bandaríkjunum, þá er það einnig vegna þess að það er staðsett á tiltölulega lágkostnaðarsvæði í Bandaríkjunum (Idaho), sem gerir því kleift að lifa af lágflóðið í hálfleiðurum á tíunda áratugnum og snemma á fyrsta áratug 21. aldar. Í öðru lagi hafa IDM fyrirtæki byggt afar háar veggjahindranir og flest þeirra eru í ráðandi stöðu í greininni, hvort sem það er Intel fyrir örgjörva, Texas Instruments fyrir hliðræna flís, Samsung, Hynix og Micron fyrir minnisflísar. 四、Vibrant sonFæðing Foundry-Fabless stillingarinnar hefur lækkað þröskuld flísahönnunar verulega. Nokkrir reyndir örgjörvaverkfræðingar geta sett upp teymi til að framkvæma örgjörvahönnun og síðan greitt örgjörvasteypufyrirtækjum til að vinna úr og framleiða, og myndað þannig sjálfstæð vörumerki. Tekjuskala Fabless fyrirtækja er einnig að hækka og þau eru að keppa við hefðbundna IDM risa. Fagfólk steypuframleiðenda gerir faglega hluti, einbeitir sér að því að auka R&D fjárfestingu, bæta getunýtingu, draga úr kostnaði og græða mikið. Samkvæmt tölfræðilegum gögnum frá 2005 til 2018 er vaxtarhraði Foundry og Fabless fyrirtækja mun meiri en hjá Intel, leiðandi IDM fyrirtækinu á sama tímabili. Áhugavert fyrirbæri er að Grofangde, sem AMD stofnaði, er orðið næststærsta Foundry fyrirtækið í heiminum og rekstrarárangur þess hefur verið ófullnægjandi. Það hefur orðið fyrir nettótapi í mörg ár, sem er algjörlega óviðjafnanlegt við árlegan nettóhagnað stærsta TSMC, sem er yfir 30%, og ávinningur þess er jafnvel mun verri en ávinningur SMIC og Hua Hong Group, sem eru fimmta og sjötta stærstu fyrirtækin. Þetta sýnir aftur á móti að örgjörvaframleiðslan undir upprunalegu AMD IDM stillingunni hefur í raun enga fagmennsku og kostnaðarárangur og enga samkeppnishæfni á markaði. Er þetta að grafa undan gamla fjármagni hönnunarbransans? Pabbar eru allir að stefna í átt að sonarstílnum. Þó að pabbi minn sé ráðríkur, þá finnst honum stundum sektarkennd. Vegna þess að pabbi þarf að taka til allra þátta og sjá um alla þætti málsins, þegar hann er í samkeppni við ungt fólk, getur hann oft ekki gert það í sumum þáttum. Í hálfleiðaraiðnaðinum eru þekktir feður að færast nær sonarstillingunni.1. Til dæmis hugsar AMD í Bandaríkjunum allt frá einni hlið til annarrar og kemst að því að risavaxna verksmiðjan hefur haft áhrif á markvissa fjárfestingu þeirra í hönnun. Það hefur klofið verksmiðjuna og brotinn úlnliður hins sterka manns getur verið snilldarlegur aftur.2. Til dæmis hefur Samsung Electronics frá gærdeginum tekist að þróa Foundry-borðið úr 100% IDM og hefur orðið næststærsta örgjörvaframleiðslufyrirtækið í heiminum á eftir TSMC og hefur sett sér það markmið að „gera örgjörvaframleiðslu að fremstu í heiminum fyrir árið 2030“.3. Til dæmis kröfðust Texas Instruments, Infineon og NXP Renesas frá gærdag ekki lengur 100% IDM heldur köstuðu aukinni eftirspurn eftir örgjörvaframleiðslu til TSMC og annarra steypufyrirtækja.4. Til dæmis komst Intel í dag að því að uppfærsla á örgjörvaframleiðslutækni hefur glatast fyrir unga TSMC og hika við að læra AMD. Kínverjar vilja allir verða feður, en synir eru framtíðin. Nú sjáum við að TSMC, Qualcomm, Nvidia, Broadcom, o.s.frv. hef valið yngstu „Foundry/Fabless“ gerðina, sem er full af krafti og lífsþrótti! Intel, Texas Instruments, NXP, Infineon, o.fl. hef kosið að fylgja IDM-stillingunni, sem er þroskuð og stöðug! Aðeins japönsk hálfleiðarafyrirtæki um allan heim hafa alltaf fylgt afahamnum og þau eru gömul og elliær! Það var ekki fyrr en Mitsubishi Electric Semiconductor Division, Hitachi Semiconductor Division og NEC Electronics áttu í erfiðleikum með reksturinn að þau aðskildu sig frá höfuðstöðvum sínum og endurskipulögðu sig í Renesas Electronics að japanskir hálfleiðarar fóru að hluta til í IDM-ham frá IDMP-ham. Framkvæmd Kína er önnur. Algeng skoðun er sú að Kína stendur frammi fyrir hátæknihömlun Bandaríkjanna og jafnvel alls vestræna heimsins og það mun standa frammi fyrir mikilli hættu á að erlend örgjörvaframleiðslufyrirtæki neiti að semja við þau. Þess vegna er nauðsynlegt fyrir hönnunarfyrirtæki að umbreyta IDM. Þess vegna hafa Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai og Zhuoshengwei öll breyst yfir í IDM-stillingu á undanförnum árum. Höfundurinn telur að það sé nauðsynlegt fyrir sum fyrirtæki sem sérhæfa sig í hönnun örgjörva með efnahagslegan styrk að byggja verksmiðjur til að leysa úr framboðsgetu til skamms tíma. Frá raunverulegum aðstæðum einbeita skyld fyrirtæki sér meira að óháðri tækni eins og uppgerð og krafti, sem er í raun langt frá því að svala þorsta og ekki er hægt að fullnægja þeim frá faglegum steypum á stuttum tíma af tveimur ástæðum. Í fyrsta lagi eru OEM-fyrirtækin í fararbroddi upptekin við að stækka 12 tommu háþróaða framleiðslugetu og þau hafa ekki mikla orku í þessi óháðu ferli. Í öðru lagi, vegna aðstæðna í Kína, eru staðbundin OEM-fyrirtæki langt frá því að TSMC hafi mikinn hagnað og geti fjárfest sjálfstætt í endurvinnslu, þannig að þau eru mjög háð fjármagni frá fjárfestingarpöllum stjórnvalda og sveitarfélaga í iðnaði. Eins og við öll vitum, óháð ríkisráðuneyti eða sveitarfélögum, eru þau frekar tilbúin til að framleiða hágæða, stórar og hágæða framleiðslulínur og vörur, og búast við byltingarkenndum árangri frekar en „lágmarksframkvæmdum“. Þess vegna, þó að aðalsteypufyrirtækin geri sér grein fyrir arðsemi óþróaðra ferla, er erfitt að fá nægilegt fjármagn til að ljúka 8 tommu eða jafnvel 124 tommu fjárfestingu í eftirfarandi nanómetra framleiðslulínum. Hins vegar, til lengri tíma litið, fer það eftir kostnaðarárangri og markaðssamkeppnishæfni vara. Munu það vera tugir eða hundruðir hálfleiðarafyrirtækja í Kína sem eru góðir í flísahönnun, flísaframleiðslu og verksmiðjustjórnun? Augljóslega, nei, þegar allt kemur til alls er sérhæfing í greininni og það er ekki víst að hægt sé að ná fallegu markmiði með sterkum vilja. Auk þess hafa sumir risar í neytendatækni, bílarisar, samskiptarisar og raforkukerfisrisar farið út að hanna örgjörva sjálfir. Þó að samþætting örgjörvahönnunar, framleiðslu og notanda hafi ekki enn verið mynduð, þá er örgjörvahönnun + notandalíkanið að taka upp gamla háttinn í japanska IDMP-módelinu. Ég held ekki að þetta sé langtímalausn. Ég tel að á næstu árum verði IDM-fyrirtæki í Kína skipt í þrjá áfangastaði: Í fyrsta lagi er það enn IDM-fyrirtæki, aðallega í hermun og geymslu. Í öðru lagi er framleiðslan fjarlægð og skilað til hreinna örgjörvahönnunarfyrirtækja. Í þriðja lagi tryggir flutningur stjórnunarréttinda til aðalsteypufyrirtækjanna ekki aðeins framboð á upprunalegri framleiðslugetu, heldur kemur einnig í veg fyrir að trufla óhóflega orku í framleiðslufyrirtækið sem er ekki gott í. Þriðja leiðin er í raun sú stefna sem Sony Group of Japan er að taka. Sony er leiðandi í alþjóðlegum CMOS myndskynjuraiðnaði og hefur alltaf verið IDM fyrirtæki; Þar sem Sony CMOS myndskynjarar voru aðallega seldir í myndavélar, farsíma, myndavélar og aðrar viðskiptadeildir innan samstæðunnar, var Sony IDMP fyrirtæki á þeim tíma. Í dag valdi Sony að vinna með TSMC að því að byggja upp 12 tommu háþróaða framleiðslulínu í Japan, sem er sérstaklega notuð til að mæta framleiðsluþörf Sony, og japanska ríkisstjórnin hefur veitt gríðarlega niðurgreiðslur í samræmi við það. Fyrirvari: Þessi grein er endurgerð af „Internetinu“. Þessi grein endurspeglar aðeins persónulegar skoðanir höfundar, ekki skoðanir Sacco Micro og greinarinnar. Þetta er eingöngu ætlað til endurprentunar og miðlunar til að styðja við vernd hugverkaréttinda. Vinsamlegast tilgreinið uppruna og höfund við endurprentun. Ef um brot er að ræða, vinsamlegast hafið samband við okkur til að eyða því.

PCB leiðarreglur til að forðast krosstölu

2022-03-08

876

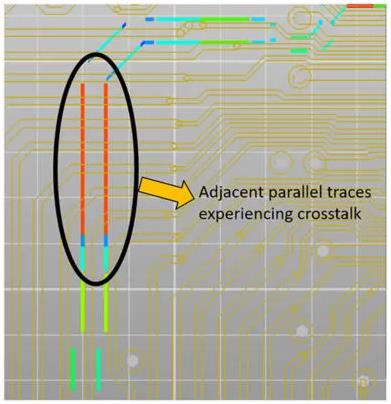

Rafeindamarkaður nútímans krefst samþættingar margra hraðvirkra aðgerða á smækkuðum prentuðum rafrásarplötum (PCBS) á einni plötu, sem leiðir til þess að hönnuðir setja raflögn mjög þétt saman til að hámarka pökkun og rými. Þessi nálægð getur leitt til óvæntrar tengingar rafsegulsviða, fyrirbæris sem kallast krossrök (sjá mynd 1).

Núverandi staða hálfleiðarahlutaiðnaðar og tillögur um þróun Kína

2022-03-08

1075

Hálfleiðaraiðnaðurinn er kjarni iðnaðarins sem styður við uppbyggingu stefnumótandi vísinda- og tæknilegs styrks Kína, og hálfleiðarahlutar eru lykilatriði til að ákvarða hágæða þróun kínverska hálfleiðaraiðnaðarins. Þó að kínverski hálfleiðaraiðnaðurinn sé á hraðstigi þróunar, stendur innlendur hálfleiðarahlutaiðnaður enn frammi fyrir mörgum vandamálum, svo sem lágu staðbundnu hlutfalli, ófullnægjandi langtímastuðningi og fjárfestingum, veikri sjálfstæðri nýsköpunargetu fyrirtækja, lélegu samstarfi iðnaðarins uppstreymis og niðurstreymis, skorti á hæfileikaríkum þjálfunar- og hvatakerfum. Þessi grein mun ítarlega draga saman þróunareinkenni og lykilfyrirtæki í alþjóðlegum hálfleiðarahlutaiðnaði, rannsaka markaðsstærð og þróunarmynstur heima og erlendis og leggja fram viðeigandi þróunartillögur fyrir helstu vandamál sem innlendur hálfleiðarahlutaiðnaður stendur frammi fyrir um þessar mundir.

EDA hugbúnaðarrisinn Synopsys Technologies

2022-03-08

951

(Nasdaq: SNPS) er leiðandi framleiðandi hugbúnaðar fyrir sjálfvirka hönnun rafrása (EDA) um allan heim. Markmiðið er að bjóða upp á háþróaða hönnunar- og staðfestingarvettvang fyrir rafrásir (IC) fyrir alþjóðlegan rafeindamarkað, sem sérhæfir sig í þróun flókinna kerfa á örgjörvum (SoC). Synopsys býður einnig upp á hugverkaréttindi og hönnunarþjónustu sem einfalda hönnunarferlið og flýtir fyrir markaðssetningu vara.

Auðveld kynning á innbyggðum kerfum (1) - Hvað er MicroPython?

2022-03-08

1030

Eftir því sem Python varð ríkjandi forritunarmál, varð MicroPython sífellt vinsælli í innbyggða kerfisrýminu, sérstaklega í hinum vinsæla ESP32 og RP2040 örstýringunni sem byggir á Pico einingunni sem Raspberry PI Foundation var nýlega gefin út.

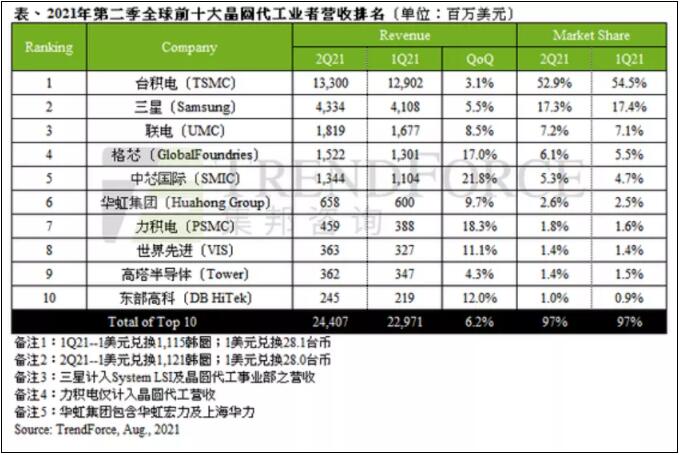

Nýjasta tekjuröðun steypustöðva kom út á öðrum ársfjórðungi, með framleiðslu upp á 24.407 milljarða dala

2022-03-08

871

Samkvæmt TrendForce héldu eftirspurn eftir heimsfaraldurinn, breytingar á samskiptatækni, landfræðilegar áhættur og óttauppsöfnun vegna langtímaskorts áfram að breiðast út á öðrum ársfjórðungi og knúin áfram af áframhaldandi framleiðslu á hækkandi verði á fyrsta ársfjórðungi náði framleiðsla steypuframleiðslu 24.407 milljörðum dala á öðrum ársfjórðungi, sem er 6.2% aukning frá þriðja ársfjórðungi 2019. Hún hefur náð nýjum hæðum átta ársfjórðunga í röð.

Hao Yue, fræðimaður kínversku vísindaakademíunnar: þróun breiðbands hálfleiðara er ekki aðeins hægt að nota án nýsköpunar

2022-03-08

928

Þegar þéttleiki smára í örgjörvum nálgast efnisleg mörk verður sífellt erfiðara að bæta afköst örgjörvanna eingöngu með því að bæta framleiðsluferlið. Heimurinn leitar virkt að nýrri tækni, nýjum aðferðum og nýjum leiðum varðandi það hvernig eigi að þróa örgjörvaiðnaðinn eftir Moore-tímabilið. Til að efla enn frekar tækninýjungar og flýta fyrir iðnaðarþróun kínverskra samþættra hringrása eftir Moore-tímabilið, hafa samtök kínverska hálfleiðaraiðnaðarins og China Electronics News gefið út sameiginlega röð skýrslna undir yfirskriftinni „Fræðimenn ræða tækniþróun eftir Moore-tímabilið“, þar sem fræðimenn á skyldum sviðum verða teknir viðtöl til að ræða þróunarstefnu hálfleiðaraiðnaðarins eftir Moore-tímabilið.

Hvernig hugsar Citigroup um öryggi birgðakeðjunnar fyrir hálfleiðara vöru (4: framleiðslutæki fyrir hálfleiðara)

2022-03-08

822

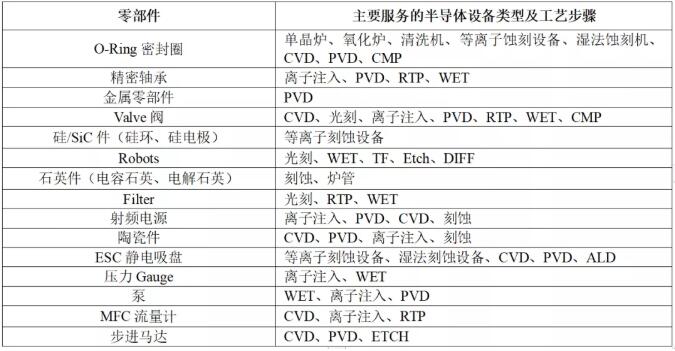

(Framhald af 1. hluta: Hönnun samþættra hringrása, 2. hluti: Framleiðsla samþættra hringrása, 3. hluti: Grunnpökkun, prófanir og háþróuð pökkun) 5. Búnaður fyrir framleiðslu á hálfleiðurum (1) Yfirlit yfir framleiðslubúnað fyrir hálfleiðara Lítil og meðalstór fyrirtæki Það eru margar gerðir af vinnslu- og framleiðslubúnaði fyrir hálfleiðara sem lítil og meðalstór fyrirtæki nota í hverju ferli framleiðslulínu hálfleiðara. Til er sértækur búnaður fyrir hálfleiðara (forvinnslu) til að framleiða berum skífum (efni), búnaður til að vinna berum skífum í fullunna skífur (eftirvinnsla) og búnaður til að framleiða ljósgrímur (grímuframleiðsla). Flísframleiðendur þurfa fjölbreyttan búnað á framleiðslulínum sínum. Kostnaður við flókinn búnað til framleiðslu á hálfleiðurum er ein helsta ástæða fyrir háum kostnaði við hálfleiðaraverksmiðjur, þar á meðal kostnaður við að byggja afar hreinar verksmiðjur.

Búnaður fyrir framleiðslu á framhliðarhálfleiðurum felur í sér búnað fyrir örgjörvaframleiðsluferli eins og ljósritun, etsun, efnablöndun eða jónaígræðslu, útfellingu, fægingu eða efnavélræna planariseringu. Sérstaklega vert er að taka eftir búnaði til efnagufuútfellingar úr málmum og lífrænum málmum (MOCVD), sem er ákveðin tegund búnaðar sem setur þunn lög af ákveðnum málmum og er aðallega notaður til að framleiða hálfleiðara úr samsettum efnum, þar á meðal þeim sem byggja á GaAs og GaN.

Framleiðslubúnaður fyrir bakhlið hálfleiðara SME inniheldur ATP og háþróaðan pökkunarbúnað.

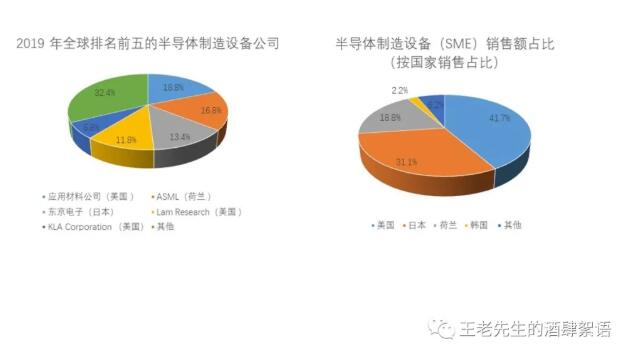

(2) Núverandi staða Framleiðslutæki fyrir hálfleiðara eru ríkjandi hjá fyrirtækjum í Bandaríkjunum (41.7% hlutdeild hvað varðar sölutekjur), Japan (31.1%) og Hollandi (18.8%). Suður-Kórea er með 2.2% hlutdeild en Kína, Þýskaland, Taívan, Ísrael, Kanada og önnur lönd í Suðaustur-Asíu og Evrópu eiga eftir að deila um það bil 6.2%. Flestir framleiðendur hálfleiðarabúnaðar í Suður-Kóreu eru í eigu Samsung eða SK Hynix, og helstu viðskiptavinir þessara suðurkóresku fyrirtækja í hálfleiðarabúnaði eru suðurkóresk hálfleiðarafyrirtæki. Þó að einnig sé til kínverskt fyrirtæki sem framleiðir mismunandi gerðir af búnaði til framleiðslu á hálfleiðurum, þá hafa kínversk fyrirtæki ekki verulegan hlut í neinum flokki framleiðslubúnaðar fyrir hálfleiðara nema bakhliðarsamsetningu, pökkunarbúnað og MOCVD.

Í heildina standa Bandaríkin fyrir stórum hluta af heimsframleiðslu á flestum framleiðslubúnaði fyrir hálfleiðara, að undanskildum framleiðslu á litografíubúnaði sem er einbeitt í Hollandi og Japan. Bandaríkin stendur einnig fyrir stórum hluta af heimsframleiðslu á prófunarbúnaði fyrir bakhlið. Hins vegar hafa Bandaríkin tiltölulega lítinn markaðshlutdeild í alþjóðlegri framleiðslu búnaðar fyrir framleiðslu á bakhlið hálfleiðara (samsetningar- og pökkunarbúnað), en Kína hefur umtalsverðan hlut. Þótt Kína sé nú mjög háð framleiðslubúnaði fyrir hálfleiðara sem ekki er upprunninn í Kína (að undanskildum umbúðum og MOCVD), þá fjárfestir það mikið í framleiðslu slíks búnaðar. Þessar fjárfestingar veita fyrirtækjunum sem njóta góðs af þessu verulegan forskot í þróun og framleiðslu á nýjustu örgjörvabúnaði samanborið við önnur fyrirtæki.

Eins og grafið hér að neðan sýnir, á meðan Bandaríkin hefur umtalsverða markaðshlutdeild í framleiðslu flestra lítilla og meðalstórra fyrirtækja í framleiðni, en undantekningin er litógrafíu-/skrefbúnað, sem er næstum eingöngu framleiddur af hollenska fyrirtækinu ASML og japönsku fyrirtækjunum Nikon og Canon. Fyrir litografíuvélar er ASML (Holland) eini framleiðandi EUV skref-/skanna, sem eru mikilvægir fyrir framleiðslu á samþættum hringrásum með línubreidd 5 nm eða minni. Hins vegar nota aðeins tveir hálfleiðaraframleiðendur, TSMC og Samsung, EUV-vélar í framleiðslu nú, og kostar eitt tæki meira en 100 milljónir Bandaríkjadala. Bæði ASML og Nikon framleiða litografíuvélar fyrir djúp útfjólubláa geislun (DUV) sem varpa ljósgeisla í gegnum ljósgrímu og búa til minnkaða mynd af ljósgrímumynstrinu á skífunni. Utan Hollands og Japans er hlutur Bandaríkjanna og annarra landa í litografíubúnaði aðallega fyrir sérstakar lítið magn flísar eða til að búa til ljósgrímur.

Sett af hálfleiðaraframleiðslubúnaði getur innihaldið allt að 100+ hluti, og varahlutir og fylgihlutir til hálfleiðaraframleiðslubúnaðar eru stærsti viðskiptaflokkurinn í greininni. Samkvæmt könnun Manufacturers Census, helmingur Bandaríkjamanna Tekjur af sölu á búnaði til framleiðslu á hálfleiðurum fara í íhluti og önnur efni. Meira en 130 Bandaríkin Fyrirtæki útvega mikilvæga íhluti fyrir búnað sem erlend fyrirtæki selja. Það er athyglisvert að Cymer (Bandaríkin) framleiðir leysigeisla fyrir EUV skref-/skannaþrykksvélar ASML. ASML keypti Cymer árið 2013, en Cymer er áfram sjálfstæð bandarísk rekstrareining innan ASML.

Vegna sveiflukenndrar sölu vegna takmarkaðra markaða og viðskiptavina framleiða flest stór búnaðarfyrirtæki fleiri en eina gerð búnaðar til að veita viðskiptavinum fjölbreytt úrval búnaðar og viðhaldsvalkosta. Fyrirtæki sem framleiða skref-/skannavél fyrir litografíu, eins og ASML, eru undantekningar frá þessari reglu vegna einstakrar tækni búnaðarins. Lam Research og Tokyo Electron (TEL) einbeita sér að útfellingu og etsun, en KLA einbeitir sér að mælifræði og skoðun.

Ein undantekning frá blýnotkuninni í Japan og Hollandi er MOCVD-búnaður, sem er notaður til að framleiða hálfleiðara úr öðrum efnum en kísill eins og GaN og GaAs, þar á meðal LED-ljós, leysigeisladíóður og aðrar ljósfræðilegar flísar, aflgjafa-/RF-tæki og sólarsellur. Eins og áður hefur komið fram hafa GaN-flísar stefnumótandi varnaráhrif. MOCVD búnaður er framleiddur af Veeco (Bandaríkjunum), Aixtron (Þýskalandi) og AMEC (Kína). Kína er að reyna að ná markaðshlutdeild á MOCVD markaðnum með yfirtökum. Árið 2016 reyndi kínverski fjárfestingarsjóðurinn Fujian Grand Chip Investment Fund, fyrirtæki sem stofnað var vegna samningsins, þar á meðal ríkis- og svæðisbundin fyrirtæki, að kaupa Aixtron en forseti Obama kom í veg fyrir samninginn eftir að nefnd bandarísku fjárfestinganefndarinnar (CFIUS) hafði endurskoðað hann, hugsanlega ef kaupandi hefði hætt við yfirtökutilboðið.

Þrjú helstu fyrirtækin í framleiðslu á etsbúnaði eru Lam Research (Bandaríkin), Tokyo Electron (Japan) og Applied Materials (Bandaríkin). Kínversk fyrirtæki, þar á meðal AMEC, búa yfir einhverri sérþekkingu í etsun og geta útvegað búnað fyrir einfaldari notkun, en markaðshlutdeild þeirra er þó aðeins um 1%.

Bandaríkin hefur tiltölulega litla markaðshlutdeild (4.9%) í lítil- og meðalstórum fyrirtækjum í bak-enda umbúðum samanborið við framleiðslubúnað fyrir hálfleiðara sem framleiða hann á framhliðinni. Japan er með stærsta hlutdeild pökkunarbúnaðar (35.7%), þar á eftir kemur Kína (22.9%) og Holland (11.1%). Hins vegar er bandaríska fyrirtækið Kulicke and Soffa leiðandi fyrirtæki í framleiðslu á umbúðabúnaði fyrir hálfleiðara. Bandaríkin og Japan er leiðandi í bakhliðarprófunarbúnaði (ATP) með 33.5% og 48.6% markaðshlutdeild, talið í sömu röð.

(3) Búnaður til framleiðslu á hálfleiðurum, áhætta Bandaríkjanna vegna þess að Bandaríkin treysta á sölu erlendis (utan Bandaríkjanna): Þó að Bandaríkin hefur stóran hlut í markaði fyrir framleiðslubúnað fyrir hálfleiðara í Bandaríkjunum Framleiðendur eru mjög háðir sölu erlendis frá. Taívan, Kína og Suður-Kórea eru stærstu framleiðendur hálfleiðara og því stærstu markaðirnir fyrir framleiðslubúnað fyrir hálfleiðara. Þótt búist sé við að Taívan endurheimti stöðu sína sem stærsti markaðurinn fyrir framleiðslubúnað fyrir hálfleiðara árið 2021 og 2022, vegna mikilla útgjalda sem örgjörvaframleiðendur krefjast, greina Applied Materials og Lam Research frá því að um 90% af heildartekjum þess árið 2020 muni koma frá sölu utan Bandaríkjanna. Tekjur Lam Research frá Kína jukust úr 16% árið 2018 í 31% árið 2020. Þar af leiðandi, Bandaríkin Framleiðendur hálfleiðara eru í hættu á að verða fyrir verulegum áhrifum af viðskiptahömlum Bandaríkjanna og Kína eða óvæntum breytingum á eftirspurn í Asíu. Áhrifin gætu farið langt fram úr núverandi tekjulækkun, þar sem framleiðendur hálfleiðara upplifa að vissu leyti bindingu við tæki og að skipta um tækjabirgja krefst kostnaðarsamrar endurhönnunar. Til dæmis benti Lam Research á í ársskýrslu sinni frá árinu 2020: „Þegar framleiðandi hálfleiðara skuldbindur sig til að kaupa framleiðslubúnað samkeppnisaðila heldur framleiðandinn yfirleitt áfram að kaupa búnað þess samkeppnisaðila, sem gerir það erfiðara fyrir okkur að selja okkur til þess viðskiptavinar í framtíðinni.“ „Að auki er sala á framleiðslubúnaði fyrir hálfleiðara takmörkuð við háskóla og fyrirtæki sem framleiða hálfleiðara og eiga verksmiðjur. Fyrirtæki sem framleiða hálfleiðarabúnað geta ekki stækkað viðskiptavinahóp sinn utan þessara flokka þar sem slíkur búnaður er einstakur fyrir hálfleiðaraiðnaðinn.

Kínverskir styrkir til framleiðslu á búnaði til framleiðslu á hálfleiðurum skekkja markaðinn: Þar að auki hyggst Kína veita verulega styrki til að fjármagna framleiðslu á búnaði til framleiðslu á hálfleiðurum í landinu. Annar áfangi fjárfestingarsjóðs Kína fyrir samþættar rafrásir (Kínverski þjóðarsjóðurinn fyrir rafrásir) einbeitir sér að etsvélum, útfellingarbúnaði, prófunar- og skífuhreinsunarbúnaði, með fjármögnun á bilinu 28.9 til 47 milljarða Bandaríkjadala. Styrkirnir halda kínverskum fyrirtækjum gangandi, jafnvel þótt flest virðist óarðbær. Til dæmis, samkvæmt Efnahags- og framfarastofnuninni (OECD), „hafa ríkisfjármagnsinnspýtingar haft skýr áhrif á fjárhagslega afkomu kínverskra hálfleiðaraframleiðenda,“ þar sem aukning eigna fyrirtækja hefur ekki verið jöfn við vöxt arðsemi. Þessir styrkir veita kínverskum fyrirtækjum fjármagn til að fjárfesta í rannsóknum og þróun í framleiðslu næstu kynslóðar hálfleiðara, sem gefur þeim verulegan forskot á fyrirtæki sem eru ekki kínversk og fá ekki slíka styrki. Ólíkt því sem áður var, eru framleiðendur hálfleiðaraframleiðslubúnaðar í dag tregir til að fjárfesta í rannsóknum og þróun fyrir næstu kynslóð skífustærða, miðað við verulegan rannsóknar- og þróunarkostnað og fjárfestingar til að framleiða hálfleiðarabúnað og óvissu um hvenær og hvar framleiðsla á fremstu flísum verður framkvæmd.

Hvernig Citigroup lítur á öryggi hálfleiðara aðfangakeðju sinnar (II: INTEGRATED Circuit Manufacturing)

2022-03-08

1028

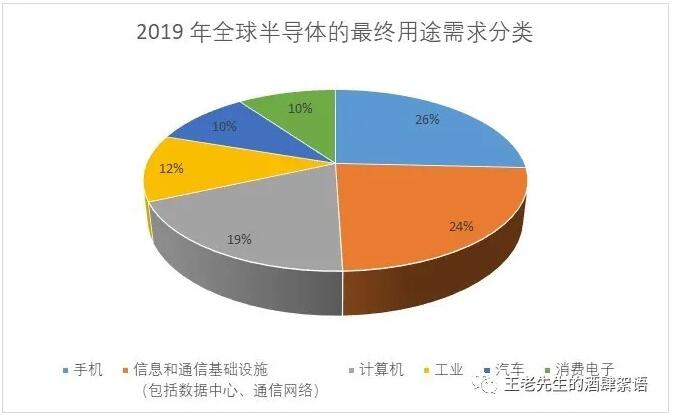

(Fylgdu hluta I hér að ofan: Hönnun samþættra hringrása (Um framleiðslu samþættra hringrása (1) Grunnmat Citigroup á framleiðslu samþættra hringrásaiðnaðarins Hálfleiðarar eru knúnir áfram af nánast öllum geirum hagkerfisins, þar á meðal orku, heilbrigðisþjónustu, landbúnaði, neytendatækni, framleiðslu og samgöngum. Alþjóðleg eftirspurn eftir hálfleiðurum árið 2019 er: farsímar (26%), upplýsinga- og samskiptainnviðir (þar á meðal gagnaver, samskiptanet) (24%); tölvur (19%), iðnaður (12%), bílaiðnaður (10%) og neytendatækni (10%). Um 9% af þessum mismunandi forritum styðja beint við þjóðaröryggi og mikilvæga...

Hvernig Citigroup lítur á öryggi framboðskeðju hálfleiðara sinna

2022-03-08

774

(Í kjölfarið á I. hluta: Hönnun samþættra hringrása; ATP (samsetning, prófun og pökkun) og háþróuð pökkun (1) Fyrir tiltölulega lágtæknilegan bakenda hálfleiðara ATP reiða Bandaríkin sig mjög á erlendar auðlindir sem eru einbeittar í Asíu. (2) Þar sem örgjörvar verða flóknari eru háþróaðar pökkunaraðferðir möguleg svið fyrir verulegar tækniframfarir. Hins vegar eru Bandaríkin ekki heldur hagkvæmur staður til að þróa sterkan háþróaðan pökkunariðnað vegna þess að þar skortir nauðsynlegt vistkerfi efnis; (3) Í samræmi við þetta,

Hvernig hugsar Citigroup um öryggi hálfleiðara vöruframboðskeðjunnar (ein: samþætt hringrásarhönnunarfyrirtæki)

2022-03-08

922

Áhætta, leysa glufur og móta stefnu til að veita keðjuþol.

Hvenær geta kínverskir hálfleiðarar náð heimsstigi? Svar Chen Datong er...

2022-03-08

919

„Hversu mörg ár geta kínverskir hálfleiðarar náð heimsmarkaðnum? Svarið sem ég gaf fyrir tveimur árum er að pakkinn hefur í grundvallaratriðum náð heimsmarkaðnum. Hönnunin tekur 5 til 10 ár. Minnið tekur 10-15 ár. Búnaðurinn/efnið tekur 10-20 ár og hámarksþröskuldurinn verður tiltölulega hægfara.“ Mynd: Chen Datong, félagi í Puhua Capital, kom skömmu áður til Sand Dune Academy til að deila frumkvöðlastarfi sínu í hálfleiðurum og fjárfestingarskyni síðustu þrjátíu árin. Þessi grein fjallar um afnæmingarefni: Geturðu grætt peninga með því að fjárfesta í kínverskum hálfleiðaraiðnaði? Ég sótti Qingke ársráðstefnuna árið 2009. Á ársfundinum sögðu sumir að allar atvinnugreinar í Kína gætu grætt peninga, nema hálfleiðarar. Ég hef unnið við hálfleiðara alla ævi og það var mér hvatning á þeim tíma.

Samþætt hringrás er undirstaða upplýsingaiðnaðarins, matvæla iðnaðariðnaðarins og grunnur öryggis

2022-03-08

889

„Samþættar rafrásir eða flísar eru iðnaðarfæða“

Einn af the uppspretta af the háls af kínverska hálfleiðurum kort-tæki hlutum

2022-03-08

894

Að sækjast eftir öryggi og heildstæðri vistkerfi framboðskeðju kínverska rafrænna upplýsingaiðnaðarins er hægfara og erfitt ferli. Upphafsstigið var sjálfstæð þróun og framleiðsla örgjörva, og síðan var eftirspurn eftir innlendum búnaði afleidd. En staðreyndirnar sýna að jafnvel búnaðurinn er hægt að framleiða nægilega mikið. Bandaríkin hafa refsað kínverskum fyrirtækjum sem framleiða skífur og sumir kínverskir búnaðarframleiðendur verða að lúta bandarískum kröfum. Rót vandans er enn að treysta á Bandaríkin fyrir lykilíhluti. Íhlutirnir eru ekki stórir í samanburði við búnaðinn, en þeir eru vissulega dæmigerðir.

Bara! Embættismenn í Huiting: Frú Hu Yuhua er forseti vísinda- og tæknideildar Huiding!

2022-03-08

759

Þann 23. febrúar, eftir að risinn í iðnaðarhermun Texas Instrument (TI) tilkynnti um skipun Jiang Han sem varaforseta Texas Instrument Company og forseta Kína, varð fyrrverandi varaforseti Texas Instrument og frú Hu Yuhua (Sandy Hu) hluti af iðnaðinum. Þar sem árið 2020 er mettekjur TI, ákvað frú Hu Yuhua að draga sig í hlé og sagði að hún myndi skora á sjálfa sig aftur. Hvernig getur hún skorað á sjálfa sig?

40 innlendir framleiðendur skynjaraflaga könnunarskýrslu

2022-03-08

927

Í rafeindabúnaði og rafmagnstækjum er skynjarinn notaður til að fá upprunaleg efnisleg merki frá umheiminum, þar á meðal hljóð, mynd, hitastig, rakastig, þrýsting og ljósmerki, og umbreyta þessum efnislegu merkjum í rafmagnsmerki, dæmigerð spennu/straum. Hefðbundnir eðlis- og efnafræðilegir skynjarar fá aðeins utanaðkomandi merki og hafa ekki getu til að reikna og vinna úr þeim. Með framförum í framleiðslutækni, stærðar- og kostnaðarkröfum eru MEMS-skynjarar sem byggja á örrafeindakerfisferlum (MEMS) að verða sífellt vinsælli. Í víðtækri notkun skynjara er vert að gefa snjallsímum sérstaka athygli. Hvort sem um er að ræða CMOS-myndskynjara (CIS) eða snerti-/fingrafaragreiningarflísar, hefur framleiðandi þeirra fengið gríðarleg þróunartækifæri. Agi

MCU staðsetning - réttlæti heimsins er sveiflur

2022-03-08

870

Hálfleiðaraiðnaður Kína hefur verið mjög vinsæll. Annars vegar er það vegna stefnumótunar og hins vegar er það einnig náttúruleg gerjun framboðs og eftirspurnar á markaði, sem hefur hraðað blómgun innlendra hálfleiðara á ýmsum sviðum. Nýlega hélt prófessor Wei Shaojun, forstöðumaður örrafeindafræðistofnunar Tsinghua-háskóla og varaformaður kínverska hálfleiðaraiðnaðarsambandsins, ræðu á Global CEO Double Summit þar sem hann sagði: „Rétt leið er í gegnum sveiflur lífsins og stefnumótun undir miklum breytingum“ og benti á að núverandi innlend þróun hálfleiðara ætti að snúa aftur til vörumiðaðrar hugsunar og endurskoða fimm helstu geira hálfleiðaraiðnaðarins: hönnun, framleiðslu, pökkun og prófanir, samsetningu og efnisframleiðslu. Við verðum að virða lögmál iðnaðarþróunar, halda jafnvægi í auðlindum og halda jafnvægi í þróun. þróun stíls.

Frá sjónarhóli algengra örgjörva með einni örgjörva, þá eru fjölmörg þróunarteymi og stuðningskerfa í Kína, allt frá neytendavörum eins og farsímum, litlum heimilistækja til iðnaðarmótorstýringa, rafeindabúnaðar fyrir bíla, þráðlausra samskipta, internetsins hlutanna og jafnvel gervigreindar. Á sama tíma hefur Kína einnig víðtækustu neytendahópana og notkunarsviðsmyndirnar. Byggt á ofangreindum þáttum eru þróunarkostir einflögu örtölva í Kína augljósari og mörg staðbundin einflögu stjörnufyrirtæki hafa einnig verið stofnuð!

Þrátt fyrir að kínverski markaðurinn sé stöðugt að stækka er enn stórt bil á milli innlendra MCUs hvað varðar vöruform, markaðshlutdeild og tækniframfarir miðað við erlend vörumerki.

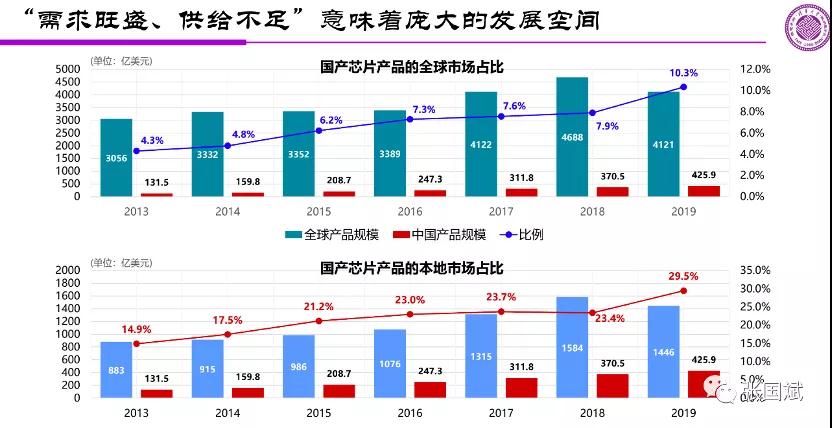

Árið 2020 er gert ráð fyrir að sala innlendra framleiðenda örgjörva muni ná 14.8 milljörðum júana, sem nemur 55% af öllum kínverska markaði örgjörva. Eins og er keppa innlendir framleiðendur örgjörva aðallega í ódýrari notkun eins og neytendatækni, snjallkortum og vatns-, rafmagns- og gasmælum, en á sviðum með mikla markaðsmöguleika og tiltölulega mikinn hagnað, svo sem iðnaðarstýringu, bílaiðnaði og markaði fyrir hlutina í gegnum internetið, eru þeir enn undir stjórn erlendra örgjörva. Einokun framleiðenda!

Röðun afkasta örgjörva í Asíu og Kyrrahafssvæðinu árið 2019 er sem hér segir: Frá sjónarhóli heimsmarkaðshlutdeildar örgjörva árið 2020 munu 32-bita örgjörvar nema 62%, 16-bita 23% og 4/8-bita 15%; frá sjónarhóli innlendra örgjörvaforritamarkaðar eru 8-bita örgjörvar enn notaðir sem markaðshlutdeild. Drottinn minn, en með stöðugri uppfærslu á flugstöðvum, ásamt mikilli eftirspurn eftir reikniafli og lágri orkunotkun á tímum hlutanna á netinu, og meðalsöluverði þessara tveggja er smám saman að minnka bilið, munu 32-bita örgjörvar örugglega leiða til sprengifims vaxtar!

Eftirfarandi eru grunnupplýsingar og tölfræðilegt dreifingarkort 30 innlendra örgjörvaframleiðenda, tekið saman af Electronic Engineering Album í ágúst 2020. Skráð fyrirtæki: 12, þar af 2 skráð í New Third Board og 3 dótturfélög skráðra fyrirtækja. Höfuðstöðvar: 10 í Shanghai, 7 í Shenzhen, 3 í Peking, 3 í Zhuhai, 2 í Suzhou, 1 í Qingdao, Nanjing, Hangzhou, Chongqing og Anhui Wuhu. Frá sjónarhóli kjarnaarkitektúrsins er Arm-arkitektúrinn enn meginstraumurinn og nemur meira en 55%. Hins vegar, með auknum stuðningi við stefnumótun og markaðsþróun, hefur hlutfall RISC-V einnig sýnt uppsveiflu.

Við höfum safnað saman og flokkað samanburð á nokkrum dæmigerðum innlendum framleiðendum örgjörva. Út frá þessu getum við einnig séð langtímaútlit hvers framleiðanda í mismunandi atvinnugreinum eins og neytendatækni, hlutanna interneti, nýjum innviðum og bílaiðnaði byggt á eigin tækni og markaðsforskotum.

Strax í apríl 2013 setti Zhaoyi Innovation á markað fyrsta 32-bita örgjörvann sem byggði á Arm Cortex-M3 kjarnanum í Kína. Eftir næstum 7 ára samfellda þróun hefur Zhaoyi 24 heildar vörulínur af örgjörvum sem byggja á Arm-kjarna, með meira en 300 valfrjálsum gerðum, sem bjóða upp á mikla afköst, samhæfni milli sería og iðnaðaráreiðanleika. afköst og auðveld þróun. Samkvæmt opinberum gögnum höfðu sendingar Zhaoyi af 32-bita örgjörvum farið yfir 100 milljónir eininga í maí 2017 og í júní 2020 höfðu þær farið yfir 400 milljónir eininga.

Í ágúst 2019 setti Zhaoyi einnig á markað fyrsta almenna örgjörvann í heimi sem byggir á RISC-V kjarna: GD32V serían. Fyrsta framleiðslulotan af nýjum vörum býður upp á 14 gerðir, þar á meðal 4 pakkategundir, þar á meðal QFN36, LQFP48, LQFP64 og LQFP100. Og viðhalda fullkomlega samhæfni við núverandi vörur í hugbúnaðarþróun og pinnaumbúðum. Afköst örgjörva í GD32V seríunni við hæstu tíðni geta náð 153 DMIPS og CoreMark prófið náði einnig framúrskarandi árangri upp á 360 stig. Í samanburði við GD32F103 með GD32 Cortex-M3 kjarna er afköstin 15% betri og orkunotkunin 50% minni. , orkunotkun í biðstöðu minnkar um 25%.

Í framtíðinni munu eftirfylgnimarkaðsvörur GD32 MCU þróast á þremur sviðum: þráðlausa tengingu, ofurlítil orkunotkun og vörur í bílaflokki.

无线连接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi多模 ● Sub 1GHz多模 ● UWB 超低功耗 Y2021 ● 电池供电设备徇侏电设备可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制系统 ● 辅助驾统 númer 8 Chipse 5 Technology 5 Technology 6 núverandi vörur eru aðallega fyrir 4 svið: 1) Heilsumælingar og lækningavörur; 2) Vörur fyrir samskipti milli manna og tölvu; 3) Vörur til mælinga á rafmagnsmerkjum, orkustjórnunar og stýringar; 4) Vörur fyrir snjallheimilisskynjara. Chipsea hóf starfsemi með ADC, hefur verið mjög virkur á sviði ADC í 17 ár og hefur samanlagt 12 ára reynslu á sviði örgjörva- og segulmagnaðra kerfa. Kjarninnýjungar þess í framtíðinni munu enn einbeita sér að tvöfaldri ADC+MCU kerfinu, sem býður upp á ýmsa möguleika á lágri orkunotkun, litlum stærð, mikilli nákvæmni og nákvæmni fyrir Internet hlutanna. Háþróaðar merkjakeðjuvörur!

Smart Microelectronics Frá stofnun þess í mars 2011 hefur Smart Microelectronics lokið við hönnun og kynningu á hundruðum örgjörvaafurða. Eins og er framleiðir Smart Microelectronics fjöldaframleiddar örgjörva (MCU) byggðar á ARM Cortex-M0 og Cortex-M3 kjörnum, þar á meðal: MM32F serían fyrir afkastamikla markaðinn, MM32L serían fyrir afar litla orkunotkun og öryggisforrit, MM32W serían með mörgum þráðlausum tengimöguleikum, MM32SPIN serían fyrir mótorstýringu og stýringu og OTP gerð MM32P serían, o.s.frv. Eftirspurn markaðarins eftir fjölbreyttum notkunarmöguleikum á mörgum sviðum og stigum.

Auk þess að einbeita sér að hefðbundnum neytendamarkað fyrir rafeindabúnað heldur Smart Microelectronics einnig áfram að styrkja fjárfestingu sína á markaði fyrir mótorstýringar. Þú getur vísað til markaðsstjóra Smart Micro: Mr. Huang Zhikai, sem deildi á 15. Shenzhen Motor Technology Seminar árið 2020: http://news.ifeng.com/c/7ysBnANAD39, gaf ítarleg svör við lykilmálum eins og almennum lausnum fyrir mótorstýringu og orkunotkun mótora.

Hangshun flís Hangshun flís var stofnuð í Shenzhen árið 2014. Hugbúnaður og vélbúnaður þess eru að fullu samhæfð við innfluttar örgjörva. Einn helsti kosturinn er að Hangshun býður upp á ódýrar örgjörvavörur sem koma hraðast inn á markaðinn. Nýlega kynnti HK32F030M, 32-bita örgjörvi, sigraði á innan við 1 júan fyrir notendur og náði loksins einni erfiðustu byltingarkenndu þróun fyrir 32-bita tölvur til að koma í stað meðalstórra til háþróaðra 8-bita/16-bita örgjörva! HK32F030M er ekki aðeins lágt í verði, heldur hefur hann einnig 48M aðaltíðni, 100,000 eyðingartíma o.s.frv. Það er hægt að nota það mikið í oxímetrum, mótorum, loftviftuljósum, ísskápstýringum fyrir loftkælingu og aðrar vörur!

Í framtíðinni munu Hangshun flísar ekki aðeins leggja sig fram á sviði almennra örgjörva, heldur einnig einbeita sér að markaðssvæðum eins og nýjum innviðum landsins og 5G stórum gögnum fyrir internetið hlutanna o.s.frv., og í kjölfarið kynna nýjar vörur á sviði háþróaðra og sérhæfðra SOC.

BYD Semiconductor BYD Semiconductor Co., Ltd., áður þekkt sem Shenzhen BYD Microelectronics Co., Ltd., var stofnað árið 2004. Sem stendur nær aðalstarfsemi BYD Semiconductor yfir rannsóknir og þróun, framleiðslu og sölu á aflleiðurum, snjöllum stýrikerfum, snjöllum skynjurum og ljósleiðurum. BYD Semiconductor telur að örgjörvar (MCU) sem kjarninn í innri útreikningum og vinnslu í rafeindakerfum bíla séu lykillinn að ítarlegri þróun ökutækja, allt frá rafvæðingu til greindarkerfa. Með úrkomu sinni í bílaiðnaðinum hóf BYD Semiconductor starfsemi á sviði örgjörva (MCU) árið 2007. Byrjað var á iðnaðargráðu örgjörvum og fylgdi tvíþættri leið afkasta og áreiðanleika og býður nú upp á almennar örgjörvaflísar í iðnaðargráðu, þriggja-í-einn örgjörvaflísar í iðnaðargráðu og örgjörvaflísar í bílaiðnaði. 8-bita örgjörvaflís af reglugerðargráðu, 32-bita örgjörvaflís af bílaiðnaði og örgjörvaflís fyrir rafhlöðustjórnun og aðrar vörur. Hingað til hafa örgjörvar BYD Semiconductor, sem eru framleiddir í bílaiðnaði, farið yfir 5 milljónir og samanlagður fjöldi örgjörva hefur farið yfir 2 milljarða, sem er bylting á markaði fyrir innlenda örgjörva.

Kína er stærsta framleiðslu- og söluland bíla í heimi og hefur einnig stærsta markað heims fyrir ör- og smátölvur í bílum. Eins og er eru um 100 MCU-einingar notaðar í meðalbíl. Samkvæmt þessari áætlun er heildarmarkaður bíla-MCU í landinu mínu um tveir milljarðar og markaðsstærðin er allt að tugum milljarða júana. Aukning fjögurra nútímavæðinga bifreiða (rafvæðing, greindartækni, netkerfi og samnýting) mun auka enn frekar eftirspurn eftir örgjörvum.

Auk þess að bera saman verð, vöruafköst, tæknilega þjónustu og flutningssvörun við erlend vörumerki, telur ritstjórinn að innlendir hálfleiðarar þurfi að halda áfram að styrkja uppbyggingu og innihald vistkerfisins. Með STM32 sem dæmi býður ST upp á heildstætt vistkerfi vélbúnaðar- og hugbúnaðarþróunartækja fyrir hverja vörulínu og byggir upp óaðfinnanlegt þróunarferli með heildarþróunarvettvangi, allt frá stillingu, þróun og forritun til rakningar, sjá mynd hér að neðan.

Á sama tíma hefur ST einnig ræktað mikinn fjölda hugsanlegra notendahópa með fjölþrepa stuðningi eins og China University Program, netpöllum eins og opinberri vefsíðu/opinberri ör, og netþjálfun.

Að auki auðveldar ST einnig sköpunargáfu samstarfsaðila í gegnum samstarfsáætlunina, sem auðveldar viðskiptavinum aðgang að fleiri þróunarúrræðum. Chuangxin Workshop er einn af umhverfisvænu samstarfsaðilum sem býður upp á dulkóðun vélbúnaðar og öruggar brennsluvörur og þjónustu fyrir alla. Þriðju aðilar bjóða ekki aðeins upp á vélbúnaðarauðlindir eins og þróunarborð fyrir vélbúnað, villuleitarforrit og brennara, heldur veita einnig þjónustu við vélbúnaðarforrit (dulkóðun vélbúnaðar, öryggisbrennslu vélbúnaðar, brennslu í skýinu o.s.frv.) sem allir vinna.

„Rétt leið í heiminum eru sveiflur lífsins“ kemur úr bókinni „Sjö lög - Alþýðufrelsisherinn hernemar Nanjing“ eftir Mao Zedong frá 1949. Hann var í góðu skapi þegar hann heyrði þau góðu tíðindi að Alþýðufrelsisherinn hefði hertók Nanjing þann 23. apríl í Shuangqing-villunni í Xiangshan í Peiping og orti þetta ljóð.

Upprunalega textinn er sem hér segir: Vindurinn og rigningin í Zhongshan gulnaði og milljónir hetja fóru yfir ána.

Tígrisdýrið og drekinn eru betri en fortíðin og heimurinn er snúinn á hvolf og örlátur.

Það er ráðlegt að nota þá hugrökku sem eftir eru til að elta greyið ræningjana, og ekki vera kallaður yfirmaður lærdómsins.

Ef himinninn er ástfanginn er himinninn líka gamall og rétta leiðin í heiminum eru sveiflur.

Hlutirnir eru stöðugt að þróast, uppfærast og breytast, þetta er óhjákvæmilegt lögmál! Kína er á stærsta neytendamarkaði heims, hefur náttúrulega kosti í markaðsbeitingu og framúrskarandi atvinnulíf. Byggt á þessu þarf innlend örgjörvaiðnaður enn langt í land. Það ætti ekki að vera flýtt og það ætti ekki að íhuga horn í blindu. Þegar þú ferð fram úr og tekur flýtileiðir, þá verður þú að fara „réttu leiðina“ og þá færðu rétta niðurstöðu!

Athugið: Þessi grein er endurtekin af internetinu til að styðja við vernd hugverkaréttinda. Vinsamlegast tilgreinið upprunalega heimild og höfund endurútgáfunnar. Ef um brot er að ræða, vinsamlegast hafið samband við okkur til að eyða því.

粤公网安备44030002007346号

粤公网安备44030002007346号