Þjónustulína

blogg

blogg

Hvernig hugsar Citigroup um öryggi hálfleiðara vöruframboðskeðjunnar (ein: samþætt hringrásarhönnunarfyrirtæki)

2022-03-08

926

[Inngangur] Í febrúar 2021 undirritaði Joe Biden, forseti Citigroup, tilskipun nr. 14017, sem kvað á um að ríkisstjórn hans skyldi framkvæma ítarlega endurskoðun á framboðskeðjum á fjórum helstu sviðum, þar á meðal hálfleiðurum, nýjum orkurafhlöðum, sjaldgæfum jarðefnum og lækningavörum, til að bera kennsl á áhættu, taka á veikleikum og þróa aðferðir til að bæta seiglu framboðskeðjunnar. Þegar yfirmaðurinn undirritaði tilskipunina vitnaði hann í máltækið „Vegna skorts á naglum er skónum hent. Vegna skorts á skóm er hesturinn týndur,“ og svo framvegis, þar til konungsríkið féll. Minnsta bilun í framboðskeðjunni getur haft áhrif á öryggi, störf, fjölskyldur og samfélög í Bandaríkjunum. Til að framkvæma þessa ítarlegu endurskoðun stofnaði stjórn Biden innri starfshóp sem nær yfir meira en tylft alríkisráðuneyti og stofnanir. Embættismenn stjórnsýslunnar hafa ráðfært sig við vinnumálaráðuneyti, fyrirtæki, háskólastofnanir, þingið og bandamenn og samstarfsaðila Bandaríkjanna til að bera kennsl á veikleika og þróa lausnir.

Matsskýrsla Citi State er væntanleg í júní 2021.

1. Um hálfleiðara

Hálfleiðarar eru efnislegur grunnur samþættra hringrása sem eru nauðsynlegar fyrir nútíma daglegt líf. Hálfleiðarar eru óaðskiljanlegur hluti af daglegu lífi nútíma neytenda, sem finnast í heimilisvörum eins og ljósrofum, bílskúrshurðaopnum og ísskápum, svo og í farsímum, tölvum og bílum. Það er að finna í flóknari vörum. Nútímafólk notar það á hverjum degi (segjum á klukkutíma fresti, hverja mínútu, hverja sekúndu). Hálfleiðara byggðar samþættar hringrásir eru „DNA“ margs konar tækni sem hefur í grundvallaratriðum breytt öllum sviðum félagshagfræðinnar, allt frá landbúnaði, flutningum, heilsugæslu, fjarskiptum og internetinu. Hálfleiðaraiðnaðurinn er stór vél hagvaxtar og atvinnusköpunar hjá Citi. Næstum allar tæknivörur eru óaðskiljanlegar frá hálfleiðurum; auðvitað eru fullkomnustu kerfin líka óaðskiljanleg frá stuðningi hálfleiðara.

Skýrslan áætlar að bandaríski hálfleiðaraiðnaðurinn muni hafa árlega sölu upp á 208 milljarða dollara árið 2020, sem nemur næstum helmingi heimsmarkaðarins. Þrátt fyrir heimsfaraldur COVID-19 jókst sala á hálfleiðurum á heimsvísu um 6.5% árið 2020. Samkvæmt áætlunum SIA mun heimsmarkaðurinn fyrir hálfleiðara ná árlegri sölu upp á 726 milljarða dollara árið 2027, með samsettum árlegum vexti upp á 4.7%. Hálfleiðarar eru stór útflutningsvara í Bandaríkjunum, með útflutningssölu upp á 47 milljarða Bandaríkjadala árið 2020, í fjórða sæti á eftir flugvélum, hreinsaðri olíu og hráolíu.

Þrátt fyrir að bandaríski hálfleiðaraiðnaðurinn standi fyrir næstum helmingi tekna af hálfleiðaravörum á heimsvísu, telur matsskýrslan að framleiðslugeta bandaríska hálfleiðara sem hlutfall af alþjóðlegri framleiðslu hafi lækkað úr 37% fyrir 20 árum í um 12% í dag. Bandarísk fyrirtæki, þar á meðal helstu fabless hálfleiðarafyrirtæki, eru mjög háð erlendum löndum, sérstaklega í Asíu, sem skapar áhættu í aðfangakeðjunni.

Rannsóknarskýrslan skoðar aðfangakeðju hálfleiðara í gegnum fimm tengda grundvallarhluta: (1) hönnun; (2) framleiðsla; (3) samsetning, prófun og pökkun; (4) efni; og (5) framleiðslutæki.

2. Grunnályktanir:

hönnun:

Vistkerfi hálfleiðarahönnunar í Bandaríkjunum er sterkt og leiðandi í heiminum, en bandarísk fyrirtæki treysta mjög á sölu til Kína til að halda uppi hagnaði og innlendri (ath. innlendri) fjárfestingu í rannsóknum og þróun (R&D). Að auki treysta bandarísk hönnunarfyrirtæki fyrst og fremst á takmarkaðan hugverkarétt (IP), vinnuafl og framleiðsluauðlindir til að stunda viðskipti. Þessar auðlindir eru mikilvægar til að koma vörum á markað.

framleiðsla:

Bandaríkin skortir nægilegt framleiðslugetu fyrir hálfleiðara. Bandaríkin reiða sig aðallega á Taívan til að útvega rökfræðiflögur í háþróuðum vinnsluhnútum og reiða sig á Taívan, Suður-Kóreu og meginland Kína til að mæta eftirspurn eftir fullþróuðum vinnsluhnútaflögum.

Prófaðar og háþróaðar umbúðir:

Fyrir tiltölulega lágtækni bakhlið hálfleiðara umbúðir og prófanir, treysta Bandaríkin að miklu leyti á erlenda auðlind sem er einbeitt í Asíu. Ennfremur, eftir því sem flísar verða flóknari, eru háþróaðar pökkunaraðferðir hugsanlegt þróunarsvið fyrir miklar tækniframfarir í framtíðinni. BNA skortir nauðsynlega vistkerfi efna og Bandaríkin eru ekki hagkvæm staðsetning til að þróa öflugan háþróaðan umbúðaiðnað og mikil kínversk fjárfesting gæti komið markaðinum í uppnám.

efni:

Framleiðsla á hálfleiðurum krefst hundruða efna, sem skapar áskoranir fyrir aðfangakeðju framleiðslunnar. Mörg lofttegundir og blaut efni sem notuð eru í hálfleiðaraframleiðslu eru framleidd í Bandaríkjunum, en erlendir birgjar eru ráðandi á markaði fyrir kísilskúffur, ljósgrímur og ljósþolnar.

Framleiðslubúnaður:

Til viðbótar við steinþrykkvélar, fyrir flesta hálfleiðaraframleiðslu framhlið vinnslubúnaðar, eiga bandarísk fyrirtæki stóran hlut í heiminum.

Auk Bandaríkjanna er framleiðsla framleiðslutækja einbeitt í Hollandi og Japan. Vegna takmarkaðrar stærðar hálfleiðaraframleiðslu í Bandaríkjunum er vöxtur þessara búnaðarframleiðenda mjög háður sölu utan Bandaríkjanna.

3. Um samþætta hringrás hönnun

Sögulega séð, á upphafsstigi þróunar hálfleiðara (flís) iðnaðarins, var samþætt hringrásarhönnun ekki sjálfstæð iðnaður. Hönnun samþættra hringrása er unnin af IDM fyrirtækjum sem stjórna öllu framleiðsluferlinu. Eins og Intel og Texas Instruments í Bandaríkjunum eru dæmigerðir fulltrúar slíkra fyrirtækja. Í dag er IC hönnun í auknum mæli unnin af sérhæfðari "fabless hönnunarfyrirtækjum" sem treysta á sjálfstæð framleiðslufyrirtæki (steypustöðvar) til að ljúka framleiðslu á ICs. Aukning á steypustöðvum og tengdum fjárfestingum hefur gert það auðveldara að komast inn í hönnunariðnaðinn fyrir samþættar hringrásir. Þetta leiðir til verulega lægri styrks í samþættum hringrásarhönnunariðnaði en í framleiðslu og búnaðarframleiðslu, og gerir samþætta hringrásarframleiðslu mjög háða Taívan.

Þrátt fyrir að aðgangshindranir séu litlar, verða fableless hönnunarfyrirtæki að vinna náið með steypum til að tryggja að hönnun henti framleiðsluferlinu og þau treysta á IP birgja (venjulega önnur hálfleiðarafyrirtæki sem þróa lykiltækni), sem og rafræna hönnun Automation (EDA) stuðningur við hugbúnaðarfyrirtæki. Bæði andstreymis og downstream stig IC hönnunariðnaðarins eru mjög einbeitt. Mikilvægir IP veitendur og EDA veitendur eru fyrst og fremst með höfuðstöðvar í Bandaríkjunum, en flestir sérfræðingar þeirra eru staðsettir utan Bandaríkjanna.

Iðnaðaruppbygging

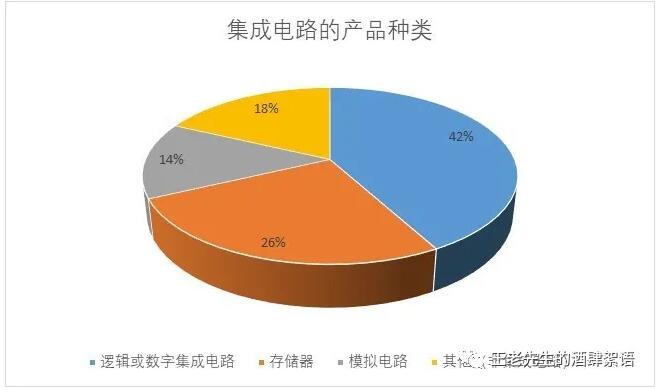

Vegna mismunandi vörutegunda sem fyrirtæki taka þátt í er umfang, tækni og uppbygging fyrirtækja sem stunda hönnun hálfleiðara eða samþættra hringrása mjög mismunandi. Þessi skýrsla skiptir samþættum hringrásarhálfleiðurum í þrjár megingerðir: rökræn eða stafræn hringrás, minni og hliðstæða hringrás. Árið 2020 eru rökfræði eða stafrænar samþættar hringrásir um 42% af heildar markaðshlutdeild; minnisvörur eru um 26%; hliðrænar samþættar hringrásir eru um 14%; Aðrar hálfleiðaravörur eru ósamþættar rafrásarvörur, þar á meðal stakur tæki, ljóseindatæki og skynjaratæki.

Rökfræði eða stafrænar samþættar hringrásir eru grunneiningar tölva eða tölvuíhluta og eru stærsti flokkurinn á hálfleiðara vörumarkaði. Rökflögur standa fyrir 42 prósent af tekjum iðnaðarins, samkvæmt World Semiconductor Association SIA. Í þessum flokki hálfleiðaravara er markaðsstyrkur og fjöldi hönnunarfyrirtækja mjög háð tiltekinni flístegund. Markaðir einkatölva miðvinnslueininga (CPU), sérstakra grafíkvinnslueininga (GPU) og FPGA (field programable gate array) eru í meginatriðum tvíeykið. Birgjar notkunarsértækra samþættra hringrása (ASIC) eru mjög sundurleitir og samkeppni þeirra er harðari. Vöruflokkar innihalda ASIC og ARM-undirstaða farsíma örgjörva. Örgjörvi er miðlæg vinnslueining tölvu, GPU er örgjörvi sem notaður er til myndflutnings, FPGA vara er notuð til að stilla af viðskiptavinum eða hönnuði eftir framleiðslu og ASIC er sérsniðin flís hannaður fyrir tiltekið forrit.

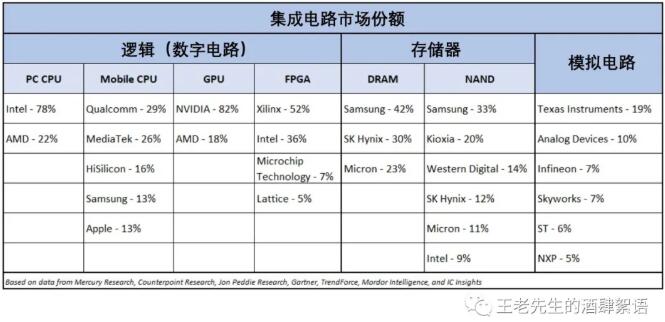

Skýrslan telur að Bandaríkin séu leiðandi í heiminum í hönnun samþættra hringrása og mörg fyrirtæki nota útvistun framleiðslu eða setja hönnuði utan Bandaríkjanna til að draga úr fjármagnsútgjöldum. Í grundvallaratriðum eru allir einkatölvu örgjörvar í heiminum hannaðir af bandarískum fyrirtækjum Intel og AMD, þar á meðal lýkur Intel flísaframleiðslu innanhúss, en AMD treystir á steypustöðvar til að ljúka flísaframleiðslu. Á sama tíma gætu Intel og AMD brátt ráðið yfir FPGA-flokknum, þar sem AMD tilkynnti í október 2020 að það hygðist kaupa FPGA markaðsleiðtogann Xilinx fyrir 35 milljarða dollara. Ef kaupin fá samþykki eftirlitsaðila myndu AMD-Xilinx og Intel standa fyrir um 85 prósent af alþjóðlegri sölu FPGA. Aðrir bandarískir birgjar Microchip Technology, Lattice Semiconductor og Achronix Semiconductor eru það sem eftir er af FPGA markaðnum. Stærsti hluti af alþjóðlegu GPU er í eigu AMD og markaðsleiðandi bandaríska fyrirtækisins NVIDIA.

Samkeppni í ASIC birgðagrunni hefur aukist verulega og eftirspurn eftir ARM arkitektúr byggðum farsíma örgjörvum er mikil. Flísaframleiðendur eins og Samsung keppa á ASIC- og farsíma örgjörvamörkuðum ásamt fableless hönnunarfyrirtækjum eins og Qualcomm og Broadcom, og tugum bandarískra tæknifyrirtækja sem hanna sína eigin flís, þar á meðal Apple, Alphabet og Amazon. Að Intel og Microchip undanskildum eru flestir CPU-, GPU-, FPGA- og ASIC birgjar á heimsvísu og í Bandaríkjunum sagnalausir og treysta á steypuframleiðslu til að hanna flís.

Samkvæmt SIA eru minniskubbar sem notaðir eru til að geyma upplýsingar sem þarf til tölvunar 26% af tekjum iðnaðarins. Minniskubbar eru að fullu markaðssettir og samkeppnishæfir flokkar og ávinningur þeirra og tækniframfarir eru algjörlega háðar ávöxtun og stærðarhagkvæmni. Minni vörur eru venjulega veittar af IDM-gerð fyrirtækjum. Samsung frá Suður-Kóreu og SK Hynix frá Suður-Kóreu eru í fremstu röð á sviði kraftmikils handahófsaðgangsminni (DRAM). Bandaríska fyrirtækið Micron er með um 23 prósent. Leiðtogar markaðshlutdeildarinnar eru nú að þróa háþróaða pökkunartækni (þ.e. deyjastöflun) og IP fyrir aðrar leiðandi vörur. Þessi þrjú fyrirtæki standa fyrir um það bil 95% af alþjóðlegum $70 milljarða markaði árið 2020.

Framleiðsla á flassminni (NAND) er minna samþjöppuð, en áætlað er að sex fyrirtæki séu með um 99% af 47 milljarða dala heimsmarkaði árið 2020. Samsung frá Suður-Kóreu er einnig leiðandi á markaði í flassminni, með rúmlega þriðjung af NAND markaði. Á eftir Samsung frá Suður-Kóreu kemur Japanski Kioxia (áður Toshiba), sem er með um 20 prósenta hlutdeild. Þriðja sætið fyrir flash-minni vörur er Western Digital Corporation í Bandaríkjunum, með um 14% hlut. Einnig í þessum flokki eru SK Hynix í Suður-Kóreu (12%), Micron í Bandaríkjunum (11%) og Intel í Bandaríkjunum (9%). Alþjóðleg NAND fyrirtæki virðast vera að búa sig undir frekari samþjöppun. Intel, þar sem tekjur NAND vörunnar eru svipaðar og Micron, tilkynnti í október 2020 að það hygðist selja stærstan hluta NAND-minniviðskipta sinna til SK Hynix. Salan mun knýja sameinaða félagið í 2. sæti í NAND markaðshlutdeild. Það eru líka fregnir af því að Western Digital og Micron gætu verið að leita að kaupum á Kioxia. Þar að auki er Yangtze Memory Technologies (YMTC), kínverskt fyrirtæki stofnað árið 2016, að stækka hratt og hefur fengið um 24 milljarða dollara í styrki. Heimildir kínverskra stjórnvalda. Fyrirtækið gæti verið fær um að framleiða allt að 200,000 oblátur á mánuði árið 2022, meira en tvöfalda núverandi NAND getu Intel og hugsanlega lágkostnaðarógn fyrir bandarísk minnisfyrirtæki.

Í samanburði við minniskubba er markaðssetning hliðrænna samþættra hringrásarvara minna samkeppnishæf. Og þar að auki eru hliðrænar hringrásir almennt minna háðar því að nota háþróaða framleiðsluferlishnúta. Lokanotkun í forritakerfinu, þekking og reynsla í hönnun flíssins eru mikilvægir þættir í gildi hliðrænna samþættra hringrása. Þess vegna er markaðsstyrkur vörufyrirtækja hér ekki of hár, vegna þess að hliðræn samþætt rafrásarfyrirtæki geta viðhaldið samkeppnisforskoti með því að einbeita sér að hliðstæðum sviði. Árið 2020 var stærsti birgir heims á hliðstæðum samþættum hringrásum fyrir 62% af 56 milljarða dala markaði, þar af aðeins Texas Instruments meira en 10% af markaðnum. Mörg af leiðandi hliðstæðum hálfleiðarafyrirtækjum eru „fab-lite“ framleiðendur, sem búa til hluta þeirra flísa sem þeir hanna innanhúss, þó þeir útvista einnig stórum hluta flísanna.

Árið 2020 mun sala á staktækum tækjum, sjónrænum tækjum og skynjurum (ósamþættum hálfleiðurum) í hálfleiðaravörum á heimsvísu vera um það bil 79 milljarðar Bandaríkjadala, sem svarar til næstum 18% af heildar hálfleiðaramarkaði (samtals um 440 milljarðar dala). Flestar hálfleiðaravörur í þessum flokki eru í þroskuðum ferlihnútum þar sem þær eru ódýrar og það er ekki óalgengt að ein vara sé krónu virði. Markaðurinn fyrir slíkar vörur er mjög sundurleitur með fjölmörgum framleiðendum. Meðal hálfleiðarafyrirtækja sem ekki eru IC eru ABB Ltd. (Svíþjóð/Sviss), Infineon Technologies (Þýskaland), STM Microelectronics (Ítalía/Frakkland), Toshiba (Japan), auk bandarískra fyrirtækja Diodes Inc., Vishay Intertechnology, Qorvo, dPix og Cree. Lykildriftæknin fyrir ósamþættar hálfleiðaravörur, sérstaklega stakar aflhálfleiðaravörur, eru nýjungar í orkustjórnun og smæðingu. Slíkar vörur nota bíla, sérstaklega rafknúin farartæki, sem lykilútstöðvar. Gallíumnítríð (GaN), kísilkarbíð (SiC) og önnur samsett hálfleiðara hvarfefni eru lykiltækni fyrir margs konar notkun. Þeir eru mikið notaðir í orkustýringu og dreifingu, hátíðni aflmögnun, ljóseindatækni og þjóðaröryggi. Flatskjár hálfleiðaratæki falla einnig í þennan flokk.

Á sviði þjóðaröryggis verður hálfleiðaratækni einnig að uppfylla skilyrði til notkunar á hitastigi (lengt svið) og erfiðu umhverfi, þar með talið tæknieiginleika til notkunar í geislaumhverfi þar sem við á. Að auki er strangari og sjálfstæðari sannprófun og fullgilding íhluta krafist. Hálfleiðarar sem notaðir eru í bílaframleiðslu verða einnig að uppfylla strangar kröfur um endingu og prófun til að standast erfiðar umhverfisaðstæður (td mikinn kulda, mikinn hita og mikinn raka). Þeir verða að þola titring og högg alla 10 til 20 ára lífslíkur ökutækisins og hafa sýnt mun lægri bilanatíðni í prófunum en hálfleiðarar sem notaðir eru í neysluvörur til að tryggja að þeir uppfylli öryggiskröfur ökutækis. Búist er við að þessar kröfur aukist og verði strangari eftir því sem farartæki verða sjálfráðari og nota sífellt meiri ljósgreiningu og fjarlægð (LiDAR), sónar, ratsjá, sjónkerfi og leiðsögu- og auðkenningartækni.

Fyrirvari: Þessi grein er endurgerð frá "Wang Lao's Wine Restaurant Whisper". Þessi grein sýnir aðeins persónulegar skoðanir höfundar, ekki skoðanir Saco Micro og iðnaðarins. Það er aðeins til endurprentunar og miðlunar og styður vernd hugverkaréttinda. Vinsamlegast tilgreinið upprunalega heimild og höfund til endurprentunar. , ef það er einhver brot, vinsamlegast hafðu samband við okkur til að eyða því.

Tengdar ráðleggingar

粤公网安备44030002007346号

粤公网安备44030002007346号