Þjónustulína

blogg

blogg

Hvernig Citigroup lítur á öryggi hálfleiðara aðfangakeðju sinnar (II: INTEGRATED Circuit Manufacturing)

2022-03-08

1032

(Eftir hluta I: Samþætt hringrásarhönnun)

Fjórir, um samþætta hringrásarframleiðslu

(I) Grunnáætlanir Citigroup um IC framleiðsluiðnaðinn

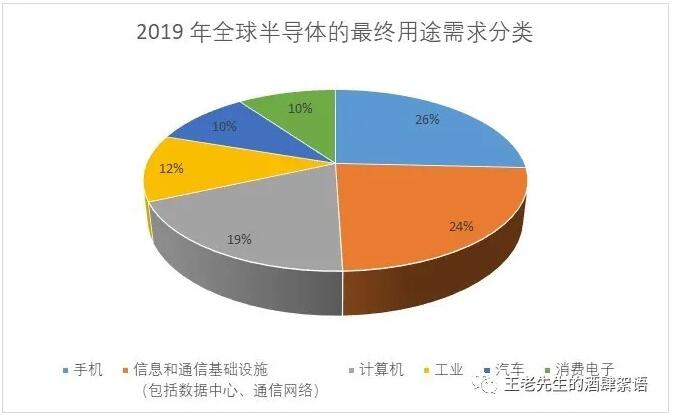

Hálfleiðaravörur knýja næstum alla geira hagkerfisins, þar á meðal orku, heilsugæslu, landbúnað, rafeindatækni, framleiðslu og flutninga. Alheimseftirspurn eftir hálfleiðurum árið 2019 er: Farsímar (26%), upplýsinga- og samskiptainnviðir (þar á meðal gagnaver, samskiptanet) (24%); Tölvur (19%), iðnaður (12%), bílaiðnaður (10%) og rafeindatækni (10%).

Af þessum fjölbreyttu forritum styðja um 9% beint þjóðaröryggi og mikilvæga innviðaforrit. Þessar helstu lokanotanir á hálfleiðurum eru meðal annars flugrými, fjarskiptanet, orku- og veitur, heilbrigðisþjónusta og fjármálaþjónusta. og önnur notkun stjórnvalda er rúmlega 1 prósent af heimsnotkun hálfleiðara.

Hlutur Bandaríkjanna í hálfleiðaraframleiðslu á heimsvísu hefur lækkað úr 37 prósentum árið 1990 í 12 prósent í dag og búist er við að það muni minnka enn frekar án alhliða bandarískrar áætlunar til að styðja við iðnaðinn.

Framleiðslugeta Bandaríkjanna er ófullnægjandi: Framleiðslugeta Bandaríkjanna hefur farið minnkandi í áratugi. Fyrsti áratugur þessarar aldar var sérstaklega hrikalegur fyrir bandaríska framleiðslu, þar sem þriðjungur framleiðslustarfa tapaðist á árunum 2000 til 2010. Lítil og meðalstór fyrirtæki hafa orðið sérstaklega fyrir barðinu á því. Hluta af lækkuninni má rekja til samkeppni frá láglaunalöndum. Hagfræðingar áætla að um 25 prósent af atvinnumissi megi rekja til uppgangs Kína, sérstaklega eftir að landið gekk í Alþjóðaviðskiptastofnunina. En Bandaríkin hafa líka séð innlenda framleiðniaukningu staðnað samanborið við jafnaldra sína í efnahagsmálum, til dæmis, eftirbátur Þýskalands að meðaltali og í flestum atvinnugreinum. Í dag eru lítil fyrirtæki í Bandaríkjunum yfirleitt minni afkastamikil en stórir framleiðendur. Andstætt því sem almennt er talið að gervigreind og vélfærafræði séu handan við hornið, eru bandarískir framleiðendur lítilla og meðalstórra fyrirtækja vanfjárfesta í nýrri framleiðniaukandi tækni. Tap á framleiðslugetu leiðir til taps á nýsköpunargetu. Framleiðslugeta er undirstaða vörunýsköpunar. Þegar nýsköpunargeta glatast er erfitt að byggja upp aftur. Þegar samþætt rafrásargeta hefur flutt til útlanda á undanförnum áratugum hafa rannsóknir og þróun og breiðari iðnaðarframboðskeðja oft fylgt í kjölfarið.

(2) Aðfangakeðja hálfleiðaravara

Frá hönnun til umbúða til samþættingar í endanlegu rafrænu vörurnar sem viðskiptavinir kaupa, iðnaðarkeðjan er afar flókin og landfræðilega dreifð. Dæmigert framleiðsluferli hálfleiðara nær yfir mörg lönd og vörur geta farið yfir alþjóðleg landamæri 70 sinnum vegna sérhæfingar fyrirtækisins í sérstökum tenglum. Allt ferlið tekur allt að 100 daga, þar af eru 12 dagar fluttir á milli hlekkja aðfangakeðjunnar. Eftirfarandi er einföld framsetning á aðfangakeðjunni.

Lítil stærð og létt þyngd hálfleiðara vara eru mikilvægir þættir til að ná svo flókinni þverlandfræðilegri aðfangakeðju. Sendingarkostnaður á hálfleiðaravörum er lágur miðað við verðmæti þeirra. Hins vegar þýðir það einnig að truflun á flutningaleiðum getur skapað hættu fyrir aðfangakeðjuna. Nota þarf ýmiss konar flutninga (td loft, sjó, vörubíla) í keðjunni, allt eftir stigi og vegalengd sem á að ferðast, svo og eðli vörunnar. Í sumum tilfellum þurfa flutningar einnig sérhæfða meðhöndlun, svo sem meðhöndlun hættulegra og hreinnar lofttegunda og kemískra efna sem notuð eru við framleiðslu, eða vernda viðkvæman rafeindabúnað gegn skemmdum.

Hálfleiðaraframleiðsla: iðnaðarbygging

Verksmiðjur sem vinna oblátur og búa til samþættar hringrásir hafa tvö grundvallarviðskiptalíkön. Hið fyrra er lóðrétt samþætt hálfleiðarafyrirtæki eða IDM fyrirtæki. Þeir framkvæma öll skref í hönnun og framleiðsluferli hálfleiðara vöru innanhúss, frá hönnun til lokaprófunar. IDM fyrirtæki eru með um það bil tvo þriðju hluta af heimsframleiðslu hálfleiðara. Þrátt fyrir að Intel, leiðandi IDM-fyrirtæki í Bandaríkjunum, framleiði aðallega rökfræðitæki, framleiða flest önnur IDM-fyrirtæki aðallega minniskubba eins og DRAM, staktæki og hliðræn samþætt rafrás. Auk Intel eru Bandaríkin heimili nokkur af leiðandi IDM-fyrirtækjum heims, þar á meðal Analog Devices, Maxim Integrated Products, MicrochipTechnology, micron, á hálfleiðara og Texas hljóðfæri. Þess má geta að á meðan þessi fyrirtæki eru með höfuðstöðvar í Bandaríkjunum, vinna þau lokavöruframleiðslu sína í verksmiðjum um allan heim. Til viðbótar við Bandaríkin, til dæmis, er Intel með oblátuvinnslustöðvar í Ísrael, Írlandi og Kína. Og Samsung, sem er með aðsetur í Suður-Kóreu, og önnur erlend (ekki amerísk) fyrirtæki eru með flísaverksmiðjur í Bandaríkjunum til viðbótar við þær erlendu (ekki amerískar). Samkvæmt skýrslu SIA er 44% af afkastagetu bandarískra hálfleiðarafyrirtækja staðsett í Bandaríkjunum. Á heildina litið voru IDM fyrirtæki í Bandaríkjunum 51% af heildar rekstrartekjum alþjóðlegra IDM framleiðenda árið 2020. Bandaríkin eru sérstaklega sterk í stafrænum rökfræði samþættum hringrásum og hliðstæðum samþættum hringrásum.

Það eru önnur bandarísk hálfleiðaravörur sem eru leiðandi fyrirtæki (til dæmis AMD, nvidia, broadcom og qualcomm og leikjaandinn) er "no fabs hálfleiðarafyrirtæki" viðskiptamódelið, fyrirtækið mun hanna gögn til að veita sjálfstætt fyrirtæki sem sérhæfir sig í framleiðslu á hálfleiðara steypu, af steypufyrirtækjum í framleiðslu og vinnslu á flísvörum. Þessar steypustöðvar þriðju aðila eru flokkaðar sem „hreinar hálfleiðarasteypur“ vegna þess að þær hanna ekki né selja neinar eigin flísvörur, heldur starfa sem samningsframleiðendur fyrir sagnalaus hálfleiðarafyrirtæki (þessar steypur veita stundum viðbótargetu eða framleiða á annan hátt ákveðnar flísar fyrir IDM söluaðilar). Sum IDM fyrirtæki, einkum Samsung, veita einnig vinnsluþjónustu fyrir fabúlera hálfleiðarafyrirtæki.

Þar sem tæknin þróast og kostnaður við að byggja og viðhalda fullkomnustu verksmiðjum fyrir hálfleiðara eykst gríðarlega, er viðskiptamódelið „framtak án framleiðslu“ + „steypustöð“ að verða algengara. Áframhaldandi framfarir í örgjörvaframleiðslutækni krefjast alveg nýrra og sífellt dýrari framleiðslutækja. Fullkomnustu verksmiðjur (á 5nm framleiðsluhnútum) kosta að minnsta kosti 12 milljarða dala. Ein öfgafull útfjólublá (EUV) litografíuvél, sem þarf við 5 nm eða lægra og oft notuð við 7 nm, getur kostað allt að 150 milljónir dala. Auk ljósritunarvéla þurfa verksmiðjur margs konar aðra búnað. Talið er að fjárfestingin sem þarf fyrir næstu kynslóð verksmiðja, sem munu starfa á 3nm hnútum, gæti farið yfir 20 milljarða dala. Að auki, eftir stofnun nýrra verksmiðja, verður rekstrarkostnaður mjög hár og krefst stöðugrar og dýrrar fjárfestingar. Það er einnig nauðsynlegt að viðhalda nýjustu tækni sem ferlahönnuðir þurfa til að halda áfram starfsemi á fullkomnustu framleiðsluhnútunum. Hreinsteypustöðvar njóta góðs af stærðarhagkvæmni sem gerir þeim kleift að taka á sig og bera gríðarlegan kostnað við hálfleiðaraverksmiðjur með mikilli og skilvirkri nýtingu afkastagetu. Hreinsteypustöðvar standa undir um þriðjungi af alþjóðlegri örgjörvaframleiðslugetu, samkvæmt SIA. Meðal þeirra nam framleiðsla rökflögu næstum 80%. Taiwan Semiconductor Manufacturing Company (TSMC), fyrsta hreinsteypta skífusteypustöð heims, var stofnuð árið 1987 og er ráðandi á steypumarkaði í dag.

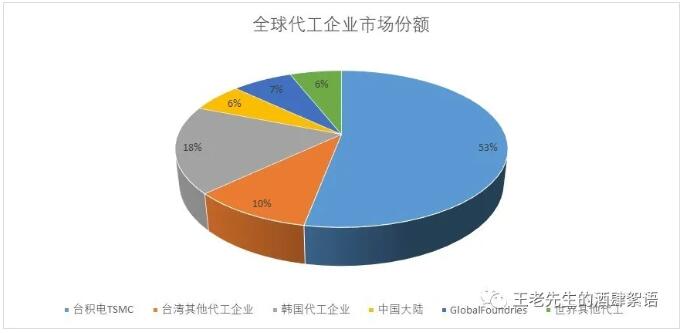

Framleiðslumarkaðurinn fyrir verktaka er ríkjandi í höndum taívönsku fyrirtækja, þar sem TSMC eitt og sér stendur með 53 prósent af markaðnum. Í heildina eru taívönsk steypufyrirtæki með 63 prósent af heimsmarkaði steypu. Suður-Kórea stendur með 18% og Kína með 6%. GlobalFoundries, bandarísk steypufyrirtæki í eigu ABU Dhabi, er með 7 prósenta hlutdeild, sem nemur meira en helmingi af þeim 13 prósentum sem eftir eru af steypumarkaðnum.

Eins og áður hefur komið fram, þótt Bandaríkin hafi stóran markaðshlutdeild í örgjörvum sem framleiddar eru af IDM-fyrirtækjum, þá standa þau aðeins undir um 10% af alþjóðlegum tekjum framleiðslufyrirtækja. Asískar framleiðslufyrirtæki standa undir um 80% af heildinni. Taívan eitt og sér stendur undir 63 prósentum af alþjóðlegri samningsframleiðslu. Það þýðir að þótt Bandaríkin séu leiðandi í hönnun hálfleiðara, þá reiða innlend fabless-fyrirtæki þeirra sig mjög á erlenda samningsframleiðendur, aðallega í Asíu, til að framleiða vörur sínar. Þó að þessi viðskiptamódel með umboðsmanni henti fyrir samþættar hringrásarvörur fyrir stórfellda viðskiptaumsóknir, þá eru margar tengdar notkunarmöguleikar í litlum framleiðslulotum, sem gerir notkun háþróaðrar framleiðslutækni fyrir hálfleiðara fyrir notkunarmöguleika óvissa og krefjandi.

Í Bandaríkjunum fer langstærsti hluti framleiðslu hálfleiðara (bæði í IDM og steypuframleiðslu) fram erlendis: Taívan, Suður-Kórea, Japan, Kína og Bandaríkin. Um 12% af framleiðslugetu hálfleiðara í heiminum er staðsett í Bandaríkjunum, samanborið við 37% á tíunda áratugnum. Árið 2019 nam Taívan um 20% af uppsettri framleiðslugetu í heiminum, þar á eftir kom Suður-Kórea með 19%. Japan nam 17 prósentum, Kína 16 prósentum og Evrópa 9 prósentum. Eftirstandandi 6% af framleiðslugetunni eru staðsett í Singapúr, Ísrael og öðrum heimshlutum.

Af 40 helstu hálfleiðurum sem eru staðsettar í Bandaríkjunum notar helmingur (20) 300 mm (12 tommu) oblátur; Önnur framleiðsla notar oblátur sem eru 200 mm (8 tommur) eða minna. Milli 2009 og 2018 lokuðu meira en 100 150-200 mm oblátaframleiðslustöðvar um allan heim, með 70% af lokunum í Bandaríkjunum og Japan. Samkvæmt IC Insights eru allt að 68 oblátaframleiðslustöðvar áratuga gamlar, umfram eðlilegan líftíma. Lokuðum verkefnum er að hluta skipt út fyrir nýja aðstöðu sem er hagkvæmari eða uppfærð; Það eru líka nokkrar smíðar sem eru of dýrar í rekstri og fyrirtæki eru að snúa sér að léttum töfrum eða sagnalausum viðskiptamódelum

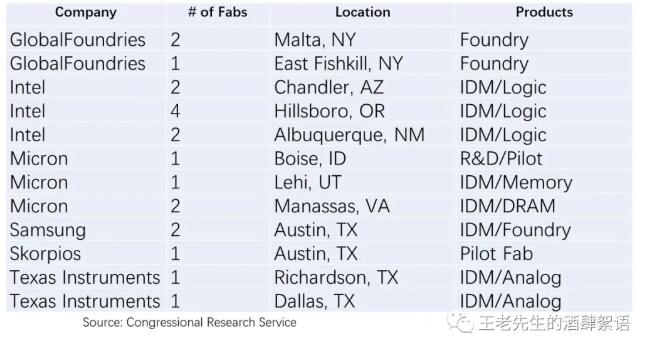

Innanlands reka sex fyrirtæki 20 300 mm vélar í átta ríkjum, eins og lýst er í töflunni hér að neðan. Auk Skorpios reka fimm önnur fyrirtæki oblátuverksmiðjur utan Bandaríkjanna.

Eins og fram kemur hér að ofan framleiðir Intel hálfleiðara í Ísrael, Írlandi og Kína. Auk verksmiðja sinna í Bandaríkjunum rekur Micron verksmiðjur í Singapúr, Japan og Taívan. Texas Instruments framleiðir skífur í Kína, Malasíu, Taívan og Filippseyjum, sem og í Texas. GlobalFoundries er leiðandi framleiðandi hreinna skífu í Bandaríkjunum, er í eigu furstadæmsins ABU Dhabi í gegnum fullvalda auðsjóðinn Mubadala og hefur skífuframleiðslustöðvar í Þýskalandi og Singapúr. Árið 2019 hætti fyrirtækið við áætlanir um að opna verksmiðju í Chengdu í Kína.

Þó að framleiðslugeta bandarískra flísa sé tiltölulega stöðug, vex afkastageta og framleiðsla utan Bandaríkjanna, sérstaklega í Asíu. Fyrir vikið spáir SIA því að hlutdeild Bandaríkjanna í hálfleiðaragetu muni falla niður í 10 prósent árið 2030, en hlutdeild Asíu muni vaxa í 83 prósent. Árið 2019 var engin af sex nýju hálfleiðaraframleiðslustöðvunum sem opnuð voru í heiminum í Bandaríkjunum, en fjórar voru í Kína.

Eins og fjallað er um í „Hönnun“ hluta þessarar skýrslu er fjallað um þrjár megingerðir flísa: minni, rökfræði eða stafræn og hliðræn. Eins og myndin hér að neðan sýnir sérhæfa sig mismunandi heimshlutar á mismunandi sviðum. Til dæmis eru aðeins 5 prósent minniskubba framleidd í Bandaríkjunum, samanborið við 44 prósent í Suður-Kóreu og 14 prósent á meginlandi Kína. Í minningunni einbeitti Kína sér að hraðri stækkun Changjiang Storage og úthlutaði 24 milljörðum dala í styrki til fyrirtækisins (fyrir Wuhan verksmiðjuna eina). Stækkun þess og lágverðsvörur eru bein ógn við MICron og Western Digital, bandaríska minniskubbaframleiðendur.

Í rökfræði- eða stafrænum örgjörvum (eins og tölvum og örgjörvum fyrir farsíma) framleiða Bandaríkin enga háþróaða vinnsluhnúta (minna en 10 nanómetra), en Taívan er með 92 prósent. Í annarri rökfræðilástækni eru Bandaríkin mjög leiðandi: 43% af fullkomnustu (10-22 nm) rökfræðiflögunum og 6% til 9% af fyrri kynslóð (28 nm og u.þ.b.ove) rökfræðiflögur eru framleiddar í Bandaríkjunum; Taívan framleiðir 47 prósent af slíkum rökfræðiflögum en Kína framleiðir um það bil 19 til 23 prósent af rökfræðiflögum. Að lokum, fyrir hliðstæða/stærða íhlutahlutann, eru 19% framleidd í Bandaríkjunum, 17% í Kína og um það bil 27% í Kóreu.

(iv) Endurskoðun á samþættum hringrásarframleiðslu

Bandaríkin skortir framleiðslugetu á fullkomnasta tæknistigi:

Bandaríkin skortir framleiðslugetu hálfleiðara fyrir fullkomnustu hálfleiðaravinnsluhnútana (sem eru nú 5 nanómetrar), sem eru nú eingöngu reknir af TSMC (Taívan) og Samsung (Suður-Kórea). Fullkomnasta FAB í Bandaríkjunum er 10 nm vinnslulínan sem er rekin af Intel, sem ekki er gert ráð fyrir að fari í fulla 7 nm framleiðslu fyrr en 2023, og tilkynnti í janúar 2021 að hún myndi nota „aukið“ 7 nm eða TSMC. undir framleiðslulínu fyrir nýjustu rökrásarvörur sínar. Fyrir vikið treysta bandarísk fabless-flögufyrirtæki nú nánast alfarið á asíska framleiðendur, sérstaklega TSMC, til að framleiða fullkomnustu flögurnar (7nm eða minni). Til viðbótar við birgðakeðjuáhættu af völdum landfræðilega einbeittrar framleiðslu, vekur skortur á nýjustu innlendu tæknigetu áhyggjum um þjóðaröryggi, þar sem sumar forrit krefjast öruggs aðgangs að nýjustu vinnslutækni til að tryggja tæknilega yfirburði.

Tekjur af sölu á flísvörum eru háðar Kína:

Bandarískir flísaframleiðendur reiða sig einnig mikið á sölu til Kína vegna yfirburðar þeirra í rafeindaframleiðslu. Kína er stærsti markaðurinn fyrir hálfleiðara, sem flestir eru endurútfluttir þegar þeir eru settir saman í rafeindatækni í flugstöðvum, þar á meðal rafeindatækni og heimilistæki. Sem dæmi má nefna að Qualcomm, farsímaflísaframleiðandinn, fékk tvo þriðju hluta tekna sinna frá Kína, en minnisframleiðandinn Micron fékk 57% af tekjum sínum frá Kína, samkvæmt 2018 gögnum frá The Economist. Intel greindi frá því árið 2020 að Kína væri með 26 prósent af tekjum sínum. Mikið treysta á kínverska sölu veitir kínverskum stjórnvöldum efnahagslega skiptimynt og möguleika á að hefna sín gegn Bandaríkjunum.

Löngun Kína til að leiða hálfleiðaraiðnaðinn:

Hlutur Kína í hálfleiðaraiðnaði á heimsvísu er tiltölulega lítill og fyrirtæki þess framleiða aðallega lágmarksflögur. SMIC, fullkomnasta hreina steypa Kína, getur aðeins framleitt á 14 nanómetra hnútum og hefur takmarkaða afkastagetu. Hins vegar er Kína í miðri stóru átaki undir stjórn ríkisins til að þróa frumbyggja lóðrétt samþættan IDM iðnað sinn, með það að markmiði að gera iðnaðinn leiðandi á öllum sviðum árið 2030. Hlutur Kína í afkastagetu hálfleiðaraflísa var 16 prósent árið 2019 en búist er við að hann muni vaxa í 28 prósent árið 2030. Kínversk stjórnvöld veita 100 milljörðum dala í styrki fyrir hálfleiðaraiðnað sinn, þar á meðal þróun 60 nýrra verksmiðja. Eins og fjallað er um í „hönnun“ hluta birgðakeðjunnar hefur Kína niðurgreitt eigin minniskubbaframleiðendur harðlega til að rjúfa ósjálfstæði sitt af þremur stærstu minnisfyrirtækjum heims: Samsung (Suður-Kóreu), SK Hynix (Suður-Kórea) og Micron (Bandaríkjunum). ). Micron, bandarískt minnisfyrirtæki, er beinn keppinautur Changjiang geymslu og er líklegt til að verða fyrsta bandaríska fyrirtækið til að sjá framtíðarsamkeppnishæfni og nýsköpun ógnað af kínverskum styrkjum til keppinauta sinna.

Fyrirvari: Þessi grein er endurprentuð úr "Herra Wang's Restaurant talk", þessi grein sýnir aðeins persónulegar skoðanir höfundar, táknar ekki skoðanir Sakwei og iðnaðarins, aðeins til að endurprenta og deila, styðja vernd hugverkaréttinda, endurprenta vinsamlegast tilgreinið upprunalega uppruna og höfund, ef um brot er að ræða, vinsamlegast hafðu samband við okkur til að eyða.

Tengdar ráðleggingar

粤公网安备44030002007346号

粤公网安备44030002007346号