Þjónustulína

blogg

blogg

Hvernig hugsar Citigroup um öryggi birgðakeðjunnar fyrir hálfleiðara vöru (4: framleiðslutæki fyrir hálfleiðara)

2022-03-08

827

(Framhald frá I. hluta: Hönnun samþættra hringrása, II. hluta: Framleiðsla á samþættri hringrás, III. hluta: Grunnumbúðir, próf og háþróaðar umbúðir)

5. Framleiðslubúnaður fyrir hálfleiðara vöru

(1) Yfirlit yfir hálfleiðaraframleiðslubúnað lítil og meðalstór fyrirtæki

Það eru margar tegundir af hálfleiðara vinnslu- og framleiðslubúnaði sem notuð eru af litlum og meðalstórum fyrirtækjum í hverju ferli hálfleiðara framleiðslulínunnar. Það eru hálfleiðarasértækur búnaður (forvinnsla) til að framleiða berar oblátur (efni), búnaður til að vinna beina oblátur í lokaþynnur (eftirvinnsla) og búnaður til að framleiða ljósgrímur (grímuframleiðsla). Flísaframleiðendur þurfa margs konar framhliðarbúnað á framleiðslulínum sínum. Kostnaður við flókinn framhlið hálfleiðaraframleiðslubúnaðar er aðalástæðan fyrir háum kostnaði við hálfleiðaraframleiðendur, þar á meðal kostnað við að byggja ofurhreinar verksmiðjur.

Framleiðslubúnaður fyrir framhlið hálfleiðara nær yfir búnað fyrir flísaframleiðsluferla eins og ljóslitafræði, ætingu, lyfjanotkun eða jónaígræðslu, útfellingu, fægja eða efnafræðilega flatargerð. Sérstaklega athyglisvert er málm-lífræn efnafræðileg gufuútfelling (MOCVD) búnaður, ákveðin tegund útfellingarbúnaðar sem setur þunn lög af ákveðnum málmum, fyrst og fremst notuð til að framleiða samsetta hálfleiðara, þar á meðal þá sem eru byggðir á GaAs og GaN.

Framleiðslubúnaður fyrir bakhlið hálfleiðara SME inniheldur ATP og háþróaðan pökkunarbúnað.

(2) Núverandi ástand

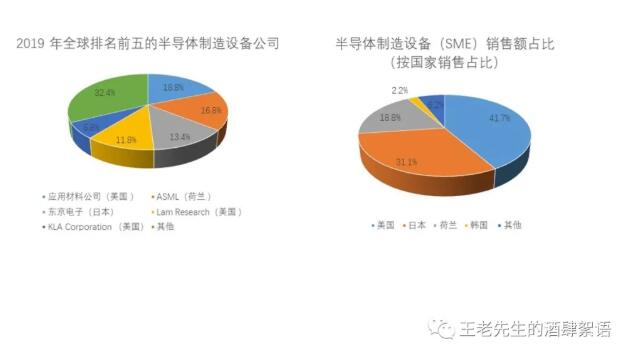

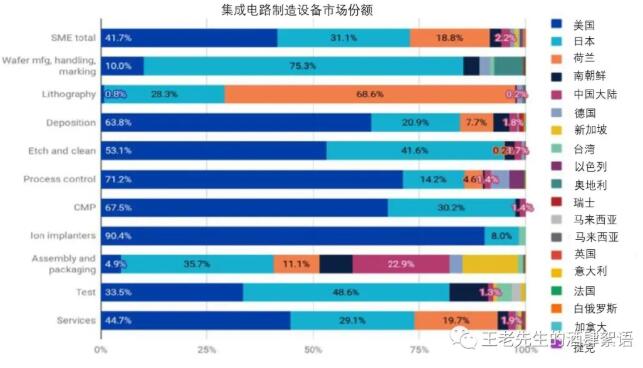

Framleiðslubúnaður fyrir hálfleiðara er einkennist af fyrirtækjum í Bandaríkjunum (41.7% hlutdeild í sölutekjum), Japan (31.1%) og Hollandi (18.8%). Suður-Kórea er með 2.2% hlutdeild, en hinir um það bil 6.2% deila Kína, Þýskalandi, Taívan, Ísrael, Kanada og öðrum löndum í Suðaustur-Asíu og Evrópu. Flestir framleiðendur hálfleiðaraframleiðslubúnaðar í Suður-Kóreu eru í eigu Samsung eða SK Hynix, helstu viðskiptavinir þessara suður-kóresku hálfleiðarabúnaðarfyrirtækja eru suðurkóresk hálfleiðarafyrirtæki. Þó að það sé líka til kínverskt fyrirtæki sem framleiðir mismunandi gerðir af hálfleiðaraframleiðslubúnaði, eiga kínversk fyrirtæki ekki verulegan hlut í neinum flokki hálfleiðaraframleiðslubúnaðar nema bakhliðarsamsetningu, pökkunarbúnað og MOCVD.

Allt í allt standa Bandaríkin fyrir stórum hluta af alþjóðlegri framleiðslu á flestum framhliða hálfleiðara framleiðslubúnaði, að undanskildum framleiðslu steinþrykkjabúnaðar sem er einbeitt í Hollandi og Japan. Bandaríkin standa einnig fyrir stórum hluta af alþjóðlegri framleiðslu á bakendaprófunarbúnaði. Aftur á móti hafa Bandaríkin tiltölulega litla markaðshlutdeild í alþjóðlegri framleiðslu á bakhlið hálfleiðara (samsetningar- og pökkunarbúnaðar), á meðan Kína er með töluverðan hlut. Þó að Kína sé nú mjög háð hálfleiðaraframleiðslubúnaði sem ekki er kínverskur (nema pökkun og MOCVD), þá er verið að fjárfesta mikið til að einbeita sér að framleiðslu slíks búnaðar. Þessar fjárfestingar gefa fyrirtækjum sem njóta góðs af verulegu forskoti í þróun og framleiðslu á háþróaðri flísbúnaði miðað við önnur fyrirtæki.

Eins og taflan hér að neðan sýnir, þó að Bandaríkin hafi töluverða markaðshlutdeild í framleiðslu flestra lítilla og meðalstórra fyrirtækja, er undantekningin skanna-/skrefabúnaður fyrir litógrafíu, sem er næstum eingöngu framleiddur af hollenska fyrirtækinu ASML og japönsku fyrirtækjunum Nikon og Canon. Hvað varðar litógrafíuvélar er ASML (Holland) eini framleiðandi EUV skref-/skanna, sem eru mikilvægir fyrir framleiðslu á samþættum hringrásum með línubreidd 5 nm eða minna. Hins vegar nota aðeins tveir hálfleiðaraframleiðendur, TSMC og Samsung, EUV vélar í framleiðslu núna, þar sem eitt tæki kostar meira en 100 milljónir Bandaríkjadala. ASML og Nikon framleiða bæði djúp útfjólubláa (DUV) litógrafíuvélar sem varpa ljósgeisla í gegnum ljósgrímu og búa til minnkaða mynd af ljósgrímumynstrinu á skífunni. Utan Hollands og Japans er hlutdeild Bandaríkjanna og annarra landa í litógrafíubúnaði aðallega fyrir sérstakar smáflögur eða til að búa til ljósgrímur.

Sett af hálfleiðaraframleiðslubúnaði getur verið með allt að 100+ hlutum og hlutar og fylgihlutir fyrir hálfleiðaraframleiðslu eru stærsti vöruflokkurinn í greininni. Samkvæmt könnun Manufacturers Census fer helmingur sölutekna bandarískra hálfleiðaraframleiðslutækja til íhluta og annarra efna. Meira en 130 bandarísk fyrirtæki útvega mikilvæga íhluti fyrir búnað sem erlend fyrirtæki selja. Athyglisvert er að Cymer (Bandaríkin) framleiðir leysigeisla fyrir ASML's EUV stepper/scanner lithography vélar. ASML keypti Cymer árið 2013, en Cymer er áfram sjálfstæð rekstrareining ASML í Bandaríkjunum.

Vegna sveiflukennds sölu vegna takmarkaðra markaða og viðskiptavina, framleiða flest stór búnaðarfyrirtæki fleiri en eina tegund búnaðar til að veita viðskiptavinum fullt af búnaði og viðhaldsvalkostum. Staðfestingartæki/skannafyrirtæki eins og ASML eru undantekningar frá þessari reglu vegna einstakrar tækni búnaðarins. Lam Research, Tokyo Electron (TEL) leggur áherslu á útfellingu og ætingu, en KLA leggur áherslu á mælifræði og skoðun.

Ein undantekning frá forystunni í Japan og Hollandi er MOCVD-búnaður, sem er notaður til að framleiða hálfleiðara úr öðrum efnum en kísill eins og GaN og GaAs, þar á meðal LED-ljós, leysigeisladíóður og aðrar ljósfræðilegar flísar, aflgjafa-/RF-tæki og sólarsellur. Eins og áður hefur komið fram hafa GaN-flísar varnarlega stefnumótandi áhrif. MOCVD-búnaður er framleiddur af Veeco (Bandaríkjunum), Aixtron (Þýskalandi) og AMEC (Kína). Kína er að reyna að ná markaðshlutdeild á MOCVD-markaðnum með yfirtökum. Árið 2016 reyndi kínverski aðilinn Fujian Grand Chip Investment Fund, fyrirtæki sem stofnað var vegna samningsins, þar á meðal ríkis- og svæðisbundin stofnanir, að eignast Aixtron, en forseti Obama kom í veg fyrir samninginn eftir að nefndin um erlendar fjárfestingar í Bandaríkjunum (CFIUS) endurskoðaði hann, hugsanlega ef kaupandi hætti við yfirtökutilboðið.

Þrjú efstu fyrirtækin fyrir ætingarbúnað eru Lam Research (BNA), Tokyo Electron (Japan) og Applied Materials (Bandaríkin). Kínversk fyrirtæki, þar á meðal AMEC, hafa nokkra sérfræðiþekkingu í ætingu og geta útvegað búnað fyrir lág-end forrit, hins vegar er markaðshlutdeild þeirra aðeins um 1%.

Bandaríkin hafa tiltölulega litla markaðshlutdeild (4.9%) í litlum og meðalstórum fyrirtækjum í bakendapökkun samanborið við framhliða hálfleiðaraframleiðslubúnað. Japan er með stærsta hlutdeild pökkunarbúnaðar (35.7%), næst á eftir koma Kína (22.9%) og Holland (11.1%). Hins vegar er Kulicke and Soffa í Bandaríkjunum leiðandi fyrirtæki í umbúðabúnaði fyrir hálfleiðara. Bandaríkin og Japan eru leiðandi í bakendaprófunarbúnaði (ATP) með 33.5% og 48.6% markaðshlutdeild, í sömu röð.

(3) Hálfleiðara framleiðslubúnaður, hætta á Bandaríkjunum

Treysta á erlenda (ekki í Bandaríkjunum) sölu:

Þó að Bandaríkin eigi stóran hlut í markaði fyrir framleiðslubúnað fyrir hálfleiðara eru bandarískir framleiðendur mjög háðir sölu erlendis frá. Sem stærstu framleiðendur hálfleiðara eru Taívan, Kína og Suður-Kórea stærstu markaðirnir fyrir framleiðslubúnað fyrir hálfleiðara. Þó að búist sé við að Taívan muni endurheimta stöðu sína sem stærsti markaðurinn fyrir framleiðslubúnað fyrir hálfleiðara árið 2021 og 2022, vegna mikilla útgjalda sem örgjörvaframleiðendur krefjast, greina Applied Materials og Lam Research frá því að um 90% af heildartekjum þeirra árið 2020 muni koma frá sölu utan Bandaríkjanna. Tekjur Lam Research frá Kína jukust úr 16% árið 2018 í 31% árið 2020. Þar af leiðandi eru bandarískir framleiðendur framleiðslubúnaðar fyrir hálfleiðara í hættu á að verða fyrir verulegum áhrifum af viðskiptatakmörkunum milli Bandaríkjanna og Kína eða óvæntum breytingum á eftirspurn í Asíu. Áhrifin gætu farið langt fram úr núverandi tekjulækkun, þar sem framleiðendur hálfleiðara upplifa að einhverju leyti bundnir við tæki og að skipta um birgja tækja krefst kostnaðarsamrar endurhönnunar. Til dæmis benti Lam Research á í ársskýrslu sinni frá árinu 2020: „Þegar framleiðandi hálfleiðara skuldbindur sig til að kaupa framleiðslubúnað samkeppnisaðila til hálfleiðara, heldur framleiðandinn yfirleitt áfram að kaupa búnað þess samkeppnisaðila, sem gerir okkur erfiðara fyrir að selja búnaðinn til þess viðskiptavinar í framtíðinni.“ Að auki er sala á framleiðslubúnaði fyrir hálfleiðara takmörkuð við háskóla og fyrirtæki sem framleiða hálfleiðara og eiga verksmiðjur. Fyrirtæki sem framleiða búnað fyrir hálfleiðara geta ekki stækkað viðskiptavinahóp sinn utan þessara flokka þar sem slíkur búnaður er einstakur fyrir hálfleiðaraiðnaðinn.

Kínverskir styrkir til framleiðslu á hálfleiðaraframleiðslubúnaði skekkir markaðinn:

Að auki ætlar Kína að veita umtalsverða styrki til að fjármagna framleiðslu á hálfleiðara framleiðslubúnaði í landinu. Annar áfangi China National Integrated Circuit Industry Investment Fund einbeitir sér að ætingarvélum, útfellingarbúnaði, prófunar- og oblátahreinsunarbúnaði, með fjármögnun á bilinu 28.9 til 47 milljarðar dala. Styrkirnir halda kínverskum fyrirtækjum í viðskiptum, jafnvel þó flest virðist vera óarðbær. Sem dæmi má nefna að samkvæmt Efnahags- og framfarastofnuninni (OECD) hafa „fjármagnsinnspýtingar hins opinbera haft skýr áhrif á fjárhagslega afkomu kínverskra hálfleiðaraframleiðenda,“ þar sem aukning á eignum fyrirtækja hefur ekki verið sambærileg við aukningu í arðsemi. . Þessir styrkir veita kínverskum fyrirtækjum fjármuni til að fjárfesta í rannsóknum og þróun í næstu kynslóðar hálfleiðaraframleiðslu, sem gefur þeim verulegt forskot á fyrirtæki sem ekki eru kínversk og fá ekki slíka styrki. Ólíkt því sem áður var, eru framleiðendur hálfleiðaraframleiðslubúnaðar í dag tregir til að fjárfesta í rannsóknum og þróun fyrir næstu kynslóðar flísastærðir, í ljósi mikils rannsókna og þróunar og fjármagnsútgjalda til að framleiða hálfleiðaraframleiðslubúnað og óvissu um hvenær og hvar fremstu flísarframleiðsla verður gerð. .

Tengdar ráðleggingar

粤公网安备44030002007346号

粤公网安备44030002007346号