მომსახურების ცხელი ხაზი

დღიურები

დღიურები

სხვა

As long as the U.S.A. doesn’t give up its concept of the "hegemony" and domination of the world, there will be a battle of power between China and America inevitably. On the surface, there is a huge gap between the strength of the U.S. and China, especially in the field of semiconductor industry. The United States has two "trump cards", including EDA tools & IP and semiconductor equipment & materials. But the global semiconductor industry is developing and changing.

გაოფენგი: „სხვების დახმარება საკუთარი თავის დახმარებაა“, ინდუსტრიული ჯაჭვის გავლის შემდეგ, ჩინეთის ნახევარგამტარული ინდუსტრიის ინვესტიციებით გაძლიერების შემდეგ

2022-04-02

793

გაო ფენგს აქვს ნახევარგამტარების ბაკალავრის ხარისხი ცინხუას უნივერსიტეტიდან და მიკროელექტრონიკის მაგისტრის ხარისხი ჩინეთის მიკროელექტრონიკის ინსტიტუტიდან. 30 წლის წინ დამთავრების შემდეგ, ის ნახევარგამტარების ინდუსტრიაში მუშაობს. მუშაობდა ჩინეთის მეცნიერებათა აკადემიის მიკროელექტრონიკის ლაბორატორიაში, Chartered Semiconductor-ში, TSMC America-ში, PDF Solutions-ში, Huahong NEC-ში, Intergreen Chip-ში. 2017 წელს შევუერთდი Shixi Capital-ს ტრანსფორმაციის ინვესტიციებისთვის. Capital partners. ჩვენ ჩართულები ვართ 40-ზე მეტ საინვესტიციო პროექტში, რომლებიც მოიცავს ნახევარგამტარების ინდუსტრიის მთელ ჯაჭვს, ინტელექტუალური საკუთრების სისტემიდან, ელექტრონული დენის წყაროდან, მასალებიდან დიზაინამდე, შეფუთვასა და ტესტირებამდე.

მე ვარ ქვიშა, ასე გავხდი ჩიპი

2022-04-02

868

გაფრთხილება: ეს სტატია რეპროდუცირებულია „ინტერნეტიდან“. ეს სტატია წარმოადგენს მხოლოდ ავტორის პირად შეხედულებებს და არა Sacco Micro-ს და ინდუსტრიის შეხედულებებს. ის განკუთვნილია მხოლოდ ინტელექტუალური საკუთრების უფლებების დაცვის მხარდასაჭერად ხელახლა დასაბეჭდად და გასაზიარებლად. გთხოვთ, ხელახლა დაბეჭდვისას მიუთითოთ ორიგინალი წყარო და ავტორი. თუ რაიმე დარღვევაა, გთხოვთ, დაგვიკავშირდეთ მის წასაშლელად.

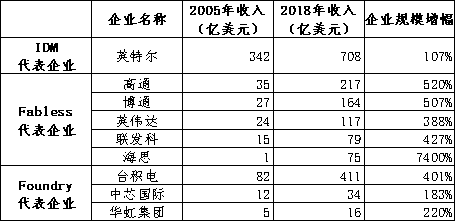

IDM ბრძოლა, ჩიპების კომპანიის "შვილიშვილი და შვილიშვილი სამი თაობა"

2022-03-29

948

ეს ნაშრომი ასახავს ჩიპური საწარმოების რეჟიმს მას შემდეგ, რაც ავტორმა Core Road-ის თანაავტორი Guo Qihang-თან ერთად. იგი დაყოფილია ხუთ ნაწილად, კერძოდ: (1) „მამა და ძე“, საუბარია IDM-ზე და Foundry/Fabless-ზე. (2) „ბაბუა დღეს აქ არის“, ისაუბრეთ IDMP-ზე. (3) "დაშინების მამა", საუბარი IDM-ზე. (4) "Vibrant son" საუბრობს Foundry/Fabless-ის მოდელზე. (4) „ყველა ჩინელს მამობა სურს, მაგრამ ვაჟები მომავალია“, რაც წარმოადგენს პირად შეხედულებას შიდა დიზაინის საწარმოების მზაობაზე, განახორციელონ IDM წარმოების ხაზზე ან მსუბუქი IDM. მამა და შვილი. 1987 წლამდე მსოფლიოში ინტეგრირებული მიკროსქემის ინდუსტრიების უმეტესი ნაწილი იყო IDM რეჟიმში, ანუ ჩიპების დიზაინის, წარმოების და ტესტირებისა და შეფუთვის სამი პროცესი დასრულდა საწარმოში. IDM-ის წარმომადგენლობითი საწარმოებია Intel, Samsung, Hynix და Micron. საკუთარი საჭიროებების დაკმაყოფილების გარდა, Intel IDM გიგანტების ჩიპების წარმოების სიმძლავრე ზოგჯერ გვერდითი საქმიანობის სახით გარე კომპანიებს მცირე რაოდენობით ჩიპების დამუშავებისა და წარმოების მომსახურებას სთავაზობდა. იმ დროს ბაზარზე პროფესიონალური OEM სერვისი არ არსებობდა. შვილო. 1987 წელს, პროდუქციის ინდუსტრიალიზაციის გაღრმავებასთან და შრომის სოციალური დანაწილების მზარდი სპეციალიზაციასთან ერთად, Foundry-Fabless-ის მოდელი მიღებული იქნა IDM მოდელიდან. ტაივანის პროვინციაში TSMC-მ დააარსა მსოფლიოში პირველი სუფთა OEM ჩიპების წარმოების საწარმო, რითაც ჩიპების დიზაინის საწარმოები გაათავისუფლა კაპიტალდატვირთული და აქტივებზე ინტენსიური წარმოების ბიზნესისგან. Foundry-ის წარმომადგენლობითი საწარმოებია TSMC, Grofeld, UTC, SMIC, Hua Hong Group და ა.შ. Fabless-ი სავსეა ისეთი ვარსკვლავებით, როგორებიცაა Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon და ა.შ. ბაბუა ჯერ კიდევ ცოცხალია. არსებობს ძველი მოდელი, რომელიც ადრეულმა ამერიკულმა IBM-მა, შუა ევროპულმა ქვეყნებმა და ბოლო დროს შექმნილმა იაპონურმა გიგანტებმა აითვისეს. IDM მხოლოდ დიზაინს, წარმოებას, შეფუთვას და ტესტირებას აერთიანებს. შეერთებულ შტატებში არსებულ ინტეგრირებული სქემების IDM კომპანიებთან შედარებით, როგორიცაა Intel, იაპონური კომპანიები არ არიან IDM კომპანიები სიტყვის მკაცრი გაგებით. ისინი IDM-ზე უფრო შორს მიდიან და ზემო და ქვემო დინება უფრო მჭიდროდ არის დაკავშირებული. შეგვიძლია იაპონური ნახევარგამტარული კომპანიები ამ მოდელს IDMP ჰქვია, აქ P პროდუქტს აღნიშნავს, რაც „ბაბუების“ მოდელია. 1990-იან წლებამდე იაპონიის ნახევარგამტარული ბიზნესი თითქმის მთლიანად დიდი ჯგუფების ქვეგანყოფილებებს წარმოადგენდა და ნახევარგამტარული ტექნოლოგიებისა და ჩიპური პროდუქტების მოთხოვნა ჯგუფის საკუთარი ტერმინალური პროდუქტებიდან მოდიოდა. ეს სრულიად განსხვავდება IDM საწარმოებისგან, როგორიცაა Intel შეერთებულ შტატებში, რომლებიც სრულად არიან მოწოდებულნი დააკმაყოფილონ ბაზარზე ყველაზე ფართო ტექნიკური და პროდუქტის მოთხოვნები. პირველი მომხმარებელი მისივე მშობელი კომპანიის ჯგუფია და მისი მოთხოვნა სტაბილურია, თუმცა მშობელი კომპანიის ჯგუფის რყევების გამო ადვილად შეიძლება წარმოიშვას დაუძლეველი რყევები; ეს უკანასკნელი კი მთელი ბაზარია, უზარმაზარი სივრცით და ტექნიკური გამოწვევების ფართო სპექტრით, რაც ხელს უწყობს პროდუქციის ყოვლისმომცველი მუშაობის გაუმჯობესებას. იაპონიის IDMP-ის ნახევარგამტარების განვითარების ადრეულ ეტაპზე იაპონიამ გარკვეული უპირატესობა მოიპოვა თავისი IDMP რეჟიმის წყალობით, განსაკუთრებით იაპონური საწარმოების ბრწყინვალე მიღწევების წყალობით ტერმინალურ ბაზრებზე, როგორიცაა მცირე საყოფაცხოვრებო ტექნიკა, რამაც ირიბად განაპირობა იაპონიის ნახევარგამტარების ინდუსტრიის სწრაფი განვითარება და ოდესღაც ჩამოაყალიბა მსოფლიო დონის ელექტრონული ინტეგრირებული ჯგუფები, როგორიცაა Sony, NEC, Toshiba, Hitachi და Fujitsu. IDMP-ის ნაკლოვანებებიც აშკარაა. უპირველეს ყოვლისა, დიდი ჯგუფების ნახევარგამტარულ განყოფილებებს აქვთ ფიქსირებული გაყიდვების მიმართულება და R&D მიმართულება, კონკურენტული გარემოს ნაკლებობა და სუსტი მოტივაცია ტექნოლოგიური ინოვაციებისთვის. მეორეც, ნახევარგამტარების განყოფილებაზე ადვილად მოქმედებს ჯგუფის ტერმინალის განყოფილება. თუ ტერმინალის გაყიდვები კარგია, ნახევარგამტარების განყოფილების მუშაობაც კარგი იქნება და პირიქით. იაპონია ოდესღაც დაიპყრო ნახევარგამტარული ინდუსტრიის ქვედა დინების აპლიკაციების უმეტესი ნაწილი, მათ შორის ტელევიზორი, კომპიუტერი, რადიო, საყოფაცხოვრებო ტექნიკა და ა.შ. როდესაც განყოფილება გადადის მობილურ ინტელექტუალურ ტერმინალებზე, როგორიცაა მობილური ტელეფონები და ტაბლეტები, ტერმინალის წარმოება იაპონიაში სწრაფად მცირდება, რის შედეგადაც იაპონური კომპანიების ნაკლებობა მობილური ტელეფონების ტოპ ექვს მწარმოებელს შორის მსოფლიოში, რაც ირიბად იწვევს კლებას. იაპონიის ნახევარგამტარული ინდუსტრია. ნახევარგამტარულ სექტორს, რომელიც განებივრებულია დიდ ჯგუფებში, ასევე არ აქვს ინოვაციის მოტივაცია და ჯგუფის სარგებელი არ არის კარგი, ამიტომ ნახევარგამტარული სექტორის R&D მხარდაჭერა შესაბამისად შემცირებულია. იაპონიაში დასაქმების ტრადიციულ სისტემასთან ერთად, ახალგაზრდები მიზნად ისახავს დიდ ქარხნებში მთელი სიცოცხლის განმავლობაში იმუშაონ. ძნელია დაინახო შეერთებულ შტატებში სილიკონის ველის სტილის ნახევარგამტარული მეწარმეობის ნაპერწკალი დიდი იაპონური ჯგუფების გარეთ. „IDMP რეჟიმი“ არ არის იაპონიის ეროვნული მახასიათებელი და ევროპაში ნახევარგამტარული ინდუსტრიის გამოცდილება მსგავსია. Siemens გერმანიაში და Philips ნიდერლანდებში ორივე ინტეგრირებული ელექტრონული საინფორმაციო ჯგუფია და მათი ნახევარგამტარული განყოფილებები ძალიან ძლიერია. 1999 წელს გერმანიის Siemens Group-მა გამოყო თავისი ნახევარგამტარების ბიზნესი და შექმნა ახალი კომპანია, რომელიც არის გერმანიის INFINEON, IDM საწარმო, რომელიც დღეს მეორე ადგილზეა საავტომობილო ელექტრონული ჩიპების სამყაროში. ნიდერლანდების Philips Group-მა 2006 წელს გამოყო ნახევარგამტარების ბიზნესი და დააარსა ახალი კომპანია, ნიდერლანდების NXP Company, რომელიც დღეს საავტომობილო ელექტრონული ჩიპების მსოფლიოში პირველ ადგილზეა. დომინანტი მამა. გავრცელებულია მოსაზრება, რომ საპროექტო კომპანიებს შეუძლიათ IDM-ის გაკეთება საწარმოო ხაზზე, როცა აქვთ პირობები. დაბალი დონის ჩიპების ქარხნის გახსნის ღირებულება 1 მილიარდი დოლარია, ხოლო თუ გსურთ ფუნქციონირება UTC ან Grofond-ის ოპერაციულ დონეზე, ღირებულება 50 მილიარდი დოლარია. ტაივანის პროვინციაში MediaTek-ის ხელმძღვანელმა ერთხელ აღნიშნა: „თუ IDM კომპანიის ბრუნვა 5 მილიარდ აშშ დოლარს აღემატება, მე მჯერა, რომ მათ მაინც შეუძლიათ საკუთარი ქარხნების შენარჩუნება, მაგრამ თუ ეს საშუალო ზომის ქარხანაა, რომლის ღირებულება 2 ან 3 მილიარდ აშშ დოლარზე ნაკლებია, მეშინია, რომ ის Fabless დიზაინის კომპანიად უნდა განვითარდეს“. ეს წინადადება ასევე შეიძლება გავიგოთ, თუ წმინდა ჩიპების დიზაინის კომპანიის წლიური შემოსავალი 5 მილიარდ დოლარს მიაღწევს, მაშინ IDM რეჟიმი შეიძლება განვიხილოთ ეკონომიკური სიძლიერის თვალსაზრისით. MediaTek-ის შემოსავალი 2021 წელს 17.4 მილიარდ დოლარს შეადგენდა, რაც გაცილებით მეტი იყო მის მიერ დეკლარირებულ ეკონომიკურ ზღვარზე, რომ შეძლებოდა საკუთარი ქარხნის აშენება IDM-ისთვის და შემდეგ ასეთი არჩევანი არ გააკეთა. თითქმის ყველა IDM 1990 წლამდე დაარსდა. მას შემდეგ, წლების განმავლობაში, არცერთმა მსხვილმა დიზაინის კომპანიამ არ შეცვალა IDM., მათ შორის Qualcomm-მა (შემოსავალი 26.8 მილიარდი აშშ დოლარი 2021 წელს), Broadcom-მა (შემოსავალი 18.7 მილიარდი აშშ დოლარი 2021 წელს), Nvidia-მ (შემოსავალი 16.2 მილიარდი აშშ დოლარი 2021 წელს) და ა.შ. როგორც უკვე დამკვიდრებულმა IDM კომპანიამ, AMD-მ 2015 წელს გააუქმა ჩიპების წარმოების ყველა სექტორი, ანუ დღევანდელი აშშ-ის Grofeld Company, და გამოვიდა IDM რეჟიმიდან. რატომ ამბობთ, რომ მამა დომინირებს? ორი მიზეზი: პირველი, IDM-ისთვის დიდი ფულის დაგროვებაა საჭირო. მის ქარხნულ აღჭურვილობას არა მხოლოდ აქვს მაღალი ერთჯერადი ინვესტიცია, არამედ ყოველ 2-3 წელიწადში ათობით მილიარდი ინვესტიცია სჭირდება, რაც უკიდურესად მძიმე კაპიტალური ხარჯების ტვირთია. კაპიტალით მდიდარ შეერთებულ შტატებშიც კი, მხოლოდ Intel-ს გაუმართლა პერსონალური კომპიუტერების ინდუსტრიის ლიდერობა, რაც საშუალებას აძლევს მას დიდი ინვესტიცია განახორციელოს ლოგიკური ტექნოლოგიის განვითარებაში, რაც მას უბადლო ლიდერად აქცევს ამ სფეროში და მუდმივად ეყრდნობა მონოპოლიურ მოგებას. ინვესტიცია ქარხნებში. რაც შეეხება Micron-ს, კიდევ ერთ IDM კომპანიას შეერთებულ შტატებში, ეს ასევე იმიტომ ხდება, რომ ის მდებარეობს შეერთებულ შტატებში შედარებით დაბალფასიან რაიონში (აიდაჰო), რაც მას საშუალებას აძლევს გადაურჩეს ნახევარგამტარების კლებას 1990-იან და 2000-იანი წლების დასაწყისში. მეორეც, IDM საწარმოებმა ააშენეს უკიდურესად მაღალი კედლის ბარიერები და მათი უმეტესობა დომინანტურ პოზიციას იკავებს ინდუსტრიაში, იქნება ეს Intel CPU-სთვის, Texas Instruments ანალოგური ჩიპებისთვის, Samsung, Hynix და Micron მეხსიერების ჩიპებისთვის. Foundry-Fabless რეჟიმის დაბადებამ მნიშვნელოვნად შეამცირა ჩიპების დიზაინის ზღვარი. რამდენიმე გამოცდილ ჩიპ ინჟინერს შეუძლია შექმნას გუნდი ჩიპების დიზაინის ბიზნესის განსახორციელებლად, შემდეგ კი გადაიხადოს ჩიპების ჩამოსხმისთვის საჭირო საწარმოებისთვის დამუშავებისა და წარმოების მიზნით, რითაც ჩამოყალიბდება დამოუკიდებელი ბრენდირებული პროდუქტები. Fabless-ის საწარმოების შემოსავლის მასშტაბიც იზრდება და ისინი კონკურენციას უწევენ ტრადიციულ IDM გიგანტებს. Foundry-ის მწარმოებლების პროფესიონალი ხალხი აკეთებს პროფესიონალურ საქმეებს, კონცენტრირდება R&D ინვესტიციების გაზრდაზე, შესაძლებლობების გამოყენების გაუმჯობესებაზე, ხარჯების შემცირებაზე და ბევრი ფულის გამომუშავებაზე. 2005 წლიდან 2018 წლამდე სტატისტიკური მონაცემების მიხედვით, Foundry-სა და Fabless-ის საწარმოების ზრდის ტემპი გაცილებით აღემატება Intel-ის ზრდის ტემპს, რომელიც იმავე პერიოდში წამყვანი IDM საწარმო იყო. საინტერესო ფენომენია, რომ AMD-ს მიერ გამოყოფილი Grofangde მსოფლიოში სიდიდით მეორე Foundry გახდა და მისი ოპერაციული მაჩვენებლები არადამაკმაყოფილებელია. ის მრავალი წლის განმავლობაში წმინდა ზარალს განიცდიდა, რაც სრულიად შეუდარებელია უმსხვილესი TSMC-ის წლიური წმინდა მოგების მაჩვენებელთან, რომელიც 30%-ს აღემატება, ხოლო მისი სარგებელი გაცილებით უარესია, ვიდრე SMIC-ისა და Hua Hong Group-ის, რომლებიც მეხუთე და მეექვსე უმსხვილესი კომპანიებია. ეს, თავის მხრივ, აჩვენებს, რომ ჩიპების წარმოების ბიზნესს ორიგინალი AMD IDM რეჟიმში რეალურად არ გააჩნია პროფესიონალიზმი და ხარჯების ეფექტურობა და არ გააჩნია ბაზარზე კონკურენტუნარიანობა. ეს დიზაინის ბიზნესის ძველ კაპიტალს ანადგურებს? მამები ყველა ვაჟის სტილზე გადადიან. მიუხედავად იმისა, რომ მამაჩემი დომინანტია, ზოგჯერ თავს დამნაშავედ გრძნობს. იმის გამო, რომ მამას სჭირდება ყველა ასპექტის დაფარვა და საქმეების ყველა ასპექტის პასუხისმგებლობა, ახალგაზრდებთან კონკურენციისას, ის ხშირად ვერ ახერხებს ამას ზოგიერთ ასპექტში. ნახევარგამტარების ინდუსტრიის პრაქტიკაში, გამოჩენილი მამები ვაჟის რეჟიმს უახლოვდებიან.1. მაგალითად, ამერიკის შეერთებულ შტატებში AMD ყველაფერს გვერდიდან გვერდზე განიხილავს და აღმოაჩენს, რომ უზარმაზარმა ქარხანამ გავლენა მოახდინა დიზაინში მის ფოკუსირებულ ინვესტიციებზე. ამან ქარხანა გახლიჩა და ძლიერი კაცის მოტეხილი მაჯა კვლავ ბრწყინვალედ შეიძლება იქცეს.2. მაგალითად, გუშინდელმა Samsung Electronics-მა წარმატებით დაამუშავა Foundry-ის დაფა 100% IDM-დან და გახდა მსოფლიოში სიდიდით მეორე ჩიპების მწარმოებელი კომპანია TSMC-ის შემდეგ და დაისახა მიზანი, რომ „ჩიპების მწარმოებელი 2030 წლისთვის მსოფლიოში ნომერ პირველ ადგილზე აქციოს“.3. მაგალითად, გუშინდელი Texas Instruments, Infineon და NXP Renesas აღარ მოითხოვდნენ 100%-იან IDM-ს, არამედ ჩიპების წარმოების მზარდი მოთხოვნა TSMC-სა და სხვა ჩამომსხმელ კომპანიებს გადასცეს.4. მაგალითად, დღევანდელმა Intel-მა აღმოაჩინა, რომ ჩიპების წარმოების ტექნოლოგიის განახლება ახალგაზრდა TSMC-სთვის ხელიდან გაუშვა და AMD-ის შესწავლას ყოყმანობს. ჩინელებს ყველას მამობა სურთ, მაგრამ ვაჟები მომავალია. ახლა ვხედავთ, რომ TSMC, Qualcomm, Nvidia, Broadcom და ა.შ. ავირჩიეთ ყველაზე ახალგაზრდა „Foundry/Fabless“ მოდელი, რომელიც სავსეა ენერგიითა და სიცოცხლისუნარიანობით! Intel, Texas Instruments, NXP, Infineon და ა.შ. ავირჩიეთ IDM რეჟიმის დაცვა, რომელიც მოწიფული და სტაბილურია! მხოლოდ იაპონური ნახევარგამტარული კომპანიები მთელ მსოფლიოში ყოველთვის იცავდნენ ბაბუის რეჟიმს და ისინი ძველი და მოხუცები არიან! მხოლოდ მას შემდეგ, რაც Mitsubishi Electric Semiconductor Division-ს, Hitachi Semiconductor Division-სა და NEC Electronics-ს რთული ოპერაცია ჰქონდათ, რის შემდეგაც ისინი გამოეყონ თავიანთი შესაბამისი შტაბ-ბინებს და რეორგანიზაცია გაუკეთეს Renesas Electronics-ს, იაპონური ნახევარგამტარები ნაწილობრივ გადავიდნენ IDMP რეჟიმიდან IDM რეჟიმში. ჩინეთის პრაქტიკა განსხვავებულია. გავრცელებული მოსაზრების თანახმად, ჩინეთი შეერთებული შტატების და მთელი დასავლური სამყაროს მაღალტექნოლოგიური ბლოკადის წინაშე დგას და მას უზარმაზარი რისკი ემუქრება, რომ საზღვარგარეთული ჩიპების მწარმოებელი კომპანიები უარს იტყვიან მათთვის კონტრაქტების გაფორმებაზე. ამიტომ, აუცილებელია დიზაინის კომპანიებმა IDM-ის ტრანსფორმაცია მოახდინონ. ამიტომ, ბოლო წლებში, Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai და Zhuoshengwei IDM რეჟიმზე გადადიან. ავტორი მიიჩნევს, რომ აუცილებელია ზოგიერთმა ჩიპების დიზაინის მქონე, ეკონომიკური სიძლიერის მქონე საწარმომ ქარხნები ააშენოს, რათა მოკლევადიან პერსპექტივაში გადაჭრას სიმძლავრის მიწოდების პრობლემა. ფაქტობრივი სიტუაციიდან გამომდინარე, დაკავშირებული საწარმოები უფრო მეტ ყურადღებას ამახვილებენ არამოწინავე ტექნოლოგიებზე, როგორიცაა სიმულაცია და სიმძლავრე, რომლებიც ნამდვილად შორს არიან წყურვილის ჩაქრობისგან და ვერ კმაყოფილდებიან პროფესიონალური სამსხმელოდან მოკლე დროში ორი მიზეზის გამო. პირველ რიგში, ხელმძღვანელები, OEM საწარმოები, დაკავებულნი არიან 12 დიუმიანი მოწინავე წარმოების სიმძლავრეების გაფართოებით და მათ დიდი ენერგია არ აქვთ ამ არაგანვითარებულ პროცესებზე. მეორეც, ჩინეთის ეროვნული პირობების გათვალისწინებით, ადგილობრივი მთავარი OEM საწარმოები შორს არიან იმ ეტაპისგან, როდესაც TSMC-ს უზარმაზარი მოგება აქვს და შეუძლია თვითგადამუშავებაში ინვესტიციების განხორციელება, ამიტომ ისინი დიდად არიან დამოკიდებულნი ეროვნული და ადგილობრივი ხელისუფლების სამრეწველო საინვესტიციო პლატფორმებიდან მიღებულ დაფინანსებაზე. როგორც ყველამ ვიცით, სახელმწიფო სამინისტროების თუ ადგილობრივი თვითმმართველობების მიუხედავად, ისინი უფრო მეტად არიან მიდრეკილნი მაღალი, დიდი და მაღალი ხარისხის საწარმოო ხაზებისა და პროდუქტების წარმოებისკენ, რადგან ისინი ელიან გარღვევას „დაბალი დონის ზედმეტი მშენებლობის“ ნაცვლად. ამრიგად, მიუხედავად იმისა, რომ მთავარი ჩამოსასხმელი საწარმოები აღიარებენ არამოწინავე პროცესების მომგებიანობას, რთულია საკმარისი თანხების მოძიება 8 ან თუნდაც 124 ინჩის დასასრულებლად. ინვესტიცია შემდეგ ნანომეტრიან წარმოების ხაზებში. თუმცა, გრძელვადიან პერსპექტივაში, ეს დამოკიდებულია პროდუქციის ხარჯების მაჩვენებელსა და ბაზრის კონკურენტუნარიანობაზე. იქნება თუ არა ჩინეთში ათობით ან ასობით ნახევარგამტარული საწარმო, რომლებიც კარგად გამოირჩევიან ჩიპების დიზაინში, ჩიპების წარმოებასა და ქარხნის მენეჯმენტში? ცხადია, არა, ბოლოს და ბოლოს, ინდუსტრიაში არის სპეციალიზაცია და დარწმუნებული არ არის, რომ ძლიერი ნებისყოფით შეგიძლია მიაღწიო მშვენიერ მიზანს. გარდა ამისა, ზოგიერთმა საყოფაცხოვრებო ელექტრონიკის გიგანტმა, ავტომობილების გიგანტმა, კომუნიკაციების გიგანტმა და ელექტროქსელის გიგანტმა პირადად ჩავიდა ჩიპების დიზაინის შესაქმნელად. მიუხედავად იმისა, რომ ჩიპების დიზაინის, წარმოებისა და საბოლოო მომხმარებლის ინტეგრაცია ჯერ კიდევ არ არის ჩამოყალიბებული, ჩიპის დიზაინი + საბოლოო მომხმარებელი მოდელი საბოლოოდ იაპონური IDMP-ის ძველი მოდელის გზას ირჩევს. არამგონია, ეს გრძელვადიანი გადაწყვეტა იყოს. ვფიქრობ, რომ მომდევნო რამდენიმე წელიწადში ჩინეთში IDM საწარმოები სამ მიმართულებად დაიყოფა: პირველი, ეს კვლავ IDM საწარმოა, ძირითადად სიმულაციისა და შენახვის სფეროში. მეორე, წარმოება ჩამოიშლება და წმინდა ჩიპების დიზაინის საწარმოებს დაუბრუნდება. მესამე, კონტროლის უფლებების მთავარი ჩამოსხმის საწარმოებისთვის გადაცემა არა მხოლოდ უზრუნველყოფს ორიგინალური წარმოების სიმძლავრის მიწოდებას, არამედ თავიდან აიცილებს ზედმეტი ენერგიის გადატანას წარმოების ბიზნესზე, რომელშიც კარგი არ არის. მესამე რეჟიმი სინამდვილეში არის მიმართულება, რომელსაც იაპონიის Sony Group იღებს. Sony გლობალური CMOS გამოსახულების სენსორების ინდუსტრიის ლიდერია და ყოველთვის იყო IDM საწარმო; იმის გათვალისწინებით, რომ Sony-ს CMOS გამოსახულების სენსორები ძირითადად იყიდებოდა კამერებისთვის, მობილური ტელეფონებისთვის, ვიდეოკამერებისთვის და ჯგუფის სხვა ბიზნეს განყოფილებებისთვის, Sony იმ დროს IDMP საწარმო იყო. დღეს Sony-მ აირჩია TSMC-თან თანამშრომლობა იაპონიაში 12 დიუმიანი მოწინავე საწარმოო ხაზის ასაშენებლად, რომელიც სპეციალურად გამოიყენება Sony-ს წარმოების სიმძლავრეზე მოთხოვნის დასაკმაყოფილებლად და იაპონიის მთავრობამ შესაბამისად უზარმაზარი სუბსიდიები გამოყო. გაფრთხილება: ეს სტატია აღებულია „ინტერნეტიდან“. ეს სტატია მხოლოდ ავტორის პირად შეხედულებებს ასახავს და არა Sacco Micro-ს და ინდუსტრიის შეხედულებებს. ის განკუთვნილია მხოლოდ გადაბეჭდვისა და გაზიარებისთვის, ინტელექტუალური საკუთრების უფლებების დაცვის მხარდასაჭერად. გთხოვთ, ხელახლა ბეჭდვისას მიუთითოთ ორიგინალი წყარო და ავტორი. თუ რაიმე დარღვევა იქნება, გთხოვთ, დაგვიკავშირდეთ მის წასაშლელად.

PCB მარშრუტიზაციის წესები, რათა თავიდან იქნას აცილებული ჯვარი

2022-03-08

878

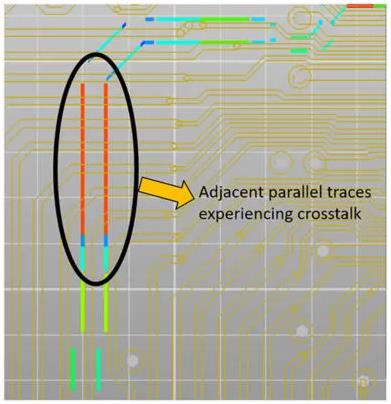

დღევანდელი ელექტრონიკის ბაზარი მოითხოვს ერთ დაფაზე მინიატურულ დაბეჭდილ მიკროსქემებზე (PCBS) მრავალი მაღალსიჩქარიანი ფუნქციის ინტეგრაციას, რაც დიზაინერებს აიძულებს, შეფუთვისა და სივრცის ოპტიმიზაციის მიზნით, გაყვანილობა ერთმანეთთან ძალიან ახლოს განათავსონ. ამ სიახლოვემ შეიძლება გამოიწვიოს ელექტრომაგნიტური ველების მოულოდნელი შეერთება, ფენომენი, რომელიც ცნობილია როგორც Crosstalk (იხ. სურათი 1).

ნახევარგამტარული ნაწილების ინდუსტრიის დღევანდელი მდგომარეობა და წინადადებები ჩინეთის განვითარებისთვის

2022-03-08

1076

ნახევარგამტარების ინდუსტრია ჩინეთის სტრატეგიული სამეცნიერო და ტექნოლოგიური სიძლიერის განვითარების ძირითადი დამხმარე ინდუსტრიაა, ხოლო ნახევარგამტარების ნაწილები - ძირითადი დარგი ჩინეთის ნახევარგამტარების ინდუსტრიის მაღალი ხარისხის განვითარების განმსაზღვრელი. მიუხედავად იმისა, რომ ჩინეთის ნახევარგამტარების ინდუსტრია დაჩქარებული განვითარების ეტაპზეა, შიდა ნახევარგამტარების ნაწილების ინდუსტრია კვლავ მრავალი პრობლემის წინაშე დგას, როგორიცაა დაბალი ლოკალიზაციის მაჩვენებელი, არასაკმარისი გრძელვადიანი მხარდაჭერა და ინვესტიციები, საწარმოების სუსტი დამოუკიდებელი ინოვაციური უნარი, ინდუსტრიის ცუდი ზედა და ქვედა დინებაში თანამშრომლობა, ნიჭიერი სპეციალისტების მომზადებისა და წახალისების მექანიზმის ნაკლებობა. ეს ნაშრომი ყოვლისმომცველად შეაჯამებს გლობალური ნახევარგამტარების ნაწილების ინდუსტრიის განვითარების მახასიათებლებსა და ძირითად საწარმოებს, შეისწავლის ბაზრის ზომას და განვითარების ნიმუშს როგორც ქვეყნის შიგნით, ასევე მის ფარგლებს გარეთ და წარმოადგენს შესაბამის განვითარების წინადადებებს, რომელთა წინაშეც დგას ამჟამად შიდა ნახევარგამტარების ნაწილების ინდუსტრია.

EDA პროგრამული გიგანტი Synopsys Technologies

2022-03-08

953

(Nasdaq: SNPS) არის ინტეგრირებული სქემების დიზაინისთვის განკუთვნილი ელექტრონული დიზაინის ავტომატიზაციის (EDA) პროგრამული უზრუნველყოფის წამყვანი მიმწოდებელი მთელ მსოფლიოში. უზრუნველყოფს გლობალური ელექტრონიკის ბაზრისთვის ინტეგრირებული სქემების დიზაინისა და ვალიდაციის მოწინავე პლატფორმას, რომელიც ორიენტირებულია ჩიპზე რთული სისტემების (SoC) შემუშავებაზე. Synopsys ასევე უზრუნველყოფს ინტელექტუალური საკუთრებისა და დიზაინის მომსახურებას, რაც ამარტივებს დიზაინის პროცესს და აჩქარებს პროდუქტების ბაზარზე გატანას.

ჩაშენებული სისტემების მარტივი შესავალი (1) - რა არის MicroPython?

2022-03-08

1034

მას შემდეგ, რაც Python გახდა დომინანტური პროგრამირების ენა, MicroPython სულ უფრო პოპულარული გახდა ჩაშენებული სისტემების სივრცეში, განსაკუთრებით პოპულარულ ESP32-სა და RP2040 მიკროკონტროლერზე დაფუძნებულ Pico მოდულში, რომელიც ახლახან გამოუშვა Raspberry PI Foundation-ის მიერ.

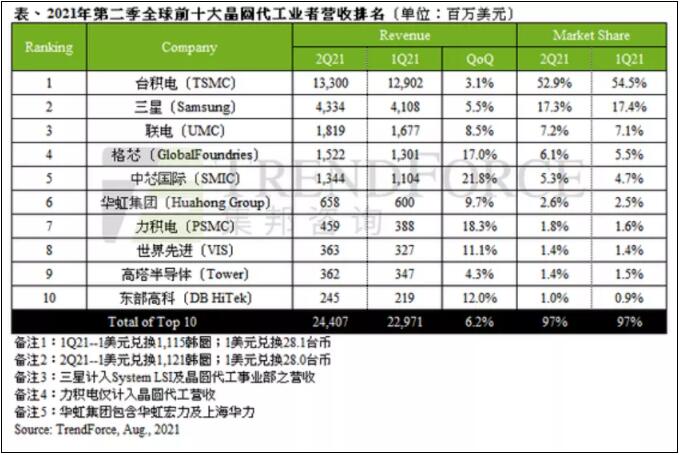

სამსხმელო ქარხნების უახლესი შემოსავლების რეიტინგი გამოვიდა მეორე კვარტალში, 24.407 მილიარდი დოლარის გამომუშავებით.

2022-03-08

874

TrendForce-ის მონაცემებით, პანდემიის შემდგომი მოთხოვნა, კომუნიკაციის გენერაციის ცვლილება, გეოპოლიტიკური რისკები და გრძელვადიანი დეფიციტით გამოწვეული პანიკური მარაგების შექმნა მეორე კვარტალშიც გაგრძელდა გავრცელებას და პირველი კვარტლის მზარდი ფასების უწყვეტი გამოშვებით განპირობებულმა, ჩამოსხმის წარმოების მოცულობამ მეორე კვარტალში 24.407 მილიარდ დოლარს მიაღწია, რაც 6.2%-ით მეტია 2019 წლის მესამე კვარტალთან შედარებით. ეს მაჩვენებელი ზედიზედ რვა კვარტლის განმავლობაში ახალ მაქსიმუმს აფიქსირებს.

ჰაო იუ, ჩინეთის მეცნიერებათა აკადემიის აკადემიკოსი: ფართოზოლოვანი ნახევარგამტარების შემუშავება შეიძლება არა მხოლოდ ინოვაციის გარეშე იყოს გამოყენებული

2022-03-08

931

რადგანაც სქემების ინტეგრალური ტრანზისტორების სიმკვრივე ფიზიკურ ზღვარს უახლოვდება, სქემების ინტეგრალური ტრანზისტორების მუშაობის გაუმჯობესება მხოლოდ წარმოების პროცესის გაუმჯობესებით სულ უფრო რთული ხდება. სქემების ინტეგრალური სქემების ინდუსტრიის შემდგომი განვითარების შესახებ მსოფლიო აქტიურად ეძებს ახალ ტექნოლოგიებს, ახალ მეთოდებსა და ახალ გზებს. ტექნოლოგიური ინოვაციების შემდგომი ხელშეწყობისა და ჩინეთის ინტეგრირებული სქემების ინდუსტრიული განვითარების დაჩქარების მიზნით, მურის შემდგომ ეპოქაში, ჩინეთის ნახევარგამტარული ინდუსტრიის ასოციაციამ და China Electronics News-მა ერთობლივად წამოიწყეს რეპორტაჟების სერია სახელწოდებით „აკადემიკოსები საუბრობენ ტექნოლოგიების ევოლუციაზე მურის შემდგომ ეპოქაში“, რომელშიც მონაწილეობენ დაკავშირებული სფეროების აკადემიკოსები, რათა განიხილონ ნახევარგამტარული ინდუსტრიის განვითარების მიმართულება მურის შემდგომ ეპოქაში.

როგორ ფიქრობს Citigroup მისი ნახევარგამტარული პროდუქტების მიწოდების ჯაჭვის უსაფრთხოებაზე (4: ნახევარგამტარული წარმოების მოწყობილობა)

2022-03-08

826

(გაგრძელება I ნაწილიდან: ინტეგრირებული სქემის დიზაინი, II ნაწილი: ინტეგრირებული სქემის წარმოება, III ნაწილი: საბაზისო შეფუთვა, ტესტირება და გაფართოებული შეფუთვა) 5. ნახევარგამტარული პროდუქტების წარმოების აღჭურვილობა (1) ნახევარგამტარული წარმოების აღჭურვილობის მოკლე აღწერა მცირე და საშუალო საწარმოები ნახევარგამტარული პროდუქტების დამუშავებისა და წარმოების მრავალი ტიპის აღჭურვილობას იყენებენ მცირე და საშუალო საწარმოები ნახევარგამტარული წარმოების ხაზის თითოეულ პროცესში. არსებობს ნახევარგამტარებისთვის სპეციფიკური აღჭურვილობა (წინასწარი დამუშავება) შიშველი ვაფლების (მასალების) წარმოებისთვის, აღჭურვილობა შიშველი ვაფლების საბოლოო ვაფლებად დასამუშავებლად (შემდგომი დამუშავება) და აღჭურვილობა ფოტონიღბების წარმოებისთვის (ნიღბების წარმოება). ჩიპების მწარმოებლებს წარმოების ხაზებზე სხვადასხვა წინა ნაწილის აღჭურვილობა სჭირდებათ. ნახევარგამტარული ქარხნების მაღალი ღირებულების ერთ-ერთი მთავარი მიზეზი, მათ შორის ულტრასუფთა ქარხნების აგების ღირებულება, რთული წინა დონის ნახევარგამტარული წარმოების აღჭურვილობის ღირებულებაა.

ფრონტ-ენდ ნახევარგამტარული დამზადების მოწყობილობა მოიცავს აღჭურვილობას ჩიპების დამზადების პროცესებისთვის, როგორიცაა ფოტოლითოგრაფია, გრავირება, დოპინგა ან იონური იმპლანტაცია, დეპონირება, გაპრიალება ან ქიმიურ-მექანიკური პლანარიზაცია. განსაკუთრებით აღსანიშნავია ლითონ-ორგანული ქიმიური ორთქლის დეპონირების (MOCVD) მოწყობილობა, დეპონირების მოწყობილობის სპეციფიკური ტიპი, რომელიც ახდენს გარკვეული ლითონების თხელ ფენებზე დეპონირებას და ძირითადად გამოიყენება ნაერთი ნახევარგამტარების წარმოებისთვის, მათ შორის GaAs-სა და GaN-ზე დაფუძნებული ნახევარგამტარების.

უკანა ნაწილის ნახევარგამტარული წარმოების აღჭურვილობა SME მოიცავს ATP და მოწინავე შესაფუთ აღჭურვილობას.

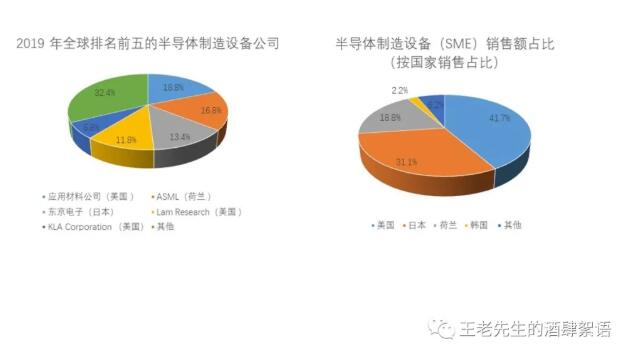

(2) მიმდინარე სიტუაცია ნახევარგამტარული აღჭურვილობის წარმოების სფეროში დომინირებს აშშ-ს (გაყიდვების შემოსავლის 41.7%-იანი წილი), იაპონიის (31.1%) და ნიდერლანდების (18.8%) კომპანიები. სამხრეთ კორეას 2.2%-იანი წილი უჭირავს, დანარჩენი დაახლოებით 6.2% კი ჩინეთს, გერმანიას, ტაივანს, ისრაელს, კანადას და სამხრეთ-აღმოსავლეთ აზიისა და ევროპის სხვა ქვეყნებს უჭირავთ. სამხრეთ კორეის ნახევარგამტარული აღჭურვილობის მწარმოებლების უმეტესობა Samsung-ის ან SK Hynix-ის საკუთრებაა, ამ სამხრეთ კორეის ნახევარგამტარული აღჭურვილობის კომპანიების ძირითადი მომხმარებლები სამხრეთ კორეის ნახევარგამტარული კომპანიები არიან. მიუხედავად იმისა, რომ არსებობს ჩინური კომპანია, რომელიც აწარმოებს ნახევარგამტარული წარმოების სხვადასხვა ტიპის აღჭურვილობას, ჩინურ კომპანიებს არ აქვთ მნიშვნელოვანი წილი ნახევარგამტარული წარმოების აღჭურვილობის არცერთ კატეგორიაში, გარდა უკანა აწყობის, შეფუთვის აღჭურვილობისა და MOCVD-ის.

საბოლოო ჯამში, აშშ-ზე მოდის წინა დონის ნახევარგამტარული წარმოების აღჭურვილობის უმეტესობის გლობალური წარმოების დიდი წილი, გარდა ლითოგრაფიული აღჭურვილობის წარმოებისა, რომელიც კონცენტრირებულია ნიდერლანდებსა და იაპონიაში. აშშ ასევე შეადგენს უკანა სატესტო აღჭურვილობის გლობალური წარმოების დიდ წილს. ამის საპირისპიროდ, შეერთებულ შტატებს შედარებით მცირე საბაზრო წილი უჭირავს გლობალურ ბექ-ენდ ნახევარგამტარული წარმოების აღჭურვილობის (ასაწყობი და შესაფუთი მოწყობილობების) წარმოებაში, მაშინ როცა ჩინეთს მნიშვნელოვანი წილი უჭირავს. მიუხედავად იმისა, რომ ამჟამად ჩინეთი მნიშვნელოვნად არის დამოკიდებული არაჩინურ წარმოშობის ნახევარგამტარული წარმოების აღჭურვილობაზე (შეფუთვისა და MOCVD-ის გარდა), ის დიდ ინვესტიციებს დებს ასეთი აღჭურვილობის წარმოებაზე ფოკუსირებისთვის. ეს ინვესტიციები ბენეფიციარ კომპანიებს მნიშვნელოვან უპირატესობას ანიჭებს სხვა კომპანიებთან შედარებით უახლესი ჩიპური აღჭურვილობის შემუშავებასა და წარმოებაში.

როგორც ქვემოთ მოცემული დიაგრამა აჩვენებს, მაშინ როდესაც აშშ-ში მას საკმაოდ დიდი საბაზრო წილი უჭირავს მცირე და საშუალო საწარმოების წარმოებაში, აღსანიშნავია გამონაკლისი ლითოგრაფიული სკანირების/სტეპერული აღჭურვილობა, რომელსაც თითქმის მთლიანად ჰოლანდიური კომპანია ASML და იაპონური კომპანიები Nikon და Canon აწარმოებენ. ლითოგრაფიული აპარატების მხრივ, ASML (ნიდერლანდები) EUV საფეხურების/სკანერების ერთადერთი მწარმოებელია, რომლებიც კრიტიკულად მნიშვნელოვანია 5 ნმ ან ნაკლები ხაზის სიგანის ინტეგრირებული სქემების წარმოებისთვის. თუმცა, ამჟამად მხოლოდ ორი ნახევარგამტარული მწარმოებელი, TSMC და Samsung, იყენებენ EUV აპარატებს წარმოებაში, რომელთა ერთი მოწყობილობის ღირებულება 100 მილიონ დოლარზე მეტია. ASML-იც და Nikon-იც აწარმოებენ ღრმა ულტრაიისფერი (DUV) ლითოგრაფიის აპარატებს, რომლებიც სინათლის სხივს ფოტონიღაბის გავლით ასხივებენ და ვაფლზე ფოტონიღბის ნიმუშის შემცირებულ გამოსახულებას ქმნიან. ნიდერლანდებისა და იაპონიის გარდა, აშშ-სა და სხვა ქვეყნებში ლითოგრაფიული აღჭურვილობის წილი ძირითადად სპეციფიკური მცირე მოცულობის ჩიპებისთვის ან ფოტონიღბების დასამზადებლად გამოიყენება.

ნახევარგამტარული წარმოების აღჭურვილობის კომპლექტს შეიძლება 100-ზე მეტი ნაწილი ჰქონდეს, ხოლო ნახევარგამტარული წარმოების აღჭურვილობის ნაწილები და აქსესუარები ინდუსტრიაში ყველაზე დიდი სავაჭრო კატეგორიაა. მწარმოებლების აღწერის კვლევის თანახმად, აშშ-ის მოსახლეობის ნახევარი ნახევარგამტარული წარმოების აღჭურვილობის გაყიდვიდან მიღებული შემოსავალი კომპონენტებსა და სხვა მასალებზე მიდის. 130-ზე მეტი აშშ დოლარი კომპანიები ამარაგებენ უცხოური კომპანიების მიერ გაყიდული აღჭურვილობის კრიტიკულ კომპონენტებს. აღსანიშნავია, რომ Cymer (აშშ) აწარმოებს ლაზერებს ASML-ის EUV სტეპერული/სკანერული ლითოგრაფიული აპარატებისთვის. ASML-მა Cymer 2013 წელს შეიძინა, თუმცა Cymer კვლავ ASML-ის დამოუკიდებელ, აშშ-ში დაფუძნებულ ოპერაციულ ერთეულად რჩება.

შეზღუდული ბაზრებისა და მომხმარებლების გამო გაყიდვების ციკლური ბუნების გამო, მსხვილი აღჭურვილობის მწარმოებელი კომპანიების უმეტესობა აწარმოებს ერთზე მეტ ტიპის აღჭურვილობას, რათა მომხმარებლებს მიაწოდოს აღჭურვილობისა და ტექნიკური მომსახურების სრული კომპლექტი. ლითოგრაფიის საფეხუროვანი/სკანერული აღჭურვილობის კომპანიები, როგორიცაა ASML, ამ წესის გამონაკლისს წარმოადგენენ აღჭურვილობის უნიკალური ტექნოლოგიის გამო. Lam Research-ი და Tokyo Electron-ი (TEL) ფოკუსირებულია დეპონირებასა და გრავირებაზე, ხოლო KLA მეტროლოგიასა და ინსპექტირებაზე.

იაპონიასა და ნიდერლანდებში ტყვიის შემცველობის ერთ-ერთი გამონაკლისია MOCVD აღჭურვილობა, რომელიც გამოიყენება სილიციუმის გარდა სხვა მასალებისგან, როგორიცაა GaN და GaAs, დამზადებული ნახევარგამტარების წარმოებისთვის, მათ შორის LED-ების, ლაზერული დიოდების და სხვა ფოტონური ჩიპების, დენის/RF მოწყობილობებისა და მზის უჯრედების წარმოებისთვის. როგორც ზემოთ აღინიშნა, GaN ჩიპებს სტრატეგიული თავდაცვითი მნიშვნელობა აქვთ. MOCVD აღჭურვილობას აწარმოებენ Veeco (აშშ), Aixtron (გერმანია) და AMEC (ჩინეთი). ჩინეთი ცდილობს MOCVD ბაზარზე საბაზრო წილის მოპოვებას შესყიდვების გზით. 2016 წელს, ჩინურმა სუბიექტმა Fujian Grand Chip Investment Fund-მა, კომპანიამ, რომელიც ამ გარიგებისთვის შეიქმნა და რომელშიც სახელმწიფო და რეგიონალური საკუთრების მქონე ინსტიტუტები შედიოდნენ, Aixtron-ის შეძენა სცადა, თუმცა გარიგება პრეზიდენტმა ობამამ დაბლოკა შეერთებულ შტატებში უცხოური ინვესტიციების კომიტეტის (CFIUS) მიერ განხილვის შემდეგ, რამაც შესაძლოა მყიდველის მხრიდან შესყიდვის შეთავაზებაზე უარი თქვას.

გრავირების აღჭურვილობის სამი უმსხვილესი კომპანიაა Lam Research (აშშ), Tokyo Electron (იაპონია) და Applied Materials (აშშ). ჩინურ კომპანიებს, მათ შორის AMEC-ს, აქვთ გარკვეული ექსპერტიზა გრავირების სფეროში და შეუძლიათ დაბალი კლასის აპლიკაციებისთვის აღჭურვილობის მიწოდება, თუმცა მათი ბაზრის წილი მხოლოდ დაახლოებით 1%-ს შეადგენს.

აშშ შედარებით მცირე საბაზრო წილი (4.9%) უჭირავს შეფუთვის მცირე და საშუალო საწარმოებში, ნახევარგამტარული წარმოების აღჭურვილობასთან შედარებით. იაპონიას აქვს შესაფუთი აღჭურვილობის ყველაზე დიდი წილი (35.7%), შემდეგ მოდის ჩინეთი (22.9%) და ნიდერლანდები (11.1%). თუმცა, აშშ-ში დაფუძნებული Kulicke and Soffa ნახევარგამტარული შესაფუთი აღჭურვილობის წამყვანი კომპანიაა. აშშ და იაპონია ლიდერობს უკანა სატესტო აღჭურვილობის (ATP) სფეროში, შესაბამისად, 33.5%-იანი და 48.6%-იანი ბაზრის წილით.

(3) ნახევარგამტარული წარმოების აღჭურვილობა, აშშ-ის რისკი. დამოკიდებულება უცხოურ (არაამერიკულ) გაყიდვებზე: მიუხედავად იმისა, რომ აშშ ნახევარგამტარული წარმოების აღჭურვილობის ბაზარზე დიდი წილი აქვს, აშშ მწარმოებლები მნიშვნელოვნად არიან დამოკიდებულნი უცხოურ გაყიდვებზე. ნახევარგამტარების უმსხვილესი მწარმოებლების რანგში, ტაივანი, ჩინეთი და სამხრეთ კორეა ნახევარგამტარების წარმოების აღჭურვილობის უმსხვილესი ბაზრებია. მიუხედავად იმისა, რომ ტაივანი, სავარაუდოდ, 2021 და 2022 წლებში დაიბრუნებს ნახევარგამტარული წარმოების აღჭურვილობის უდიდესი ბაზრის პოზიციას ჩიპების ქარხნებისთვის საჭირო დიდი ხარჯების გამო, Applied Materials-ისა და Lam Research-ის ცნობით, 2020 წელს მისი მთლიანი შემოსავლის დაახლოებით 90% აშშ-ს გარეთ გაყიდვებიდან იქნება. Lam Research-ის ჩინეთიდან მიღებული შემოსავალი 2018 წლის 16%-დან 2020 წელს 31%-მდე გაიზარდა. შედეგად, აშშ ნახევარგამტარული წარმოების აღჭურვილობის მწარმოებლები აშშ-ჩინეთის სავაჭრო შეზღუდვების ან აზიაში მოთხოვნის მოულოდნელი ცვლილებების მნიშვნელოვანი ზემოქმედების რისკის ქვეშ არიან. შედეგად მიღებულმა ზემოქმედებამ შესაძლოა შემოსავლების მიმდინარე შემცირება გაცილებით მეტი ოდენობა გამოიწვიოს, რადგან ნახევარგამტარების მწარმოებლები გარკვეულწილად მოწყობილობების შეზღუდვის წინაშე დგანან და მოწყობილობების მომწოდებლების შეცვლა ძვირადღირებულ რედიზაინს მოითხოვს. მაგალითად, Lam Research-მა თავის 2020 წლის ყოველწლიურ ანგარიშში აღნიშნა: „როგორც კი ნახევარგამტარების მწარმოებელი ვალდებულებას იღებს კონკურენტის ნახევარგამტარების წარმოების აღჭურვილობის შეძენაზე, მწარმოებელი, როგორც წესი, აგრძელებს ამ კონკურენტის აღჭურვილობის შეძენას, რაც მომავალში ჩვენთვის ამ მომხმარებლისთვის ჩვენი გაყიდვას ართულებს“. აღჭურვილობა.” გარდა ამისა, ნახევარგამტარული წარმოების აღჭურვილობის გაყიდვები შემოიფარგლება მხოლოდ უნივერსიტეტებითა და ნახევარგამტარული წარმოების კომპანიებით, რომლებსაც ფლობენ ქარხნები. ნახევარგამტარული აღჭურვილობის წარმოების კომპანიებს არ შეუძლიათ მომხმარებელთა ბაზის გაზრდა ამ კატეგორიების გარეთ, რადგან ასეთი აღჭურვილობა უნიკალურია ნახევარგამტარული ინდუსტრიისთვის.

ნახევარგამტარული წარმოების აღჭურვილობის წარმოებისთვის ჩინეთის მიერ გაცემული სუბსიდიები ბაზარს ამახინჯებს: გარდა ამისა, ჩინეთი გეგმავს მნიშვნელოვანი სუბსიდიების გაცემას ქვეყანაში ნახევარგამტარული წარმოების აღჭურვილობის წარმოების დასაფინანსებლად. ჩინეთის ეროვნული ინტეგრირებული სქემების ინდუსტრიის საინვესტიციო ფონდის მეორე ფაზა ფოკუსირებულია გრავირების მანქანებზე, დეპონირების მოწყობილობებზე, ტესტირებისა და ვაფლების გაწმენდის მოწყობილობებზე, რომელთა დაფინანსება 28.9-დან 47 მილიარდ დოლარამდე მერყეობს. სუბსიდიები ჩინურ კომპანიებს ბიზნესს უნარჩუნებს, მიუხედავად იმისა, რომ მათი უმეტესობა წამგებიანი ჩანს. მაგალითად, ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის (OECD) მონაცემებით, „სახელმწიფო კაპიტალის ინექციებმა აშკარა გავლენა მოახდინა ჩინელი ნახევარგამტარების მწარმოებლების ფინანსურ მაჩვენებლებზე“, სადაც კორპორატიული აქტივების ზრდას მომგებიანობის ზრდა არ მოჰყოლია. ეს სუბსიდიები ჩინურ კომპანიებს ახალი თაობის ნახევარგამტარების წარმოებაში კვლევასა და განვითარებაში ინვესტიციების ჩადების სახსრებს აძლევს, რაც მათ მნიშვნელოვან უპირატესობას ანიჭებს არაჩინურ კომპანიებთან შედარებით, რომლებიც ასეთ სუბსიდიებს არ იღებენ. წარსულისგან განსხვავებით, ნახევარგამტარული წარმოების აღჭურვილობის მწარმოებლები დღეს ერიდებიან ახალი თაობის ვაფლის ზომების კვლევასა და განვითარებაში ინვესტიციების ჩადებას, ნახევარგამტარული წარმოების აღჭურვილობის წარმოებისთვის საჭირო მნიშვნელოვანი კვლევისა და განვითარებისა და კაპიტალური ხარჯების და იმის გაურკვევლობის გათვალისწინებით, თუ როდის და სად განხორციელდება წამყვანი ჩიპების წარმოება.

როგორ უყურებს Citigroup მისი ნახევარგამტარების მიწოდების ჯაჭვის უსაფრთხოებას (II: INTEGRATED Circuit Manufacturing)

2022-03-08

1032

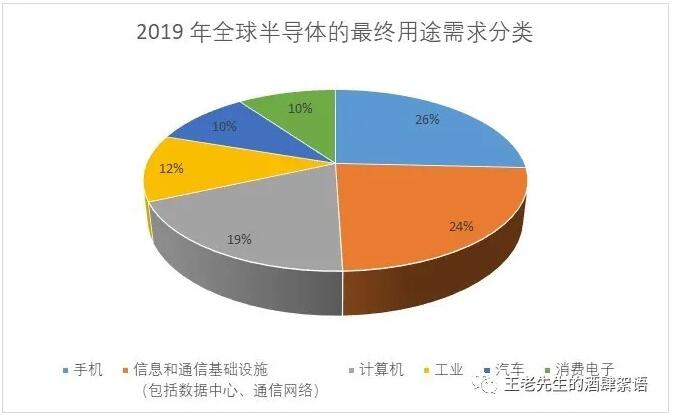

(იხილეთ ზემოთ მოცემული I ნაწილი: ინტეგრირებული სქემის დიზაინი (ინტეგრირებული სქემის წარმოების შესახებ (1) Citigroup-ის ძირითადი შეფასება ინტეგრირებული სქემების წარმოების ინდუსტრიის შესახებ ნახევარგამტარული პროდუქტები მართავს ეკონომიკის თითქმის ყველა სექტორს, მათ შორის ენერგეტიკას, ჯანდაცვას, სოფლის მეურნეობას, სამომხმარებლო ელექტრონიკას, წარმოებას და ტრანსპორტირებას. ნახევარგამტარებზე გლობალური საბოლოო მოხმარების მოთხოვნა 2019 წელს არის: მობილური ტელეფონები (26%), საინფორმაციო და საკომუნიკაციო ინფრასტრუქტურა (მათ შორის მონაცემთა ცენტრები, საკომუნიკაციო ქსელები) (24%); კომპიუტერები (19%), მრეწველობა (12%), საავტომობილო (10%) და სამომხმარებლო ელექტრონიკა (10%). ამ სხვადასხვა აპლიკაციების დაახლოებით 9% პირდაპირ უჭერს მხარს ეროვნულ უსაფრთხოებას და კრიტიკულ...)

როგორ უყურებს Citigroup მისი ნახევარგამტარების მიწოდების ჯაჭვის უსაფრთხოებას

2022-03-08

780

(შემდგომი I ნაწილი: ინტეგრირებული სქემის დიზაინი; ATP (აწყობა, ტესტირება და შეფუთვა) და მოწინავე შეფუთვა (1) შედარებით დაბალი ტექნოლოგიის მქონე ნახევარგამტარული ATP-სთვის, შეერთებული შტატები დიდად არის დამოკიდებული აზიაში კონცენტრირებულ უცხოურ რესურსებზე. (2) რადგან ჩიპები უფრო რთული ხდება, მოწინავე შეფუთვის მეთოდები წარმოადგენს მნიშვნელოვანი ტექნოლოგიური პროგრესის პოტენციურ სფეროებს. თუმცა, აშშ ასევე არ არის ეკონომიურად მომგებიანი ადგილი ძლიერი მოწინავე შეფუთვის ინდუსტრიის განვითარებისთვის, რადგან მას არ გააჩნია საჭირო მასალების ეკოსისტემა; (3) შესაბამისად,

როგორ ფიქრობს Citigroup მისი ნახევარგამტარული პროდუქტების მიწოდების ჯაჭვის უსაფრთხოებაზე (ერთი: ინტეგრირებული მიკროსქემის დიზაინის საწარმო)

2022-03-08

925

რისკები, მოაგვარეთ ხარვეზები და ჩამოაყალიბეთ ჯაჭვის სიმტკიცის მიწოდების სტრატეგია.

როდის შეუძლია ჩინურ ნახევარგამტარს დაეწიოს მსოფლიო დონეს? ჩენ დატონგის პასუხია...

2022-03-08

924

„რამდენი წლით შეიძლება ჩინეთის ნახევარგამტარული ინდუსტრია მსოფლიო დონეს დაეწიოს? ორი წლის წინ გაცემული პასუხი ის იყო, რომ პაკეტი ფაქტობრივად მსოფლიო დონეს დაეწია. დიზაინს 5-დან 10 წლამდე სჭირდება. მეხსიერებას 10-15 წელი სჭირდება. აღჭურვილობას/მასალებს 10-20 წელი სჭირდება და მაღალი ზღვარი შედარებით ნელი იქნება.“ სურათი: ჩენ დატონგი, Puhua Capital-ის პარტნიორი, ცოტა ხნის წინ, ჩენ დატონგი Sand Dune Academy-ში მივიდა, რათა გაეზიარებინა თავისი ნახევარგამტარული მეწარმეობისა და ინვესტიციების აღქმა ბოლო ოცდაათი წლის განმავლობაში. ეს სტატია დესენსიბილიზაციის შინაარსის გაზიარებაა: შეგიძლიათ ფულის გამომუშავება ჩინეთის ნახევარგამტარული ინდუსტრიაში ინვესტიციით? მე დავესწარი ცინგკეს ყოველწლიურ კონფერენციას 2009 წელს. ყოველწლიურ შეხვედრაზე ზოგიერთმა თქვა, რომ ჩინეთში ყველა ინდუსტრიას შეუძლია ფულის გამომუშავება, ნახევარგამტარული ინდუსტრიის გარდა. მე მთელი ცხოვრება ნახევარგამტარული ინდუსტრიით ვიყავი დაკავებული და იმ დროს სტიმულირებული ვიყავი.

ინტეგრირებული წრე არის საინფორმაციო ინდუსტრიის საფუძველი, სამრეწველო ინდუსტრიის საკვები და უსაფრთხოების საფუძველი

2022-03-08

895

"ინტეგრირებული სქემები ან ჩიპები სამრეწველო საკვებია"

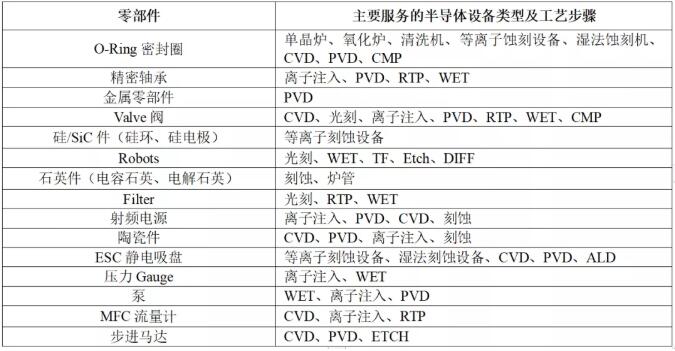

ჩინური ნახევარგამტარული ბარათის კისრის ერთ-ერთი წყარო - მოწყობილობის ნაწილები

2022-03-08

898

ჩინეთის ელექტრონული ინფორმაციის ინდუსტრიის მიწოდების ჯაჭვის უსაფრთხოებისა და სრული ადგილობრივი ეკოსისტემის უზრუნველყოფა თანდათანობითი და რთული პროცესია. საწყისი ეტაპი იყო ჩიპების დამოუკიდებელი შემუშავება და წარმოება, შემდეგ კი გაიზარდა მოთხოვნა შიდა აღჭურვილობაზე. თუმცა, ფაქტები აჩვენებს, რომ აღჭურვილობის საკმარისი წარმოებაც კი შესაძლებელია. შეერთებულმა შტატებმა სანქციები დააწესა ჩინურ ვაფლის მწარმოებელ საწარმოებზე და ზოგიერთი ჩინელი აღჭურვილობის მწარმოებელი იძულებულია დაემორჩილოს შეერთებულ შტატებს. ძირითადი მიზეზი კვლავ შეერთებულ შტატებზე დამოკიდებულებაა ძირითადი კომპონენტების მიმართ. აღჭურვილობასთან შედარებით, ნაწილები აღჭურვილობის თვალსაზრისით დიდი არ არის, მაგრამ ისინი მართლაც ტიპიურია.

Უბრალოდ! ჰუიტინგის ოფიციალური პირები: ქალბატონი ჰუ იუჰუა არის ჰუიდინგის მეცნიერებისა და ტექნოლოგიების პრეზიდენტი!

2022-03-08

764

23 თებერვალს, მას შემდეგ, რაც ინდუსტრიის სიმულაციის გიგანტმა Texas Instrument-მა (TI) გამოაცხადა ძიან ჰანის Texas Instrument Company-ის ვიცე-პრეზიდენტად და ჩინეთის პრეზიდენტად დანიშვნის შესახებ, Texas Instrument-ის ყოფილი ვიცე-პრეზიდენტი და ქალბატონი ჰუ იუჰუა (სენდი ჰუ) ინდუსტრიის ლიდერები გახდნენ. ყურადღება მიაქციეთ, რადგან 2020 წელი TI-ის რეკორდული შემოსავალია, ქალბატონმა ჰუ იუჰუამ უკან დახევა გადაწყვიტა და თქვა, რომ კვლავ დაუპირისპირდებოდა საკუთარ თავს. როგორ შეუძლია მას საკუთარი თავის გამოწვევა?

40 შიდა სენსორული ჩიპების მწარმოებლის კვლევის სტატისტიკის ანგარიში

2022-03-08

934

ელექტრონიკასა და ელექტრომოწყობილობებში სენსორი გამოიყენება გარე სამყაროს ორიგინალური ფიზიკური სიგნალის მისაღებად, მათ შორის ხმის, გამოსახულების, ტემპერატურის, ტენიანობის, წნევის და სინათლის სიგნალების, და ამ ფიზიკური სიგნალების ელექტრულ სიგნალებად, ძაბვის/დენის ტიპურ ფორმებად გარდასაქმნელად. ტრადიციული ფიზიკური და ქიმიური სენსორები მხოლოდ გარე სიგნალებს იღებენ და არ აქვთ გამოთვლისა და დამუშავების უნარი. წარმოების ტექნოლოგიის, ზომისა და ღირებულების მოთხოვნების გაუმჯობესებასთან ერთად, მიკროელექტრონული სისტემის (MEMS) პროცესზე დაფუძნებული MEMS სენსორები სულ უფრო პოპულარული ხდება. სენსორების ფართო გამოყენებისას, სმარტფონი განსაკუთრებული ყურადღების ღირსია. CMOS გამოსახულების სენსორის (CIS) თუ შეხების/თითის ანაბეჭდის ამოცნობის ჩიპის მწარმოებელმა მათგან უზარმაზარი განვითარების შესაძლებლობები მიიღო. დისციპლინა

MCU ლოკალიზაცია - სამყაროს სამართლიანობა არის პერიპეტიები

2022-03-08

874

ჩინეთის ნახევარგამტარების ინდუსტრია ძალიან აქტიურია. ერთი მხრივ, ეს პოლიტიკური მხარდაჭერით არის განპირობებული, ხოლო მეორე მხრივ, ეს ასევე მიწოდებისა და მოთხოვნის ბაზრის მოთხოვნის ბუნებრივი დუღილია, რამაც დააჩქარა შიდა ნახევარგამტარების აყვავება სხვადასხვა სფეროში. ცოტა ხნის წინ, ცინხუას უნივერსიტეტის მიკროელექტრონიკის ინსტიტუტის დირექტორმა და ჩინეთის ნახევარგამტარული ინდუსტრიის ასოციაციის ვიცე-თავმჯდომარემ, პროფესორმა ვეი შაოჯუნმა, გლობალურ აღმასრულებელ დირექტორთა ორმაგ სამიტზე სიტყვით გამოვიდა თემაზე „სწორი გზა ცხოვრების ცვალებადობის, დიდი ცვლილებების პირობებში სტრატეგიული განსაზღვრისკენაა მიმართული“, სადაც აღნიშნა, რომ ნახევარგამტარების განვითარებაში ამჟამინდელი შიდა პოლიტიკა პროდუქტზე ორიენტირებულ აზროვნებას უნდა დაუბრუნდეს და ნახევარგამტარული ინდუსტრიის ხუთი ძირითადი სექტორი გადაიხედოს: დიზაინი, წარმოება, შეფუთვა და ტესტირება, აწყობა და მასალები. ჩვენ პატივი უნდა ვცეთ ინდუსტრიული განვითარების კანონებს, დავაბალანსოთ რესურსები და დავაბალანსოთ განვითარება. სტილის განვითარება.

ფართოდ გამოყენებული მიკროპროცესორების ერთჩიპიანი პროდუქტების პერსპექტივიდან გამომდინარე, ჩინეთში არსებობს დიდი რაოდენობით განვითარების გუნდი და დამხმარე სისტემები, მობილური ტელეფონების, მცირე საყოფაცხოვრებო ტექნიკის სამომხმარებლო პროდუქტებიდან დაწყებული, სამრეწველო ძრავის კონტროლით, საავტომობილო ელექტრონიკით, უკაბელო კომუნიკაციებით, ნივთების ინტერნეტით და ხელოვნური ინტელექტით დამთავრებული. ამავდროულად, ჩინეთს ასევე ჰყავს ყველაზე ფართო მომხმარებელთა ჯგუფები და აპლიკაციების სცენარები. ზემოაღნიშნული ფაქტორების გათვალისწინებით, ჩინეთში ერთჩიპიანი მიკროკომპიუტერების განვითარების უპირატესობები უფრო აშკარაა და ასევე შეიქმნა მრავალი ადგილობრივი ერთჩიპიანი ვარსკვლავიანი საწარმო!

მიუხედავად იმისა, რომ ჩინეთის ბაზარი მუდმივად ფართოვდება, შიდა MCU-ებს შორის მაინც არის დიდი უფსკრული პროდუქტის ფორმის, ბაზრის წილისა და ტექნოლოგიური წინსვლის თვალსაზრისით საზღვარგარეთულ ბრენდებთან შედარებით.

2020 წელს, მოსალოდნელია, რომ ადგილობრივი მიკროკონტროლერების მწარმოებლების გაყიდვები 14.8 მილიარდ იუანს მიაღწევს, რაც ჩინეთის მიკროკონტროლერების მთლიანი ბაზრის 55%-ს შეადგენს. ამჟამად, ადგილობრივი მიკროკონტროლერები ძირითადად კონკურენციას უწევენ დაბალი კლასის აპლიკაციებს, როგორიცაა სამომხმარებლო ელექტრონიკა, ჭკვიანი ბარათები და წყლის, ელექტროენერგიის და გაზის მრიცხველები, მაგრამ დიდი საბაზრო პოტენციალის და შედარებით მაღალი მოგების მქონე სფეროებში, როგორიცაა სამრეწველო კონტროლი, საავტომობილო ელექტრონიკა და ნივთების ინტერნეტი, მათში კვლავ დომინირებენ უცხოური მიკროკონტროლერები. მწარმოებლების მონოპოლია!

აზია-წყნარი ოკეანის რეგიონის 2019 წლის მიკროკონტროლერების მუშაობის რეიტინგი შემდეგია: 2020 წელს მიკროკონტროლერების გლობალური ბაზრის წილის პერსპექტივიდან გამომდინარე, 32-ბიტიანი მიკროკონტროლერები 62%-ს, 16-ბიტიანი - 23%-ს და 4/8-ბიტიანი - 15%-ს შეადგენენ; მიკროკონტროლერების შიდა აპლიკაციების ბაზრის პერსპექტივიდან, 8-ბიტიანი მიკროკონტროლერები კვლავ გამოიყენება ბაზრის წილის სახით. ღმერთო ჩემო, მაგრამ ტერმინალური პროდუქტების უწყვეტი განახლების, „საგნების ინტერნეტის“ ეპოქაში გამოთვლითი სიმძლავრისადმი ძლიერი მოთხოვნისა და დაბალი ენერგომოხმარების თანხლებით, და ორის საშუალო გასაყიდი ფასის თანდათანობით შემცირების გათვალისწინებით, 32-ბიტიანი მიკროკონტროლერები აუცილებლად ფეთქებად ზრდას გამოიწვევს!

ქვემოთ მოცემულია 30 ადგილობრივი მიკროკონტროლერის მწარმოებლის ძირითადი ინფორმაცია და სტატისტიკური განაწილების რუკა, რომელიც შედგენილია Electronic Engineering Album-ის მიერ 2020 წლის აგვისტოში. საფონდო ბირჟაზე ჩამოთვლილი კომპანიები: 12, მათ შორის 2 ჩამოთვლილია New Third Board-ში და 3 ჩამოთვლილი კომპანიების შვილობილი კომპანია. შტაბ-ბინები: 10 შანხაიში, 7 შენჟენში, 3 პეკინში, 3 ჟუჰაიში, 2 სუჯოუში, თითო-თითო ქინგდაოში, ნანკინში, ჰანჯოუში, ჩონკინგსა და ანჰუიში. ბირთვის არქიტექტურის თვალსაზრისით, Arm არქიტექტურა კვლავ მეინსტრიმულია, რომელიც 55%-ზე მეტს შეადგენს. თუმცა, პოლიტიკის მხარდაჭერის გაღრმავებასთან და ბაზრის წინსვლასთან ერთად, RISC-V-ის წილმაც ზრდის ტენდენცია აჩვენა.

ჩვენ შევაგროვეთ და დავახარისხეთ რამდენიმე ტიპიური შიდა მიკროკონტროლერის მწარმოებლის შედარება. აქედან ასევე შეგვიძლია დავინახოთ თითოეული მწარმოებლის გრძელვადიანი განლაგება სხვადასხვა ინდუსტრიაში, როგორიცაა სამომხმარებლო ელექტრონიკა, ნივთების ინტერნეტი, ახალი ინფრასტრუქტურა და საავტომობილო ელექტრონიკა, საკუთარი ტექნოლოგიებისა და ბაზრის უპირატესობების საფუძველზე.

ჯერ კიდევ 2013 წლის აპრილში, Zhaoyi Innovation-მა ჩინეთში გამოუშვა პირველი 32-ბიტიანი მიკროპროცესორი Arm Cortex-M3 ბირთვზე დაფუძნებული. თითქმის 7 წლიანი უწყვეტი განვითარების შემდეგ, Zhaoyi-ს აქვს Arm ბირთვზე დაფუძნებული მიკროკონტროლერის 24 სრული პროდუქტის ხაზი, 300-ზე მეტი დამატებითი მოდელით, რომლებიც გამოირჩევა მაღალი ეფექტურობით, სერიებს შორის თავსებადობით და სამრეწველო საიმედოობით. შესრულება და განვითარების სიმარტივე. ოფიციალური მონაცემებით, 2017 წლის მაისის მონაცემებით, Zhaoyi-ს 32-ბიტიანი მიკროპროცესორების მიწოდებამ 100 მილიონ ერთეულს გადააჭარბა, ხოლო 2020 წლის ივნისის მონაცემებით, ამ რიცხვმა 400 მილიონ ერთეულს გადააჭარბა.

2019 წლის აგვისტოში, ჟაოიმ ასევე გამოუშვა მსოფლიოში პირველი ზოგადი დანიშნულების მიკროკონტროლერი RISC-V ბირთვზე დაფუძნებული: GD32V სერია. ახალი პროდუქტების პირველი პარტია მოიცავს 14 მოდელს, მათ შორის 4 შეფუთვის ტიპს, მათ შორის QFN36, LQFP48, LQFP64 და LQFP100. და სრულად შეინარჩუნეთ თავსებადობა არსებულ პროდუქტებთან პროგრამული უზრუნველყოფის შემუშავებასა და პინის შეფუთვაში. GD32V სერიის მიკროკონტროლერების მუშაობამ ყველაზე მაღალ სიხშირეზე შეიძლება მიაღწიოს 153 DMIPS-ს, ხოლო CoreMark ტესტმა ასევე მიაღწია შესანიშნავ შესრულებას 360 ქულით. GD32 Cortex-M3 ბირთვით GD32F103-თან შედარებით, მისი მუშაობა 15%-ით გაუმჯობესებულია, ხოლო დინამიური ენერგომოხმარება 50%-ით შემცირებულია. ლოდინის რეჟიმში ენერგიის მოხმარება 25%-ით მცირდება.

მომავალში, GD32 MCU-ის შემდგომი ბაზრის პროდუქტები განვითარდება სამ სფეროში: უკაბელო კავშირი, ულტრა დაბალი ენერგიის მოხმარება და საავტომობილო კლასის პროდუქტები.

无线连接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi多模 ● Sub 1GHz多模 ● UWB 超低功耗 Y2021 ● 电池供礇 ●便携式设备 ● 可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制糳辅助驾驶系统 Chipsea Technology საფონდო კოდი 688595 Chipsea-ს ამჟამინდელი პროდუქტები ძირითადად 4 სფეროსთვისაა: 1) ჯანმრთელობის გაზომვა და სამედიცინო პროდუქტები; 2) ადამიანსა და კომპიუტერს შორის ურთიერთქმედების პროდუქტები; 3) ელექტრული სიგნალის გაზომვის, ენერგიის მართვისა და კონტროლის პროდუქტები; 4) ჭკვიანი სახლის სენსორული პროდუქტები. Chipsea-მ ADC-ით დაიწყო, ADC სფეროში 17 წელია აქტიურად არის ჩართული და MCU-ს სფეროში 12 წლიანი გამოცდილება აქვს. მისი ძირითადი ინოვაცია მომავალში კვლავ ADC+MCU ორმაგ პლატფორმაზე იქნება ფოკუსირებული, რაც უზრუნველყოფს სხვადასხვა დაბალი ენერგომოხმარების, მცირე ზომის, მაღალი სიზუსტის და მაღალი სიზუსტის მახასიათებლებს ნივთების ინტერნეტისთვის. მაღალი ხარისხის სიგნალის ჯაჭვის პროდუქტები!

სმარტ მიკროელექტრონიქსი 2011 წლის მარტში დაარსების დღიდან, სმარტ მიკროელექტრონიქსმა წარმატებით დაასრულა ასობით მიკროკონტროლერის პროდუქტის დიზაინი და პოპულარიზაცია. ამჟამად, Smart Microelectronics-ს მასობრივი მიწოდების აქვს ARM Cortex-M0 და Cortex-M3 ბირთვებზე დაფუძნებული მიკროპროცესორების პროდუქტები, მათ შორის: MM32F სერია მაღალი წარმადობის ბაზრისთვის, MM32L სერია ულტრადაბალი ენერგომოხმარებისა და უსაფრთხოების აპლიკაციებისთვის, MM32W სერია მრავალი უკაბელო კავშირის ფუნქციით, MM32SPIN სერია ძრავის მართვისა და მართვისთვის და OTP ტიპის MM32P სერია და ა.შ. ბაზრის მოთხოვნა მრავალფეროვანი აპლიკაციების სცენარებზე მრავალ სფეროში და მრავალ დონეზე.

ტრადიციული სამომხმარებლო ელექტრონიკის ბაზრისადმი ყურადღების მიქცევის გარდა, Smart Microelectronics ასევე აგრძელებს ინვესტიციების გაძლიერებას ძრავის მართვის ბაზარზე. შეგიძლიათ მიმართოთ Smart Micro-ს მარკეტინგის დირექტორს: ბატონს. ჰუანგ ჟიკაიმ, რომელმაც 2020 წელს შენჟენის მე-15 საავტომობილო ტექნოლოგიების სემინარზე (http://news.ifeng.com/c/7ysBnANAD39) გააზიარა დეტალური პასუხები ისეთ ძირითად საკითხებზე, როგორიცაა ძრავის მართვის ძირითადი გადაწყვეტილებები და ძრავის ენერგიის მოხმარება.

Hangshun ჩიპი Hangshun ჩიპი შენჟენში 2014 წელს დაარსდა. მისი პროგრამული და აპარატურული უზრუნველყოფა სრულად თავსებადია იმპორტირებულ მიკროკონტროლერებთან. მისი ერთ-ერთი მთავარი უპირატესობა ის არის, რომ Hangshun გთავაზობთ დაბალფასიან MCU პროდუქტებს, რომლებსაც ბაზარზე ყველაზე სწრაფად შესვლა შეუძლიათ. ახლახან გამოშვებული 32-ბიტიანი მიკროკონტროლერი HK32F030M, რომლის ფასიც საბოლოო მომხმარებლებისთვის 1 იუანზე ნაკლებია, საბოლოოდ განხორციელდა ერთ-ერთი ყველაზე რთული გარღვევა 32-ბიტიანი კომპიუტერებისთვის, რათა ჩაენაცვლებინათ საშუალო და მაღალი კლასის 8-ბიტიანი/16-ბიტიანი მიკროკონტროლერები! HK32F030M არა მხოლოდ დაბალი ფასით გამოირჩევა, არამედ აქვს 48 მ ძირითადი სიხშირე, 100,000 წაშლის დრო და ა.შ. მისი ფართოდ გამოყენება შესაძლებელია ოქსიმეტრებში, ძრავებში, ჭერის ვენტილატორის განათებაში, კონდიციონერის, მაცივრის კონტროლერებსა და სხვა პროდუქტებში!

მომავალში, Hangshun ჩიპები არა მხოლოდ ზოგადი დანიშნულების მიკროპროცესორების სფეროში გაააქტიურებს ძალისხმევას, არამედ ყურადღებას გაამახვილებს ბაზრის ისეთ ცხელ წერტილებზე, როგორიცაა ქვეყნის ახალი ინფრასტრუქტურა და 5G დიდი მონაცემები ნივთების ინტერნეტისთვის და ა.შ., და თანმიმდევრულად გამოუშვებს ახალ პროდუქტებს მაღალი დონის და სპეციალიზებული SOC სფეროებში.

BYD Semiconductor BYD Semiconductor Co., Ltd., ადრე ცნობილი როგორც Shenzhen BYD Microelectronics Co., Ltd., დაარსდა 2004 წელს. ამჟამად, BYD Semiconductor-ის ძირითადი საქმიანობა მოიცავს სიმძლავრის ნახევარგამტარების, ინტელექტუალური მართვის ინტეგრირებული სქემების, ინტელექტუალური სენსორების და ოპტოელექტრონული ნახევარგამტარების კვლევასა და განვითარებას, წარმოებასა და გაყიდვებს. BYD Semiconductor-ი მიიჩნევს, რომ MCU ჩიპები, როგორც საავტომობილო ელექტრონულ სისტემებში შიდა გამოთვლებისა და დამუშავების ბირთვი, წარმოადგენს ავტომობილების სიღრმისეული განვითარების გასაღებს ელექტრიფიკაციიდან ინტელექტამდე. საავტომობილო ინდუსტრიაში თავისი ნალექების გამო, BYD Semiconductor მიკროკონტროლერების სფეროში 2007 წელს შევიდა. სამრეწველო დონის მიკროკონტროლერებიდან დაწყებული, ის ორმაგ გზას იცავდა: შესრულებასა და საიმედოობას და ამჟამად აქვს სამრეწველო დონის ზოგადი დანიშნულების MCU ჩიპები, სამრეწველო დონის სამ-ერთში MCU ჩიპები და საავტომობილო დონის MCU ჩიპები. მარეგულირებელი დონის 8-ბიტიანი MCU ჩიპი, საავტომობილო დონის 32-ბიტიანი MCU ჩიპი და ბატარეის მართვის MCU ჩიპი და სხვა პროდუქტები. ამ დროისთვის BYD Semiconductor-ის საავტომობილო დანიშნულების მიკროკონტროლერების რაოდენობამ 5 მილიონს გადააჭარბა, ხოლო მიკროკონტროლერების ჯამურმა მიწოდებამ 2 მილიარდს, რამაც მნიშვნელოვანი გარღვევა მოახდინა შიდა მიკროკონტროლერების ბაზარზე.

ჩინეთი მსოფლიოში უდიდესი ავტომობილების წარმოებისა და გაყიდვების ქვეყანაა და ასევე აქვს მსოფლიოში უდიდესი საავტომობილო მიკროკონტროლერული სისტემების ბაზარი. ამჟამად, საშუალო ავტომობილში დაახლოებით 100 მიკროკონტროლერი გამოიყენება. ამ შეფასების თანახმად, ჩემი ქვეყნის საავტომობილო მიკროკონტროლერის ბაზრის საერთო მოცულობა დაახლოებით 2 მილიარდია, ხოლო ბაზრის მოცულობა ათობით მილიარდ იუანს აღწევს. ავტომობილების ახალი ოთხი მოდერნიზაციის (ელექტრიფიკაცია, ინტელექტი, ქსელური კავშირი და გაზიარება) ზრდა კიდევ უფრო გაზრდის მიკროკონტროლერებზე მოთხოვნას.

უცხოურ ბრენდებთან ფასის, პროდუქტის მუშაობის, ტექნიკური მომსახურებისა და ლოჯისტიკური რეაგირების ყოვლისმომცველი სიძლიერის გარდა, რედაქტორი მიიჩნევს, რომ ადგილობრივმა ნახევარგამტარებმა ეკოსისტემის სტრუქტურისა და შინაარსის გაძლიერება უნდა განაგრძონ. STM32-ის მაგალითის სახით აღებით, ST პროდუქტების თითოეული სერიისთვის უზრუნველყოფს აპარატურული და პროგრამული უზრუნველყოფის შემუშავების ინსტრუმენტების სრულ ეკოსისტემას და ქმნის შეუფერხებელ შემუშავების პროცესს ერთიანი განვითარების პლატფორმით, კონფიგურაციიდან, შემუშავებიდან, პროგრამირებიდან თვალყურის დევნებამდე (იხილეთ ქვემოთ მოცემული სურათი).

ამავდროულად, ST-მა ასევე გააშენა პოტენციური მომხმარებელთა ჯგუფების დიდი რაოდენობა მრავალ დონის რესურსების მხარდაჭერით, როგორიცაა ჩინეთის უნივერსიტეტის პროგრამა, ონლაინ პლატფორმები, როგორიცაა ოფიციალური ვებსაიტი/ოფიციალური მიკრო და ონლაინ ტრენინგი.

გარდა ამისა, ST ასევე ხელს უწყობს პარტნიორების კრეატიულობას პარტნიორული პროგრამის მეშვეობით, რაც მომხმარებლებს უფრო მეტ განვითარების რესურსზე წვდომას უადვილებს. Chuangxin Workshop ერთ-ერთი ეკოლოგიური პარტნიორია, რომელიც ყველასთვის უზრუნველყოფს firmware-ის დაშიფვრის და უსაფრთხო ჩაწერის პროდუქტებსა და მომსახურებას. მესამე მხარის პარტნიორები არა მხოლოდ უზრუნველყოფენ აპარატურულ რესურსებს, როგორიცაა აპარატურის შემუშავების დაფები, დებაგერები და ჩამწერები, არამედ უზრუნველყოფენ პროგრამის firmware-ის სერვისებს (firmware-ის დაშიფვრა, firmware-ის უსაფრთხოების ჩაწერა, firmware-ის ღრუბლოვანი ჩაწერა და ა.შ.) ორმხრივად მომგებიანად.

„მსოფლიოში სწორი გზა ცხოვრების ცვალებადობაა“ აღებულია მაო ძედუნის 1949 წელს დაწერილი წიგნიდან „შვიდი კანონი - სახალხო განმათავისუფლებელი არმია იკავებს ნანკინს“. ის კარგ ხასიათზე იყო, როდესაც 23 აპრილს პეიპინში, სიანშანში, შუანცინის ვილაში, სახალხო განმათავისუფლებელი არმიის მიერ ნანკინის ოკუპაციის შესახებ სასიხარულო ამბავი გაიგო და ეს ლექსი დაწერა.

ორიგინალი ტექსტი ასეთია: ჟონგშანში ქარი და წვიმა გაყვითლდა და მილიონობით გმირმა მდინარე გადაკვეთა.

ვეფხვი და დრაკონი წარსულზე უკეთესია, სამყარო კი თავდაყირა და დიდსულოვანია.

მიზანშეწონილია გამოიყენოს დარჩენილი მამაცები ღარიბი ბანდიტების დასადევნად და არა სწავლის მბრძანებელი.

თუ ცა შეყვარებულია, ცაც ძველია და სამყაროს სწორი გზა პერიპეტიებია.

ყველაფერი მუდმივად ვითარდება, განახლდება და იცვლება, ეს გარდაუვალი კანონია! ჩინეთი მსოფლიოში უდიდეს სამომხმარებლო ბაზარზე მდებარეობს, აქვს ბუნებრივი ბაზრის გამოყენების უპირატესობები და ჰყავს შესანიშნავი ინდუსტრიის სპეციალისტები. ამის საფუძველზე, შიდა MCU ინდუსტრიას ჯერ კიდევ გრძელი გზა აქვს გასავლელი. არ უნდა ჩქარობდეს და ბრმად არ უნდა ითვალისწინებდეს კუთხეებს. გასწრებისას და მოკლე გზების გადალახვისას, თქვენ უნდა აირჩიოთ „სწორი გზა“ და მიიღებთ სწორ შედეგს!

შენიშვნა: ეს სტატია ინტერნეტიდან არის აღებული ინტელექტუალური საკუთრების უფლებების დაცვის მხარდასაჭერად. გთხოვთ, მიუთითოთ ორიგინალი წყარო და გადაბეჭდვის ავტორი. თუ რაიმე დარღვევა იქნება, გთხოვთ, დაგვიკავშირდეთ მის წასაშლელად.

ვინ განაახლებს ელექტრონული განაწილების ახალ წესრიგს?

2022-03-08

870

ტრადიციული ინდუსტრიები ასვლას ჰგავს და მთები იქ არის. თუ მოითმინე და გაუძლო, შეიძლება მთის წვერზე ახვიდე. ინტერნეტი ცოტათი სერფინგს ჰგავს. თუ ტალღას დაარტყამ, შენ დაეწიე მას.

粤公网安备44030002007346号

粤公网安备44030002007346号