მომსახურების ცხელი ხაზი

დღიურები

დღიურები

როგორ ფიქრობს Citigroup მისი ნახევარგამტარული პროდუქტების მიწოდების ჯაჭვის უსაფრთხოებაზე (4: ნახევარგამტარული წარმოების მოწყობილობა)

2022-03-08

822

(გაგრძელება ნაწილიდან I: ინტეგრირებული წრედის დიზაინი, ნაწილი II: ინტეგრირებული სქემების წარმოება, ნაწილი III: ძირითადი შეფუთვა, ტესტი და გაფართოებული შეფუთვა)

5. ნახევარგამტარული პროდუქტების წარმოების მოწყობილობა

(1) მცირე და საშუალო საწარმოების ნახევარგამტარული წარმოების აღჭურვილობის მონახაზი

არსებობს მრავალი სახის ნახევარგამტარული პროდუქტების გადამამუშავებელი და წარმოების აღჭურვილობა, რომლებიც გამოიყენება მცირე და საშუალო საწარმოების მიერ ნახევარგამტარების წარმოების ხაზის თითოეულ პროცესში. არსებობს ნახევარგამტარული აღჭურვილობა (წინასწარი დამუშავება) შიშველი ვაფლის (მასალების) წარმოებისთვის, აღჭურვილობა შიშველი ვაფლის საბოლოო ვაფლებად დასამუშავებლად (დამუშავების შემდგომ) და აღჭურვილობა ფოტონიღბების წარმოებისთვის (ნიღბების წარმოება). ჩიპმწარმოებლებს საწარმოო ხაზებზე სჭირდებათ სხვადასხვა ფრონტის აღჭურვილობა. რთული წინა ნაწილის ნახევარგამტარების დამზადების აღჭურვილობის ღირებულება არის ნახევარგამტარული ქარხნების მაღალი ღირებულების მთავარი მიზეზი, მათ შორის ულტრასუფთა ქარხნების მშენებლობის ღირებულების ჩათვლით.

წინა ნაწილის ნახევარგამტარული წარმოების მოწყობილობა მოიცავს მოწყობილობას ჩიპების დამზადების პროცესებისთვის, როგორიცაა ფოტოლითოგრაფია, ოხრაცია, დოპინგი ან იონური იმპლანტაცია, დეპონირება, გაპრიალება ან ქიმიური მექანიკური პლანარიზაცია. განსაკუთრებული აღნიშვნის ღირსია ლითონის ორგანული ქიმიური ორთქლის დეპონირების მოწყობილობა (MOCVD), სპეციალური ტიპის დეპონირების მოწყობილობა, რომელიც ათავსებს გარკვეული ლითონების თხელ ფენებს, რომლებიც ძირითადად გამოიყენება ნაერთი ნახევარგამტარების წარმოებისთვის, მათ შორის GaAs და GaN-ზე დაფუძნებული.

უკანა ნაწილის ნახევარგამტარული წარმოების აღჭურვილობა SME მოიცავს ATP და მოწინავე შესაფუთ აღჭურვილობას.

(2) არსებული მდგომარეობა

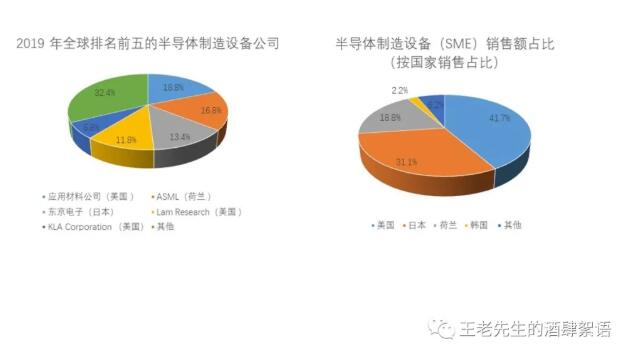

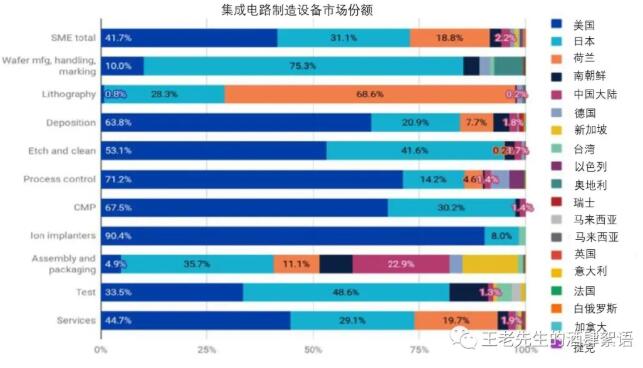

ნახევარგამტარების წარმოების აღჭურვილობაში დომინირებს აშშ-ს (გაყიდვების შემოსავლის 41.7%), იაპონიის (31.1%) და ნიდერლანდების (18.8%) კომპანიები. სამხრეთ კორეას 2.2%-იანი წილი უჭირავს, ხოლო დარჩენილი დაახლოებით 6.2% ჩინეთს, გერმანიას, ტაივანს, ისრაელს, კანადას და სამხრეთ-აღმოსავლეთ აზიისა და ევროპის სხვა ქვეყნებს უჭირავთ. სამხრეთ კორეის ნახევარგამტარების წარმოების აღჭურვილობის მწარმოებლების უმეტესობა Samsung-ს ან SK Hynix-ს ეკუთვნის, ამ სამხრეთ კორეის ნახევარგამტარების აღჭურვილობის კომპანიების მთავარი მომხმარებლები სამხრეთ კორეის ნახევარგამტარების კომპანიები არიან. მიუხედავად იმისა, რომ არსებობს ჩინური კომპანია, რომელიც სხვადასხვა ტიპის ნახევარგამტარების წარმოების აღჭურვილობას აწარმოებს, ჩინურ კომპანიებს ნახევარგამტარების წარმოების აღჭურვილობის არცერთ კატეგორიაში მნიშვნელოვანი წილი არ აქვთ, გარდა უკანა აწყობის, შეფუთვის აღჭურვილობისა და MOCVD-ის.

მთლიანობაში, აშშ-ს უკავია წინა ნაწილის ნახევარგამტარული წარმოების აღჭურვილობის გლობალური წარმოების დიდი წილი, გარდა ლითოგრაფიული აღჭურვილობის წარმოებისა, რომელიც კონცენტრირებულია ნიდერლანდებსა და იაპონიაში. შეერთებულ შტატებს ასევე უკავია სატესტო აღჭურვილობის გლობალური წარმოების დიდი წილი. ამის საპირისპიროდ, შეერთებულ შტატებს აქვს შედარებით მცირე საბაზრო წილი გლობალური ნახევარგამტარების წარმოების აღჭურვილობის წარმოებაში (შეკრება და შეფუთვა), ხოლო ჩინეთს აქვს მნიშვნელოვანი წილი. მიუხედავად იმისა, რომ ჩინეთი ამჟამად დიდად არის დამოკიდებული არაჩინური წარმოების ნახევარგამტარული წარმოების მოწყობილობებზე (გარდა შეფუთვისა და MOCVD-ისა), ის დიდ ინვესტიციას ახორციელებს ასეთი აღჭურვილობის წარმოებაზე ფოკუსირების მიზნით. ეს ინვესტიციები ბენეფიციარ კომპანიებს აძლევს მნიშვნელოვან უპირატესობას სხვა კომპანიებთან შედარებით უახლესი ჩიპური აღჭურვილობის განვითარებასა და წარმოებაში.

როგორც ქვემოთ მოყვანილი დიაგრამა გვიჩვენებს, მიუხედავად იმისა, რომ აშშ-ს აქვს საბაზრო წილი მცირე და საშუალო ბიზნესის უმეტესობის წარმოებაში, გამონაკლისი არის ლითოგრაფიული სკანირების/სტეპერ აღჭურვილობა, რომელიც თითქმის მთლიანად დამზადებულია ჰოლანდიური კომპანიის ASML და იაპონური კომპანიების Nikon და Canon-ის მიერ. ლითოგრაფიული აპარატებისთვის ASML (ნიდერლანდები) არის EUV სტეპერების/სკანერების ერთადერთი მწარმოებელი, რომლებიც გადამწყვეტია 5 ნმ ან ნაკლები ხაზის სიგანის მქონე ინტეგრირებული სქემების წარმოებისთვის. თუმცა, ნახევარგამტარების მხოლოდ ორი მწარმოებელი, TSMC და Samsung, ამჟამად იყენებს EUV მანქანებს წარმოებაში, ერთი მოწყობილობის ღირებულება 100 მილიონ დოლარზე მეტია. ASML და Nikon ორივე აწარმოებენ ღრმა ულტრაიისფერი (DUV) ლითოგრაფიის აპარატებს, რომლებიც ასხივებენ სინათლის სხივს ფოტონიღბის მეშვეობით და ქმნიან ფოტომასკის ნიმუშის შემცირებულ სურათს ვაფლზე. ნიდერლანდებისა და იაპონიის გარეთ, აშშ-სა და სხვა ქვეყნების ლითოგრაფიული აღჭურვილობის წილი ძირითადად განკუთვნილია სპეციფიკური დაბალი მოცულობის ჩიპებისთვის ან ფოტონიღბების დასამზადებლად.

ნახევარგამტარული საწარმოო აღჭურვილობის კომპლექტს შეიძლება ჰქონდეს 100+ ნაწილი, ხოლო ნახევარგამტარული წარმოების მოწყობილობების ნაწილები და აქსესუარები ინდუსტრიაში ყველაზე დიდი სავაჭრო კატეგორიაა. მწარმოებლების აღწერის კვლევის მიხედვით, აშშ-ში ნახევარგამტარული წარმოების აღჭურვილობის გაყიდვების შემოსავლის ნახევარი მიდის კომპონენტებსა და სხვა მასალებზე. 130-ზე მეტი ამერიკული კომპანია აწვდის მნიშვნელოვან კომპონენტებს უცხოური კომპანიების მიერ გაყიდული აღჭურვილობისთვის. აღსანიშნავია, რომ Cymer (აშშ) აწარმოებს ლაზერებს ASML-ის EUV სტეპერ/სკანერის ლითოგრაფიის აპარატებისთვის. ASML-მა შეიძინა Cymer 2013 წელს, მაგრამ Cymer რჩება ASML-ის დამოუკიდებელ ოპერაციულ ერთეულად აშშ-ში.

შეზღუდული ბაზრებისა და მომხმარებლების გამო გაყიდვების ციკლური ბუნების გამო, მსხვილი აღჭურვილობის კომპანიები აწარმოებენ ერთზე მეტ ტიპის აღჭურვილობას, რათა უზრუნველყონ მომხმარებლების სრული კომპლექტი აღჭურვილობისა და ტექნიკური პარამეტრებით. ლითოგრაფიის სტეპერ/სკანერის აღჭურვილობის კომპანიები, როგორიცაა ASML, გამონაკლისია ამ წესიდან, აღჭურვილობის უნიკალური ტექნოლოგიის გამო. Lam Research, Tokyo Electron (TEL) ფოკუსირებულია დეპონირებასა და ატვირვაზე, ხოლო KLA ყურადღებას ამახვილებს მეტროლოგიასა და ინსპექტირებაზე.

იაპონიასა და ნიდერლანდებში ტყვიის ერთ-ერთი გამონაკლისია MOCVD აღჭურვილობა, რომელიც გამოიყენება სილიციუმის გარდა სხვა მასალებისგან, როგორიცაა GaN და GaAs, დამზადებული ნახევარგამტარების წარმოებისთვის, მათ შორის LED-ების, ლაზერული დიოდების და სხვა ფოტონური ჩიპების, სიმძლავრის/RF მოწყობილობების და მზის უჯრედების ჩათვლით. როგორც ზემოთ აღინიშნა, GaN ჩიპებს სტრატეგიული თავდაცვითი მნიშვნელობა აქვთ. MOCVD აღჭურვილობას აწარმოებენ Veeco (აშშ), Aixtron (გერმანია) და AMEC (ჩინეთი). ჩინეთი ცდილობს MOCVD ბაზარზე საბაზრო წილის მოპოვებას შესყიდვების გზით. 2016 წელს, ჩინურმა სუბიექტმა Fujian Grand Chip Investment Fund-მა, კომპანიამ, რომელიც შეიქმნა გარიგებისთვის, რომელიც მოიცავდა სახელმწიფო და რეგიონულ საკუთრებაში არსებულ ინსტიტუტებს, სცადა Aixtron-ის შეძენა, მაგრამ გარიგება დაბლოკა პრეზიდენტმა ობამამ შეერთებულ შტატებში უცხოური ინვესტიციების კომიტეტის (CFIUS) მიერ განხილვის შემდეგ, პოტენციურად შემძენმა უარი თქვა შესყიდვის შეთავაზებაზე.

ოქროპირის აღჭურვილობის საუკეთესო სამი კომპანიაა Lam Research (აშშ), Tokyo Electron (იაპონია) და Applied Materials (აშშ). ჩინურ კომპანიებს, მათ შორის AMEC-ს, აქვთ გარკვეული გამოცდილება ოხრებში და შეუძლიათ უზრუნველყონ აღჭურვილობა დაბალი დონის აპლიკაციებისთვის, თუმცა მათი ბაზრის წილი მხოლოდ 1%-ს შეადგენს.

აშშ-ს აქვს შედარებით მცირე საბაზრო წილი (4.9%) უკანა შეფუთვის მცირე და საშუალო ბიზნესებში, წინა ნაწილის ნახევარგამტარული წარმოების აღჭურვილობასთან შედარებით. შეფუთვის აღჭურვილობის ყველაზე დიდი წილი იაპონიას აქვს (35.7%), შემდეგ მოდის ჩინეთი (22.9%) და ნიდერლანდები (11.1%). თუმცა, ამერიკული Kulicke and Soffa არის ნახევარგამტარული შეფუთვის აღჭურვილობის წამყვანი კომპანია. აშშ და იაპონია ლიდერობენ სატესტო აღჭურვილობაში (ATP), შესაბამისად, 33.5% და 48.6% ბაზრის წილით.

(3) ნახევარგამტარული წარმოების აღჭურვილობა, შეერთებული შტატების რისკი

დამოკიდებულება უცხოურ (არაამერიკული) გაყიდვებზე:

მიუხედავად იმისა, რომ აშშ-ს ნახევარგამტარული წარმოების აღჭურვილობის ბაზრის დიდი წილი უჭირავს, აშშ-ის მწარმოებლები მნიშვნელოვნად არიან დამოკიდებულნი უცხოურ გაყიდვებზე. ნახევარგამტარული წარმოების აღჭურვილობის უდიდესი ბაზრები ტაივანი, ჩინეთი და სამხრეთ კორეა ნახევარგამტარული წარმოების აღჭურვილობის უდიდესი ბაზრებია. მიუხედავად იმისა, რომ ტაივანი, სავარაუდოდ, 2021 და 2022 წლებში ნახევარგამტარული წარმოების აღჭურვილობის უდიდესი ბაზრის პოზიციას დაიბრუნებს ჩიპების ქარხნებისთვის საჭირო დიდი ხარჯების გამო, Applied Materials-ისა და Lam Research-ის ცნობით, 2020 წელს მისი მთლიანი შემოსავლის დაახლოებით 90% აშშ-ს გარეთ გაყიდვებიდან მოდის. Lam Research-ის შემოსავალი ჩინეთიდან 2018 წლის 16%-დან 2020 წელს 31%-მდე გაიზარდა. შედეგად, აშშ-ის ნახევარგამტარული წარმოების აღჭურვილობის მწარმოებლებზე აშშ-ჩინეთის სავაჭრო შეზღუდვები ან აზიაში მოთხოვნის მოულოდნელი ცვლილებები მნიშვნელოვნად დაზარალდება. შედეგად მიღებული ზემოქმედება შეიძლება გაცილებით მეტი იყოს, ვიდრე მიმდინარე შემოსავლების შემცირება, რადგან ნახევარგამტარული მწარმოებლები გარკვეულწილად მოწყობილობების ლოკდაუნს განიცდიან და მოწყობილობების მომწოდებლების შეცვლა ძვირადღირებულ რედიზაინს მოითხოვს. მაგალითად, Lam Research-მა თავის 2020 წლის ყოველწლიურ ანგარიშში აღნიშნა: „როგორც კი ნახევარგამტარების მწარმოებელი ვალდებულებას იღებს კონკურენტის ნახევარგამტარების წარმოების აღჭურვილობის შეძენაზე, მწარმოებელი, როგორც წესი, აგრძელებს ამ კონკურენტის აღჭურვილობის შეძენას, რაც მომავალში ჩვენთვის ამ მომხმარებლისთვის ჩვენი გაყიდვას ართულებს.“ გარდა ამისა, ნახევარგამტარების წარმოების აღჭურვილობის გაყიდვები შემოიფარგლება მხოლოდ უნივერსიტეტებითა და ნახევარგამტარების წარმოების კომპანიებით, რომლებსაც ფლობენ ქარხნები. ნახევარგამტარების წარმოების აღჭურვილობის კომპანიებს არ შეუძლიათ თავიანთი მომხმარებელთა ბაზის გაზრდა ამ კატეგორიების გარეთ, რადგან ასეთი აღჭურვილობა უნიკალურია ნახევარგამტარების ინდუსტრიისთვის.

ჩინეთის სუბსიდიები ნახევარგამტარული საწარმოო აღჭურვილობის წარმოებისთვის ამახინჯებს ბაზარს:

გარდა ამისა, ჩინეთი გეგმავს მნიშვნელოვანი სუბსიდიების გაცემას ქვეყანაში ნახევარგამტარული წარმოების აღჭურვილობის წარმოების დასაფინანსებლად. ჩინეთის ეროვნული ინტეგრირებული მიკროსქემის ინდუსტრიის საინვესტიციო ფონდის მეორე ფაზა ფოკუსირებულია ოქროვის მანქანებზე, დეპონირების მოწყობილობებზე, ტესტირებისა და ვაფლის გამწმენდ მოწყობილობებზე, დაფინანსებით 28.9-დან 47 მილიარდ დოლარამდე. სუბსიდიები ინარჩუნებს ჩინურ კომპანიებს ბიზნესში, მიუხედავად იმისა, რომ უმეტესობა წამგებიანი ჩანს. მაგალითად, ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის (OECD) თანახმად, „სახელმწიფო კაპიტალის ინექციებმა აშკარა გავლენა მოახდინა ნახევარგამტარების ჩინელი მწარმოებლების ფინანსურ მაჩვენებლებზე“, სადაც კორპორატიული აქტივების ზრდა არ შეესაბამებოდა მომგებიანობის ზრდას. . ეს სუბსიდიები ჩინურ კომპანიებს აძლევს სახსრებს, რათა ინვესტიციები განახორციელონ კვლევასა და განვითარებაში შემდეგი თაობის ნახევარგამტარების წარმოებაში, რაც მათ მნიშვნელოვან უპირატესობას ანიჭებს არაჩინურ კომპანიებთან შედარებით, რომლებიც არ იღებენ ასეთ სუბსიდიებს. წარსულისგან განსხვავებით, ნახევარგამტარების წარმოების აღჭურვილობის მწარმოებლები დღეს თავს არიდებენ ინვესტირებას R&D-ში შემდეგი თაობის ვაფლის ზომისთვის, იმის გათვალისწინებით, რომ მნიშვნელოვანი R&D და კაპიტალური ხარჯებია ნახევარგამტარული წარმოების აღჭურვილობა და გაურკვევლობა, როდის და სად განხორციელდება მოწინავე ჩიპების წარმოება. .

დაკავშირებული რეკომენდაციები

粤公网安备44030002007346号

粤公网安备44030002007346号