Service Hotline

Blogs

Blogs

Wéi denkt Citigroup un d'Sécherheet vu senger Halbleiterproduktversuergungskette (4: Hallefleitproduktiounsausrüstung)

2022-03-08

822

(Weider vum Deel I: Integréiert Circuit Design, Deel II: Integréiert Circuit Fabrikatioun, Deel III: Basis Verpakung, Test, an fortgeschratt Verpakung)

5. Semiconductor Produit Fabrikatioun Equipement

(1) Outline vun Semiconductor Manufacturing Ausrüstung kleng a mëttel Entreprisen

Et gi vill Aarte vu Halbleiterprodukter Veraarbechtung a Fabrikatiounsausrüstung, déi vu klengen a mëttelgrousse Betriber an all Prozess vun der Hallefleitproduktiounslinn benotzt gëtt. Et gi semiconductor-spezifesch Ausrüstung (Virveraarbechtung) fir d'Fabrikatioun vun bloe Waferen (Materialien), Ausrüstung fir bloe Waferen an endgülteg Waferen ze veraarbechten (Postveraarbechtung), an Ausrüstung fir Fotomasken ze fabrizéieren (Maskeproduktioun). Chipmakers brauchen eng Vielfalt vu Front-End Ausrüstung op hire Produktiounslinnen. D'Käschte fir komplex Front-End Halbleiter Fabrikatiounsausrüstung sinn e wesentleche Grond fir déi héich Käschte vun Halbleiter Fabriken, dorënner d'Käschte fir ultra-propper Fabriken ze bauen.

Front-End Halbleiter Fabrikatioun Ausrüstung enthält Ausrüstung fir Chipfabrikatiounsprozesser wéi Photolithographie, Ätzen, Doping oder Ionimplantatioun, Oflagerung, Polieren oder chemesch mechanesch Planariséierung. Besonnesch bemierkenswäert sinn metall-organesch chemesch Dampdepositioun (MOCVD) Ausrüstung, eng spezifesch Aart vun Oflagerungsausrüstung déi dënn Schichten vu bestëmmte Metalle deposéiert, haaptsächlech benotzt fir Verbindungshalbleiteren ze produzéieren, dorënner déi op GaAs a GaN baséiert.

Back-End semiconductor Fabrikatioun Equipement SME enthält ATP an fortgeschratt Verpakung Equipement.

(2) Aktuell Situatioun

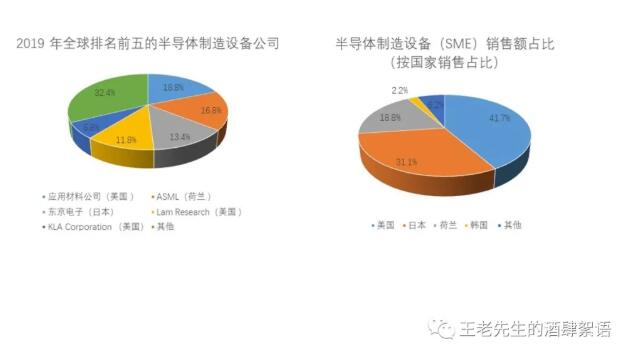

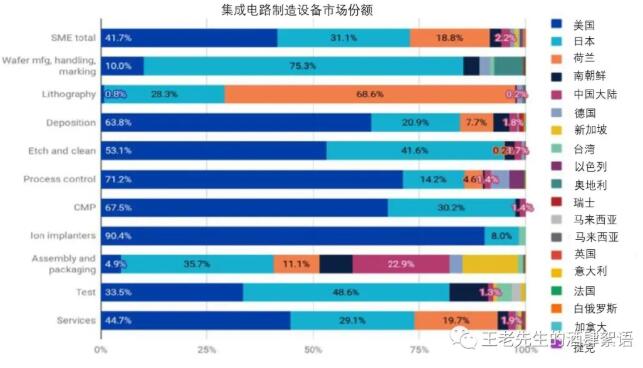

Semiconductor Fabrikatiounsausrüstung gëtt dominéiert vun Firmen an den USA (41.7% Undeel a punkto Ofsaz Einnahmen), Japan (31.1%) an Holland (18.8%). Südkorea huet en Undeel vun 2.2%, mat de verbleiwen ongeféier 6.2% gedeelt vu China, Däitschland, Taiwan, Israel, Kanada, an aner Länner a Südostasien an Europa. Déi meescht vun de südkoreanesche Halbleiter-Fabrikatiounsausrüstungshersteller sinn am Besëtz vu Samsung oder SK Hynix, d'Haaptcliente vun dëse südkoreanesche Halbleiterausrüstungsfirmen sinn südkoreanesch Hallefleitfirmen. Och wann et och eng chinesesch Firma gëtt déi verschidden Aarte vu Halbleiterfabrikatiounsausrüstung fabrizéiert, hunn Chinesesch Firmen net e wesentlechen Undeel vun enger Halbleiterfabrikatiounsausrüstungskategorie ausser Back-End Assemblée, Verpackungsausrüstung a MOCVD.

Alles an allem stellt d'USA e groussen Undeel vun der globaler Produktioun vun de meeschte Front-End Hallefleitproduktiounsausrüstung aus, mat Ausnam vun der Lithographieausrüstungsproduktioun déi an Holland a Japan konzentréiert ass. D'US stellt och e groussen Undeel vun der globaler Produktioun vu Back-End Testausrüstung aus. Am Géigesaz, hunn d'USA e relativ klengen Maartundeel an der globaler Back-End-Halbleiter-Produktiounsausrüstungsfabrikatioun (Montage- a Verpackungsausrüstung), während China e groussen Undeel huet. Wärend China de Moment héich ofhängeg ass op net-chinesesch Quelle Semiconductor Produktiounsausrüstung (ausser fir Verpakung a MOCVD), investéiert et schwéier fir sech op d'Produktioun vun esou Ausrüstung ze fokusséieren. Dës Investitioune ginn de Beneficiaire Firmen e wesentleche Virdeel bei der Entwécklung an der Produktioun vun modernsten Chipausrüstung par rapport zu anere Firmen.

Wéi d'Grafik hei ënnen weist, wärend d'USA e wesentleche Maartundeel an der Produktioun vun de meeschte Front-End SMEs hunn, ass déi bemierkenswäert Ausnam Lithographie Scan / Stepper Ausrüstung, déi bal ganz vun der hollännescher Firma ASML a japanesch Firmen Nikon a Canon gemaach gëtt. Fir Lithographiemaschinnen ass ASML (Holland) deen eenzege Produzent vun EUV Stepper / Scanner, déi kritesch sinn fir d'Produktioun vun integréierte Circuiten mat Linnenbreet vu 5 nm oder manner. Wéi och ëmmer, nëmmen zwee Hallefleithersteller, TSMC a Samsung, benotzen de Moment EUV Maschinnen an der Produktioun, mat engem eenzegen Apparat deen méi wéi $ 100 Milliounen kascht. ASML an Nikon fabrizéieren allebéid déif ultraviolet (DUV) Lithographiemaschinnen déi e Liichtstrahl duerch eng Fotomask projizéieren an e verklengert Bild vum Fotomask Muster op der Wafer erstellen. Ausserhalb vun Holland a Japan ass den Undeel vun den USA an anere Länner u Lithographieausrüstung haaptsächlech fir spezifesch Low-Volumen Chips oder fir Fotomasken ze maachen.

Eng Rei vun semiconductor Fabrikatioun Equipement kann esou vill wéi 100+ Deeler hunn, an semiconductor Fabrikatioun Equipement Deeler an Accessoiren sinn déi gréisste Handel Kategorie an der Industrie. No der Manufacturers Census Ëmfro, geet d'Halschent vun den US Hallefleiter Fabrikatiounsausrüstung Verkafsrecetten un Komponenten an aner Materialien. Méi wéi 130 US Firmen liwweren kritesch Komponenten fir Ausrüstung déi vun auslännesche Firmen verkaaft gëtt. Notamment fabrizéiert Cymer (USA) Laser fir ASML's EUV Stepper / Scanner Lithographie Maschinnen. ASML huet Cymer am Joer 2013 kaaft, awer Cymer bleift eng onofhängeg US-baséiert Operatiounseenheet vun ASML.

Wéinst der zyklescher Natur vum Verkaf wéinst limitéierter Mäert a Clienten, fabrizéieren déi meescht grouss Ausrüstungsfirmen méi wéi eng Zort Ausrüstung fir Clienten eng komplett Suite vun Ausrüstung an Ënnerhaltoptiounen ze bidden. Lithographie Stepper / Scanner Ausrüstungsfirmen wéi ASML sinn Ausnahmen zu dëser Regel wéinst der eenzegaarteger Technologie vun der Ausrüstung. Lam Research, Tokyo Electron (TEL) konzentréiert sech op Oflagerung an Ätzen, während KLA sech op Metrologie an Inspektioun konzentréiert.

Eng Ausnam zu der Lead a Japan an Holland ass MOCVD Ausrüstung, déi benotzt gëtt fir Hallefleit aus anere Materialien wéi Silizium wéi GaN a GaAs ze produzéieren, dorënner LEDs, Laserdioden an aner photonesch Chips, Kraaft / RF Apparater a Solarzellen. Wéi uewen ernimmt, hunn GaN Chips strategesch defensiv Implikatiounen. MOCVD Ausrüstung gëtt vu Veeco (USA), Aixtron (Däitschland) an AMEC (China) hiergestallt. China probéiert Maartundeel am MOCVD Maart duerch Acquisitioune ze gewannen. Am Joer 2016 huet d'chinesesch Entitéit Fujian Grand Chip Investment Fund, eng Firma gegrënnt fir den Deal, dorënner staatlech a regional Besëtzer Institutiounen, probéiert Aixtron ze kréien, awer den Deal gouf vum President Obama blockéiert no enger Iwwerpréiwung vum Comité fir Auslännesch Investitiounen an den USA (CFIUS), potenziell vum Acquisiteur huet d'Iwwerhueloffer opginn.

Déi Top dräi Firme fir Ätsausrüstung sinn Lam Research (US), Tokyo Electron (Japan), an Applied Materials (US). Chinesesch Firmen, dorënner AMEC, hunn e puer Expertise am Ätzen a kënnen Ausrüstung fir Low-End Uwendungen ubidden, awer hire Maartundeel ass nëmmen ongeféier 1%.

D'USA hunn e relativ klengen Maartundeel (4.9%) an Back-End Verpackungs-SMEs am Verglach mat Front-End Semiconductor Fabrikatiounsausrüstung. Japan huet de gréissten Undeel vu Verpackungsausrüstung (35.7%), gefollegt vu China (22.9%) an Holland (11.1%). Wéi och ëmmer, US-baséiert Kulicke a Soffa ass eng féierend Hallefleitverpackungsausrüstungsfirma. D'USA a Japan féieren de Wee am Back-End Testausrüstung (ATP) mat 33.5% respektiv 48.6% Maartundeel.

(3) Semiconductor Fabrikatioun Equipement, de Risiko vun den USA

Ofhängegkeet op auslännesch (net-US) Verkaf:

Wärend d'USA e groussen Undeel vum Hallefleitproduktiounsausrüstungsmaart hunn, sinn d'US Produzenten héich ofhängeg vun auslännesche Verkaf. Als de gréisste semiconductor Hiersteller, Taiwan, China a Südkorea sinn déi gréisste Mäert fir semiconductor Produktioun Equipement. Och wann Taiwan erwaart seng Positioun als de gréisste Maart fir Hallefleitproduktiounsausrüstung am Joer 2021 an 2022 z'erhalen, wéinst de schwéieren Ausgaben erfuerderlech vun Chipfabriken, bericht Applied Materials a Lam Research datt ongeféier 90% vu sengem Gesamt 2020 Einnahmen aus Netz kommen. - US Verkaf. D'Recetten vum Lam Research aus China eropgaang vun 16% am Joer 2018 op 31% am Joer 2020. Als Resultat sinn d'US Hallefleitproduktiounsausrüstungshersteller e Risiko fir wesentlech vun US-China Handelsbeschränkungen oder onerwaart Nofro Ännerungen an Asien beaflosst ze ginn. Deen resultéierende Impakt kéint wäit iwwer den aktuelle Revenu erofgoen, well Hallefleithersteller e Grad vun Apparatverschloss erliewen, an d'Verännerung vun Apparater Fournisseuren erfuerdert deier Neidesignen. Zum Beispill, huet Lam Research a sengem Joresrapport 2020 bemierkt, "Wann e Hallefleiter Hiersteller engagéiert sech fir d'Halbleiterfabrikatiounsausrüstung vun engem Konkurrent ze kafen, hält den Hiersteller normalerweis weider d'Ausrüstung vum Konkurrent ze kafen, wat et méi schwéier mécht fir eis un dee Client an Zukunft ze verkafen. . Ausrüstung." Zousätzlech ass de Verkaf vun Halbleiterproduktiounsausrüstung limitéiert op Universitéiten an Halbleiterfabrikatiounsfirmen, déi Fabriken besëtzen, fir hir Clientebasis ausserhalb vun dëse Kategorien ze wuessen, well sou Ausrüstung eenzegaarteg ass fir d'Halbleiterindustrie.

Chinesesch Subventiounen fir d'Produktioun vun Semiconductor Fabrikatioun Equipement verzerren de Maart:

Zousätzlech plangt China substantiell Subventiounen ze bidden fir d'Produktioun vun Hallefleitproduktiounsausrüstung am Land ze finanzéieren. Déi zweet Phas vum China National Integrated Circuit Industry Investment Fund konzentréiert sech op Ätzemaschinnen, Oflagerungsausrüstung, Testen a Waferreinigungsausrüstung, mat Finanzéierung vun $ 28.9 bis $ 47 Milliarde. D'Subventiounen halen Chinesesch Firmen am Geschäft, och wann déi meescht net rentabel schéngen. Zum Beispill, laut der Organisatioun fir wirtschaftlech Zesummenaarbecht an Entwécklung (OECD), "Regierung Kapitalinjektiounen hunn e kloeren Impakt op d'finanziell Leeschtung vun de chinesesche Hallefleitproduzenten", wou d'Erhéijung vun de Firmenverméigen net vum Wuesstum vun der Rentabilitéit entsprécht. . Dës Subventiounen ginn chinesesch Firmen mat Fongen fir an d'Fuerschung an d'Entwécklung an der nächster Generatioun Hallefleitfabrikatioun ze investéieren, wat hinnen e wesentleche Virdeel iwwer net-chinesesch Firmen gëtt, déi net esou Subventiounen kréien. Am Géigesaz zu der Vergaangenheet sinn d'Hallefleiterproduktiounsausrüstungshersteller haut zéckt ze investéieren an R&D fir Wafergréissten vun der nächster Generatioun, wéinst de wesentleche R&D a Kapitalausgaben fir Hallefleitproduktiounsausrüstung ze fabrizéieren an d'Onsécherheet vu wéini a wou féierend Chipproduktioun gemaach gëtt. .

Zesummenhang Recommandatiounen

粤公网安备44030002007346号

粤公网安备44030002007346号