सेवा हॉटलाइन

ब्लॉग्ज

ब्लॉग्ज

सिटीग्रुप त्याच्या सेमीकंडक्टर उत्पादन पुरवठा साखळीच्या सुरक्षिततेचा कसा विचार करतो (एक: एकात्मिक सर्किट डिझाइन एंटरप्राइझ)

2022-03-08

924

[प्रस्तावना] फेब्रुवारी २०२१ मध्ये, सिटीग्रुपचे अध्यक्ष जो बायडेन यांनी कार्यकारी आदेश क्रमांक १४०१७ वर स्वाक्षरी केली. या आदेशानुसार, त्यांच्या सरकारला सेमीकंडक्टर, नवीन ऊर्जा बॅटरी, दुर्मिळ खनिजे आणि वैद्यकीय पुरवठा या चार प्रमुख क्षेत्रांमधील पुरवठा साखळ्यांचा सर्वसमावेशक आढावा घेणे आवश्यक आहे. याचा उद्देश धोके ओळखणे, त्रुटी दूर करणे आणि पुरवठा साखळीची लवचिकता सुधारण्यासाठी धोरणे विकसित करणे हा आहे. जेव्हा सेनापतीने या आदेशावर स्वाक्षरी केली, तेव्हा त्यांनी "खेळ्यांअभावी नाल फेकून द्यावी लागते. नालांअभावी घोडा हरवतो," इत्यादी म्हणी उद्धृत केल्या, ज्या एकामागोमाग एक लागू होत गेल्या. पुरवठा साखळीतील अगदी लहानशी चूकही अमेरिकेची सुरक्षा, रोजगार, कुटुंबे आणि समाजावर परिणाम करू शकते. हा सर्वसमावेशक आढावा घेण्यासाठी, बायडेन प्रशासनाने एक डझनहून अधिक संघीय विभाग आणि एजन्सींचा समावेश असलेले एक अंतर्गत कार्यदल तयार केले. प्रशासकीय अधिकाऱ्यांनी त्रुटी ओळखण्यासाठी आणि उपाययोजना विकसित करण्यासाठी कामगार, उद्योग, शैक्षणिक संस्था, काँग्रेस आणि अमेरिकेचे मित्रराष्ट्र व भागीदार यांच्याशी सल्लामसलत केली आहे.

सिटी स्टेटचा पुनरावलोकन मूल्यमापन अहवाल जून 2021 मध्ये येणार आहे.

1. सेमीकंडक्टर बद्दल

आधुनिक दैनंदिन जीवनासाठी आवश्यक असलेल्या एकात्मिक सर्किट्सचा भौतिक आधार म्हणजे सेमीकंडक्टर. सेमीकंडक्टर हे आधुनिक ग्राहकांच्या दैनंदिन जीवनाचा अविभाज्य भाग आहेत, जे लाईट स्विच, गॅरेज डोअर ओपनर आणि रेफ्रिजरेटर यांसारख्या घरगुती वस्तूंमध्ये तसेच मोबाईल फोन, संगणक आणि ऑटोमोबाईल्समध्ये आढळतात. ते अधिक जटिल उत्पादनांमध्ये आढळते. आधुनिक लोक दररोज ते वापरतात (म्हणजे प्रत्येक तास, प्रत्येक मिनिट, प्रत्येक सेकंद). सेमीकंडक्टर-आधारित एकात्मिक सर्किट्स हे विविध तंत्रज्ञानाचे "डीएनए" आहेत ज्यांनी शेती, वाहतूक, आरोग्यसेवा, दूरसंचार आणि इंटरनेटपासून सामाजिक-आर्थिक क्षेत्रातील सर्व क्षेत्रांमध्ये मूलभूत बदल घडवून आणले आहेत. सेमीकंडक्टर उद्योग हा सिटीमध्ये आर्थिक वाढ आणि रोजगार निर्मितीचे एक प्रमुख इंजिन आहे. जवळजवळ सर्व तांत्रिक उत्पादने सेमीकंडक्टरपासून अविभाज्य आहेत; अर्थात, सर्वात प्रगत प्रणाली देखील सेमीकंडक्टरच्या समर्थनापासून अविभाज्य आहेत.

अहवालाचा अंदाज आहे की 208 मध्ये यूएस सेमीकंडक्टर उद्योगाची वार्षिक विक्री $2020 अब्ज असेल, जे जागतिक बाजारपेठेतील जवळपास निम्मे असेल. जागतिक कोविड-19 महामारी असूनही, 6.5 मध्ये जागतिक अर्धसंवाहक उत्पादनांच्या विक्रीत 2020% वाढ झाली आहे. SIA च्या अंदाजानुसार, जागतिक अर्धसंवाहक बाजार 726 पर्यंत $2027 अब्ज वार्षिक विक्रीवर पोहोचेल, 4.7% च्या चक्रवाढ वार्षिक वाढीसह. सेमीकंडक्टर ही यूएसची प्रमुख निर्यात आहे, 47 मध्ये 2020 अब्ज डॉलरची निर्यात विक्री, विमान, शुद्ध तेल आणि कच्चे तेल यांच्या मागे चौथ्या क्रमांकावर आहे.

जरी जागतिक सेमीकंडक्टर उत्पादनाच्या महसुलात यूएस सेमीकंडक्टर उद्योगाचा वाटा जवळपास निम्मा आहे, तरी मूल्यांकन अहवालात असे मानले जाते की जागतिक उत्पादनाचा वाटा म्हणून यूएस सेमीकंडक्टर उत्पादन क्षमता 37 वर्षांपूर्वीच्या 20% वरून आज सुमारे 12% पर्यंत घसरली आहे. मोठ्या फॅबलेस सेमीकंडक्टर कंपन्यांसह यूएस व्यवसाय मोठ्या प्रमाणावर परदेशी देशांवर अवलंबून आहेत, विशेषत: आशियामध्ये, ज्यामुळे पुरवठा साखळी धोके निर्माण होतात.

संशोधन अहवाल पाच संबंधित मूलभूत भागांद्वारे अर्धसंवाहक पुरवठा साखळीचे परीक्षण करतो: (1) रचना; (२) उत्पादन; (३) असेंबली, चाचणी आणि पॅकेजिंग; (2) साहित्य; आणि (3) उत्पादन उपकरणे.

2. मूलभूत निष्कर्ष:

डिझाइन:

यूएस सेमीकंडक्टर डिझाइन इकोसिस्टम मजबूत आणि जागतिक आघाडीवर आहे, परंतु यूएस कंपन्या नफा वाढ आणि देशांतर्गत (टीप: देशांतर्गत) संशोधन आणि विकास (R&D) गुंतवणूक टिकवून ठेवण्यासाठी चीनला विक्रीवर मोठ्या प्रमाणात अवलंबून असतात. याव्यतिरिक्त, यूएस डिझाईन फर्म व्यवसाय चालविण्यासाठी प्रामुख्याने मर्यादित बौद्धिक संपदा (IP), श्रम आणि उत्पादन संसाधनांवर अवलंबून असतात. ही संसाधने उत्पादने बाजारात आणण्यासाठी महत्त्वपूर्ण आहेत.

उत्पादन:

अमेरिकेकडे पुरेशी सेमीकंडक्टर उत्पादन क्षमता नाही. अमेरिका प्रगत प्रोसेस नोडवरील लॉजिक चिप्ससाठी प्रामुख्याने तैवानवर अवलंबून आहे, आणि परिपक्व प्रोसेस नोड चिप्सची मागणी पूर्ण करण्यासाठी तैवान, दक्षिण कोरिया आणि चीनवर अवलंबून आहे.

चाचणी केलेले आणि प्रगत पॅकेजिंग:

तुलनेने कमी-टेक बॅक-एंड सेमीकंडक्टर पॅकेजिंग आणि चाचणीसाठी, युनायटेड स्टेट्स आशियामध्ये केंद्रित असलेल्या परदेशी संसाधनांवर जास्त अवलंबून आहे. शिवाय, चिप्स अधिक क्लिष्ट झाल्यामुळे, प्रगत पॅकेजिंग पद्धती भविष्यात मोठ्या तांत्रिक प्रगतीसाठी विकासाच्या संभाव्य क्षेत्राचे प्रतिनिधित्व करतात. यूएसमध्ये आवश्यक साहित्य इकोसिस्टमचा अभाव आहे, आणि मजबूत प्रगत पॅकेजिंग उद्योग विकसित करण्यासाठी यूएस हे एक किफायतशीर स्थान नाही आणि मोठ्या चीनी गुंतवणूकीमुळे बाजारपेठेवर परिणाम होऊ शकतो.

साहित्य:

सेमीकंडक्टरच्या उत्पादनासाठी शेकडो सामग्रीची आवश्यकता असते, ज्यामुळे उत्पादन पुरवठा साखळीसाठी आव्हाने निर्माण होतात. सेमीकंडक्टर उत्पादनात वापरले जाणारे अनेक वायू आणि ओले रसायने युनायटेड स्टेट्समध्ये तयार केली जातात, परंतु सिलिकॉन वेफर्स, फोटोमास्क आणि फोटोरेसिस्टच्या बाजारपेठेत परदेशी पुरवठादारांचे वर्चस्व आहे.

उत्पादन उपकरणे:

लिथोग्राफी मशिन्स व्यतिरिक्त, बहुतेक सेमीकंडक्टर मॅन्युफॅक्चरिंग फ्रंट-एंड प्रक्रिया उपकरणांसाठी, अमेरिकन कंपन्यांचा जगामध्ये मोठा वाटा आहे.

युनायटेड स्टेट्स व्यतिरिक्त, नेदरलँड्स आणि जपानमध्ये उत्पादन उपकरणांचे उत्पादन केंद्रित आहे. युनायटेड स्टेट्समधील सेमीकंडक्टर उत्पादनाच्या मर्यादित आकारामुळे, या उपकरण निर्मात्यांची वाढ युनायटेड स्टेट्सबाहेरील विक्रीवर मोठ्या प्रमाणात अवलंबून आहे.

3. एकात्मिक सर्किट डिझाइनबद्दल

ऐतिहासिकदृष्ट्या, सेमीकंडक्टर (चिप) उद्योगाच्या विकासाच्या सुरुवातीच्या टप्प्यात, एकात्मिक सर्किट डिझाइन हा स्वतंत्र उद्योग नव्हता. एकात्मिक सर्किट्सचे डिझाइन IDM कंपन्यांद्वारे केले जाते जे संपूर्ण उत्पादन प्रक्रिया नियंत्रित करतात. जसे की युनायटेड स्टेट्समधील इंटेल आणि टेक्सास इन्स्ट्रुमेंट्स अशा उद्योगांचे विशिष्ट प्रतिनिधी आहेत. आज, आयसी डिझाइन अधिक विशिष्ट "फॅबलेस डिझाइन कंपन्या" द्वारे केले जात आहे जे IC चे उत्पादन पूर्ण करण्यासाठी स्वतंत्र उत्पादन कंपन्यांवर (फाऊंड्रीज) अवलंबून असतात. फाउंड्री आणि संबंधित गुंतवणुकीत वाढ झाल्याने एकात्मिक सर्किट्ससाठी डिझाइन उद्योगात प्रवेश करणे सोपे झाले आहे. याचा परिणाम एकात्मिक सर्किट डिझाईन उद्योगात उत्पादन आणि उपकरणे उत्पादनाच्या तुलनेत लक्षणीयरीत्या कमी होतो आणि एकात्मिक सर्किट उत्पादन तैवानवर मोठ्या प्रमाणात अवलंबून असते.

प्रवेशासाठी अडथळे कमी असले तरी, फॅबलेस डिझाइन कंपन्यांनी उत्पादन प्रक्रियेसाठी डिझाइन योग्य आहेत याची खात्री करण्यासाठी फाउंड्रीसह जवळून काम करणे आवश्यक आहे आणि ते IP पुरवठादारांवर (सामान्यतः इतर सेमीकंडक्टर कंपन्या प्रमुख तंत्रज्ञान विकसित करतात), तसेच इलेक्ट्रॉनिक डिझाइन ऑटोमेशन (EDA) वर अवलंबून असतात. सॉफ्टवेअर एंटरप्राइझ समर्थन. IC डिझाईन उद्योगाचे अपस्ट्रीम आणि डाउनस्ट्रीम दोन्ही टप्पे अत्यंत केंद्रित आहेत. महत्त्वपूर्ण IP प्रदाते आणि EDA प्रदाते मुख्यत्वे युनायटेड स्टेट्समध्ये आहेत, परंतु त्यांचे बहुतेक प्रॅक्टिशनर्स युनायटेड स्टेट्सच्या बाहेर आहेत.

औद्योगिक संरचना

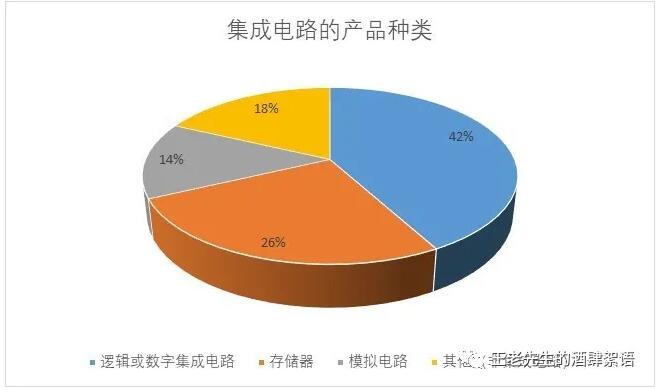

एंटरप्राइझमध्ये गुंतलेल्या विविध प्रकारच्या उत्पादनांमुळे, सेमीकंडक्टर किंवा इंटिग्रेटेड सर्किट डिझाइनमध्ये गुंतलेल्या उद्योगांची स्केल, तंत्रज्ञान आणि संरचना खूप भिन्न आहेत. हा अहवाल एकात्मिक सर्किट सेमीकंडक्टरला तीन मुख्य प्रकारांमध्ये विभागतो: लॉजिक किंवा डिजिटल सर्किट्स, मेमरी आणि ॲनालॉग सर्किट्स. 2020 मध्ये, लॉजिक किंवा डिजिटल इंटिग्रेटेड सर्किट्सचा एकूण बाजारातील हिस्सा सुमारे 42% आहे; मेमरी उत्पादने सुमारे 26% आहेत; एनालॉग इंटिग्रेटेड सर्किट्स सुमारे 14% आहेत; इतर सेमीकंडक्टर उत्पादने गैर-इंटिग्रेटेड सर्किट उत्पादने आहेत, ज्यात डिस्क्रिट उपकरणे, ऑप्टोइलेक्ट्रॉनिक्स उपकरणे आणि सेन्सर उपकरणांचा समावेश आहे.

लॉजिक किंवा डिजिटल इंटिग्रेटेड सर्किट्स ही कॉम्प्युटर किंवा कॉम्प्युटिंग घटकांची मूलभूत एकके आहेत आणि सेमीकंडक्टर उत्पादन बाजारातील सर्वात मोठी श्रेणी आहेत. वर्ल्ड सेमीकंडक्टर असोसिएशन एसआयएच्या मते, लॉजिक चिप्सचा वाटा 42 टक्के उद्योग महसूल आहे. सेमीकंडक्टर उत्पादनांच्या या श्रेणीमध्ये, बाजारातील एकाग्रता आणि डिझाइन कंपन्यांची संख्या विशिष्ट चिप प्रकारावर अवलंबून असते. पर्सनल कॉम्प्युटर सेंट्रल प्रोसेसिंग युनिट (CPU), समर्पित ग्राफिक्स प्रोसेसिंग युनिट (GPU), आणि फील्ड प्रोग्रामेबल गेट ॲरे (FPGA) मार्केट मूलत: डुओपॉली आहेत. ऍप्लिकेशन-स्पेसिफिक इंटिग्रेटेड सर्किट्स (एएसआयसी) चे पुरवठादार खूप विखंडित आहेत आणि त्यांची स्पर्धा अधिक तीव्र आहे. उत्पादन श्रेणींमध्ये ASIC आणि ARM-आधारित मोबाइल डिव्हाइस प्रोसेसर समाविष्ट आहेत. CPU हे कॉम्प्युटरचे सेंट्रल प्रोसेसिंग युनिट आहे, GPU हा व्हिडिओ रेंडरिंगसाठी वापरला जाणारा प्रोसेसर आहे, FPGA उत्पादन ग्राहक किंवा डिझायनरद्वारे उत्पादनानंतर कॉन्फिगरेशनसाठी वापरले जाते आणि ASIC ही विशिष्ट अनुप्रयोगासाठी डिझाइन केलेली कस्टम चिप आहे.

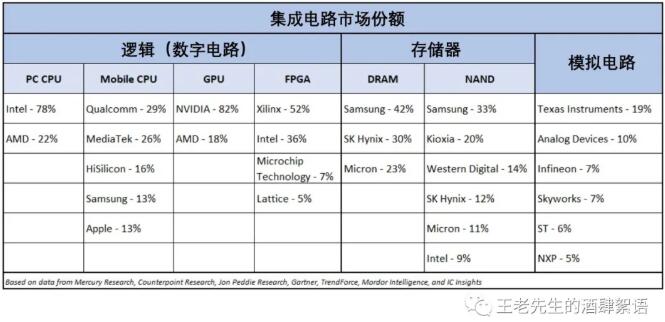

अहवालाचा असा विश्वास आहे की युनायटेड स्टेट्स हे एकात्मिक सर्किट डिझाइनमध्ये जागतिक आघाडीवर आहे आणि बऱ्याच कंपन्या भांडवली खर्च कमी करण्यासाठी आउटसोर्सिंग मॅन्युफॅक्चरिंग किंवा युनायटेड स्टेट्सबाहेर डिझाइनर ठेवण्याचा वापर करतात. मूलभूतपणे, जगातील सर्व वैयक्तिक संगणक CPUs अमेरिकन कंपन्यांनी इंटेल आणि AMD द्वारे डिझाइन केले आहेत, त्यापैकी इंटेल चिप उत्पादन इन-हाउस पूर्ण करते, तर AMD चिप उत्पादन पूर्ण करण्यासाठी फाउंड्रीजवर अवलंबून असते. दरम्यान, इंटेल आणि AMD लवकरच FPGA श्रेणीवर वर्चस्व गाजवू शकतात, कारण AMD ने ऑक्टोबर 2020 मध्ये घोषणा केली की त्यांनी FPGA मार्केट लीडर Xilinx $ 35 बिलियन मध्ये विकत घेण्याची योजना आखली आहे. संपादनाला नियामक मान्यता मिळाल्यास, AMD-Xilinx आणि Intel चा जागतिक FPGA विक्रीतील सुमारे 85 टक्के वाटा असेल. इतर यूएस पुरवठादार मायक्रोचिप टेक्नॉलॉजी, लॅटिस सेमीकंडक्टर आणि ॲक्रोनिक्स सेमीकंडक्टर हे एफपीजीए मार्केटचा उर्वरित भाग बनवतात. जागतिक GPU चा मोठा वाटा AMD आणि बाजारातील आघाडीची US कंपनी NVIDIA कडे आहे.

ASIC पुरवठादार बेसमधील स्पर्धा लक्षणीय वाढली आहे आणि ARM आर्किटेक्चर-आधारित मोबाइल डिव्हाइस प्रोसेसरची मागणी जास्त आहे. सॅमसंग सारख्या चिपमेकर्स क्वालकॉम आणि ब्रॉडकॉम सारख्या फॅबलेस डिझाईन फर्म्सच्या बरोबरीने ASIC आणि मोबाईल प्रोसेसर मार्केटमध्ये स्पर्धा करतात आणि Apple, Alphabet आणि Amazon यासह त्यांच्या स्वतःच्या चिप्स डिझाइन करणाऱ्या डझनभर यूएस टेक कंपन्या. इंटेल आणि मायक्रोचिपचा अपवाद वगळता, बहुतेक CPU, GPU, FPGA, आणि ASIC पुरवठादार जागतिक स्तरावर आणि यूएस मध्ये चिप्स डिझाइन करण्यासाठी फाऊंड्री उत्पादनावर अवलंबून असतात.

SIA च्या मते, मेमरी चिप्सचा वापर उद्योगाच्या कमाईच्या 26% भागासाठी संगणकीय माहितीसाठी आवश्यक असलेली माहिती साठवण्यासाठी केला जातो. मेमरी चिप्स पूर्णपणे व्यावसायिक आणि स्पर्धात्मक श्रेणी आहेत आणि त्यांचे फायदे आणि तांत्रिक प्रगती पूर्णपणे उत्पन्न आणि स्केलच्या अर्थव्यवस्थेवर अवलंबून आहेत. मेमरी उत्पादने सहसा IDM-प्रकार कंपन्यांद्वारे प्रदान केली जातात. डायनॅमिक रँडम ऍक्सेस मेमरी (DRAM) क्षेत्रात दक्षिण कोरियाची सॅमसंग आणि दक्षिण कोरियाची SK Hynix आघाडीवर आहेत. अमेरिकन कंपनी मायक्रॉनकडे जवळपास 23 टक्के आहे. मार्केट शेअर नेते आता प्रगत पॅकेजिंग तंत्रज्ञान (म्हणजे डाय स्टॅकिंग) आणि इतर आघाडीच्या उत्पादनांसाठी आयपी विकसित करत आहेत. या तीन कंपन्यांचा 95 मध्ये जागतिक $70 अब्ज बाजारातील अंदाजे 2020% वाटा आहे.

फ्लॅश मेमरी (NAND) चे उत्पादन कमी केंद्रित आहे, अंदाजे सहा कंपन्यांचा 99 मध्ये $47 अब्ज जागतिक बाजारपेठेतील सुमारे 2020% वाटा आहे. दक्षिण कोरियाची सॅमसंग देखील फ्लॅश मेमरी उत्पादनांमध्ये NAND पैकी फक्त एक तृतीयांश बाजारपेठेत आघाडीवर आहे. बाजार दक्षिण कोरियाची सॅमसंग त्यानंतर जपानची किओक्सिया (पूर्वी तोशिबा) आहे, ज्याचा अंदाजे 20 टक्के वाटा आहे. फ्लॅश मेमरी उत्पादनांसाठी तिसरे स्थान युनायटेड स्टेट्सचे वेस्टर्न डिजिटल कॉर्पोरेशन आहे, ज्याचा वाटा सुमारे 14% आहे. तसेच या विभागात दक्षिण कोरियामधील SK Hynix (12%), यूएस मधील मायक्रोन (11%) आणि यूएस मधील Intel (9%) आहेत. जागतिक NAND कंपन्या पुढील एकत्रीकरणासाठी तयारी करत आहेत. इंटेल, ज्याची NAND उत्पादनाची कमाई मायक्रोन सारखीच आहे, ऑक्टोबर 2020 मध्ये घोषणा केली की त्यांनी आपला बहुतेक NAND मेमरी व्यवसाय SK Hynix ला विकण्याची योजना आखली आहे. विक्रीमुळे एकत्रित कंपनी NAND मार्केट शेअरमध्ये नंबर 2 वर जाईल. असेही अहवाल आहेत की वेस्टर्न डिजिटल आणि मायक्रोन कदाचित Kioxia घेण्याचा विचार करत आहेत. याशिवाय, Yangtze Memory Technologies (YMTC), 2016 मध्ये स्थापन झालेली चिनी कंपनी, झपाट्याने विस्तारत आहे आणि तिला सुमारे $24 अब्ज सबसिडी मिळाली आहे. चीनी सरकारी स्रोत. कंपनी 200,000 पर्यंत दरमहा सुमारे 2022 वेफर्सचे उत्पादन करण्यास सक्षम असेल, इंटेलच्या सध्याच्या NAND क्षमतेपेक्षा दुप्पट असेल आणि यूएस मेमरी कंपन्यांसाठी संभाव्य कमी किमतीचा धोका असेल.

मेमरी चिप्सच्या तुलनेत, ॲनालॉग इंटिग्रेटेड सर्किट उत्पादनांचे व्यापारीकरण कमी स्पर्धात्मक आहे. आणि, शिवाय, ॲनालॉग सर्किट्स अत्याधुनिक उत्पादन प्रक्रिया नोड्स वापरण्यावर कमी अवलंबून असतात. ॲनालॉग इंटिग्रेटेड सर्किट्सच्या मूल्यामध्ये ऍप्लिकेशन सिस्टीममधील शेवटचा वापर, चिपच्या डिझाइनमधील ज्ञान आणि अनुभव हे महत्त्वाचे घटक आहेत. त्यामुळे, येथे उत्पादन कंपन्यांचे बाजारातील एकाग्रता जास्त नाही, कारण ॲनालॉग इंटिग्रेटेड सर्किट कंपन्या ॲनालॉग फील्डवर लक्ष केंद्रित करून स्पर्धात्मक फायदा राखू शकतात. 2020 मध्ये, ॲनालॉग इंटिग्रेटेड सर्किट्सचा जगातील सर्वात मोठा पुरवठादार $62 अब्ज मार्केटमध्ये 56% आहे, ज्यापैकी फक्त टेक्सास इन्स्ट्रुमेंट्सचा वाटा 10% पेक्षा जास्त आहे. बऱ्याच आघाडीच्या ॲनालॉग सेमीकंडक्टर कंपन्या "फॅब-लाइट" उत्पादक आहेत, काही चिप्स ते इन-हाउस डिझाइन करतात, जरी ते चिप्सचा मोठा भाग आउटसोर्स देखील करतात.

2020 मध्ये, सेमीकंडक्टर उत्पादनांमधील स्वतंत्र उपकरणे, ऑप्टोइलेक्ट्रॉनिक उपकरणे आणि सेन्सर्स (नॉन-इंटिग्रेटेड सेमीकंडक्टर) यांची जागतिक विक्री अंदाजे $79 अब्ज असेल, जी एकूण सेमीकंडक्टर मार्केटच्या जवळपास 18% (एकूण अंदाजे $440 अब्ज) असेल. या श्रेणीतील बहुतेक सेमीकंडक्टर उत्पादने परिपक्व प्रक्रिया नोड्समध्ये आहेत जेथे ते स्वस्त आहेत आणि एक उत्पादनासाठी एक पैसा असणे असामान्य नाही. अशा उत्पादनांची बाजारपेठ असंख्य उत्पादकांसह अत्यंत विखुरलेली आहे. नॉन-आयसी सेमीकंडक्टर कंपन्यांमध्ये ABB Ltd. (स्वीडन/स्वित्झर्लंड), Infineon Technologies (जर्मनी), STM मायक्रोइलेक्ट्रॉनिक (इटली/फ्रान्स), तोशिबा (जपान), तसेच यूएस कंपन्या Diodes Inc., Vishay Intertechnology, Qorvo, dPix आणि क्री. नॉन-इंटिग्रेटेड सेमीकंडक्टर उत्पादनांसाठी मुख्य ड्रायव्हिंग तंत्रज्ञान, विशेषत: डिस्क्रिट पॉवर सेमीकंडक्टर उत्पादने, ऊर्जा व्यवस्थापन आणि लघुकरणातील नवकल्पना आहेत. अशी उत्पादने ऑटोमोबाईल्स, विशेषत: इलेक्ट्रिक वाहने, मुख्य ऍप्लिकेशन टर्मिनल्स म्हणून वापरतात. यूएस-वर्चस्व असलेले गॅलियम नायट्राइड (GaN), सिलिकॉन कार्बाइड (SiC), आणि इतर कंपाऊंड सेमीकंडक्टर सब्सट्रेट्स विविध प्रकारच्या अनुप्रयोगांसाठी प्रमुख तंत्रज्ञान आहेत. ते मोठ्या प्रमाणावर ऊर्जा व्यवस्थापन आणि वितरण, उच्च वारंवारता शक्ती प्रवर्धन, ऑप्टोइलेक्ट्रॉनिक्स आणि राष्ट्रीय सुरक्षा मध्ये वापरले जातात. फ्लॅट पॅनेल डिस्प्ले सेमीकंडक्टर उपकरणे देखील या श्रेणीत येतात.

राष्ट्रीय सुरक्षेच्या क्षेत्रात, सेमीकंडक्टर तंत्रज्ञान तापमान श्रेणी (विस्तारित श्रेणी) आणि कठोर वातावरणात वापरण्यासाठी पात्र असले पाहिजे, ज्यामध्ये योग्य असल्यास रेडिएशन वातावरणात वापरण्यासाठी तांत्रिक वैशिष्ट्ये समाविष्ट आहेत. याव्यतिरिक्त, अधिक कठोर आणि स्वतंत्र घटक पडताळणी आणि प्रमाणीकरण आवश्यक आहे. ऑटोमोटिव्ह अनुप्रयोगांमध्ये वापरल्या जाणाऱ्या सेमीकंडक्टरना कठोर पर्यावरणीय परिस्थिती (उदा. अत्यंत थंडी, अति उष्णता आणि अति आर्द्रता) सहन करण्यासाठी कठोर टिकाऊपणा आणि चाचणी आवश्यकता देखील पूर्ण केल्या पाहिजेत. त्यांना वाहनाच्या 10 ते 20 वर्षांच्या आयुर्मानात कंपन आणि धक्क्याचा सामना करावा लागतो आणि वाहन सुरक्षा आवश्यकता पूर्ण करण्यासाठी ग्राहक उत्पादनांमध्ये वापरल्या जाणाऱ्या सेमीकंडक्टरपेक्षा चाचण्यांमध्ये खूपच कमी अपयश दर दर्शविले आहेत. वाहने अधिक स्वायत्त होत असल्याने आणि अधिकाधिक प्रकाश शोध आणि श्रेणी (LiDAR), सोनार, रडार, व्हिजन सिस्टम आणि नेव्हिगेशन आणि ओळख तंत्रज्ञानाचा वापर करत असताना या आवश्यकता वाढण्याची आणि अधिक कडक होण्याची अपेक्षा आहे.

अस्वीकरण: हा लेख "मिस्टर वांग लाओच्या वाईन रेस्टॉरंट व्हिस्पर" वरून पुनरुत्पादित केला आहे. हा लेख केवळ लेखकाच्या वैयक्तिक विचारांचे प्रतिनिधित्व करतो, सॅको मायक्रो आणि उद्योगाच्या मतांचे नाही. हे केवळ पुनर्मुद्रण आणि सामायिकरणासाठी आहे आणि बौद्धिक संपदा अधिकारांच्या संरक्षणास समर्थन देते. कृपया पुनर्मुद्रणासाठी मूळ स्त्रोत आणि लेखक सूचित करा. , कोणतेही उल्लंघन असल्यास, ते हटविण्यासाठी कृपया आमच्याशी संपर्क साधा.

संबंधित शिफारसी

粤公网安备44030002007346号

粤公网安备44030002007346号