सेवा हॉटलाइन

ब्लॉग्ज

ब्लॉग्ज

सिटीग्रुप त्याच्या सेमीकंडक्टर सप्लाय चेनच्या सुरक्षिततेकडे कसे पाहतो (II: इंटिग्रेटेड सर्किट मॅन्युफॅक्चरिंग)

2022-03-08

1031

(खालील भाग I: इंटिग्रेटेड सर्किट डिझाइन)

चार, इंटिग्रेटेड सर्किट मॅन्युफॅक्चरिंगबद्दल

(I) सिटीग्रुपचे IC उत्पादन उद्योगाचे मूळ अंदाज

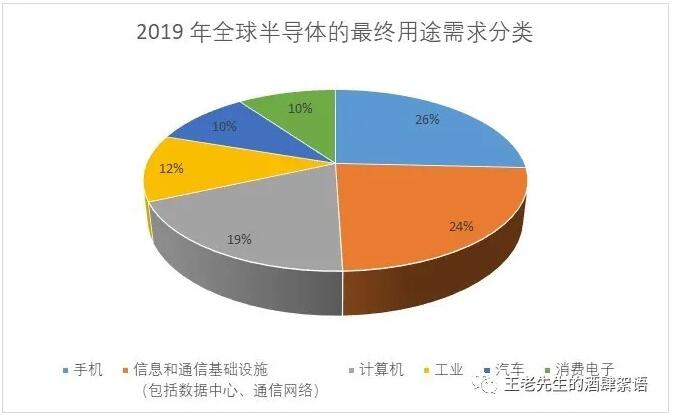

सेमीकंडक्टर उत्पादने ऊर्जा, आरोग्य सेवा, कृषी, ग्राहक इलेक्ट्रॉनिक्स, उत्पादन आणि वाहतूक यासह अर्थव्यवस्थेच्या जवळजवळ प्रत्येक क्षेत्राला चालना देतात. 2019 मध्ये सेमीकंडक्टर्सची जागतिक शेवटची मागणी अशी आहे: मोबाइल फोन (26%), माहिती आणि दळणवळण पायाभूत सुविधा (डेटा सेंटर्स, कम्युनिकेशन नेटवर्क्ससह) (24%); संगणक (19%), उद्योग (12%), ऑटोमोटिव्ह (10%) आणि ग्राहक इलेक्ट्रॉनिक्स (10%).

या विविध अनुप्रयोगांपैकी, सुमारे 9% थेट राष्ट्रीय सुरक्षा आणि गंभीर पायाभूत सुविधा अनुप्रयोगांना समर्थन देतात. या प्रमुख सेमीकंडक्टर उत्पादनांच्या अंतिम-वापरांमध्ये एरोस्पेस, दूरसंचार नेटवर्क, ऊर्जा आणि उपयुक्तता, आरोग्य सेवा आणि आर्थिक सेवा यांचा समावेश होतो. आणि इतर सरकारी वापर जागतिक अर्धसंवाहक वापराच्या फक्त 1 टक्क्यांहून अधिक आहे.

जागतिक सेमीकंडक्टर उत्पादनातील यूएसचा वाटा 37 मधील 1990 टक्क्यांवरून आज 12 टक्क्यांवर घसरला आहे आणि उद्योगाला पाठिंबा देण्यासाठी अमेरिकेच्या व्यापक धोरणाशिवाय आणखी घट होण्याची अपेक्षा आहे.

यूएस उत्पादन क्षमता अपुरी आहे: यूएस उत्पादन क्षमता अनेक दशकांपासून कमी होत आहे. या शतकाचे पहिले दशक यूएस उत्पादनासाठी विशेषतः विनाशकारी होते, 2000 ते 2010 दरम्यान उत्पादन क्षेत्रातील एक तृतीयांश नोकऱ्या गमावल्या. लहान आणि मध्यम आकाराच्या उद्योगांना (smes) विशेषतः मोठा फटका बसला आहे. घसरणीचा भाग कमी वेतन असलेल्या देशांमधील स्पर्धेला कारणीभूत ठरू शकतो. अर्थशास्त्रज्ञांचा अंदाज आहे की सुमारे 25 टक्के नोकऱ्यांचे नुकसान चीनच्या वाढीमुळे होऊ शकते, विशेषत: देश जागतिक व्यापार संघटनेत सामील झाल्यानंतर. परंतु अमेरिकेने आपल्या आर्थिक समवयस्कांच्या तुलनेत देशांतर्गत उत्पादकता वाढ खुंटलेली पाहिली आहे, उदाहरणार्थ, सरासरी आणि बहुतेक उद्योगांमध्ये जर्मनीपेक्षा मागे आहे. आज, युनायटेड स्टेट्समधील लहान व्यवसाय मोठ्या उत्पादकांपेक्षा कमी उत्पादक आहेत. कृत्रिम बुद्धिमत्ता आणि रोबोटिक्स अगदी जवळ आहेत या लोकप्रिय समजाच्या विरुद्ध, लहान आणि मध्यम आकाराच्या व्यवसायांचे यूएस उत्पादक नवीन उत्पादकता वाढवणाऱ्या तंत्रज्ञानामध्ये कमी गुंतवणूक करत आहेत. उत्पादन क्षमता कमी झाल्यामुळे नवनिर्मितीची क्षमता कमी होते. उत्पादन क्षमता हा उत्पादनाच्या नाविन्यपूर्णतेचा पाया आहे. एकदा का नाविन्यपूर्ण क्षमता नष्ट झाली की ती पुन्हा निर्माण करणे कठीण असते. अलिकडच्या दशकांमध्ये जेव्हा एकात्मिक सर्किट क्षमता परदेशात हलवली गेली, तेव्हा संशोधन आणि विकास आणि व्यापक औद्योगिक पुरवठा साखळी अनेकदा अनुसरली आहे.

(२) सेमीकंडक्टर उत्पादनांची पुरवठा साखळी

डिझाइनपासून पॅकेजिंगपर्यंत ग्राहकांनी खरेदी केलेल्या अंतिम इलेक्ट्रॉनिक उत्पादनांमध्ये एकत्रीकरणापर्यंत, औद्योगिक साखळी अत्यंत गुंतागुंतीची आणि भौगोलिकदृष्ट्या विखुरलेली आहे. विशिष्ट सेमीकंडक्टर उत्पादन प्रक्रियेमध्ये अनेक देशांचा समावेश होतो आणि विशिष्ट लिंक्समध्ये फर्मच्या स्पेशलायझेशनमुळे उत्पादने ७० वेळा आंतरराष्ट्रीय सीमा ओलांडू शकतात. संपूर्ण प्रक्रियेस 70 दिवस लागतात, त्यापैकी 100 दिवस पुरवठा साखळीच्या लिंक्समध्ये हस्तांतरित केले जातात. खालील पुरवठा साखळीचे साधे प्रतिनिधित्व आहे.

अशी जटिल क्रॉस-भौगोलिक पुरवठा साखळी साध्य करण्यासाठी अर्धसंवाहक उत्पादनांचा लहान आकार आणि हलके वजन हे महत्त्वाचे घटक आहेत. सेमीकंडक्टर उत्पादनांच्या शिपिंगची किंमत त्यांच्या मूल्याच्या तुलनेत कमी आहे. तथापि, याचा अर्थ असा आहे की वाहतूक मार्गांमध्ये व्यत्यय आल्याने पुरवठा साखळीला धोका निर्माण होऊ शकतो. साखळीमध्ये विविध प्रकारची वाहतूक (उदा., हवा, समुद्र, ट्रक) वापरणे आवश्यक आहे, स्टेज आणि प्रवास करण्याचे अंतर, तसेच उत्पादनाचे स्वरूप यावर अवलंबून. काही प्रकरणांमध्ये, वाहतुकीसाठी विशेष हाताळणीची देखील आवश्यकता असते, जसे की घातक आणि उच्च-शुद्धता वायू आणि उत्पादनात वापरण्यात येणारी रसायने हाताळणे किंवा संवेदनशील इलेक्ट्रॉनिक उपकरणांचे नुकसान होण्यापासून संरक्षण करणे.

सेमीकंडक्टर उत्पादन: औद्योगिक संरचना

वेफर्सवर प्रक्रिया करणाऱ्या आणि इंटिग्रेटेड सर्किट्स बनवणाऱ्या कारखान्यांमध्ये दोन मूलभूत व्यवसाय मॉडेल्स असतात. पहिली उभी समाकलित अर्धसंवाहक कंपनी किंवा IDM एंटरप्राइझ आहे. ते सेमीकंडक्टर उत्पादनाची रचना आणि उत्पादन प्रक्रियेचे सर्व टप्पे घरातील डिझाइनपासून अंतिम चाचणीपर्यंत पार पाडतात. जागतिक सेमीकंडक्टर क्षमतेच्या सुमारे दोन तृतीयांश IDM कंपन्यांचा वाटा आहे. जरी इंटेल, युनायटेड स्टेट्समधील आघाडीची IDM कंपनी, मुख्यत्वे लॉजिक डिव्हाइसेसचे उत्पादन करते, इतर बहुतेक IDM कंपन्या प्रामुख्याने मेमरी चिप्स जसे की DRAM, डिस्क्रिट डिव्हाइसेस आणि ॲनालॉग इंटिग्रेटेड सर्किट्स तयार करतात. इंटेल व्यतिरिक्त, युनायटेड स्टेट्समध्ये ॲनालॉग डिव्हाइसेस, मॅक्सिम इंटिग्रेटेड उत्पादने, मायक्रोचिपटेक्नॉलॉजी, मायक्रोन, सेमीकंडक्टर आणि टेक्सास उपकरणांसह जगातील अनेक आघाडीच्या IDM कंपन्यांचे घर आहे. हे लक्षात घेण्यासारखे आहे की या कंपन्यांचे मुख्यालय युनायटेड स्टेट्समध्ये असताना, ते त्यांचे अंतिम उत्पादन जगभरातील कारखान्यांमध्ये करतात. यूएस व्यतिरिक्त, उदाहरणार्थ, इंटेलचे इस्रायल, आयर्लंड आणि चीनमध्ये वेफर प्रोसेसिंग प्लांट आहेत. आणि सॅमसंग, जे दक्षिण कोरियामध्ये आहे आणि इतर परदेशी-आधारित (नॉन-अमेरिकन) कंपन्यांचे त्यांच्या परदेशात (गैर-अमेरिकन) व्यतिरिक्त युनायटेड स्टेट्समध्ये चिप कारखाने आहेत. SIA च्या अहवालानुसार, यूएस सेमीकंडक्टर कंपन्यांच्या क्षमतेच्या 44% युनायटेड स्टेट्समध्ये आहेत. एकंदरीत, युनायटेड स्टेट्समधील IDM एंटरप्राइजेसचा 51 मध्ये जागतिक IDM उत्पादकांच्या एकूण परिचालन महसुलात 2020% वाटा होता. युनायटेड स्टेट्स डिजिटल लॉजिक इंटिग्रेटेड सर्किट्स आणि ॲनालॉग इंटिग्रेटेड सर्किट्समध्ये विशेषतः मजबूत आहे.

आणखी काही अमेरिकन सेमीकंडक्टर उत्पादने आघाडीवर आहेत (उदाहरणार्थ, AMD, nvidia, ब्रॉडकॉम आणि क्वालकॉम आणि गेम स्पिरिट) हे "नो फॅब्स सेमीकंडक्टर कंपन्या" बिझनेस मॉडेल आहे, कंपनी सेमीकंडक्टर फाउंड्री निर्मितीमध्ये स्वतंत्र कंपनी प्रदान करण्यासाठी डेटा डिझाइन करेल, फाउंड्री एंटरप्राइजेसद्वारे चिप उत्पादनांचे उत्पादन आणि प्रक्रिया. या थर्ड पार्टी फाउंड्रीजचे "शुद्ध सेमीकंडक्टर फाउंड्री" म्हणून वर्गीकरण केले जाते कारण ते स्वतःचे कोणतेही चिप उत्पादने डिझाइन करत नाहीत किंवा विकत नाहीत, उलट फॅबलेस सेमीकंडक्टर कंपन्यांसाठी करार उत्पादक म्हणून काम करतात (या फाउंड्रीज कधीकधी अतिरिक्त क्षमता प्रदान करतात किंवा अन्यथा IDM साठी विशिष्ट चिप्स तयार करतात. विक्रेते). काही IDM कंपन्या, विशेषत: सॅमसंग, फॅबलेस सेमीकंडक्टर कंपन्यांसाठी प्रक्रिया सेवा देखील प्रदान करतात.

तंत्रज्ञानाची प्रगती होत असताना आणि अत्याधुनिक सेमीकंडक्टर उत्पादन सुविधांच्या बांधकाम आणि देखभालीचा खर्च वाढत असताना, फॅबलेस एंटरप्राइझ + फाउंड्री व्यवसाय मॉडेल अधिक सामान्य होत आहे. चिप उत्पादन तंत्रज्ञानातील सततच्या प्रगतीसाठी पूर्णपणे नवीन आणि वाढत्या महागड्या उत्पादन उपकरणांची आवश्यकता असते. अत्याधुनिक फॅब्स (५ एनएम प्रोसेस नोड्सवर) किमान १२ अब्ज डॉलर्सची किंमत असते. ५ एनएम किंवा त्यापेक्षा कमी आवश्यक असलेल्या आणि बहुतेकदा ७ एनएमवर वापरल्या जाणाऱ्या एका एक्स्ट्रीम अल्ट्राव्हायोलेट (EUV) लिथोग्राफी मशीनची किंमत १५० दशलक्ष डॉलर्सपर्यंत असू शकते. फोटोलिथोग्राफी मशीन्स व्यतिरिक्त, फॅब्सना इतर अनेक प्रकारच्या उपकरणांची आवश्यकता असते. असा अंदाज आहे की पुढील पिढीच्या फॅब्ससाठी आवश्यक असलेली गुंतवणूक, जी ३ एनएम नोड्सवर चालेल, २० अब्ज डॉलर्सपेक्षा जास्त असू शकते. याव्यतिरिक्त, नवीन फॅब्सच्या स्थापनेनंतर, ऑपरेटिंग खर्च खूप जास्त असेल आणि त्यासाठी सतत आणि महागड्या भांडवली गुंतवणूकीची आवश्यकता असेल; सर्वात प्रगत उत्पादन नोड्सवर कार्यरत राहण्यासाठी प्रक्रिया डिझाइनर्सना आवश्यक असलेले अत्याधुनिक तंत्रज्ञान राखणे देखील आवश्यक आहे. शुद्ध फाउंड्रींना मोठ्या प्रमाणात अर्थव्यवस्थांचा फायदा होतो ज्यामुळे ते उच्च आणि कार्यक्षम क्षमतेच्या वापरासह सेमीकंडक्टर प्लांटच्या प्रचंड खर्चाचे शोषण आणि शोषण करू शकतात. SIA नुसार, शुद्ध फाउंड्री जागतिक चिप क्षमतेच्या सुमारे एक तृतीयांश आहेत. त्यापैकी, लॉजिक चिप उत्पादन जवळजवळ 80% होते. तैवान सेमीकंडक्टर मॅन्युफॅक्चरिंग कंपनी (TSMC), जगातील पहिली शुद्ध वेफर फाउंड्री, 1987 मध्ये स्थापन झाली आणि आज फाउंड्री बाजारपेठेत वर्चस्व गाजवते.

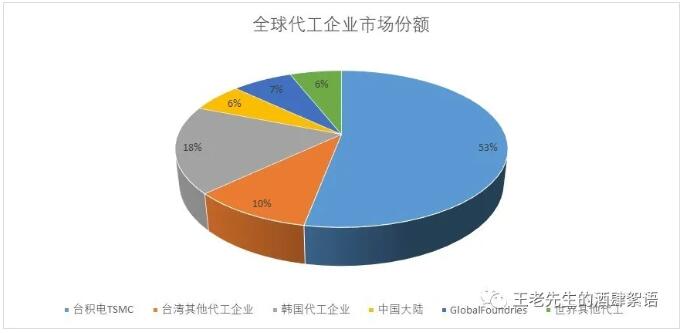

कंत्राटी उत्पादन बाजारपेठेत तैवानी कंपन्यांचे वर्चस्व आहे, ज्यामध्ये एकट्या टीएसएमसीचा बाजारातील वाटा ५३ टक्के आहे. एकूणच, तैवानी फाउंड्री कंपन्यांचा जागतिक फाउंड्री बाजारपेठेत वाटा ६३ टक्के आहे. दक्षिण कोरियाचा वाटा १८% आणि चीनचा वाटा ६% आहे. अमेरिकेतील अबू धाबीच्या मालकीची ग्लोबल फाउंड्रीज ही फाउंड्री बाजारपेठेत ७% हिस्सा आहे, जो उर्वरित १३% फाउंड्री बाजारपेठेपैकी निम्म्याहून अधिक आहे.

वर नमूद केल्याप्रमाणे, IDM उपक्रमांद्वारे उत्पादित चिप्समध्ये अमेरिकेचा मोठा बाजार हिस्सा असला तरी, जागतिक फाउंड्री उत्पन्नात त्याचा वाटा फक्त 10% आहे. आशियाई फाउंड्री एकूण उत्पन्नाच्या सुमारे 80% आहेत. जागतिक कंत्राट उत्पादनात एकट्या तैवानचा वाटा 63 टक्के आहे. याचा अर्थ असा की अमेरिका सेमीकंडक्टर डिझाइनमध्ये आघाडीवर असताना, त्याच्या देशांतर्गत फॅबलेस कंपन्या त्यांची उत्पादने बनवण्यासाठी परदेशी कंत्राट उत्पादकांवर, बहुतेक आशियातील, मोठ्या प्रमाणात अवलंबून असतात. जरी हे एजंट-व्यवसाय मॉडेल उच्च-व्हॉल्यूम व्यावसायिक अनुप्रयोगांसाठी एकात्मिक सर्किट उत्पादनांसाठी योग्य असले तरी, अनेक संबंधित अनुप्रयोग लहान बॅचमध्ये आहेत, ज्यामुळे अनुप्रयोगांसाठी प्रगत अर्धसंवाहक उत्पादन तंत्रज्ञानाचा अवलंब अनिश्चित आणि आव्हानात्मक बनतो.

अमेरिकेसाठी, बहुतेक अर्धवाहक उत्पादन (IDM आणि फाउंड्री मॉडेल दोन्हीमध्ये) परदेशात केले जाते: तैवान, दक्षिण कोरिया, जपान, चीन आणि अमेरिका. जगातील अर्धवाहक उत्पादन क्षमतेपैकी सुमारे १२% क्षमता युनायटेड स्टेट्समध्ये आहे, जी १९९० च्या दशकात ३७% होती. २०१९ मध्ये, तैवानचा जागतिक स्थापित क्षमतेपैकी सुमारे २०% वाटा होता, त्यानंतर दक्षिण कोरियाचा वाटा १९% होता. जपानचा वाटा १७%, चीनचा वाटा १६% आणि युरोपचा वाटा ९% होता. उर्वरित ६% क्षमता सिंगापूर, इस्रायल आणि जगाच्या इतर भागात आहे.

युनायटेड स्टेट्समध्ये असलेल्या 40 प्रमुख सेमीकंडक्टर उत्पादन सुविधांपैकी अर्धे (20) 300 मिमी (12 इंच) वेफर्स वापरतात; इतर उत्पादनात 200 मिमी (8 इंच) किंवा त्यापेक्षा कमी वेफर्स वापरतात. 2009 आणि 2018 दरम्यान, जगभरात 100 150-200mm वेफर उत्पादन संयंत्रे बंद झाली, 70% यूएस आणि जपानमध्ये बंद झाली. IC इनसाइट्सच्या मते, तब्बल 68 वेफर मॅन्युफॅक्चरिंग प्लांट्स दशके जुने आहेत, त्यांच्या वाजवी आयुष्याच्या पलीकडे आहेत. बंद फॅब अंशतः नवीन सुविधांद्वारे बदलले जातात जे अधिक किफायतशीर किंवा अपग्रेड केले जातात; असे काही फॅब्स देखील आहेत जे ऑपरेट करण्यासाठी खूप महाग आहेत आणि कंपन्या लाइट फॅब किंवा फॅबलेस बिझनेस मॉडेलकडे वळत आहेत

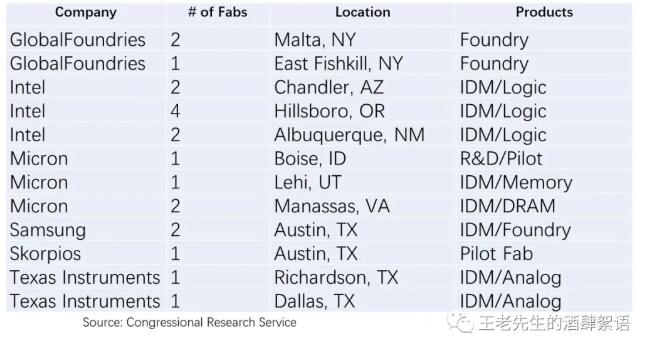

देशांतर्गत, सहा कंपन्या आठ राज्यांमध्ये 20 300 मिमी फॅब चालवतात, खाली दिलेल्या तक्त्यामध्ये तपशीलवार. Skorpios व्यतिरिक्त, इतर पाच कंपन्या देखील यूएस बाहेर वेफर कारखाने चालवतात.

वर नमूद केल्याप्रमाणे, इंटेलचे इस्रायल, आयर्लंड आणि चीनमध्ये सेमीकंडक्टर उत्पादन ऑपरेशन्स आहेत. युनायटेड स्टेट्समधील त्यांच्या फॅब्स व्यतिरिक्त, मायक्रोन सिंगापूर, जपान आणि तैवानमध्ये फॅब्स चालवते. टेक्सास इन्स्ट्रुमेंट्सचे चीन, मलेशिया, तैवान आणि फिलीपिन्स तसेच टेक्सासमध्ये वेफर उत्पादन आहे. ग्लोबलफाउंड्रीज ही अमेरिकेतील आघाडीची प्युअर वेफर फाउंड्री आहे जी सार्वभौम संपत्ती निधी मुबाडाला द्वारे अबू धाबीच्या अमिरातीच्या मालकीची आहे आणि जर्मनी आणि सिंगापूरमध्ये वेफर उत्पादन सुविधा आहेत. २०१९ मध्ये, कंपनीने चीनमधील चेंगडू येथे फॅब उघडण्याची योजना रद्द केली.

यूएस चिप उत्पादन क्षमता तुलनेने स्थिर असताना, यूएस बाहेर क्षमता आणि उत्पादन वाढत आहे, विशेषतः आशियामध्ये. परिणामी, 10 पर्यंत सेमीकंडक्टर क्षमतेतील यूएसचा वाटा 2030 टक्क्यांपर्यंत घसरेल, तर आशियाचा वाटा 83 टक्क्यांपर्यंत वाढेल, असा SIA अंदाज आहे. 2019 मध्ये, जगात उघडलेल्या सहा नवीन सेमीकंडक्टर उत्पादन सुविधांपैकी एकही युनायटेड स्टेट्समध्ये नव्हती, तर चार चीनमध्ये होत्या.

या अहवालाच्या "डिझाइन" विभागात चर्चा केल्याप्रमाणे, चिप्सचे तीन मुख्य प्रकार समाविष्ट आहेत: मेमरी, लॉजिक किंवा डिजिटल आणि ॲनालॉग. खालील तक्त्यामध्ये दाखवल्याप्रमाणे, जगाचे वेगवेगळे भाग वेगवेगळ्या क्षेत्रात विशेष आहेत. उदाहरणार्थ, युनायटेड स्टेट्समध्ये केवळ 5 टक्के मेमरी चिप्स तयार केल्या जातात, त्या तुलनेत दक्षिण कोरियामध्ये 44 टक्के आणि मेनलँड चीनमध्ये 14 टक्के. स्मरणार्थ, चीनने चँगजियांग स्टोरेजच्या जलद विस्तारावर लक्ष केंद्रित केले, कंपनीला (त्याच्या वुहान प्लांटसाठी) $24 अब्ज सबसिडीचे वाटप केले. त्याचा विस्तार आणि कमी किमतीची उत्पादने MICron आणि Western Digital, US मेमरी चिप निर्मात्यांना थेट धोका निर्माण करतात.

लॉजिक किंवा डिजिटल चिप्समध्ये (जसे की संगणक आणि मोबाईल फोन मायक्रोप्रोसेसर), अमेरिका कोणतेही प्रगत प्रक्रिया नोड्स (१० नॅनोमीटरपेक्षा कमी) तयार करत नाही, तर तैवानमध्ये ९२ टक्के आहेत. इतर लॉजिक लॉक तंत्रज्ञानात, अमेरिका खूप आघाडीवर आहे: सर्वात प्रगत (१०-२२ एनएम) लॉजिक चिप्सपैकी ४३%, आणि मागील पिढीतील ६% ते ९% (२८ एनएम आणि एबी).ओव्ह) लॉजिक चिप्स युनायटेड स्टेट्समध्ये तयार केल्या जातात; तैवान अशा लॉजिक चिप्सपैकी ४७ टक्के उत्पादन करतो, तर चीन अंदाजे १९ ते २३ टक्के लॉजिक चिप्स तयार करतो. शेवटी, एनालॉग/विभक्त घटक विभागासाठी, 19% युनायटेड स्टेट्समध्ये, 17% चीनमध्ये आणि अंदाजे 27% कोरियामध्ये तयार केले जातात.

(iv) इंटिग्रेटेड सर्किट मॅन्युफॅक्चरिंगचा आढावा

युनायटेड स्टेट्समध्ये सर्वात प्रगत तांत्रिक स्तरावर उत्पादन क्षमता नाही:

अमेरिकेकडे सर्वात प्रगत सेमीकंडक्टर प्रोसेस नोड्ससाठी (सध्या 5 नॅनोमीटर) अर्धवाहक उत्पादन क्षमता नाही, जी सध्या फक्त TSMC (तैवान) आणि सॅमसंग (दक्षिण कोरिया) द्वारे चालवली जातात. युनायटेड स्टेट्समधील सर्वात प्रगत FAB ही इंटेलद्वारे संचालित 10-nm प्रक्रिया लाइन आहे, जी 7 पर्यंत पूर्ण 2023-nm उत्पादनात प्रवेश करेल अशी अपेक्षा नाही आणि जानेवारी 2021 मध्ये घोषित केले की ते TSMC च्या "वर्धित" 7-nm किंवा त्याच्या नवीनतम लॉजिक सर्किट उत्पादनांसाठी उत्पादन लाइनच्या खाली. परिणामी, यूएस फॅबलेस चिप कंपन्या आता सर्वात प्रगत चिप्स (7nm किंवा त्याहून लहान) तयार करण्यासाठी जवळजवळ संपूर्णपणे आशियाई उत्पादकांवर, विशेषतः TSMC वर अवलंबून आहेत. भौगोलिकदृष्ट्या केंद्रित उत्पादनामुळे निर्माण होणाऱ्या पुरवठा साखळीच्या जोखमींव्यतिरिक्त, अत्याधुनिक देशांतर्गत तांत्रिक क्षमतांचा अभाव राष्ट्रीय सुरक्षेच्या चिंता निर्माण करतो, कारण काही अनुप्रयोगांना तांत्रिक श्रेष्ठता सुनिश्चित करण्यासाठी अत्याधुनिक प्रक्रिया तंत्रज्ञानाचा सुरक्षित प्रवेश आवश्यक असतो.

चिप उत्पादनांच्या विक्रीतून मिळणारा महसूल चीनवर अवलंबून आहे:

अमेरिकन चीपमेकर देखील चीनला विक्रीवर मोठ्या प्रमाणावर अवलंबून असतात कारण ते इलेक्ट्रॉनिक्स उत्पादनात वर्चस्व गाजवतात. सेमीकंडक्टरसाठी चीन ही सर्वात मोठी बाजारपेठ आहे, त्यापैकी बहुतेकांची पुन्हा निर्यात केली जाते कारण ते टर्मिनल इलेक्ट्रॉनिक्समध्ये एकत्र केले जातात, ज्यामध्ये ग्राहक इलेक्ट्रॉनिक्स आणि उपकरणे यांचा समावेश होतो. उदाहरणार्थ, मोबाईल फोन चिप सप्लायर क्वालकॉमला त्याच्या कमाईपैकी दोन तृतीयांश चीनमधून मिळाले आहे, तर मेमरी मेकर मायक्रोनला त्याच्या कमाईपैकी 57% चीनमधून मिळाला आहे, द इकॉनॉमिस्टच्या 2018 च्या डेटानुसार. इंटेलने 2020 मध्ये अहवाल दिला की चीनच्या उत्पन्नात 26 टक्के वाटा आहे. चिनी विक्रीवर मोठ्या प्रमाणावर अवलंबून राहिल्याने चिनी सरकारला आर्थिक लाभ आणि युनायटेड स्टेट्सविरुद्ध बदला घेण्याची क्षमता मिळते.

सेमीकंडक्टर उद्योगाचे नेतृत्व करण्याची चीनची इच्छा:

जागतिक सेमीकंडक्टर उद्योगात चीनचा वाटा तुलनेने लहान आहे आणि त्याच्या कंपन्या प्रामुख्याने लो-एंड चिप्स बनवतात. SMIC, चीनमधील सर्वात प्रगत शुद्ध फाउंड्री, केवळ 14-नॅनोमीटर नोड्सवर उत्पादन करू शकते आणि त्यांची क्षमता मर्यादित आहे. तथापि, 2030 पर्यंत या उद्योगाला सर्व क्षेत्रात अग्रणी बनवण्याच्या उद्दिष्टासह, चीन आपला स्वदेशी अनुलंब एकात्मिक IDM उद्योग विकसित करण्याच्या प्रमुख राज्य-नेतृत्वाच्या प्रयत्नात आहे. सेमीकंडक्टर वेफर क्षमतेचा चीनचा वाटा 16 मध्ये 2019 टक्के होता परंतु 28 पर्यंत तो 2030 टक्क्यांपर्यंत वाढण्याची अपेक्षा आहे. चीन सरकार 100 नवीन उत्पादन प्रकल्पांच्या विकासासह, अर्धसंवाहक उद्योगासाठी $60bn अनुदान देत आहे. पुरवठा साखळीच्या "डिझाइन" भागामध्ये चर्चा केल्याप्रमाणे, जगातील तीन सर्वात मोठ्या मेमरी कंपन्यांवरील आपले अवलंबित्व तोडण्यासाठी चीनने स्वतःच्या मेमरी चिप निर्मात्यांना आक्रमकपणे सबसिडी दिली आहे: सॅमसंग (दक्षिण कोरिया), एसके हायनिक्स (दक्षिण कोरिया) आणि मायक्रोन (यूएस). ). मायक्रॉन, एक यूएस मेमरी कंपनी, चँगजियांग स्टोरेजची थेट प्रतिस्पर्धी आहे आणि तिच्या प्रतिस्पर्ध्यांना चीनी सबसिडीमुळे भविष्यातील स्पर्धात्मकता आणि नवकल्पना धोक्यात आलेली पहिली यूएस कंपनी असण्याची शक्यता आहे.

अस्वीकरण: हा लेख "मिस्टर वांग्स रेस्टॉरंट टॉक" मधून पुनर्मुद्रित केला गेला आहे, हा लेख केवळ लेखकाच्या वैयक्तिक विचारांचे प्रतिनिधित्व करतो, साकवेई आणि उद्योगाच्या विचारांचे प्रतिनिधित्व करत नाही, केवळ पुनर्मुद्रण आणि सामायिक करण्यासाठी, बौद्धिक संपदा अधिकारांच्या संरक्षणास समर्थन देण्यासाठी, पुनर्मुद्रण कृपया मूळ स्त्रोत आणि लेखक सूचित करा, उल्लंघन असल्यास, कृपया हटविण्यासाठी आमच्याशी संपर्क साधा.

संबंधित शिफारसी

粤公网安备44030002007346号

粤公网安备44030002007346号