सेवा हॉटलाइन

ब्लॉग्ज

ब्लॉग्ज

सिटीग्रुप त्याच्या सेमीकंडक्टर उत्पादन पुरवठा साखळीच्या सुरक्षिततेचा कसा विचार करतो (4: सेमीकंडक्टर उत्पादन उपकरणे)

2022-03-08

826

(भाग I पासून पुढे: इंटिग्रेटेड सर्किट डिझाइन, भाग II: इंटिग्रेटेड सर्किट मॅन्युफॅक्चरिंग, भाग III: बेसिक पॅकेजिंग, चाचणी आणि प्रगत पॅकेजिंग)

5. सेमीकंडक्टर उत्पादन निर्मिती उपकरणे

(१) सेमीकंडक्टर उत्पादन उपकरणे लघु आणि मध्यम उद्योगांची रूपरेषा

सेमीकंडक्टर उत्पादन लाइनच्या प्रत्येक प्रक्रियेत लहान आणि मध्यम आकाराच्या उद्योगांद्वारे वापरल्या जाणाऱ्या अनेक प्रकारच्या सेमीकंडक्टर उत्पादनांची प्रक्रिया आणि उत्पादन उपकरणे आहेत. बेअर वेफर्स (सामग्री) तयार करण्यासाठी सेमीकंडक्टर-विशिष्ट उपकरणे (प्री-प्रोसेसिंग), बेअर वेफर्सची अंतिम वेफर्समध्ये प्रक्रिया करण्यासाठी उपकरणे (पोस्ट-प्रोसेसिंग) आणि फोटोमास्क (मास्क उत्पादन) तयार करण्यासाठी उपकरणे आहेत. चिपमेकर्सना त्यांच्या उत्पादन लाइनवर विविध प्रकारच्या फ्रंट-एंड उपकरणांची आवश्यकता असते. जटिल फ्रंट-एंड सेमीकंडक्टर फॅब्रिकेशन उपकरणांची किंमत हे अल्ट्रा-क्लीन फॅब्स बांधण्याच्या खर्चासह अर्धसंवाहक फॅबच्या उच्च किमतीचे एक प्रमुख कारण आहे.

फ्रंट-एंड सेमीकंडक्टर फॅब्रिकेशन उपकरणांमध्ये चिप फॅब्रिकेशन प्रक्रियेसाठी उपकरणे समाविष्ट आहेत जसे की फोटोलिथोग्राफी, एचिंग, डोपिंग किंवा आयन इम्प्लांटेशन, डिपॉझिशन, पॉलिशिंग किंवा केमिकल मेकॅनिकल प्लानरायझेशन. मेटल-ऑर्गेनिक केमिकल वाफ डिपॉझिशन (MOCVD) उपकरणे, विशिष्ट प्रकारची डिपॉझिशन उपकरणे आहेत जी विशिष्ट धातूंचे पातळ थर जमा करतात, प्रामुख्याने कंपाउंड सेमीकंडक्टर तयार करण्यासाठी वापरली जातात, ज्यात GaAs आणि GaN वर आधारित असतात.

बॅक-एंड सेमीकंडक्टर उत्पादन उपकरणे SME मध्ये ATP आणि प्रगत पॅकेजिंग उपकरणे समाविष्ट आहेत.

(२) सध्याची परिस्थिती

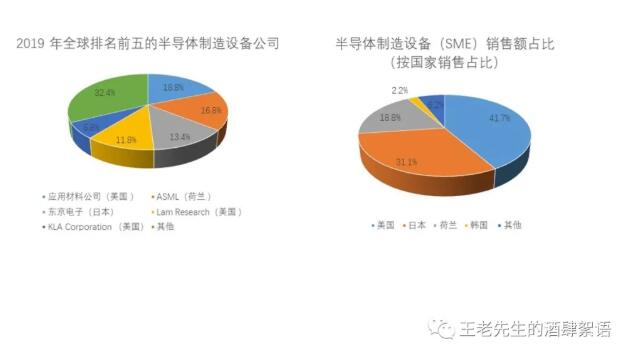

सेमीकंडक्टर उत्पादन उपकरणांवर यूएस मधील कंपन्यांचे वर्चस्व आहे (विक्री महसूलाच्या बाबतीत 41.7% हिस्सा), जपान (31.1%) आणि नेदरलँड्स (18.8%). दक्षिण कोरियाचा 2.2% वाटा आहे, उर्वरित अंदाजे 6.2% चीन, जर्मनी, तैवान, इस्रायल, कॅनडा आणि आग्नेय आशिया आणि युरोपमधील इतर देशांनी शेअर केला आहे. दक्षिण कोरियन सेमीकंडक्टर उत्पादन उपकरणे उत्पादक बहुतेक सॅमसंग किंवा SK Hynix यांच्या मालकीचे आहेत, या दक्षिण कोरियन सेमीकंडक्टर उपकरण कंपन्यांचे मुख्य ग्राहक दक्षिण कोरियन सेमीकंडक्टर कंपन्या आहेत. वेगवेगळ्या प्रकारची सेमीकंडक्टर उत्पादन उपकरणे तयार करणारी एक चीनी कंपनी देखील असली तरी, बॅक-एंड असेंब्ली, पॅकेजिंग उपकरणे आणि MOCVD वगळता कोणत्याही सेमीकंडक्टर उत्पादन उपकरण श्रेणीमध्ये चीनी कंपन्यांचा महत्त्वपूर्ण वाटा नाही.

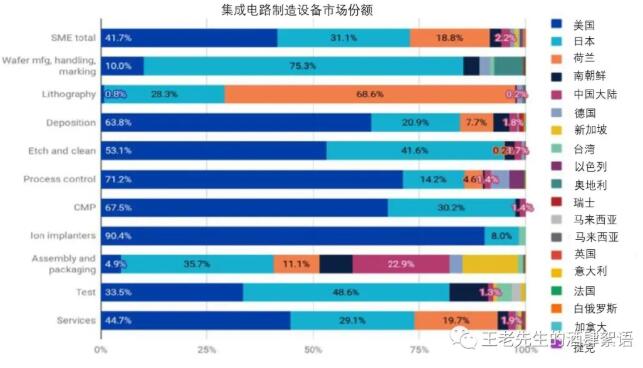

एकूणच, नेदरलँड्स आणि जपानमध्ये केंद्रित असलेल्या लिथोग्राफी उपकरणांच्या उत्पादनाचा अपवाद वगळता, बहुतेक फ्रंट-एंड सेमीकंडक्टर उत्पादन उपकरणांच्या जागतिक उत्पादनात यूएसचा मोठा वाटा आहे. बॅक-एंड चाचणी उपकरणांच्या जागतिक उत्पादनात अमेरिकेचाही मोठा वाटा आहे. याउलट, जागतिक बॅक-एंड सेमीकंडक्टर उत्पादन उपकरणे उत्पादनात (असेंबली आणि पॅकेजिंग उपकरणे) युनायटेड स्टेट्सचा बाजारातील वाटा तुलनेने कमी आहे, तर चीनचा मोठा वाटा आहे. चीन सध्या गैर-चायनीज-स्रोत अर्धसंवाहक उत्पादन उपकरणांवर (पॅकेजिंग आणि MOCVD वगळता) जास्त अवलंबून असताना, अशा उपकरणांच्या निर्मितीवर लक्ष केंद्रित करण्यासाठी मोठ्या प्रमाणात गुंतवणूक करत आहे. या गुंतवणुकीमुळे लाभार्थी कंपन्यांना इतर कंपन्यांच्या तुलनेत अत्याधुनिक चिप उपकरणे विकसित आणि उत्पादनात महत्त्वपूर्ण फायदा होतो.

खालील तक्त्यात दाखवल्याप्रमाणे, बहुतेक फ्रंट-एंड एसएमईच्या उत्पादनात अमेरिकेचा मोठा बाजारहिस्सा असला तरी, लिथोग्राफी स्कॅन/स्टेपर उपकरणे हा एक उल्लेखनीय अपवाद आहे, जी जवळजवळ पूर्णपणे डच कंपनी एएसएमएल (ASML) आणि जपानी कंपन्या निकॉन व कॅननद्वारे बनवली जातात. लिथोग्राफी मशीन्सच्या बाबतीत, एएसएमएल (नेदरलँड्स) ही ईयूव्ही (EUV) स्टेपर्स/स्कॅनर्सची एकमेव उत्पादक आहे, जी ५ एनएम किंवा त्यापेक्षा कमी लाइन विड्थ असलेल्या इंटिग्रेटेड सर्किट्सच्या उत्पादनासाठी महत्त्वपूर्ण आहेत. तथापि, सध्या केवळ दोन सेमीकंडक्टर उत्पादक, टीएसएमसी (TSMC) आणि सॅमसंग, उत्पादनात ईयूव्ही मशीन्स वापरतात, ज्यांच्या एका उपकरणाची किंमत १०० दशलक्ष डॉलर्सपेक्षा जास्त आहे. एएसएमएल आणि निकॉन दोन्ही डीप अल्ट्राव्हायोलेट (DUV) लिथोग्राफी मशीन्सचे उत्पादन करतात, जी फोटोमास्कमधून प्रकाशाचा किरण प्रक्षेपित करतात आणि वेफरवर फोटोमास्क पॅटर्नची एक लहान प्रतिमा तयार करतात. नेदरलँड्स आणि जपान वगळता, अमेरिका आणि इतर देशांचा लिथोग्राफी उपकरणांमधील वाटा प्रामुख्याने विशिष्ट कमी-प्रमाणातील चिप्ससाठी किंवा फोटोमास्क बनवण्यासाठी आहे.

सेमीकंडक्टर उत्पादन उपकरणांच्या संचामध्ये 100+ भाग असू शकतात आणि सेमीकंडक्टर उत्पादन उपकरणे भाग आणि उपकरणे ही उद्योगातील सर्वात मोठी व्यापार श्रेणी आहे. मॅन्युफॅक्चरर्स सेन्सस सर्व्हेनुसार, यूएस सेमीकंडक्टर मॅन्युफॅक्चरिंग उपकरणे विक्रीतून मिळणारा अर्धा हिस्सा घटक आणि इतर सामग्रीवर जातो. 130 पेक्षा जास्त यूएस कंपन्या परदेशी कंपन्यांद्वारे विकल्या जाणाऱ्या उपकरणांसाठी महत्त्वपूर्ण घटक पुरवतात. उल्लेखनीय म्हणजे, सायमर (यूएसए) ASML च्या EUV स्टेपर/स्कॅनर लिथोग्राफी मशीनसाठी लेझर तयार करते. ASML ने 2013 मध्ये सायमरचे अधिग्रहण केले, परंतु सायमर हे ASML चे स्वतंत्र यूएस-आधारित ऑपरेटिंग युनिट राहिले.

मर्यादित बाजारपेठेमुळे आणि ग्राहकांमुळे विक्रीच्या चक्रीय स्वरूपामुळे, बहुतेक मोठ्या उपकरण कंपन्या ग्राहकांना उपकरणे आणि देखभाल पर्यायांचा संपूर्ण संच प्रदान करण्यासाठी एकापेक्षा जास्त प्रकारची उपकरणे तयार करतात. उपकरणांच्या अद्वितीय तंत्रज्ञानामुळे ASML सारख्या लिथोग्राफी स्टेपर/स्कॅनर उपकरण कंपन्या या नियमाला अपवाद आहेत. लॅम रिसर्च, टोकियो इलेक्ट्रॉन (TEL) डिपॉझिशन आणि एचिंगवर लक्ष केंद्रित करते, तर KLA मेट्रोलॉजी आणि तपासणीवर लक्ष केंद्रित करते.

जपान आणि नेदरलँड्समधील आघाडीला एक अपवाद म्हणजे MOCVD उपकरणे, जी सिलिकॉन व्यतिरिक्त GaN आणि GaAs सारख्या पदार्थांपासून बनवलेले सेमीकंडक्टर तयार करण्यासाठी वापरली जातात. यामध्ये LEDs, लेझर डायोड आणि इतर फोटोनिक चिप्स, पॉवर/RF उपकरणे आणि सौर पेशी (solar cells) यांचा समावेश होतो. वर नमूद केल्याप्रमाणे, GaN चिप्सचे धोरणात्मक संरक्षणात्मक परिणाम आहेत. MOCVD उपकरणे Veeco (USA), Aixtron (जर्मनी) आणि AMEC (चीन) या कंपन्यांद्वारे तयार केली जातात. चीन अधिग्रहणांच्या माध्यमातून MOCVD बाजारपेठेत आपला वाटा वाढवण्याचा प्रयत्न करत आहे. २०१६ मध्ये, या व्यवहारासाठी स्थापन झालेल्या, सरकारी आणि प्रादेशिक मालकीच्या संस्थांचा समावेश असलेल्या 'फुजियान ग्रँड चिप इन्व्हेस्टमेंट फंड' या चिनी कंपनीने Aixtron चे अधिग्रहण करण्याचा प्रयत्न केला होता, परंतु अमेरिकेतील परकीय गुंतवणुकीवरील समितीने (CFIUS) केलेल्या पुनरावलोकनानंतर राष्ट्राध्यक्ष ओबामा यांनी हा व्यवहार रोखला, कारण कदाचित अधिग्रहण करणाऱ्या कंपनीने अधिग्रहणाचा प्रस्ताव मागे घेतला होता.

लॅम रिसर्च (यूएस), टोकियो इलेक्ट्रॉन (जपान) आणि अप्लाइड मटेरिअल्स (यूएस) या एचिंग उपकरणांसाठी शीर्ष तीन कंपन्या आहेत. AMEC सह चिनी कंपन्यांना नक्षीकामात काही कौशल्य आहे आणि ते लो-एंड ऍप्लिकेशन्ससाठी उपकरणे पुरवू शकतात, तथापि, त्यांचा बाजारातील हिस्सा फक्त 1% आहे.

फ्रंट-एंड सेमीकंडक्टर उत्पादन उपकरणांच्या तुलनेत बॅक-एंड पॅकेजिंग SME मध्ये यूएसचा बाजारातील वाटा (4.9%) तुलनेने लहान आहे. पॅकेजिंग उपकरणांमध्ये जपानचा सर्वात मोठा वाटा आहे (35.7%), त्यानंतर चीन (22.9%) आणि नेदरलँड्स (11.1%). तथापि, यूएस-आधारित कुलिक आणि सोफा ही एक आघाडीची अर्धसंवाहक पॅकेजिंग उपकरणे कंपनी आहे. यूएस आणि जपान बॅक-एंड टेस्ट इक्विपमेंट (ATP) मध्ये अनुक्रमे 33.5% आणि 48.6% मार्केट शेअरसह आघाडीवर आहेत.

(3) सेमीकंडक्टर उत्पादन उपकरणे, युनायटेड स्टेट्सचा धोका

परदेशी (गैर-यूएस) विक्रीवर अवलंबून राहणे:

सेमीकंडक्टर उत्पादन उपकरणांच्या बाजारपेठेत अमेरिकेचा मोठा वाटा असला तरी, अमेरिकी उत्पादक परदेशी विक्रीवर मोठ्या प्रमाणावर अवलंबून आहेत. सर्वात मोठे सेमीकंडक्टर उत्पादक म्हणून, तैवान, चीन आणि दक्षिण कोरिया या सेमीकंडक्टर उत्पादन उपकरणांसाठी सर्वात मोठ्या बाजारपेठा आहेत. चिप फॅब्सना लागणाऱ्या मोठ्या खर्चामुळे, २०२१ आणि २०२२ मध्ये तैवान सेमीकंडक्टर उत्पादन उपकरणांसाठी सर्वात मोठी बाजारपेठ म्हणून आपले स्थान पुन्हा मिळवेल अशी अपेक्षा असली तरी, अप्लाइड मटेरियल्स आणि लॅम रिसर्चच्या अहवालानुसार, त्यांच्या २०२० च्या एकूण महसुलापैकी सुमारे ९०% महसूल अमेरिकेबाहेरील विक्रीतून येईल. लॅम रिसर्चचा चीनमधून मिळणारा महसूल २०१८ मधील १६% वरून २०२० मध्ये ३१% पर्यंत वाढला. परिणामी, अमेरिका-चीन व्यापार निर्बंध किंवा आशियातील मागणीतील अनपेक्षित बदलांमुळे अमेरिकी सेमीकंडक्टर उत्पादन उपकरण निर्मात्यांवर लक्षणीय परिणाम होण्याचा धोका आहे. याचा परिणाम सध्याच्या महसुलातील घसरणीच्या पलीकडेही जाऊ शकतो, कारण सेमीकंडक्टर उत्पादकांना एका विशिष्ट उपकरणाच्या वापरात अडकून पडण्याचा अनुभव येतो आणि उपकरण पुरवठादार बदलण्यासाठी महागड्या पुनर्रचनांची आवश्यकता असते. उदाहरणार्थ, लॅम रिसर्चने त्यांच्या २०२० च्या वार्षिक अहवालात नमूद केले आहे की, "एकदा का एखादा सेमीकंडक्टर उत्पादक प्रतिस्पर्धी कंपनीची सेमीकंडक्टर उत्पादन उपकरणे खरेदी करण्यास वचनबद्ध झाला की, तो उत्पादक सामान्यतः त्याच प्रतिस्पर्धी कंपनीची उपकरणे खरेदी करत राहतो, ज्यामुळे भविष्यात त्या ग्राहकाला आमची उपकरणे विकणे आमच्यासाठी अधिक कठीण होते." याव्यतिरिक्त, सेमीकंडक्टर उत्पादन उपकरणांची विक्री केवळ विद्यापीठे आणि फॅब्सच्या मालकीच्या सेमीकंडक्टर उत्पादन कंपन्यांपुरतीच मर्यादित आहे. सेमीकंडक्टर उत्पादन उपकरण कंपन्या या श्रेणींच्या बाहेर आपला ग्राहकवर्ग वाढवू शकत नाहीत, कारण अशी उपकरणे केवळ सेमीकंडक्टर उद्योगातच आढळतात.

सेमीकंडक्टर मॅन्युफॅक्चरिंग उपकरणांच्या उत्पादनासाठी चीनी अनुदाने बाजार विकृत करतात:

याशिवाय, देशातील सेमीकंडक्टर उत्पादन उपकरणांच्या उत्पादनासाठी वित्तपुरवठा करण्यासाठी भरीव सबसिडी देण्याची चीनची योजना आहे. चायना नॅशनल इंटिग्रेटेड सर्किट इंडस्ट्री इन्व्हेस्टमेंट फंडाचा दुसरा टप्पा $28.9 ते $47 बिलियन पर्यंतच्या निधीसह एचिंग मशीन, डिपॉझिशन इक्विपमेंट, टेस्टिंग आणि वेफर क्लीनिंग इक्विपमेंटवर केंद्रित आहे. अनुदाने चिनी कंपन्यांना व्यवसायात ठेवतात, जरी बहुतेक सर्व फायदेशीर नसतात. उदाहरणार्थ, ऑर्गनायझेशन फॉर इकॉनॉमिक को-ऑपरेशन अँड डेव्हलपमेंट (OECD) नुसार, "सरकारी भांडवल इंजेक्शनचा चीनी सेमीकंडक्टर उत्पादकांच्या आर्थिक कामगिरीवर स्पष्ट परिणाम झाला आहे," जेथे कॉर्पोरेट मालमत्तेतील वाढ नफ्याच्या वाढीशी जुळली नाही. . या सबसिडी चीनी कंपन्यांना पुढील पिढीतील सेमीकंडक्टर उत्पादनामध्ये संशोधन आणि विकासामध्ये गुंतवणूक करण्यासाठी निधी प्रदान करतात, ज्यामुळे त्यांना अशा प्रकारचे अनुदान न मिळालेल्या गैर-चिनी कंपन्यांपेक्षा लक्षणीय फायदा होतो. भूतकाळातील विपरीत, सेमीकंडक्टर उत्पादन उपकरणे तयार करण्यासाठी भरीव R&D आणि भांडवली खर्च आणि अग्रभागी चिप उत्पादन केव्हा आणि कोठे केले जाईल याची अनिश्चितता लक्षात घेता, सेमीकंडक्टर उत्पादन उपकरणे उत्पादक आज पुढील पिढीच्या वेफर आकारांसाठी R&D मध्ये गुंतवणूक करण्यास नाखूष आहेत. .

संबंधित शिफारसी

粤公网安备44030002007346号

粤公网安备44030002007346号