සේවා හොට්ලයින්

බ්ලොග්

බ්ලොග්

Citigroup එහි අර්ධ සන්නායක නිෂ්පාදන සැපයුම් දාමයේ ආරක්ෂාව ගැන සිතන්නේ කෙසේද (එකක්: ඒකාබද්ධ පරිපථ සැලසුම් ව්යවසාය)

2022-03-08

926

[හැඳින්වීම] 2021 පෙබරවාරි මාසයේදී, සිටිගෲප් සභාපති ජෝ බයිඩන් විධායක නියෝගය අංක 14017 අත්සන් කළ අතර, ඔහුගේ රජයට අර්ධ සන්නායක, නව බලශක්ති බැටරි, දුර්ලභ පෘථිවි ඛනිජ සහ වෛද්ය සැපයුම් ඇතුළු ප්රධාන ක්ෂේත්ර හතරක සැපයුම් දාමයන් පිළිබඳ පුළුල් සමාලෝචනයක් සිදු කිරීමට අවශ්ය වන අතර, අවදානම් හඳුනා ගැනීමට, අවදානම් ආමන්ත්රණය කිරීමට සහ සැපයුම් දාමයේ ඔරොත්තු දීමේ හැකියාව වැඩි දියුණු කිරීම සඳහා උපාය මාර්ග සංවර්ධනය කිරීමට අවශ්ය විය. අණ දෙන නිලධාරියා නියෝගයට අත්සන් කළ විට, ඔහු "නියපොතු නොමැතිකම නිසා සපත්තුව ඉවත දමනු ලැබේ. සපත්තු නොමැතිකම නිසා අශ්වයා නැති වී යයි" යන හිතෝපදේශය උපුටා දක්වමින් රාජධානිය බිඳ වැටෙන තුරු එසේ කළේය. සැපයුම් දාමයේ ඇති කුඩාම දෝෂය ඇමරිකානු ආරක්ෂාව, රැකියා, පවුල් සහ ප්රජාවන්ට බලපෑ හැකිය. මෙම පුළුල් සමාලෝචනය සිදු කිරීම සඳහා, බයිඩන් පරිපාලනය ෆෙඩරල් දෙපාර්තමේන්තු සහ ආයතන දුසිමකට වඩා ආවරණය වන පරිදි අභ්යන්තර කාර්ය සාධක බලකායක් නිර්මාණය කළේය. අවදානම් හඳුනා ගැනීමට සහ විසඳුම් සංවර්ධනය කිරීමට පරිපාලන නිලධාරීන් කම්කරු, ව්යාපාර, අධ්යයන ආයතන, කොංග්රසය සහ එක්සත් ජනපද සහචරයින් සහ හවුල්කරුවන් සමඟ සාකච්ඡා කර ඇත.

Citi State හි සමාලෝචන තක්සේරු වාර්තාව 2021 ජූනි මාසයේදී නියමිතයි.

1. අර්ධ සන්නායක ගැන

අර්ධ සන්නායක යනු නූතන දෛනික ජීවිතයට අත්යවශ්ය ඒකාබද්ධ පරිපථවල ද්රව්යමය පදනමයි. අර්ධ සන්නායක යනු නූතන පාරිභෝගිකයින්ගේ දෛනික ජීවිතයේ අනිවාර්ය අංගයකි, එය ආලෝක ස්විච, ගරාජ් දොර විවෘත කරන්නන් සහ ශීතකරණ වැනි ගෘහ භාණ්ඩවල මෙන්ම ජංගම දුරකථන, පරිගණක සහ මෝටර් රථවල ද දක්නට ලැබේ. එය වඩාත් සංකීර්ණ නිෂ්පාදනවල දක්නට ලැබේ. නූතන මිනිසුන් එය සෑම දිනකම භාවිතා කරයි (කියන්න, සෑම පැයකටම, සෑම මිනිත්තුවකටම, සෑම තත්පරයකටම). අර්ධ සන්නායක මත පදනම් වූ ඒකාබද්ධ පරිපථ යනු කෘෂිකර්මාන්තය, ප්රවාහනය, සෞඛ්ය සේවා, විදුලි සංදේශ සහ අන්තර්ජාලය වැනි සමාජ ආර්ථික ක්ෂේත්රයන්හි සියලු ක්ෂේත්ර මූලික වශයෙන් වෙනස් කර ඇති විවිධ තාක්ෂණයන්හි "DNA" වේ. අර්ධ සන්නායක කර්මාන්තය Citi හි ආර්ථික වර්ධනයේ සහ රැකියා නිර්මාණයේ ප්රධාන එන්ජිමකි. සියලුම තාක්ෂණික නිෂ්පාදන පාහේ අර්ධ සන්නායක වලින් වෙන් කළ නොහැක; ඇත්ත වශයෙන්ම, වඩාත්ම දියුණු පද්ධති අර්ධ සන්නායකවල සහායෙන් ද වෙන් කළ නොහැක.

වාර්තාව ඇස්තමේන්තු කරන්නේ 208 දී එක්සත් ජනපද අර්ධ සන්නායක කර්මාන්තයේ වාර්ෂික විකුණුම් ඩොලර් බිලියන 2020 ක් වන අතර එය ගෝලීය වෙළඳපොලෙන් අඩකට ආසන්න ප්රමාණයක් වේ. ගෝලීය COVID-19 වසංගතය තිබියදීත්, ගෝලීය අර්ධ සන්නායක නිෂ්පාදන අලෙවිය 6.5 දී 2020% කින් වැඩි විය. SIA ඇස්තමේන්තු වලට අනුව, ගෝලීය අර්ධ සන්නායක වෙළඳපොළ 726 වන විට ඩොලර් බිලියන 2027 ක වාර්ෂික විකුණුම් වෙත ළඟා වනු ඇති අතර, සංයුක්ත වාර්ෂික වර්ධන වේගය 4.7% කි. අර්ධ සන්නායක එක්සත් ජනපදයේ ප්රධාන අපනයනයක් වන අතර, 47 දී ඩොලර් බිලියන 2020 ක අපනයන විකුණුම්, ගුවන් යානා, පිරිපහදු කළ තෙල් සහ බොරතෙල් පසුපසින් සිව්වන ස්ථානයට පත්ව ඇත.

ගෝලීය අර්ධ සන්නායක නිෂ්පාදන ආදායමෙන් අඩකට ආසන්න ප්රමාණයක් එක්සත් ජනපද අර්ධ සන්නායක කර්මාන්තයට හිමි වුවද, තක්සේරු වාර්තාව විශ්වාස කරන්නේ ගෝලීය නිෂ්පාදනයේ කොටසක් ලෙස එක්සත් ජනපද අර්ධ සන්නායක නිෂ්පාදන ධාරිතාව වසර 37 කට පෙර 20% සිට අද 12% දක්වා පහත වැටී ඇති බවයි. ප්රධාන ප්රබන්ධ රහිත අර්ධ සන්නායක සමාගම් ඇතුළු එක්සත් ජනපද ව්යාපාර, සැපයුම් දාම අවදානම් ඇති කරන, විශේෂයෙන් ආසියාවේ විදේශ රටවල් මත දැඩි ලෙස රඳා පවතී.

පර්යේෂණ වාර්තාව සම්බන්ධ මූලික කොටස් පහක් හරහා අර්ධ සන්නායක සැපයුම් දාමය පරීක්ෂා කරයි: (1) නිර්මාණය; (2) නිෂ්පාදනය; (3) එකලස් කිරීම, පරීක්ෂා කිරීම සහ ඇසුරුම් කිරීම; (4) ද්රව්ය; සහ (5) නිෂ්පාදන උපකරණ.

2. මූලික නිගමන:

නිර්මාණ:

එක්සත් ජනපද අර්ධ සන්නායක සැලසුම් පරිසර පද්ධතිය ශක්තිමත් සහ ලොව ප්රමුඛ වේ, නමුත් එක්සත් ජනපද සමාගම් ලාභ වර්ධනය සහ දේශීය (සටහන: දේශීය) පර්යේෂණ සහ සංවර්ධන (R&D) ආයෝජනය පවත්වා ගැනීම සඳහා චීනය වෙත විකුණුම් මත දැඩි ලෙස රඳා පවතී. අතිරේකව, එක්සත් ජනපද සැලසුම් සමාගම් ව්යාපාර පවත්වාගෙන යාම සඳහා මූලික වශයෙන් සීමිත බුද්ධිමය දේපල (IP), ශ්රමය සහ නිෂ්පාදන සම්පත් මත රඳා පවතී. නිෂ්පාදන වෙළඳපොළට ගෙන ඒම සඳහා මෙම සම්පත් ඉතා වැදගත් වේ.

නිෂ්පාදනය:

එක්සත් ජනපදයට ප්රමාණවත් අර්ධ සන්නායක නිෂ්පාදන ධාරිතාවක් නොමැත. උසස් ක්රියාවලි නෝඩ් වල තාර්කික චිප් සැපයීම සඳහා එක්සත් ජනපදය ප්රධාන වශයෙන් තායිවානය මත විශ්වාසය තබන අතර, පරිණත ක්රියාවලි නෝඩ් චිප් සඳහා ඇති ඉල්ලුම සපුරාලීම සඳහා තායිවානය, දකුණු කොරියාව සහ චීනය මත විශ්වාසය තබයි.

පරීක්ෂා කරන ලද සහ උසස් ඇසුරුම්කරණය:

සාපේක්ෂව අඩු තාක්ෂණික පසුබිම් අර්ධ සන්නායක ඇසුරුම් සහ පරීක්ෂණ සඳහා, එක්සත් ජනපදය ආසියාවේ සංකේන්ද්රණය වී ඇති විදේශ සම්පත් මත දැඩි ලෙස රඳා පවතී. තවද, චිප්ස් වඩාත් සංකීර්ණ වන විට, උසස් ඇසුරුම්කරණ ක්රම අනාගතයේ ප්රධාන තාක්ෂණික දියුණුව සඳහා සංවර්ධන විභව ක්ෂේත්රයක් නියෝජනය කරයි. එක්සත් ජනපදයට අවශ්ය ද්රව්ය පරිසර පද්ධතියක් නොමැති අතර, ශක්තිමත් දියුණු ඇසුරුම් කර්මාන්තයක් සංවර්ධනය කිරීම සඳහා එක්සත් ජනපදය ලාභදායී ස්ථානයක් නොවන අතර අධික චීන ආයෝජන වෙළඳපල ඉහළ නැංවිය හැකිය.

ද්රව්ය:

අර්ධ සන්නායක නිෂ්පාදනය සඳහා ද්රව්ය සිය ගණනක් අවශ්ය වන අතර, නිෂ්පාදන සැපයුම් දාමයට අභියෝග ඇති කරයි. අර්ධ සන්නායක නිෂ්පාදනය සඳහා භාවිතා කරන බොහෝ වායූන් සහ තෙත් රසායනික ද්රව්ය එක්සත් ජනපදයේ නිපදවනු ලැබේ, නමුත් විදේශීය සැපයුම්කරුවන් සිලිකන් වේෆර්, ෆොටෝමාස්ක් සහ ෆොටෝරෙසිස්ට් වෙළඳපොලේ ආධිපත්යය දරයි.

නිෂ්පාදන උපකරණ:

ලිතෝග්රැෆි යන්ත්ර වලට අමතරව, බොහෝ අර්ධ සන්නායක නිෂ්පාදන ඉදිරිපස ක්රියාවලි උපකරණ සඳහා, ඇමරිකානු සමාගම් ලෝකයේ විශාල කොටසක් ඇත.

එක්සත් ජනපදයට අමතරව, නිෂ්පාදන උපකරණ නිෂ්පාදනය නෙදර්ලන්තය සහ ජපානය තුළ සංකේන්ද්රනය වී ඇත. එක්සත් ජනපදයේ අර්ධ සන්නායක නිෂ්පාදනයේ සීමිත ප්රමාණය හේතුවෙන්, මෙම උපකරණ නිෂ්පාදකයින්ගේ වර්ධනය එක්සත් ජනපදයෙන් පිටත විකුණුම් මත දැඩි ලෙස රඳා පවතී.

3. ඒකාබද්ධ පරිපථ නිර්මාණය ගැන

ඓතිහාසික වශයෙන්, අර්ධ සන්නායක (චිප්) කර්මාන්තයේ සංවර්ධනයේ ආරම්භක අදියරේදී, ඒකාබද්ධ පරිපථ නිර්මාණය ස්වාධීන කර්මාන්තයක් නොවීය. සමස්ථ නිෂ්පාදන ක්රියාවලිය පාලනය කරන IDM සමාගම් විසින් ඒකාබද්ධ පරිපථ සැලසුම් කිරීම සිදු කරයි. එක්සත් ජනපදයේ Intel සහ Texas Instruments වැනි ආයතන එවැනි ව්යවසායකයන්ගේ සාමාන්ය නියෝජිතයන් වේ. අද, IC නිර්මාණය වැඩි වැඩියෙන් සිදු කරනු ලබන්නේ IC නිෂ්පාදනය සම්පූර්ණ කිරීම සඳහා ස්වාධීන නිෂ්පාදන සමාගම් (foundries) මත යැපෙන වඩාත් විශේෂිත "ප්රබන්ධ නිර්මාණ සමාගම්" විසිනි. වාත්තු සහ ඒ ආශ්රිත ආයෝජනවල වැඩිවීම නිසා ඒකාබද්ධ පරිපථ සඳහා නිර්මාණ ක්ෂේත්රයට පිවිසීම පහසු වී ඇත. මෙය නිෂ්පාදන හා උපකරණ නිෂ්පාදනයට වඩා ඒකාබද්ධ පරිපථ නිර්මාණ කර්මාන්තයේ සැලකිය යුතු අඩු සාන්ද්රණයක් ඇති කරන අතර ඒකාබද්ධ පරිපථ නිෂ්පාදනය තායිවානය මත දැඩි ලෙස රඳා පවතී.

ඇතුළුවීමට ඇති බාධක අඩු වුවද, නිෂ්පාදන ක්රියාවලියට සුදුසු මෝස්තර සහතික කිරීම සඳහා ප්රබන්ධ රහිත නිර්මාණ සමාගම් අත්තිවාරම් සමඟ සමීපව කටයුතු කළ යුතු අතර, ඔවුන් IP සැපයුම්කරුවන් (සාමාන්යයෙන් ප්රධාන තාක්ෂණයන් සංවර්ධනය කරන අනෙකුත් අර්ධ සන්නායක සමාගම්) මෙන්ම ඉලෙක්ට්රොනික මෝස්තර ස්වයංක්රීයකරණය (EDA) මත රඳා පවතී. මෘදුකාංග ව්යවසාය සහාය. IC නිර්මාණ කර්මාන්තයේ උඩුගං සහ පහළ අදියර දෙකම ඉතා සංකේන්ද්රණය වී ඇත. සැලකිය යුතු IP සපයන්නන් සහ EDA සපයන්නන් මූලික වශයෙන් එක්සත් ජනපදයේ මූලස්ථානය කර ඇත, නමුත් ඔවුන්ගේ බොහෝ වෘත්තිකයන් එක්සත් ජනපදයෙන් පිටත පිහිටා ඇත.

කාර්මික ව්යුහය

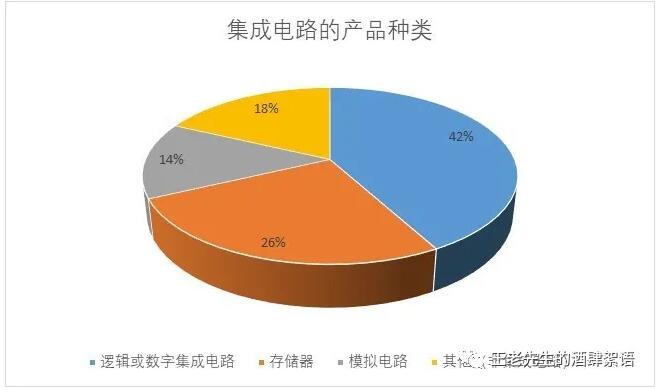

ව්යවසායන් නියැලී සිටින විවිධ වර්ගයේ නිෂ්පාදන නිසා, අර්ධ සන්නායක හෝ ඒකාබද්ධ පරිපථ නිර්මාණයේ යෙදෙන ව්යවසායන්ගේ පරිමාණය, තාක්ෂණය සහ ව්යුහය බෙහෙවින් වෙනස් වේ. මෙම වාර්තාව ඒකාබද්ධ පරිපථ අර්ධ සන්නායක ප්රධාන වර්ග තුනකට බෙදා ඇත: තාර්කික හෝ ඩිජිටල් පරිපථ, මතකය සහ ප්රතිසම පරිපථ. 2020 දී, තාර්කික හෝ ඩිජිටල් ඒකාබද්ධ පරිපථ මුළු වෙළඳපල කොටසෙන් 42% ක් පමණ වේ; මතක නිෂ්පාදන 26% ක් පමණ වේ; ඇනලොග් ඒකාබද්ධ පරිපථ 14% ක් පමණ වේ; අනෙකුත් අර්ධ සන්නායක නිෂ්පාදන යනු විවික්ත උපාංග, දෘශ්ය ඉලෙක්ට්රොනික උපාංග සහ සංවේදක උපාංග ඇතුළුව ඒකාබද්ධ නොවන පරිපථ නිෂ්පාදන වේ.

තාර්කික හෝ සංඛ්යාංක ඒකාබද්ධ පරිපථ යනු පරිගණක හෝ පරිගණක සංරචකවල මූලික ඒකක වන අතර අර්ධ සන්නායක නිෂ්පාදන වෙළඳපොලේ විශාලතම කාණ්ඩය වේ. ලෝක අර්ධ සන්නායක සංගමයේ SIA ට අනුව, තාර්කික චිප්ස් කර්මාන්තයේ ආදායමෙන් සියයට 42 ක් නියෝජනය කරයි. මෙම අර්ධ සන්නායක නිෂ්පාදන කාණ්ඩයේ, වෙළඳපල සාන්ද්රණය සහ නිර්මාණ සමාගම් සංඛ්යාව විශේෂිත චිප් වර්ගය මත බෙහෙවින් රඳා පවතී. පුද්ගලික පරිගණක මධ්යම සැකසුම් ඒකකය (CPU), කැපවූ ග්රැෆික් සැකසුම් ඒකකය (GPU) සහ ක්ෂේත්ර වැඩසටහන්ගත කළ හැකි ද්වාර අරාව (FPGA) වෙළඳපල අත්යවශ්යයෙන්ම ද්විත්ව වේ. යෙදුම්-විශේෂිත ඒකාබද්ධ පරිපථ (ASICs) සපයන්නන් ඉතා ඛණ්ඩනය වී ඇති අතර ඔවුන්ගේ තරඟය වඩාත් තීව්ර වේ. නිෂ්පාදන කාණ්ඩවලට ASIC සහ ARM මත පදනම් වූ ජංගම උපාංග ප්රොසෙසර ඇතුළත් වේ. CPU යනු පරිගණකයේ මධ්යම සැකසුම් ඒකකයකි, GPU යනු වීඩියෝ විදැහුම්කරණය සඳහා භාවිතා කරන ප්රොසෙසරයකි, FPGA නිෂ්පාදනයක් නිෂ්පාදනයෙන් පසු පාරිභෝගිකයෙකු හෝ නිර්මාණකරුවෙකු විසින් වින්යාස කිරීම සඳහා භාවිතා කරයි, සහ ASIC යනු නිශ්චිත යෙදුමක් සඳහා නිර්මාණය කර ඇති අභිරුචි චිපයකි.

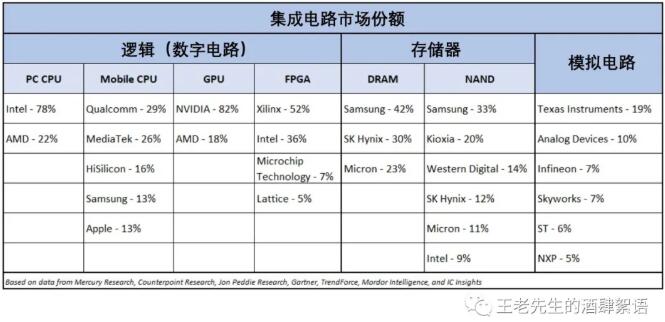

එක්සත් ජනපදය ඒකාබද්ධ පරිපථ නිර්මාණයේ ලොව ප්රමුඛයා බව වාර්තාව විශ්වාස කරන අතර බොහෝ සමාගම් ප්රාග්ධන වියදම් අඩු කිරීම සඳහා එක්සත් ජනපදයෙන් පිටත නිර්මාණකරුවන් ස්ථානගත කිරීම හෝ බාහිරින් ලබා දීම භාවිතා කරයි. මූලික වශයෙන්, ලෝකයේ සියලුම පුද්ගලික පරිගණක CPU නිර්මාණය කර ඇත්තේ ඇමරිකානු සමාගම් වන Intel සහ AMD විසින් වන අතර, ඉන්ටෙල් විසින් චිප් නිෂ්පාදනය ගෘහස්ථව සම්පූර්ණ කරන අතර AMD චිප් නිෂ්පාදනය සම්පූර්ණ කිරීම සඳහා වාත්තු යන්ත්ර මත රඳා පවතී. මේ අතර, Intel සහ AMD ඉක්මනින් FPGA කාණ්ඩයේ ආධිපත්යය දැරීමට ඉඩ ඇති අතර, AMD 2020 ඔක්තෝම්බර් මාසයේදී FPGA වෙළඳපල ප්රමුඛයා වන Xilinx ඩොලර් බිලියන 35 කට අත්පත් කර ගැනීමට සැලසුම් කර ඇති බව නිවේදනය කළේය. අත්පත් කර ගැනීම නියාමන අනුමැතිය ලබා ගන්නේ නම්, AMD-Xilinx සහ Intel ගෝලීය FPGA විකුණුම් වලින් සියයට 85 ක් පමණ වනු ඇත. අනෙකුත් එක්සත් ජනපද සැපයුම්කරුවන් වන Microchip Technology, Lattice Semiconductor සහ Achronix Semiconductor FPGA වෙළඳපොලේ ඉතිරි කොටස සාදයි. ගෝලීය GPU හි ප්රධාන කොටස AMD සහ වෙළඳපල ප්රමුඛ එක්සත් ජනපද සමාගමක් වන NVIDIA විසින් දරනු ලැබේ.

ASIC සැපයුම්කරුවන්ගේ පදනමේ තරඟය සැලකිය යුතු ලෙස වැඩි වී ඇති අතර ARM ගෘහ නිර්මාණ ශිල්පය මත පදනම් වූ ජංගම උපාංග ප්රොසෙසර සඳහා ඇති ඉල්ලුම ඉහළ ය. Samsung වැනි Chipmakers Qualcomm සහ Broadcom වැනි ව්යාජ නිර්මාණ සමාගම් සමඟ ASIC සහ ජංගම ප්රොසෙසර වෙළඳපොලේ තරඟ කරයි, සහ Apple, Alphabet සහ Amazon ඇතුළු ඔවුන්ගේම චිප්ස් නිර්මාණය කරන එක්සත් ජනපද තාක්ෂණික සමාගම් දුසිම් ගනනක්. Intel සහ Microchip හැර, බොහෝ CPU, GPU, FPGA, සහ ASIC සැපයුම්කරුවන් ගෝලීය වශයෙන් සහ එක්සත් ජනපදයේ චිප්ස් නිර්මාණය කිරීම සඳහා වාත්තු නිෂ්පාදනය මත යැපෙන බොරු ය.

SIA ට අනුව, පරිගණනය සඳහා අවශ්ය තොරතුරු ගබඩා කිරීම සඳහා භාවිතා කරන මතක චිප්ස් කර්මාන්තයේ ආදායමෙන් 26%ක් වේ. මතක චිප්ස් සම්පූර්ණයෙන්ම වානිජකරණය වූ සහ තරඟකාරී කාණ්ඩ වන අතර ඒවායේ ප්රතිලාභ සහ තාක්ෂණික ප්රගතිය සම්පූර්ණයෙන්ම අස්වැන්න සහ පරිමාණයේ ආර්ථිකයන් මත රඳා පවතී. මතක නිෂ්පාදන සාමාන්යයෙන් සපයනු ලබන්නේ IDM වර්ගයේ සමාගම් විසිනි. දකුණු කොරියාවේ Samsung සහ දකුණු කොරියාවේ SK Hynix ගතික සසම්භාවී ප්රවේශ මතකය (DRAM) ක්ෂේත්රයේ ප්රමුඛ ස්ථානයේ සිටී. එක්සත් ජනපද සමාගමක් වන මයික්රොන් සතුව සියයට 23 ක් පමණ ඇත. වෙළඳපල කොටස් නායකයින් දැන් උසස් ඇසුරුම්කරණ තාක්ෂණයන් (එනම් ඩයි ස්ටැකිං) සහ අනෙකුත් ප්රමුඛ නිෂ්පාදන සඳහා IP සංවර්ධනය කරමින් සිටී. මෙම සමාගම් තුන 95 දී ගෝලීය ඩොලර් බිලියන 70 වෙළඳපොලෙන් දළ වශයෙන් 2020% ක් නියෝජනය කරයි.

ෆ්ලෑෂ් මතකය (NAND) නිෂ්පාදනය අඩු සාන්ද්රණයක් ඇති අතර, ඇස්තමේන්තුගත සමාගම් හයක් 99 දී ඩොලර් බිලියන 47 ක ගෝලීය වෙළඳපොළෙන් 2020% ක් පමණ නියෝජනය කරයි. දකුණු කොරියාවේ සැම්සුන් ෆ්ලෑෂ් මතක නිෂ්පාදනවල වෙළඳපල ප්රමුඛයා ද වන අතර, NAND වලින් තුනෙන් එකක් පමණි. වෙලඳපොල. දකුණු කොරියාවේ සැම්සුන්ට පසුව ජපානයේ Kioxia (කලින් Toshiba), දළ වශයෙන් සියයට 20 ක කොටසක් ඇත. ෆ්ලෑෂ් මතක නිෂ්පාදන සඳහා තුන්වන ස්ථානය එක්සත් ජනපදයේ බටහිර ඩිජිටල් සංස්ථාව වන අතර එය කොටසෙන් 14% ක් පමණ වේ. තවද මෙම කොටසෙහි දකුණු කොරියාවේ SK Hynix (12%), එක්සත් ජනපදයේ Micron (11%) සහ එක්සත් ජනපදයේ Intel (9%) වේ. ගෝලීය NAND සමාගම් තවදුරටත් ඒකාබද්ධ කිරීම සඳහා සූදානම් වන බව පෙනේ. Micron හා සමාන NAND නිෂ්පාදන ආදායමක් ඇති Intel, 2020 ඔක්තෝම්බර් මාසයේදී නිවේදනය කළේ එහි NAND මතක ව්යාපාරයෙන් වැඩි කොටසක් SK Hynix වෙත විකිණීමට සැලසුම් කර ඇති බවයි. මෙම විකිණීම ඒකාබද්ධ සමාගම NAND වෙළඳපල කොටසෙහි අංක 2 දක්වා ගෙන යනු ඇත. Western Digital සහ Micron Kioxia අත්පත් කර ගැනීමට බලාපොරොත්තු විය හැකි බවට ද වාර්තා තිබේ. මීට අමතරව, 2016 දී ආරම්භ කරන ලද චීන සමාගමක් වන Yangtze Memory Technologies (YMTC) වේගයෙන් ව්යාප්ත වෙමින් පවතින අතර සහනාධාර වශයෙන් ඩොලර් බිලියන 24ක් පමණ ලැබී ඇත. චීන රජයේ මූලාශ්ර. සමාගමට 200,000 වන විට මසකට වේෆර් 2022ක් පමණ නිෂ්පාදනය කිරීමට හැකි විය හැකි අතර, ඉන්ටෙල් හි වර්තමාන NAND ධාරිතාව මෙන් දෙගුණයකටත් වඩා වැඩි විය හැකි අතර එක්සත් ජනපද මතක සමාගම්වලට අඩු වියදම් තර්ජනයක් විය හැකිය.

මතක චිප් සමඟ සසඳන විට, ඇනලොග් ඒකාබද්ධ පරිපථ නිෂ්පාදන වාණිජකරණය අඩු තරඟකාරී වේ. තවද, එපමනක් නොව, ඇනලොග් පරිපථ සාමාන්යයෙන් අති නවීන නිෂ්පාදන ක්රියාවලි නෝඩ් භාවිතා කිරීම මත රඳා නොපවතී. යෙදුම් පද්ධතියේ අවසාන භාවිතය, චිපය නිර්මාණය කිරීමේ දැනුම සහ අත්දැකීම් ඇනලොග් ඒකාබද්ධ පරිපථවල වටිනාකමෙහි වැදගත් සාධක වේ. එබැවින් මෙහි නිෂ්පාදන සමාගම්වල වෙළඳපල සාන්ද්රණය වැඩි නැත, මන්ද ඇනලොග් ඒකාබද්ධ පරිපථ සමාගම්වලට ඇනලොග් ක්ෂේත්රය කෙරෙහි අවධානය යොමු කිරීමෙන් තරඟකාරී වාසියක් පවත්වා ගත හැකි බැවිනි. 2020 දී, ලොව විශාලතම ඇනලොග් ඒකාබද්ධ පරිපථ සැපයුම්කරු ඩොලර් බිලියන 62 වෙළඳපොලෙන් 56% ක් වූ අතර, එයින් වෙළඳපොලෙන් 10% කට වඩා වැඩි ප්රමාණයක් ටෙක්සාස් උපකරණ පමණක් විය. බොහෝ ප්රමුඛ ඇනලොග් අර්ධ සන්නායක සමාගම් "ෆැබ්-ලයිට්" නිෂ්පාදකයින් වන අතර, ඔවුන් විසින් නිර්මාණය කරන ලද චිප්ස් සමහරක් ගෘහස්ථව සාදයි, නමුත් ඔවුන් චිප්ස් වලින් විශාල කොටසක් බාහිරින් ලබා ගනී.

2020 දී, අර්ධ සන්නායක නිෂ්පාදනවල විවික්ත උපාංග, දෘශ්ය ඉලෙක්ට්රොනික උපාංග සහ සංවේදක (ඒකාබද්ධ නොවන අර්ධ සන්නායක) හි ගෝලීය විකුණුම් දළ වශයෙන් ඩොලර් බිලියන 79 ක් වනු ඇත, එය මුළු අර්ධ සන්නායක වෙළඳපොලෙන් 18% කට ආසන්න ප්රමාණයක් (මුළු දළ වශයෙන් ඩොලර් බිලියන 440 ක්) වේ. මෙම කාණ්ඩයේ බොහෝ අර්ධ සන්නායක නිෂ්පාදන පරිණත ක්රියාවලි නෝඩ් වල ඒවා මිල අඩු වන අතර තනි නිෂ්පාදනයක් සතයක්වත් වීම සාමාන්ය දෙයක් නොවේ. එවැනි නිෂ්පාදන සඳහා වෙළඳපල බොහෝ නිෂ්පාදකයින් සමඟ බෙහෙවින් ඛණ්ඩනය වී ඇත. IC නොවන අර්ධ සන්නායක සමාගම් අතර ABB Ltd. (Sweden/Switzerland), Infineon Technologies (Germany), STM Microelectronics (ඉතාලිය/ප්රංශය), Toshiba (ජපානය), මෙන්ම එක්සත් ජනපද සමාගම් Diodes Inc., Vishay Intertechnology, Qorvo, dPix and d. ක්රි. ඒකාබද්ධ නොවන අර්ධ සන්නායක නිෂ්පාදන සඳහා ප්රධාන ධාවන තාක්ෂණයන්, විශේෂයෙන් විවික්ත බල අර්ධ සන්නායක නිෂ්පාදන, බලශක්ති කළමනාකරණයේ සහ කුඩාකරණයේ නවෝත්පාදනයන් වේ. එවැනි නිෂ්පාදන ප්රධාන යෙදුම් පර්යන්ත ලෙස මෝටර් රථ, විශේෂයෙන් විද්යුත් වාහන භාවිතා කරයි. එක්සත් ජනපදයේ ආධිපත්යය දරන ගැලියම් නයිට්රයිඩ් (GaN), සිලිකන් කාබයිඩ් (SiC) සහ අනෙකුත් සංයෝග අර්ධ සන්නායක උපස්ථර විවිධ යෙදුම් සඳහා ප්රධාන තාක්ෂණයන් වේ. ඒවා බල කළමනාකරණය සහ බෙදා හැරීම, අධි සංඛ්යාත බල විස්තාරණය, දෘෂ්ටි ඉලෙක්ට්රොනික විද්යාව සහ ජාතික ආරක්ෂාව සඳහා බහුලව භාවිතා වේ. පැතලි පුවරු සංදර්ශක අර්ධ සන්නායක උපාංග ද මෙම ගණයට අයත් වේ.

ජාතික ආරක්ෂක ක්ෂේත්රය තුළ, අර්ධ සන්නායක තාක්ෂණය උෂ්ණත්ව පරාසය (දිගු පරාසය) සහ කටුක පරිසරවල භාවිතය සඳහා සුදුසුකම් ලැබිය යුතු අතර, සුදුසු අවස්ථාවලදී විකිරණ පරිසරවල භාවිතය සඳහා තාක්ෂණික ලක්ෂණ ද ඇතුළත් වේ. ඊට අමතරව, වඩාත් දැඩි සහ ස්වාධීන සංරචක සත්යාපනය සහ වලංගුකරණය අවශ්ය වේ. මෝටර් රථ යෙදුම්වල භාවිතා කරන අර්ධ සන්නායක ද කටුක පාරිසරික තත්ත්වයන්ට (උදා: අධික සීතල, අධික තාපය සහ අධික ආර්ද්රතාවය) ඔරොත්තු දීම සඳහා දැඩි කල්පැවැත්ම සහ පරීක්ෂණ අවශ්යතා සපුරාලිය යුතුය. වාහනයේ අවුරුදු 10 සිට 20 දක්වා ආයු කාලය පුරාම කම්පනය සහ කම්පනයට ඔරොත්තු දිය යුතු අතර, වාහන ආරක්ෂණ අවශ්යතා සපුරාලීම සහතික කිරීම සඳහා පාරිභෝගික නිෂ්පාදනවල භාවිතා කරන අර්ධ සන්නායකවලට වඩා පරීක්ෂණ වලදී බොහෝ අඩු අසාර්ථක අනුපාත පෙන්නුම් කර ඇත. වාහන වඩාත් ස්වයංක්රීය වන අතර වැඩි වැඩියෙන් ආලෝක හඳුනාගැනීමේ සහ පරාසයන් (LiDAR), සෝනාර්, රේඩාර්, දෘශ්ය පද්ධති සහ සංචාලන සහ හඳුනාගැනීමේ තාක්ෂණයන් භාවිතා කරන විට මෙම අවශ්යතා වැඩි වී වඩාත් දැඩි වනු ඇතැයි අපේක්ෂා කෙරේ.

වියාචනය: මෙම ලිපිය "Mr. Wang Lao's Wine Restaurant Whisper" වෙතින් ප්රතිනිෂ්පාදනය කර ඇත. මෙම ලිපිය නියෝජනය කරන්නේ කතුවරයාගේ පෞද්ගලික අදහස් මිස Saco Micro සහ කර්මාන්තයේ අදහස් නොවේ. එය නැවත මුද්රණය කිරීම සහ බෙදාගැනීම සඳහා පමණක් වන අතර බුද්ධිමය දේපළ අයිතිවාසිකම් ආරක්ෂා කිරීමට සහාය වේ. කරුණාකර නැවත මුද්රණය කිරීම සඳහා මුල් මූලාශ්රය සහ කර්තෘ සඳහන් කරන්න. , කිසියම් උල්ලංඝනයක් තිබේ නම්, එය මකා දැමීමට කරුණාකර අප හා සම්බන්ධ වන්න.

අදාළ නිර්දේශ

粤公网安备44030002007346号

粤公网安备44030002007346号