servis Hattı

Bloglar

Bloglar

Huaqiangbei “Shanzhai Telefonları” Üzerine Araştırma (Bölüm Ⅱ)

2026-05-18

491

— Song Shiqiang, SlkorDuring the development of Huaqiangbei, "Shanzhai phones" became a topic that could not be ignored. In 2007 alone, the shipment volume of Huaqiangbei Shanzhai phones reached 150 million units, accounting for one-sixth of the world’s total mobile phone production that year. The rise and fall of Shanzhai phones happened rapidly. It created many millionaires from the tiny "one-meter counters" in Huaqiangbei, but it also led to tragic stories, such as the bankruptcy and mental breakdown of "Prince of Shanzhai Phones," Chen Jinling.The Shanzhai phone phenomenon also had a positive side. It helped promote Huaqiangbei’s maker culture, turning Shenzhen into a "Silicon Valley of Hardware" and a "Paradise for Entrepreneurship." It also gave birth to local mobile phone brands such as Meizu, G5, Longcheer, and Transsion. In many ways, it became the foundation of the "Huaqiangbei maker spirit" and the "Shenzhen entrepreneurial spirit."However, the Shanzhai phone industry was also in conflict with the government’s push for intellectual property protection, patent awareness, and brand development at that time. As a result, it stood at the crossroads of market growth, technological innovation, government regulation, economic development, business ethics, and legal construction. Conflicts and failures became almost unavoidable, which is why official media and many economists rarely discussed Huaqiangbei’s Shanzhai phone.Authoritative media and professional institutions, including Harvard Business Review, have studied the cases of MediaTek and the white box handset market using various business analysis models. These include SWOT analysis, Porter’s Five Forces, PESTEL analysis, VRIO analysis, value chain analysis, BCG matrix analysis, Ansoff matrix analysis, and marketing mix analysis.As a long-time witness to Huaqiangbei, I, Song Shiqiang from Kinghelm and Slkor, aim to objectively and truthfully record what I saw and experienced, restoring the real history of Huaqiangbei during that era. By applying basic theories of socioeconomics, I also hope to systematically analyze the deeper logic behind the "Huaqiangbei Shanzhai phone" phenomenon and pay tribute to an era filled with opportunity and rapid economic growth.

Shanzai! MediaTek and the White Box Handset Market Case Study Solution Analysis

Following the previous article by Mr. Song of Slkor, Research on Huaqiangbei Shanzhai Phones (Part Ⅰ), this section continues the discussion on the origin of "Shanzhai," the technological evolution of Huaqiangbei Shanzhai phones, and the two major boom periods of the industry.Ⅳ. The Wealth Miracle of HuaqiangbeiHuaqiangbei Subdistrict in Futian District, Shenzhen, possessed all the favorable conditions for the concentration of wealth and the creation of a large number of millionaires and billionaires — the perfect combination of "timing, location, and people."At the beginning of China’s reform and opening-up, the world was experiencing the third major global industrial transfer, during which manufacturing of industrial products shifted from Europe, the United States, and the Four Asian Tigers to China. This was the "right timing." Shenzhen, as one of China’s first four Special Economic Zones, enjoyed independent legislative authority, highly flexible policies, and a strategic geographic position adjacent to Hong Kong — the "Pearl of the Orient" — while also being close to Southeast Asia, home to many overseas Chinese business communities. This was the "right location." Meanwhile, large numbers of migrant workers from across China poured into Shenzhen. They had received basic education, were hardworking and disciplined, and accepted relatively low wages and benefits, resulting in low labor costs. This was the "right people."Huaqiangbei was famous for its "three abundances" — people, goods, and money. At its peak, Huaqiangbei was home to over 60,000 small and medium-sized enterprises and 40,000 self-employed businesses, with approximately 500,000 daily workers and merchants. During holidays, visitor traffic exceeded 800,000 people, and shoppers often had to queue just to enter malls such as Vanguard Department Store and Women’s World.Annual transaction volume in Huaqiangbei surpassed RMB 300 billion. Transfer fees for just one meter of counter space could reach RMB 300,000, while prime retail properties in SEG Plaza sold for as much as RMB 300,000 per square meter. Although Vanguard Department Store had a business area of only 3,000 square meters, its daily revenue once reached RMB 3 million, making it one of the world’s highest-performing retail spaces in terms of sales per square meter. Over the course of 30 years, Huaqiangbei’s economic output surged from less than RMB 2 billion to RMB 300 billion, transforming the former "Shangbu Industrial Zone" into "China’s No.1 Electronics Street." The GDP of Huaqiangbei Subdistrict in Futian District eventually rivaled that of Yuehai Subdistrict in Nanshan District, one of Shenzhen’s most renowned economic hubs.

Mr. Song of Slkor Summarizes the Wealth Phenomenon of Shenzhen Huaqiangbei

Mr. Cheng Yimu from the Shenzhen Electronics Chamber of Commerce is one of the witnesses to the history of Huaqiangbei. According to him, Huaqiangbei was originally the center of Shenzhen’s electronic information industry. At that time, the Shangbu Industrial Zone, where Huaqiangbei is located, gathered many famous electronics factories and government-affiliated institutions, including Huaqiang Sanyo TV, SED Philips, Jinghua Electronics, SEG Hitachi, and Huaqiang Electronics Factory.After China joined the World Trade Organization (WTO), mainland China rapidly became the "world’s factory." The electronics and information industry experienced explosive growth, and driven by giants such as SEG and Huaqiang, Huaqiangbei quickly rose to become "China’s No.1 Electronics Street."At the same time, in areas beyond the reach of strict government regulation, the power of the gray market also created economic miracles. The Shanzhai phone supply chain quietly developed across the Pearl River Delta before eventually evolving in Huaqiangbei into a powerful industry force. Many outsiders who came to Huaqiangbei to make a living were willing to challenge old rules and embrace disruptive innovation.The rise of Huaqiangbei’s free-market ecosystem was essentially a process of optimizing resources and driving industrial innovation. Some small business owners operating from tiny "one-meter counters" gradually became known as the first "Huaqiangbei makers." The district’s unique business model and profit-sharing culture encouraged ambitious newcomers to experiment, compete, and innovate. In an environment where "anything not forbidden could be tried," Huaqiangbei created its own era of glory.Many people also grew stronger through repeated failures and fierce business competition, eventually becoming well-known entrepreneurs. This is the "Huaqiangbei culture" summarized by Mr. Song of Slkor and Kinghelm — a culture defined by innovation, risk-taking, resilience, and pragmatism.

Huaqiangbei Was Originally a Hub for the Electronics and Information Industry — Photo Provided by Cheng Yimu

Media strategist Wang Zhigang once said, "God releases the devil, but the devil creates paradise." This reflects the sociological theory of "unintended consequences," where an original intention A eventually leads to a completely different result B within a complex and changing social environment.A well-known example is Sildenafil. It was originally developed to treat high blood pressure and angina, but later became famous for treating erectile dysfunction and improving kidney health in traditional Chinese understanding. This theory can also help explain the wealth miracle created by the Huaqiangbei Shanzhai phone industry.Now, I cannot resist giving everyone another serious-but-funny lesson about the Chinese habit of "supplementing" health. Chinese people seem to love "boosting" everything. Men focus on strengthening the kidneys, women focus on nourishing the blood, and many households keep traditional medicines like Liuwei Dihuang Pills and Wuji Baifeng Pills in their drawers. Water cups are often filled with goji berries, red dates, or cassia seeds.Children need extra tutoring, programmers need extra sleep, and elderly people hurry to supermarkets every day to stock up on free eggs for the fridge. It feels as if, without some kind of "supplement," people become mentally uneasy and physically weak.

Back in the peak years of China’s mobile phone industry, aside from the "Zhonghua Kuolian" group — ZTE, Huawei, Coolpad, and Lenovo — almost every other company had a complicated and inseparable connection with the Huaqiangbei shanzhai phone.ODM companies such as Huaqin, Longcheer, Huiye, Wingtech, Yude, HEDY, Haipai, and Tinno built massive businesses during that era, and the founders behind them largely became billionaires. Mobile phone brands including Gionee, GFive, and Transsion helped figures such as Liu Lirong, Zhang Zhixue, and Zhu Zhaojiang rise to fortunes worth billions or even tens of billions of yuan.Shanghai Moshang, a company that profited from providing "shanzhai phone" solutions, was officially registered in Shanghai, yet its manufacturing base and technical ecosystem were still deeply tied to Huaqiangbei. Design firms such as Artop and Jialantu, specializing in mobile phone exterior styling and structural design, were also located in Huaqiangbei. Beyond them were countless influential figures hidden throughout different nodes of the supply chain, whose wealth stories were all closely connected to Huaqiangbei.I has always believed that among all the industries that created billionaires in Huaqiangbei, the "shanzhai mobile phone" wave operated at the highest capacity. It was this era that made Huaqiangbei famous across China and beyond, elevating it to the pinnacle of wealth creation.

In 2012, carrying the modest savings I had accumulated from working in real estate, I returned to Huaqiangbei to seek new opportunities. At that time, Huaqiangbei was bursting with energy. During holidays, the main streets were packed shoulder to shoulder with crowds. Psy’s Korean hit "Gangnam Style" echoed through the streets and alleys, while advertisements for "Being a Woman Feels Great" shapewear underwear covered the walls. After enjoying Damu Chaoshan beef hotpot, many shop owners would head to "Cool Party KTV" for karaoke, and once the mood peaked, everyone would start dancing Psy’s famous "horse-riding dance."In order to break into Huaqiangbei’s high-end business circles, I often dressed like a polished gentleman, pretending to be a wealthy and cultured successful entrepreneur. I drove around in my third-hand BMW, with expired bottles of Moutai stored in the trunk, while enthusiastically explaining theories such as the "Kondratiev Cycle" and the "Fibonacci Golden Curve" to Huaqiangbei’s businesswomen. I even added the ancient business wisdom of Fan Li — "measuring surplus and shortage, distinguishing righteousness from profit" — as a finishing touch. People began to feel that Huaqiangbei still had its share of intellectuals.At first, the Huaqiangbei businesswomen remained cautious, suspecting that I was selling training courses, insurance, direct sales products, or cosmetic surgery services. But by discussing topics such as the characteristics of the integrated circuit industry, large-scale manufacturing, supply chain structures, geopolitical influences, and Huaqiangbei’s role as both an "inventory reservoir" and a critical intersection between production and sales, I gradually summarized several principles for rapidly building wealth in Huaqiangbei. Over time, they began to trust me.One businesswoman followed my theoretical model, made a fortune through electronic component trading, and bought herself a Bentley. She later gave me a Bentley car model as a gift — to clarify, it was a miniature Bentley model car, not a female Bentley sales representative, so don’t get the wrong idea. At that moment, I quietly realized to myself: coming back to Huaqiangbei this time had absolutely been the right decision.

Huaqiangbei has hosted several waves of wealth creation, where even the "one-meter counter" shop owners’ wives caught a glimpse of its fortune trajectory. In the 1980s, it was imported electronic "junk"; in the 1990s, MP3s, MP4s, and computer assembly; today, 3C digital products and trendy electronic gadgets. Recent years have seen shortages of capacitors, resistors, MOSFETs, and memory chips; high demand for brands like Texas Instruments (TI), Silans, and STMicroelectronics; and disruptions from events such as the Thailand floods, the Japan earthquake, and the US-China tariff conflicts — all of which helped Huaqiangbei’s bosses and their wives make substantial profits.After striking their first pot of gold in Huaqiangbei, these entrepreneurs continued to grow and strengthen their businesses. Figures such as Wang Li of Haon Optics, Gao Yunfeng of Han’s Laser, Chen Zhilie of EVOC Intelligent, Cai Huabo of Jiangbolong, Song Shiqiang of Kinghelm and Slkor, Wang Laobao of Interling, and Chen Haisheng of Meilong, have all carved out distinct positions in their respective industries. They grew strong through hands-on experience in Huaqiangbei, driven by its culture of boldness, innovation, resilience, and pragmatism.

"Shanzhai Manufacturing and Maker Entrepreneurs"

Ⅴ. Huaqiangbei Mobile Phone Specialized MarketsThe commercial landscape of Huaqiangbei is primarily composed of three major sectors: daily consumer shopping areas, the "Electronics Street," and specialized markets. Department stores and shopping malls such as Maoye, Rainbow, Dreams-on, and 9square serve consumers within a half-hour living radius. The "Electronics Street" is centered around Huaqiang Electronics Market, SEG Plaza, New Asia, and Metropolis Electronics City. Specialized markets cover sectors like foreign trade clothing, watches, security products, computer malls, telecommunications, and gifts, with over 50 markets exceeding 50,000 square meters at their peak.It is said that Pony Ma initially assembled computers in Huaqiangbei before founding Tencent, and Huang Zhang of Meizu once sold MP3 players there. At the time, Huaqiangbei had several major markets for mobile phones and peripheral products: Yuanwang Digital City on Huaqiang Road, Mingtong Mobile Accessories Market on Huafa North Road, and Tongtiandi, Longsheng, and Feiyang Times Markets in the podium floors (1–3) of Huaken Building on the south side of Shennan Road, which were relatively smaller in scale. Huaqiangbei’s "shop in front, factory in back" model brought together manufacturers of small household appliances and 3C digital products from across the country, alongside nationwide and global sales channels. This convergence of supply chain and distribution networks forms a key hub and is the core competitive strength of Huaqiangbei

At that time, the first to third floors of Yuanwang Digital City in Huaqiangbei were almost entirely filled with stalls selling shanzhai mobile phones. Today, only a few counters remain tucked away in the corners of the second and third floors, but many of the old trading practices are still preserved. Typically, on the glass countertop of a one-meter-wide stall, there would be one or two laminated A4 sheets listing available phone models, specifications, and prices. Deals were negotiated directly at the counter, while bulk deliveries would be arranged at separate locations to ensure security.Yuanwang Digital City mainly sold smuggled Hong Kong-version and U.S.-version phones, as well as refurbished devices. The refurbished brands were primarily Nokia, Motorola, Samsung, and other major international brands. Meanwhile, markets such as Mingtong Mobile Market, Tongtiandi Market, Longsheng Mobile Market, and Feiyang Times Market mainly specialized in shanzhai phones.In Huaqiangbei, almost every type of refurbished phone could be found. Naturally, all device identification codes had already been altered. Matching phone motherboards and compatible software were also readily available. Once the casing and cover panels were assembled, technicians would flash the software onto the device, perform a quick functional test, and the phone was ready for sale. Add a leather case and a few accessories, and the product could immediately be pushed into the market in large quantities.

Shanzhai Mobile Phone Counters in Huaqiangbei

Behind every counter stood a gray-market supply chain. For example, since mobile phones in Hong Kong were often cheaper than those in Huaqiangbei, they were smuggled into Shenzhen through various channels. Along Shatoujiao’s Chung Ying Street — with one side belonging to Hong Kong and the other to Shenzhen — smugglers on the Hong Kong side would hide flip phones inside the inner tubes of off-road bicycles. The bicycles would then be ridden across into Shenzhen, where the phones could be delivered to Huaqiangbei and sold for profit. A 26-inch bicycle inner tube could conceal up to 25 mobile phones.Refurbished phone motherboards for brands such as Nokia were collected from developed countries and secretly transported into China through various channels. Meanwhile, the domestic supply chain already had complete support for phone casings, numeric keypads, and related accessories.Of course, some counters and merchants specialized in spare parts for feature phones and 3C digital products, while others focused on repairs and after-sales service. I remember that the after-sales repair centers for ZTE phones and Philips phones were located in SEG Science & Technology Park and the Modern Window Building respectively.

Slkor ISO9001 Quality System & ISO14001 Environmental System Certification

The business conducted through Huaqiangbei’s "one-meter counters" was supported by a massive sales network behind the scenes. There were distribution and agency channels reaching across mainland China, as well as international trading networks built over many years. One unique phenomenon was the "Huaqiangbei backpackers" — buyers from all over the world carrying backpacks as they came to Huaqiangbei for sourcing, purchasing, or bulk procurement. According to unofficial statistics, during its peak period, as many as 7,000 foreign visitors came to Huaqiangbei every day to purchase goods, inspect products, or place wholesale orders.Large quantities of shanzhai phones and other 3C digital products from Huaqiangbei were continuously exported to countries and regions such as India, Vietnam, the Philippines, Africa, and South America. This extensive sales network, in turn, drove the growth of a complete industrial chain behind Huaqiangbei’s 3C digital products, including repair services, upgrades, accessories, and related support industries. Products such as Bluetooth earphones, mobile phone leather cases, screen protectors, and refurbished laptops became increasingly comprehensive, while constant upgrades and iterations kept the market aligned with the latest trends.In the early days, the production cost of a Huaqiangbei shanzhai phone was around 700 to 800 RMB per unit, while the selling price could exceed 1,000 RMB. With larger production volumes, costs dropped further and profits became even more substantial. Around 2012, however, high-end smartphones led by Apple and Samsung emerged, and Huaqiangbei’s shanzhai phone supply chain struggled to keep pace technologically. Many companies could only barely survive.Then came Xiaomi, founded by Lei Jun, with the Redmi smartphone launching at a shockingly low price of 799 RMB. It rapidly captured most of the market previously occupied by Huaqiangbei’s shanzhai phones, dealing the industry a devastating blow and effectively sending it into the ICU. Huaqiangbei’s shanzhai phone businesses were left with only a few choices: move elsewhere, upgrade and transform themselves, or be completely swept away by the tide of the market.

Ⅵ. The Gray Ecosystem of "Huaqiangbei Shanzhai Phones"Huaqiangbei has always carried a kind of inherited "Shanzhai DNA." In its early days, the SEG Electronics Market mainly sold assembled computers and peripheral products, and a very high proportion of components were either Shanzhai (third-party) or refurbished parts. People in the industry even had a specific name for Shanzhai computers—they called them "compatible machines."It is said that the founder of the Hedy computer brand started his business by selling these compatible machines in Huaqiangbei. The founder of Hasee Computer, Wu Haijun, also reportedly began by trading hard drives in the same area. At that time, the Shanzhai computer market mainly revolved around refurbished motherboards from brands like GIGABYTE, Acer, and ASUS, along with second-hand memory modules from Samsung and Kingston, and hard drives from Seagate. These low-cost but functional combinations made the business extremely active and gradually formed a gray ecosystem centered in Huaqiangbei and spreading across the Pearl River Delta.In the early stage of Shanzhai mobile phones, peripheral industries were still relatively limited. However, with the rise of smartphones, the ecosystem quickly expanded. Early smartphones such as iPhones were fragile and had weak battery life, which directly led to the rapid growth of supporting industries like protective cases and power banks. At the same time, companies developing charging chips and related components also emerged.As smartphones became more powerful and mobile applications (apps) exploded in popularity, the peripheral product ecosystem continued to expand. A complete commercial loop formed around accessories such as charging cables, phone straps, and decorative items, and these booths became extremely profitable.In 2013, while I was running a Hong Kong-style tea restaurant near Foxconn in Longhua—trying to scale Hong Kong-style milk tea using a McDonald’s-style chain model across China—I noticed that some Foxconn employees were quietly involved in unusual activities.Their operation model was roughly like this: during night shifts, employees involved in pilot production would secretly take out prototype Apple devices. Accomplices waiting outside would collect them, quickly pass them to nearby manufacturers for molding, duplication, and parameter replication, and then return the samples before the morning shift change. Because of this, within just a few days of a new iPhone launch, Huaqiangbei could already produce Shanzhai versions of the same model, along with a complete set of matching accessories.Core components such as Shanzhai phone motherboards, due to their high value and higher risk, were traded in a much more hidden and mobile manner. Behind this chain, there was often a key "underworld big boss" who acted as an intermediary, organizing relationships, controlling resources, and stabilizing prices to protect profit margins while also ensuring the safety of participants. Each link in the chain typically maintained single-line contact to reduce exposure.These motherboards were often transported in vans such as JAC or Jinbei minibuses, which would continuously circulate around major Huaqiangbei mobile phone markets. Transactions would be finalized inside the vehicle or after the vehicle stopped nearby once a deal was agreed.A friend who ran an SMT assembly factory once told me that at the peak of the Shanzhai phone era, each motherboard he processed generated a net profit of about 15 RMB. His factory could produce around 10,000 units per day, bringing in about 150,000 RMB daily. When the cash was collected, he felt an almost overwhelming sense of achievement, like becoming the pride of his hometown. This situation lasted for several months. Later, as money accumulated too quickly, he even began to worry about whether he could "hold onto it," and eventually considered withdrawing from the industry entirely.

In the Chinese TV drama The Knockout, Gao Qiqiang says, "The bigger the storm, the more expensive the fish." The same was true for the shanzhai phone industry centered around Huaqiangbei’s supply chain ecosystem. Those who entered early and timed the market correctly became wealthy, creating countless millionaires and billionaires. Others, however, suffered devastating failures — some lost both their businesses and families, like Chen Jinling; some were framed or sabotaged by rivals and ended up in prison "working the sewing machines," like a certain mobile phone tycoon surnamed Zhang who had once come from ZTE.As more and more people flooded into the industry chasing profits, the methods became increasingly ruthless, and the reality grew harsher. There were even stories of buyers hiring gangsters armed with knives and guns to seize shipments of certain motherboard models at the Feiyang Shidai Market in order to monopolize supply. Meanwhile, the former SMT factory owner mentioned earlier now spends his time posting photos on WeChat Moments of fishing trips, sunshine, and outings with his young girlfriend.Behind Huaqiangbei’s shanzhai phone industry stood not only underground players, but also major mainstream technology companies. Around 2006, MediaTek and Spreadtrum Communications introduced turnkey solutions for shanzhai mobile phones in Huaqiangbei. At the same time, suppliers such as GalaxyCore with its CMOS image sensors, RDA Microelectronics with the RDA5800 chip integrating RF and digital processing functions, along with Telegent Systems and FocalTech, all shipped products in massive volumes through Huaqiangbei.In 2013, Maxscend developed a low-power GPS LNA solution that was first tested and validated in several shanzhai smartphones in Huaqiangbei before eventually entering Samsung’s official supply chain. In many ways, Huaqiangbei’s shanzhai ecosystem also helped nurture and accelerate the growth of China’s electronics industry.Of course, not everyone involved in the shanzhai phone business made money. The owner of Hongfu Chaoshan Restaurant on Huaqiang South Road sold his restaurant and invested everything into the declining shanzhai phone market, only to lose it all in the end. I still remember the excellent taste of their braised beef brisket hotpot with tofu skin, and the owner’s warm smile as he handed me cigarettes.Chen Jinling, once nicknamed the "Prince of Huaqiangbei Shanzhai Phones," attempted to monopolize a best-selling phone model by stockpiling huge amounts of inventory. After his cash flow collapsed, his family fell apart and his mental state deteriorated. Today, he is often seen wandering aimlessly around Huaqiangbei.Song Shiqiang from Kinghelm and Slkor will soon release Research on Huaqiangbei "Shanzhai Phones" (Part Ⅲ) — stay tuned!

Slkor Hall Sensor SL1613SH for Industrial and Consumer Electronics

Author IntroductionMr. Song is a popular science lecturer of the Chinese Institute of Electronics, a member of the Electronic Information Expert Database of the China Association for Science and Technology, a science columnist, and a well-known researcher of Huaqiangbei’s commercial ecosystem.The companies he invests in and operates include Shenzhen Slkor Semiconductor Co., Ltd. and Shenzhen Kinghelm Electronics Co., Ltd.. The brands "SLKORSLKOR"Huaqiangbei Ruhu" ve "Huaqiangbei Kültürü" kavramlarını sistematik olarak tanımlayan ve tanıtan ilk kişiler arasındaydı. Bir kültür bilimci olarak, Huaqiangbei'nin kendiliğinden gelişen girişimcilik uygulamalarını yapılandırılmış bir teorik çerçeveye oturttu. O, kültürel özü dört temel değerde özetledi: risk alma cesareti, yenilikçilik, direnç ve pragmatizm. Ayrıca Huaqiangbei'nin endüstriyel yükseltme yolunu "taklit - iyileştirme - yenilik" olarak özetledi ve Huaqiangbei'deki her "bir metrelik sayacın" esasen girişimcilik ruhunun mikro bir ifadesini temsil eden bir "yenilik birimi" olduğunu öne sürdü. Küçük ve mikro işletmelerin ekonomik sistemin aktif "kılcal damarları" olarak değerini kavrayarak, tüm ekosistemin inovasyon canlılığını teşvik etmeye yardımcı oldu. Ayrıca, "hafif varlıklar, hızlı yineleme, yüksek dönüşüm ve bilgi odaklı operasyonlar" şeklindeki Huaqiangbei'nin hayatta kalma mantığını önerdi ve Huaqiangbei'yi "tedarik zincirinin rezervuarı" olarak yaratıcı bir şekilde ortaya koydu. Bu teori, Huaqiangbei'nin stoklarını bir tampon olarak kullanarak yukarı yönlü üretim kapasitesini nasıl düzenlediğini, arz ve talebi verimli bir şekilde nasıl eşleştirdiğini ve sistemik endüstriyel riskleri nasıl azalttığını açıklamaktadır. Bu fikir, reform ve dışa açılma sonrasında Çin'in elektronik endüstrisinin hızlı gelişimini incelemek için temel çerçevelerden biri haline geldi. Onun liderliğinde Kinghelm Electronics, Beidou/GPS navigasyon anten teknolojisine derinlemesine odaklanarak Çin'in bağımsız navigasyon ve konumlandırma sistemlerinin geliştirilmesine katkıda bulundu. Slkor Semiconductor, silisyum karbür güç cihazlarına odaklanarak, yeni enerji araçları ve fotovoltaik gibi alanlarda hızla büyüyor. İki marka birlikte dünya çapında 30,000'den fazla müşteriye hizmet veriyor ve Çin'in küresel ölçekte akıllı üretiminin temsili sembolleri haline geldi. Ayrıca, Kinghelm ve Slkor'un resmi Çince ve İngilizce web sitelerinde "Elektronik Üretim Sektöründeki 100 Seçkin Girişimciyle Röportaj" başlıklı bir köşe yazısı yayınlanarak, Çin yarı iletken ve elektronik bileşen markalarının küresel pazara tanıtılması ve Huaqiangbei kökenli işletmelerin uluslararası rekabete katılması teşvik ediliyor.

Genel Müdür Sn. Song, Çin Elektronik Enstitüsü Uzmanlar Grubu'na Öğretim Görevlisi Olarak Atandı. Song, elektronik bilgi alanında bilim popülerleştirme dersleri veren bir öğretim görevlisi ve aynı zamanda sektörde köşe yazarıdır. Çeşitli çevrimiçi platformlar aracılığıyla, Huaqiangbei'nin dönüşüm ve gelişim öyküsünü küresel bir kitleye sunan makaleler yayınlamaktadır. "Huaqiangbei Üzerine Araştırma", "Huaqiangbei'nin Dönüşümü ve Gelişimi" ve "Bloomberg'in Huaqiangbei Hakkındaki Raporunu Çürütme" gibi Huaqiangbei üzerine yaptığı araştırma çalışmaları, People's Daily Online uygulaması, Xinhua Haber Ajansı, Associated Press ve Yahoo News gibi büyük medya platformları tarafından geniş çapta yeniden yayınlanmıştır. Bu yayınlar sayesinde, Huaqiangbei, eski "Shanzhai dağıtım merkezi" klişesinden sıyrılarak "küresel donanım inovasyon kaynağı" olarak yeni bir kimliğe kavuşturulmuştur. Bay. Song, Huaqiangbei'nin imajının hem anlatıcısı hem de uluslararası iletişimcisi olarak aktif bir rol oynamış ve küresel itibarının ve tanınırlığının artmasına katkıda bulunmuştur.

Gaofeng: 'Başkalarına yardım etmek, kendine yardım etmektir' diyerek, sektör zincirini baştan sona gezerek Çin'in yarı iletken endüstrisini yatırımlarla güçlendiriyor.

2022-04-02

788

Gao Feng, Tsinghua Üniversitesi'nden yarı iletkenler alanında lisans ve Çin Mikroelektronik Enstitüsü'nden mikroelektronik alanında yüksek lisans derecesine sahiptir. Mezuniyetinden 30 yıl sonra yarı iletken sektöründe çalışmaya başlamıştır. Çin Bilimler Akademisi Mikroelektronik Laboratuvarı, Chartered Semiconductor, TSMC America, PDF Solutions, Huahong NEC, Intergreen Chip gibi şirketlerde görev almıştır. 2017 yılında Shixi Capital'e dönüşüm yatırımları için katılmıştır. Sermaye ortakları olarak, IP, EDA, malzemelerden tasarıma, paketlemeye ve test etmeye kadar tüm yarı iletken endüstri zincirini kapsayan 40'tan fazla yatırım projesinde yer almaktadırlar.

Ben bir kumum, böyle bir çip oldum

2022-04-02

865

Yasal Uyarı: Bu makale "İnternet"ten alınmıştır. Bu makale yalnızca yazarın kişisel görüşlerini temsil eder, Sacco Micro ve sektörün görüşlerini yansıtmaz. Yalnızca fikri mülkiyet haklarının korunmasını desteklemek amacıyla yeniden basım ve paylaşım için kullanılabilir. Yeniden basım yaparken lütfen orijinal kaynağı ve yazarı belirtin. Herhangi bir ihlal durumunda, lütfen silinmesi için bizimle iletişime geçin.

IDM savaşı, çip şirketinin "üç nesil torunu ve torunu"

2022-03-29

946

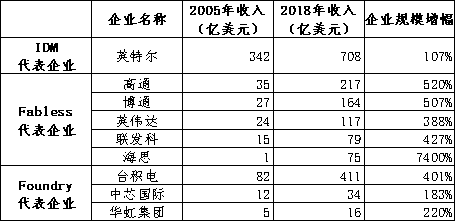

Bu makale, yazarın Guo Qihang ile birlikte yazdığı Core Road'dan sonra çip işletmeleri tarzının bir yansımasıdır. Beş bölüme ayrılmıştır: (1) IDM ve Foundry/Fabless'tan bahseden "Baba ve Oğul". (2) "Büyükbaba bugün burada", IDMP'den bahsedin. (3) "Zorba Baba", IDM'den bahsediyor. (4) "Canlı oğul" Foundry/Fabless modelinden bahsediyor. (4) "Çin halkının hepsi baba olmak istiyor, ama oğullar gelecektir", bu, yerli tasarım işletmelerinin üretim hattında veya hafif IDM yapma hevesine ilişkin bazı kişisel görüşlerdir. Bir. Baba ve oğul. 1987'den önce dünyadaki entegre devre endüstrilerinin çoğu IDM modundaydı, yani çip tasarımı, üretimi ve test edilmesi ve paketlenmesinden oluşan üç süreç işletme bünyesinde tamamlanıyordu. Intel, Samsung, Hynix ve Micron, IDM'nin temsili kuruluşlarıdır. Intel IDM devlerinin çip üretim kapasiteleri, kendi ihtiyaçlarını karşılamanın yanı sıra, zaman zaman yan gelir olarak dışarıya da az miktarda çip işleme ve üretim hizmeti sunuyordu. O zamanlar piyasada profesyonel OEM hizmeti yoktu. 1987 yılında ürünlerin sanayileşmesinin derinleşmesi ve sosyal işbölümünün uzmanlaşmasıyla birlikte IDM modelinden Foundry-Fabless modeli türetilmiştir. Tayvan eyaletinde bulunan TSMC, dünyanın ilk tamamen OEM çip üretim işletmesini kurarak, çip tasarım işletmelerini sermaye ve varlık yoğun üretim işlerinden kurtardı. Dökümhanenin temsilci işletmeleri arasında TSMC, Grofeld, UTC, SMIC, Hua Hong Group vb. yer almaktadır. Fabless, Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon gibi yıldızlarla dolu. II. Büyükbaba hala hayatta. Erken dönem Amerikan IBM, Orta Avrupa güçleri ve son dönem Japon devleri tarafından benimsenen eski bir model de var. IDM yalnızca tasarım, üretim, paketleme ve test süreçlerini entegre eder. Amerika Birleşik Devletleri'ndeki Intel gibi entegre devre tasarım şirketleriyle karşılaştırıldığında, Japon şirketleri tam anlamıyla tasarım şirketi sayılmazlar. IDM'den daha ileri gidiyorlar ve yukarı ve aşağı yönlü süreçler daha yakından bağlantılı. Japon yarı iletken şirketlerini de örnek olarak verebiliriz. Bu modele IDMP deniyor, burada P, Ürün anlamına geliyor ve bu, atalarımızın modeli. 1990'lara kadar Japonya'nın yarı iletken sektörü neredeyse tamamen büyük grupların alt departmanlarından oluşuyordu ve yarı iletken teknolojisi ve çip ürünlerine olan talebi, grubun kendi nihai ürünlerinden geliyordu. Bu, kendisini pazardaki en kapsamlı teknik ve ürün gereksinimlerini karşılamaya adamış olan ABD'deki Intel gibi IDM kuruluşlarından tamamen farklıdır. Birinci müşteri, ana şirket grubudur ve talebi istikrarlıdır, ancak ana şirket grubunun dalgalanmaları nedeniyle kaçınılmaz dalgalanmalar yaşanması kolaydır; ikincisi ise, geniş bir alana ve çok çeşitli teknik zorluklara sahip olan tüm pazardır ve bu da ürünlerin genel performansının iyileştirilmesine katkıda bulunur. Japonya'nın IDMP modeli, yarı iletken geliştirmenin erken aşamalarında, özellikle küçük ev aletleri gibi son kullanıcı pazarlarında Japon işletmelerinin parlak başarıları sayesinde belirli bir öncü avantaj elde etti; bu da dolaylı olarak Japonya'nın yarı iletken endüstrisinin hızlı gelişimine yol açtı ve bir zamanlar Sony, NEC, Toshiba, Hitachi ve Fujitsu gibi dünya standartlarında elektronik entegre gruplarını yetiştirdi. Ancak IDMP'nin dezavantajları da açıktır. Her şeyden önce, büyük grupların yarı iletken departmanlarının sabit satış yönü ve Ar-Ge yönü vardır, rekabet ortamı yoktur ve teknolojik yenilik motivasyonu zayıftır. İkinci olarak, yarı iletken departmanı grubun terminal departmanından kolayca etkilenir. Terminal satışları iyi olursa, yarı iletken departmanının performansı da iyi olur ve bunun tersi de geçerlidir. Japonya bir zamanlar TV, PC, radyo, ev aletleri vb. dahil olmak üzere yarı iletken endüstrisinin alt uygulamalarının çoğunu işgal ediyordu. Çıkış noktası cep telefonu ve tablet gibi mobil akıllı terminallere devredildiğinde, Japonya'daki terminal üretimi hızla daralmakta, bu da Japon şirketlerinin dünyanın en büyük altı cep telefonu üreticisi arasında yer almamasına neden olmakta, bu da dolaylı olarak terminallerin daralmasına yol açmaktadır. Japon yarı iletken endüstrisi. Büyük gruplar halinde şımartılan yarı iletken sektörü de yenilik yapma motivasyonundan yoksundur ve grubun faydaları iyi değildir, dolayısıyla yarı iletken sektörüne yönelik Ar-Ge desteği de buna bağlı olarak azalmaktadır. Japonya'daki geleneksel yaşam boyu istihdam sistemiyle birlikte gençler, ömür boyu büyük fabrikalarda çalışmayı hedefliyor. Silikon Vadisi tarzı yarı iletken girişimciliğinin kıvılcımını, büyük Japon grupları dışında Amerika Birleşik Devletleri'nde görmek zor. "IDMP modeli" Japonya'ya özgü bir özellik değil ve Avrupa'daki yarı iletken endüstrisi de benzer bir deneyime sahip. Almanya'daki Siemens ve Hollanda'daki Philips'in her ikisi de entegre elektronik bilgi gruplarıdır ve yarı iletken bölümleri çok güçlüdür. 1999 yılında Alman Siemens Grubu yarı iletken işini ayırdı ve bugün otomotiv elektronik çipleri dünyasında ikinci sırada yer alan bir IDM kuruluşu olan Almanya'nın INFINEON adlı yeni bir şirket kurdu. Hollanda merkezli Philips Grubu, 2006 yılında yarı iletken işini ayırarak yeni bir şirket kurdu; bu şirket, bugün otomotiv elektronik çipleri dünyasında birinci sırada yer alan Hollanda merkezli NXP Şirketi'dir. Üçüncüsü, baskın bir baba. Tasarım firmalarının şartlar oluştuğunda üretim hattında IDM yapabilecekleri yönünde yaygın bir görüş var. Alt uçta çip fabrikası açmanın maliyeti 1 milyar dolar, UTC ya da Grofond operasyon seviyesinde faaliyet göstermek istiyorsanız maliyet 50 milyar dolar. Tayvan'daki MediaTek'in yöneticisi bir keresinde şöyle demişti: "Eğer bir IDM şirketinin cirosu 5 milyar ABD dolarını aşarsa, kendi fabrikalarını koruyabileceğine inanıyorum, ancak cirosu 2 milyar veya 3 milyar ABD dolarının altında olan orta ölçekli bir fabrika ise, korkarım ki fabrika sahibi olmayan bir tasarım şirketine dönüşmesi gerekecektir." Bu cümle, saf çip tasarımı yapan bir şirketin yıllık gelirinin 5 milyar dolara ulaşması durumunda, ekonomik güç açısından IDM modelinin düşünülebileceği şeklinde de anlaşılabilir. MediaTek'in 2021 yılındaki geliri 17.4 milyar dolara ulaşarak, kendi IDM fabrikasını kurabilecek ekonomik eşiğini fazlasıyla aşmış olmasına rağmen, böyle bir seçim yapmamıştır. Günümüzde neredeyse tüm IDM şirketleri 1990'dan önce kurulmuştur. O zamandan beri, Qualcomm (2021 geliri 26.8 milyar ABD doları), Broadcom (2021 geliri 18.7 milyar ABD doları), Nvidia (2021 geliri 16.2 milyar ABD doları) ve benzerleri de dahil olmak üzere, büyük tasarım şirketlerinden hiçbiri IDM'ye dönüşmemiştir. Köklü bir IDM şirketi olan AMD, 2015 yılında tüm çip üretim sektörlerinden ayrıldı, yani bugünkü ABD merkezli Grofeld Şirketi'nden ayrıldı ve IDM modelinden çekildi. Neden babanın baskıcı olduğunu söylüyorsunuz? İki sebep: Birincisi, bir IDM olmak büyük sermaye gerektirir. Fabrika ekipmanı sadece tek seferlik yüksek bir yatırıma sahip olmakla kalmıyor, aynı zamanda her 2-3 yılda bir on milyarlarca yatırıma ihtiyaç duyuyor ki bu da son derece ağır bir sermaye harcaması yükü. Sermaye zengini Amerika Birleşik Devletleri'nde bile yalnızca Intel, kişisel bilgisayar endüstrisine liderlik edecek kadar şanslı; bu da onun mantık teknolojisinin geliştirilmesine yoğun yatırım yapmasına olanak tanıyor, bu alanda onu benzersiz bir lider haline getiriyor ve sürekli olarak tekel karlarına güveniyor. fabrikalara yatırım yapın. Amerika Birleşik Devletleri'ndeki bir diğer IDM şirketi olan Micron'a gelince, bu durumun bir diğer nedeni de ABD'nin nispeten düşük maliyetli bir bölgesinde (Idaho) bulunmasıdır; bu da 1990'lar ve 2000'lerin başlarındaki yarı iletken sektöründeki düşüşü atlatmasını sağlamıştır. İkincisi, IDM işletmeleri son derece yüksek bariyerler inşa etmiş ve bunların çoğu, ister CPU için Intel, ister analog çipler için Texas Instruments, ister bellek çipleri için Samsung, Hynix ve Micron olsun, sektörde baskın bir konumdadır. Dördüncüsü, Dökümhane-Fabless modelinin doğuşu, çip tasarımının eşiğini büyük ölçüde düşürmüştür. Birkaç deneyimli çip mühendisi, çip tasarım işini yürütmek üzere bir ekip kurabilir ve ardından çip dökümhanelerine işleme ve üretim için ödeme yaparak bağımsız marka ürünleri oluşturabilir. Fabless işletmelerinin gelir ölçeği de artıyor ve geleneksel IDM devleriyle rekabet ediyorlar. Dökümhane üreticilerinin profesyonel çalışanları profesyonel işler yapar, Ar-Ge yatırımlarını artırmaya, kapasite kullanımını iyileştirmeye, maliyetleri düşürmeye ve çok para kazanmaya odaklanırlar. 2005-2018 yılları arasındaki istatistiksel verilere göre, dökümhane ve üretim tesisi olmayan işletmelerin büyüme oranı, aynı dönemde lider IDM şirketi olan Intel'inkini çok aşmaktadır. İlginç bir olgu ise, AMD'nin yan kuruluşu olan Grofangde'nin dünyanın en büyük ikinci dökümhanesi haline gelmesine rağmen, operasyon performansının yetersiz kalmasıdır. Uzun yıllardır net zarar ediyor; bu durum, en büyük şirket olan TSMC'nin %30'u aşan yıllık net kar oranıyla tamamen kıyaslanamaz ve kârı, beşinci ve altıncı en büyük şirketler olan SMIC ve Hua Hong Group'unkinden bile çok daha kötü. Bu da, orijinal AMD IDM modeli altında çip üretim işinin gerçekten profesyonellikten ve maliyet performansından yoksun olduğunu ve piyasa rekabet gücüne sahip olmadığını göstermektedir. Bu durum tasarım sektörünün eski sermayesini aşındırıyor mu? Babalar hep oğul rolüne bürünüyor. Babam baskıcı olsa da bazen suçluluk duyuyor. Babanın tüm yönleriyle ele alması ve işlerin tüm yönlerini üstlenmesi gerektiğinden, gençlerle rekabet ederken çoğu zaman bunu bazı yönlerden başaramaz. Yarı iletken endüstrisindeki uygulamalarda, önde gelen babalar oğul rolüne daha çok yaklaşıyorlar.1. Örneğin, Amerika Birleşik Devletleri'ndeki AMD her şeyi en ince ayrıntısına kadar düşünüyor ve devasa fabrikanın tasarım odaklı yatırımlarını etkilediğini fark ediyor. Fabrika ikiye ayrıldı ve güçlü adamın kırık bileği yeniden parlayabilir.2. Örneğin, dün Samsung Electronics, %100 IDM'den Foundry kartını başarıyla devralarak TSMC'den sonra dünyanın en büyük ikinci çip döküm şirketi haline geldi ve "2030 yılına kadar çip döküm sektörünü dünyanın bir numarası yapma" hedefini belirledi. Örneğin, dün Texas Instruments, Infineon ve NXP Renesas artık %100 IDM'de ısrar etmedi, bunun yerine çip üretimindeki artan talebi TSMC ve diğer dökümhane şirketlerine devretti.4. Örneğin, günümüz Intel'i, çip üretim teknolojisindeki gelişmenin genç TSMC'ye kaldığını fark etti ve AMD'den öğrenmekte tereddüt ediyor. Beşinci olarak, Çin halkının hepsi baba olmak ister, ancak oğullar gelecektir. Şimdi TSMC, Qualcomm, Nvidia, Broadcom vb. şirketlerin bunu gösterdiğini görüyoruz. Enerji ve canlılık dolu en genç "Foundry/Fabless" modelini seçtik! Intel, Texas Instruments, NXP, Infineon, vb. Olgun ve istikrarlı olan IDM moduna bağlı kalmayı tercih ettik! Dünyanın her yerindeki yalnızca Japon yarı iletken şirketleri her zaman büyükbaba moduna bağlı kalmıştır ve onlar yaşlı ve bunaktır! Mitsubishi Electric Yarı İletken Bölümü, Hitachi Yarı İletken Bölümü ve NEC Electronics'in zorlu bir operasyon geçirmesi ve bu şirketlerin kendi merkezlerinden ayrılarak Renesas Electronics çatısı altında yeniden yapılanmasına kadar Japon yarı iletken sektörü kısmen IDM moduna geçmemişti. Çin'in uygulaması ise farklı. Genel görüşe göre Çin, Amerika Birleşik Devletleri ve hatta tüm batı dünyasının yüksek teknoloji ambargosuyla karşı karşıya ve yurtdışı çip üretim şirketlerinin kendileriyle sözleşme yapmayı reddetmesi gibi büyük bir riskle karşılaşacak. Bu nedenle, tasarım şirketlerinin IDM'yi dönüştürmesi gerekmektedir. Bu nedenle, son yıllarda Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai ve Zhuoshengwei gibi şirketler IDM (Entegre Tasarım Üretimi) modeline geçiş yapmaktadır. Yazar, kısa vadede kapasite arzı sorununu çözmek için ekonomik güce sahip bazı saf çip tasarım şirketlerinin fabrika kurmasının gerekli olduğuna inanmaktadır. Fiili durumdan bakıldığında, ilgili işletmeler simülasyon ve güç gibi ileri olmayan, susuzluğu gidermekten çok uzak teknolojilere daha fazla odaklanmakta ve iki nedenden dolayı profesyonel dökümhanelerden kısa sürede tatmin olamamaktadırlar. Öncelikle, önde gelen OEM işletmeleri 12 inçlik gelişmiş üretim kapasitesini genişletmekle meşguller ve bu gelişmiş olmayan süreçlere fazla enerji ayıramıyorlar. İkinci olarak, Çin'in ulusal koşulları göz önüne alındığında, yerel ana OEM işletmeleri, TSMC'nin büyük karlar elde ettiği ve kendi kendine geri dönüşüm yatırımı yapabileceği aşamadan çok uzaktalar; bu nedenle ulusal ve yerel yönetimlerin sanayi yatırım platformlarından gelen fonlara büyük ölçüde bağımlılar. Hepimizin bildiği gibi, devlet bakanlıkları veya yerel yönetimler fark etmeksizin, "düşük seviyeli gereksiz inşaat" yerine, yüksek, büyük ve yüksek kaliteli üretim hatları ve ürünler oluşturmaya, atılımlar beklemeye daha meyillidirler. Bu nedenle, önde gelen dökümhane işletmeleri gelişmiş olmayan süreçlerin karlılığını kabul etse de, 8 inç veya hatta 124 inçlik nanometre üretim hatlarına yatırım yapmak için yeterli fon bulmak zordur. Ancak uzun vadede bu, ürünlerin maliyet performansına ve pazar rekabet gücüne bağlıdır. Çin'de çip tasarımı, çip üretimi ve fabrika yönetiminde iyi olan düzinelerce veya yüzlerce yarı iletken işletmesi olacak mı? Açıkçası hayır, sonuçta sektörde uzmanlaşma var ve güçlü bir irade ile güzel bir hedefe ulaşabileceğiniz kesin değil. Ek olarak, bazı yerli tüketici elektroniği devleri, otomobil devleri, iletişim devleri ve enerji şebekesi devleri, çip tasarımını bizzat kendileri yapmak üzere dışarıya çıktılar. Çip tasarımı, üretimi ve son kullanıcı entegrasyonu henüz oluşmamış olsa da, çip tasarımı + son kullanıcı modeli sonuçta Japon IDMP'nin atası olan eski yöntemi izliyor. Bunun uzun vadeli bir çözüm olduğunu düşünmüyorum. Bence önümüzdeki birkaç yıl içinde Çin'deki IDM (Entegre Tasarım Üreticisi) işletmeleri üç yöne doğru ilerleyecek: Birincisi, çoğunlukla simülasyon ve depolama alanında faaliyet gösteren bir IDM işletmesi olarak kalacak. İkincisi, üretim kısmı çıkarılarak tamamen çip tasarımına odaklanan işletmelere geri dönecek. Üçüncüsü, kontrol haklarının ana dökümhane işletmelerine devredilmesi, yalnızca orijinal üretim kapasitesinin korunmasını sağlamakla kalmayacak, aynı zamanda iyi olmadığı üretim işine aşırı enerji harcanmasını da önleyecektir. Üçüncü yol aslında Japonya'nın Sony Grubu'nun izlediği yöndür. Sony, küresel CMOS görüntü sensörü endüstrisinde lider konumdadır ve her zaman bir IDM (Entegre Üretici) kuruluşu olmuştur; Sony CMOS görüntü sensörlerinin ağırlıklı olarak kameralara, cep telefonlarına, video kameralara ve grubun diğer iş birimlerine satıldığı göz önüne alındığında, Sony o dönemde bir IDMP (Entegre Üretici) kuruluşu olarak kabul edilebilir. Sony bugün, üretim kapasitesi talebini karşılamak amacıyla Japonya'da TSMC ile iş birliği yaparak 12 inçlik gelişmiş bir üretim hattı kurmayı tercih etti ve Japon hükümeti de buna paralel olarak büyük teşvikler sağladı. (Uyarı: Bu makale internetten alınmıştır.) Bu makale yalnızca yazarın kişisel görüşlerini yansıtmaktadır, Sacco Micro ve sektörün görüşlerini değil. Bu, yalnızca fikri mülkiyet haklarının korunmasını desteklemek amacıyla yeniden basım ve paylaşım içindir. Yeniden basım yaparken lütfen orijinal kaynağı ve yazarı belirtin. Herhangi bir telif hakkı ihlali söz konusuysa, lütfen silinmesi için bizimle iletişime geçin.

Karışmayı önlemek için PCB yönlendirme kuralları

2022-03-08

877

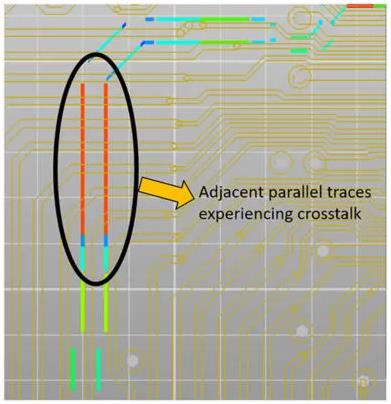

Günümüz elektronik pazarında, tek bir kart üzerinde minyatürleştirilmiş baskılı devre kartlarına (PCB'ler) birden fazla yüksek hızlı fonksiyonun entegrasyonu gerekmektedir; bu da tasarımcıların paketleme ve alan optimizasyonu için kablolamayı birbirine çok yakın yerleştirmesine yol açmaktadır. Bu yakınlık, elektromanyetik alanların beklenmedik bir şekilde eşleşmesine yol açabilir; bu olaya Çapraz Etkileşim (Crosstalk) denir (Şekil 1'e bakınız).

Yarı iletken parça sektörünün mevcut durumu ve Çin'in kalkınmasına yönelik öneriler

2022-03-08

1075

Yarı iletken endüstrisi, Çin'in stratejik bilimsel ve teknolojik gücünü inşa eden temel destekleyici endüstridir ve yarı iletken parçalar, Çin yarı iletken endüstrisinin yüksek kaliteli gelişimini belirleyen kilit alandır. Çin yarı iletken endüstrisi hızlanan bir gelişim aşamasında olmasına rağmen, yerli yarı iletken parça endüstrisi hala düşük yerelleşme oranı, yetersiz uzun vadeli destek ve yatırım, işletmelerin zayıf bağımsız inovasyon yeteneği, sektörün yukarı ve aşağı yönlü işbirliğinin yetersizliği, yetenek eğitimi ve teşvik mekanizmasının eksikliği gibi birçok sorunla karşı karşıyadır. Bu makale, küresel yarı iletken parça endüstrisinin gelişim özelliklerini ve kilit işletmelerini kapsamlı bir şekilde özetleyecek, yurt içi ve yurt dışındaki pazar büyüklüğünü ve gelişim modelini inceleyecek ve şu anda yerli yarı iletken parça endüstrisinin karşı karşıya olduğu temel sorunlara yönelik ilgili gelişim önerileri sunacaktır.

EDA yazılım devi Synopsys Technologies

2022-03-08

951

(Nasdaq: SNPS), dünya çapında entegre devre tasarımı için önde gelen elektronik tasarım otomasyonu (EDA) yazılım araçları sağlayıcısıdır. Küresel elektronik pazarı için gelişmiş entegre devre tasarım ve doğrulama platformu sağlamayı amaçlayan Synopsys, karmaşık çip üzerinde sistem (SoC) geliştirme çalışmalarına odaklanmıştır. Synopsys ayrıca, tasarım sürecini basitleştiren ve ürünlerin pazara sunulma hızını artıran fikri mülkiyet ve tasarım hizmetleri de sunmaktadır.

Gömülü Sistemlere kolay giriş (1) - MicroPython nedir?

2022-03-08

1031

Python baskın programlama dili haline geldikçe, MicroPython gömülü sistemler alanında, özellikle Raspberry PI Vakfı tarafından yeni piyasaya sürülen popüler ESP32 ve RP2040 mikro denetleyici tabanlı Pico modülünde giderek daha popüler hale geldi.

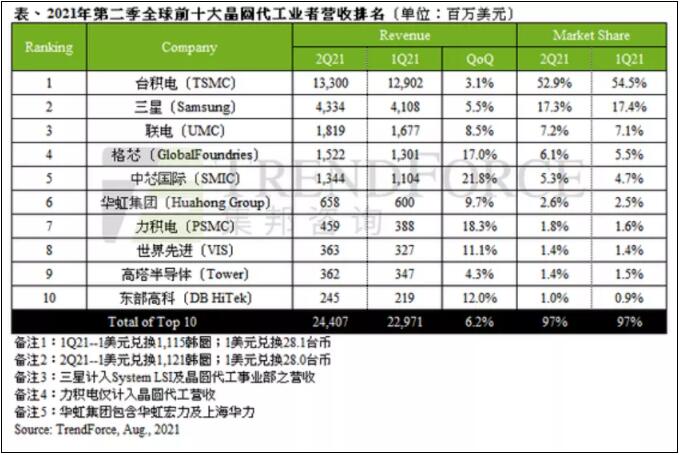

Dökümhanelerin en son gelir sıralaması ikinci çeyrekte 24.407 milyar dolarlık üretimle açıklandı.

2022-03-08

871

TrendForce'a göre, pandemi sonrası talep, iletişimde nesil değişimi, jeopolitik riskler ve uzun süreli kıtlıkların yol açtığı panik stoklama, ikinci çeyrekte de yayılmaya devam etti ve birinci çeyrekteki sürekli artan fiyatların etkisiyle dökümhane üretimi ikinci çeyrekte 24.407 milyar dolara ulaşarak 2019'un üçüncü çeyreğine göre %6.2 artış gösterdi. Bu, sekiz çeyrek üst üste yeni rekorlar anlamına geliyor.

Çin Bilimler Akademisi akademisyeni Hao Yue: Geniş bantlı yarı iletkenlerin geliştirilmesi yalnızca yenilik olmadan kullanılamaz

2022-03-08

928

Entegre devre transistör yoğunluğu fiziksel sınıra yaklaştıkça, yalnızca üretim sürecini iyileştirerek entegre devre performansını artırmak giderek zorlaşıyor. Moore sonrası dönemde entegre devre endüstrisinin nasıl geliştirileceği konusunda dünya, yeni teknolojiler, yeni yöntemler ve yeni yollar arayışında. Moore sonrası dönemde Çin'in entegre devrelerinin teknolojik yeniliğini daha da teşvik etmek ve endüstriyel gelişimini hızlandırmak amacıyla, Çin Yarı İletken Sanayi Birliği ve Çin Elektronik Haberleri, "Akademisyenler Moore Sonrası Dönemde Teknoloji Evrimini Anlatıyor" başlıklı bir dizi rapor yayınladı. Bu raporlarda, ilgili alanlardaki akademisyenlerle röportaj yapılarak, Moore sonrası dönemde yarı iletken endüstrisinin gelişim yönü ele alınacak.

Citigroup yarı iletken ürün tedarik zincirinin güvenliğini nasıl düşünüyor (4: yarı iletken üretim ekipmanı)

2022-03-08

823

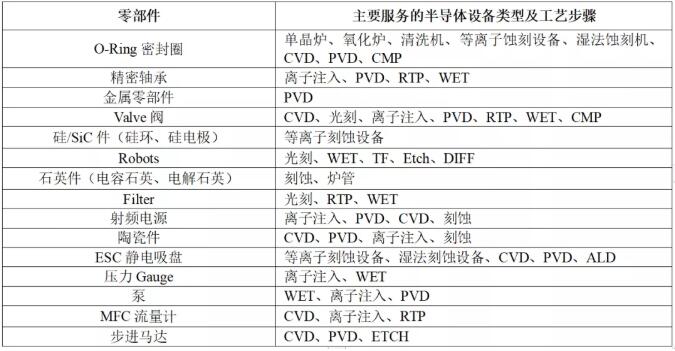

(Bölüm I: Entegre Devre Tasarımı, Bölüm II: Entegre Devre Üretimi, Bölüm III: Temel Paketleme, Test ve Gelişmiş Paketleme'den devam) 5. Yarıiletken ürün imalat ekipmanı (1) Yarıiletken İmalat Ekipmanlarının Genel Görünümü Küçük ve Orta Ölçekli İşletmeler Yarıiletken üretim hattının her aşamasında küçük ve orta ölçekli işletmeler tarafından kullanılan birçok yarıiletken ürün işleme ve imalat ekipmanı türü vardır. Çıplak levhaların (malzemelerin) üretimi için yarı iletkenlere özgü ekipman (ön işleme), çıplak levhaları nihai levhalara işlemek için ekipman (son işleme) ve fotomaske üretimi için ekipman (maske üretimi) bulunmaktadır. Çip üreticilerinin üretim hatlarında çeşitli ön uç ekipmanlara ihtiyaçları vardır. Karmaşık ön uç yarı iletken üretim ekipmanlarının maliyeti, ultra temiz üretim tesislerinin inşası maliyeti de dahil olmak üzere, yarı iletken üretim tesislerinin yüksek maliyetinin başlıca nedenlerinden biridir.

Ön uç yarı iletken üretim ekipmanları, fotolitografi, aşındırma, katkılama veya iyon implantasyonu, biriktirme, parlatma veya kimyasal mekanik düzleştirme gibi çip üretim süreçleri için kullanılan ekipmanları içerir. Özellikle dikkat çekenlerden biri, belirli metallerin ince katmanlarını biriktirmek için kullanılan ve esas olarak GaAs ve GaN bazlı bileşik yarı iletkenlerin üretiminde kullanılan özel bir biriktirme ekipmanı türü olan metal-organik kimyasal buhar biriktirme (MOCVD) ekipmanıdır.

Arka uç yarı iletken üretim ekipmanı SME, ATP ve gelişmiş paketleme ekipmanlarını içerir.

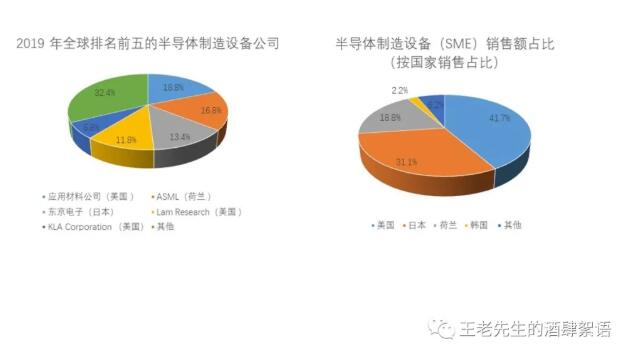

(2) Mevcut durum Yarı iletken üretim ekipmanlarına ABD'deki (satış geliri açısından %41.7 pay), Japonya'daki (%31.1) ve Hollanda'daki (%18.8) şirketler hakimdir. Güney Kore'nin payı %2.2 iken, kalan yaklaşık %6.2'lik pay Çin, Almanya, Tayvan, İsrail, Kanada ve Güneydoğu Asya ile Avrupa'daki diğer ülkeler tarafından paylaşılıyor. Güney Koreli yarı iletken üretim ekipmanı üreticilerinin çoğu Samsung veya SK Hynix'e aittir ve bu Güney Koreli yarı iletken ekipman şirketlerinin ana müşterileri de Güney Koreli yarı iletken şirketleridir. Çeşitli yarı iletken üretim ekipmanları üreten bir Çin şirketi de bulunmasına rağmen, Çinli şirketler arka uç montajı, paketleme ekipmanı ve MOCVD dışındaki hiçbir yarı iletken üretim ekipmanı kategorisinde önemli bir paya sahip değiller.

Özetle, litografi ekipmanı üretiminin Hollanda ve Japonya'da yoğunlaşması dışında, ön uç yarı iletken üretim ekipmanlarının küresel üretiminin büyük bir kısmı ABD'den gelmektedir. Birleşik Devletler Aynı zamanda küresel arka uç test ekipmanı üretiminin de büyük bir bölümünü oluşturmaktadır. Buna karşılık, Amerika Birleşik Devletleri küresel yarı iletken üretim ekipmanları (montaj ve paketleme ekipmanları) imalatında nispeten küçük bir pazar payına sahipken, Çin önemli bir paya sahiptir. Çin şu anda yarı iletken üretiminde (paketleme ve MOCVD hariç) büyük ölçüde Çin dışı kaynaklı ekipmanlara bağımlı olsa da, bu tür ekipmanların üretimine odaklanmak için yoğun yatırımlar yapıyor. Bu yatırımlar, yararlanıcı şirketlere diğer şirketlere kıyasla en son teknolojiye sahip çip ekipmanları geliştirme ve üretme konusunda önemli bir avantaj sağlıyor.

Aşağıdaki grafikte de görüldüğü gibi, ABD Çoğu KOBİ'nin ön uç üretiminde önemli bir pazar payına sahip olsa da, dikkat çekici istisna, neredeyse tamamen Hollandalı ASML şirketi ve Japon şirketleri Nikon ve Canon tarafından üretilen litografi tarama/adım atma ekipmanıdır. Litografi makineleri söz konusu olduğunda, ASML (Hollanda), 5 nm veya daha az hat genişliğine sahip entegre devrelerin üretimi için kritik öneme sahip olan EUV stepper/tarayıcılarının tek üreticisidir. Ancak şu anda üretimde EUV makinelerini kullanan sadece iki yarı iletken üreticisi var: TSMC ve Samsung; bu makinelerin tek bir cihazının maliyeti ise 100 milyon doları aşıyor. ASML ve Nikon, her ikisi de fotomaskeden bir ışık huzmesi geçiren ve fotomaske deseninin küçültülmüş bir görüntüsünü yonga levhası üzerine oluşturan derin ultraviyole (DUV) litografi makineleri üretmektedir. Hollanda ve Japonya dışında, ABD ve diğer ülkelerin litografi ekipmanındaki payı esas olarak belirli düşük hacimli çipler veya fotomask üretimi içindir.

Yarı iletken üretim ekipmanı setinde 100'den fazla parça bulunabilir ve yarı iletken üretim ekipmanı parçaları ve aksesuarları sektördeki en büyük ticaret kategorisini oluşturmaktadır. Üreticiler Sayımı anketine göre, ABD'deki üreticilerin yarısı... Yarı iletken üretim ekipmanlarının satışından elde edilen gelir, bileşenlere ve diğer malzemelere yönlendirilir. 130'den fazla ABD Bu şirketler, yabancı şirketler tarafından satılan ekipmanlar için kritik öneme sahip bileşenler tedarik etmektedir. Özellikle belirtmek gerekirse, Cymer (ABD), ASML'nin EUV stepper/tarayıcı litografi makineleri için lazerler üretmektedir. ASML, Cymer'ı 2013'te satın aldı, ancak Cymer, ASML'nin ABD merkezli bağımsız bir işletme birimi olarak faaliyetine devam ediyor.

Sınırlı pazarlar ve müşteriler nedeniyle satışların döngüsel doğası gereği, çoğu büyük ekipman şirketi, müşterilerine eksiksiz bir ekipman ve bakım seçenekleri yelpazesi sunmak için birden fazla ekipman türü üretmektedir. ASML gibi litografi stepper/tarayıcı ekipman şirketleri, ekipmanlarının benzersiz teknolojisi nedeniyle bu kuralın istisnasıdır. Lam Research ve Tokyo Electron (TEL) kaplama ve aşındırma konularına odaklanırken, KLA ise ölçüm ve denetim konularına odaklanmaktadır.

Japonya ve Hollanda'nın öncülüğüne bir istisna teşkil eden MOCVD ekipmanı, LED'ler, lazer diyotlar ve diğer fotonik çipler, güç/RF cihazları ve güneş pilleri de dahil olmak üzere GaN ve GaAs gibi silikon dışındaki malzemelerden üretilen yarı iletkenlerin üretiminde kullanılmaktadır. Yukarıda belirtildiği gibi, GaN çiplerinin stratejik savunma açısından önemli etkileri vardır. MOCVD ekipmanları Veeco (ABD), Aixtron (Almanya) ve AMEC (Çin) tarafından üretilmektedir. Çin, satın almalar yoluyla MOCVD pazarında pazar payı kazanmaya çalışıyor. 2016 yılında, devlet ve bölgesel kuruluşları da içeren bir yatırım fonu olan Fujian Grand Chip Investment Fund, Aixtron'u satın almaya çalıştı, ancak ABD Yabancı Yatırımlar Komitesi'nin (CFIUS) incelemesinin ardından Başkan Obama tarafından engellendi; bu inceleme sonucunda alıcı şirket devralma teklifinden vazgeçmiş olabilir.

Aşındırma ekipmanı alanında en iyi üç şirket Lam Research (ABD), Tokyo Electron (Japonya) ve Applied Materials (ABD)'dir. AMEC de dahil olmak üzere Çinli şirketler, aşındırma konusunda bir miktar uzmanlığa sahip ve düşük maliyetli uygulamalar için ekipman sağlayabiliyorlar; ancak pazar payları yalnızca yaklaşık %1 civarında.

Birleşik Devletler Arka uç paketleme KOBİ'lerinde, ön uç yarı iletken üretim ekipmanına kıyasla nispeten küçük bir pazar payına (%4.9) sahiptir. Ambalaj ekipmanları pazarında en büyük paya sahip ülke Japonya (%35.7), onu Çin (%22.9) ve Hollanda (%11.1) takip ediyor. Ancak, ABD merkezli Kulicke and Soffa, önde gelen bir yarı iletken paketleme ekipmanı şirketidir. Birleşik Devletler Japonya, sırasıyla %33.5 ve %48.6 pazar payıyla arka uç test ekipmanlarında (ATP) lider konumdadır.

(3) Yarı iletken üretim ekipmanı, Amerika Birleşik Devletleri'nin yabancı (ABD dışı) satışlara bağımlılığı riski: ABD ABD, yarı iletken üretim ekipmanları pazarında büyük bir paya sahip. Üreticiler büyük ölçüde dış satışlara bağımlıdır. En büyük yarı iletken üreticileri olarak Tayvan, Çin ve Güney Kore, yarı iletken üretim ekipmanları için en büyük pazarları oluşturmaktadır. Applied Materials ve Lam Research'ün raporuna göre, Tayvan'ın 2021 ve 2022 yıllarında yarı iletken üretim ekipmanları için en büyük pazar konumunu yeniden kazanması beklenmesine rağmen, çip fabrikalarının gerektirdiği yüksek harcamalar nedeniyle 2020 yılındaki toplam gelirinin yaklaşık %90'ı ABD dışı satışlardan elde edilecek. Lam Research'ün Çin'den elde ettiği gelir 2018'de %16 iken 2020'de %31'e yükseldi. Sonuç olarak ABD Yarı iletken üretim ekipmanı üreticileri, ABD-Çin ticaret kısıtlamalarından veya Asya'daki beklenmedik talep değişikliklerinden önemli ölçüde etkilenme riskiyle karşı karşıya. Ortaya çıkan etki, mevcut gelir düşüşünün çok ötesine geçebilir; zira yarı iletken üreticileri bir dereceye kadar cihaz bağımlılığı yaşıyor ve cihaz tedarikçilerini değiştirmek maliyetli yeniden tasarımlar gerektiriyor. Örneğin, Lam Research 2020 yıllık raporunda şunları belirtmiştir: "Bir yarı iletken üreticisi bir rakip firmanın yarı iletken üretim ekipmanını satın almaya karar verdiğinde, genellikle o rakip firmanın ekipmanını satın almaya devam eder; bu da gelecekte o müşteriye kendimizi satmamızı zorlaştırır." Ekipman.” Ayrıca, yarı iletken üretim ekipmanlarının satışı, yalnızca üniversiteler ve fabrika sahibi yarı iletken üretim şirketleriyle sınırlıdır. Yarı iletken üretim ekipmanı şirketleri, bu kategorilerin dışında müşteri tabanlarını genişletemezler çünkü bu tür ekipmanlar yarı iletken endüstrisine özgüdür.

Çin'in yarı iletken üretim ekipmanlarının üretimine yönelik sübvansiyonları piyasayı bozuyor: Ayrıca Çin, ülkede yarı iletken üretim ekipmanlarının üretimini finanse etmek için önemli miktarda sübvansiyon sağlamayı planlıyor. Çin Ulusal Entegre Devre Sanayi Yatırım Fonu'nun ikinci aşaması, 28.9 ila 47 milyar dolar arasında değişen fonlarla, aşındırma makineleri, kaplama ekipmanları, test ve wafer temizleme ekipmanlarına odaklanmaktadır. Sübvansiyonlar, çoğu kârsız görünse bile Çinli şirketlerin faaliyetlerini sürdürmesini sağlıyor. Örneğin, Ekonomik İşbirliği ve Kalkınma Örgütü'ne (OECD) göre, "hükümetin sermaye enjeksiyonlarının Çinli yarı iletken üreticilerinin finansal performansı üzerinde açık bir etkisi olmuştur", zira şirket varlıklarındaki artışlar karlılıktaki büyümeyle eşleşmemiştir. Bu teşvikler, Çinli şirketlere yeni nesil yarı iletken üretiminde araştırma ve geliştirmeye yatırım yapmaları için fon sağlıyor ve bu da onlara bu tür teşviklerden yararlanmayan Çinli olmayan şirketlere göre önemli bir avantaj kazandırıyor. Geçmişten farklı olarak, günümüzde yarı iletken üretim ekipmanı üreticileri, yarı iletken üretim ekipmanının üretimi için gereken önemli Ar-Ge ve sermaye harcamaları ile en ileri çip üretiminin ne zaman ve nerede yapılacağına dair belirsizlik nedeniyle, yeni nesil wafer boyutlarına yönelik Ar-Ge yatırımlarına isteksiz davranıyorlar.

Citigroup yarı iletken tedarik zincirinin güvenliğini nasıl görüyor (II: ENTEGRE Devre Üretimi)

2022-03-08

1029

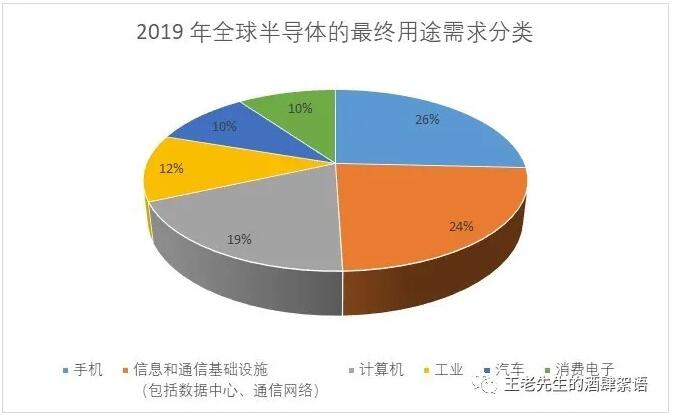

(Yukarıdaki Bölüm I'i takip edin: Entegre Devre Tasarımı (Entegre Devre Üretimi Hakkında (1) Citigroup'un Entegre Devre Üretim Sektörüne İlişkin Temel Tahmini) Yarı iletken ürünler, enerji, sağlık, tarım, tüketici elektroniği, imalat ve ulaşım dahil olmak üzere ekonominin neredeyse her sektörünü yönlendirmektedir. 2019'da yarı iletkenlere yönelik küresel son kullanım talebi şöyledir: cep telefonları (%26), bilgi ve iletişim altyapısı (veri merkezleri, iletişim ağları dahil) (%24); Bilgisayarlar (%19), endüstri (%12), otomotiv (%10) ve tüketici elektroniği (%10). Bu farklı uygulamaların yaklaşık %9'u doğrudan ulusal güvenliği ve kritik faaliyetleri desteklemektedir.

Citigroup yarı iletken tedarik zincirinin güvenliğini nasıl görüyor?

2022-03-08

775

(Bölüm I'i takip eden: Entegre devre tasarımı; ATP (Montaj, Test ve Paketleme) ve gelişmiş paketleme (1) Nispeten düşük teknolojili arka uç yarı iletken ATP için Amerika Birleşik Devletleri, Asya'da yoğunlaşmış yabancı kaynaklara büyük ölçüde bağımlıdır. (2) Çipler daha karmaşık hale geldikçe, gelişmiş paketleme yöntemleri önemli teknolojik ilerleme için potansiyel alanlar oluşturmaktadır. Bununla birlikte, ABD, gerekli malzeme ekosisteminden yoksun olduğu için güçlü bir gelişmiş paketleme endüstrisi geliştirmek için maliyet etkin bir yer de değildir; (3) Buna karşılık,

Citigroup yarı iletken ürün tedarik zincirinin güvenliğini nasıl düşünüyor (biri: entegre devre tasarımı kuruluşu)

2022-03-08

922

Riskleri giderin, boşlukları çözün ve zincir sağlamlığı sağlamaya yönelik bir strateji formüle edin.

Çin yarı iletkeni ne zaman dünya seviyesine yetişebilir? Chen Datong'un cevabı...

2022-03-08

920

"Çin'in yarı iletken sektörü dünya seviyesine kaç yılda ulaşabilir? İki yıl önce verdiğim cevap, paketlemenin temelde dünya seviyesine ulaştığı yönündeydi. Tasarım 5 ila 10 yıl, bellek 10-15 yıl, ekipman/malzemeler 10-20 yıl sürüyor ve yüksek eşik değerler nispeten daha yavaş ilerleyecek." Resim: Puhua Capital ortağı Chen Datong, kısa bir süre önce Kum Tepesi Akademisi'ne gelerek son otuz yıldaki yarı iletken girişimciliği ve yatırım algısını paylaştı. Bu makale, duyarsızlaştırma içeriğinin paylaşımıdır: Çin'in yarı iletken endüstrisine yatırım yaparak para kazanabilir misiniz? 2009 yılında Qingke Yıllık Konferansı'na katıldım. Yıllık toplantıda bazı kişiler, Çin'deki tüm sektörlerin para kazandırabileceğini, ancak yarı iletkenlerin kazanılamayacağını söyledi. Ben hayatım boyunca yarı iletkenlerle uğraştım ve o zaman çok etkilendim.

Entegre devre bilgi endüstrisinin temeli, endüstriyel endüstrinin gıdası ve güvenliğin temelidir.

2022-03-08

890

"Entegre devreler veya çipler endüstriyel gıdadır"

Çin yarı iletken kart-cihaz parçalarının en önemli kaynaklarından biri

2022-03-08

895

Çin'in elektronik bilgi endüstrisinin tedarik zincirinin güvenliğini ve tamamen yerel ekosistemini sağlamak, kademeli ve zorlu bir süreçtir. Başlangıç aşaması, çiplerin bağımsız olarak geliştirilmesi ve üretilmesiydi, ardından yerli ekipman talebi ortaya çıktı. Ancak gerçekler gösteriyor ki, ekipman bile yeterli miktarda üretilebiliyor. Amerika Birleşik Devletleri, Çinli yonga üretim şirketlerine yaptırım uyguladı ve bazı Çinli ekipman üreticileri ABD'ye boyun eğmek zorunda kaldı. Bunun temel nedeni, hala ABD'ye kilit bileşenler konusunda bağımlı olunmasıdır. Ekipmanla karşılaştırıldığında, parçalar ekipman açısından büyük olmasa da, gerçekten tipiktir.

Sadece! Huiting yetkilileri: Bayan Hu Yuhua, Huiding Bilim ve Teknoloji'nin başkanı olarak görev yapıyor!

2022-03-08

759

23 Şubat'ta, endüstri simülasyon devi Texas Instrument (TI), Jiang Han'ı Texas Instrument Şirketi Başkan Yardımcısı ve Çin Başkanı olarak atadığını duyurduktan sonra, Texas Instrument'ın eski başkan yardımcısı Bayan Hu Yuhua (Sandy Hu) sektörün odağı haline geldi. Çünkü 2020, TI'ın rekor gelir elde ettiği bir yıldı. Bayan Hu Yuhua geri çekilmeyi tercih etti ve kendini yeniden sınayacağını söyledi. Peki, kendini nasıl sınayacak?

40 yerli sensör çipi üreticisi anket istatistik raporu

2022-03-08

928

Elektronik ve elektrikli ekipmanlarda sensör, ses, görüntü, sıcaklık, nem, basınç ve ışık sinyalleri de dahil olmak üzere dış dünyanın orijinal fiziksel sinyalini elde etmek ve bu fiziksel sinyalleri tipik olarak voltaj/akım biçimlerinde elektrik sinyallerine dönüştürmek için kullanılır. Geleneksel fiziksel ve kimyasal sensörler yalnızca dış sinyalleri alır ve hesaplama ve işleme yeteneğine sahip değildir. Üretim teknolojisinin, boyut ve maliyet gereksinimlerinin gelişmesiyle birlikte, Mikroelektronik Sistem (MEMS) işlemine dayalı MEMS sensörleri giderek daha popüler hale gelmektedir. Sensörlerin geniş uygulama alanında, akıllı telefonlar özel bir ilgiyi hak etmektedir. CMOS görüntü sensörü (CIS) veya dokunmatik/parmak izi tanıma çipi üreticileri bundan büyük gelişim fırsatları elde etmiştir.

MCU yerelleştirmesi - dünyanın doğruluğu değişimlerdir

2022-03-08

870

Çin'in yarı iletken endüstrisi son derece hareketli. Bir yandan politika desteği, diğer yandan da arz ve talep piyasasının doğal etkileşimi, yerli yarı iletkenlerin çeşitli alanlarda gelişmesini hızlandırmıştır. Son zamanlarda, Tsinghua Üniversitesi Mikroelektronik Enstitüsü Direktörü ve Çin Yarı İletken Sanayi Birliği Başkan Yardımcısı Profesör Wei Shaojun, Küresel CEO Çift Zirvesi'nde "Doğru yol, hayatın iniş çıkışlarıdır, büyük değişimler altında stratejik kararlılık üzerine kuruludur" başlıklı bir konuşma yaparak, mevcut yerli yarı iletken gelişiminin ürün merkezli düşünceye geri dönmesi ve yarı iletken endüstrisinin beş ana sektörünü yeniden incelemesi gerektiğini belirtti: tasarım, üretim, paketleme ve test, montaj ve malzeme. Sanayi gelişiminin yasalarına saygı duymalı, kaynakları dengelemeli ve kalkınmayı dengelemeliyiz. Stil geliştirme.

Yaygın olarak kullanılan MCU tek çipli ürünler açısından bakıldığında, Çin'de cep telefonları, küçük ev aletleri gibi tüketici ürünlerinden endüstriyel motor kontrolüne, otomotiv elektroniğine, kablosuz iletişime, Nesnelerin İnterneti'ne ve hatta yapay zekaya kadar çok sayıda geliştirme ekibi ve destek sistemi bulunmaktadır. Aynı zamanda Çin, en geniş tüketici gruplarına ve uygulama senaryolarına da sahip. Yukarıdaki faktörlere dayanarak, Çin'de tek çipli mikrobilgisayarların gelişim avantajları daha belirgindir ve birçok yerli tek çipli yıldız işletmesi de ortaya çıkmıştır!

Her ne kadar Çin pazarı sürekli genişliyor olsa da yurt içi MCU'lar arasında ürün şekli, pazar payı ve teknolojik ilerleme açısından yurt dışı markalarla karşılaştırıldığında hala büyük bir uçurum var.

2020 yılında, yerli mikrodenetleyici üreticilerinin satışlarının 14.8 milyar yuan'a ulaşması ve Çin mikrodenetleyici pazarının %55'ini oluşturması bekleniyor. Şu anda yerli mikrodenetleyici üreticileri ağırlıklı olarak tüketici elektroniği, akıllı kartlar ve su, elektrik ve gaz sayaçları gibi düşük segment uygulamalarında rekabet ediyor; ancak endüstriyel kontrol, otomotiv elektroniği ve Nesnelerin İnterneti pazarı gibi büyük pazar potansiyeli ve nispeten yüksek kar marjlarına sahip alanlarda yabancı mikrodenetleyiciler hala hakim konumda bulunuyor. Üreticilerin tekelciliği!

Asya-Pasifik 2019 MCU performans sıralaması şu şekildedir: 2020 yılında küresel MCU pazar payı açısından bakıldığında, 32 bit MCU'lar %62, 16 bit MCU'lar %23 ve 4/8 bit MCU'lar %15'lik paya sahip olacaktır; yerel MCU uygulama pazarı açısından bakıldığında ise 8 bit MCU'lar pazar payında hala lider konumdadır. Ancak, terminal ürünlerinin sürekli olarak geliştirilmesi, Nesnelerin İnterneti çağında işlem gücüne ve düşük güç tüketimine olan güçlü talep ve ikisi arasındaki ortalama satış fiyatı farkının giderek kapanmasıyla birlikte, 32 bit mikrodenetleyicilerin (MCU'ların) kesinlikle patlayıcı bir büyüme yaşayacağı kesin!

Aşağıda, Elektronik Mühendisliği Albümü tarafından Ağustos 2020'de derlenen 30 yerli MCU üreticisinin temel bilgileri ve istatistiksel dağılım haritası yer almaktadır: Halka açık şirketler: 12, bunlardan 2'si Yeni Üçüncü Kurul'da işlem gören şirketler ve 3'ü halka açık şirketlerin iştirakleridir. Genel merkezler: 10'u Şanghay'da, 7'si Shenzhen'de, 3'ü Pekin'de, 3'ü Zhuhai'de, 2'si Suzhou'da, 1'er tanesi Qingdao, Nanjing, Hangzhou, Chongqing ve Anhui Wuhu'da bulunmaktadır. Çekirdek mimarisi açısından bakıldığında, Arm mimarisi hala ana akım olup %55'ten fazlasını oluşturmaktadır. Ancak, politika desteğinin derinleşmesi ve piyasanın gelişmesiyle birlikte RISC-V'nin oranı da yukarı yönlü bir trend göstermiştir.

Yerli mikrodenetleyici üreticilerinin bazılarının karşılaştırmasını derleyip düzenledik. Bu sayede, her bir üreticinin kendi teknoloji ve pazar avantajlarına dayanarak tüketici elektroniği, Nesnelerin İnterneti, yeni altyapı ve otomotiv elektroniği gibi farklı sektörlerdeki uzun vadeli yapılanmasını da görebiliriz.

Zhaoyi Innovation, Nisan 2013 gibi erken bir tarihte Çin'de Arm Cortex-M3 çekirdeğine dayalı ilk 32 bit MCU'yu piyasaya sürdü. Yaklaşık 7 yıllık sürekli geliştirme sürecinin ardından Zhaoyi, Arm çekirdek tabanlı MCU ürünlerinde 24 eksiksiz ürün serisine ve 300'den fazla opsiyonel modele sahip olup, yüksek performans, seriler arası uyumluluk ve endüstriyel güvenilirlik özellikleriyle öne çıkmaktadır. performans ve geliştirme kolaylığı. Resmi verilere göre, Mayıs 2017 itibarıyla Zhaoyi'nin 32 bit MCU sevkiyatları 100 milyon adedi aşarken, Haziran 2020 itibarıyla bu sayı 400 milyon adedi geçmiştir.

Ağustos 2019'da Zhaoyi, RISC-V çekirdeğine dayalı dünyanın ilk genel amaçlı mikrodenetleyicisi olan GD32V serisini de piyasaya sürdü. Yeni ürünlerin ilk partisi, QFN36, LQFP48, LQFP64 ve LQFP100 dahil olmak üzere 4 paket tipini içeren 14 model sunmaktadır. Ayrıca, yazılım geliştirme ve pin paketleme alanlarında mevcut ürünlerle uyumluluğu tamamen korumak. GD32V serisi mikrodenetleyicilerin en yüksek frekanstaki performansı 153 DMIPS'e ulaşabiliyor ve CoreMark testinde de 360 puan gibi mükemmel bir performans elde etti. GD32 Cortex-M3 çekirdeğine sahip GD32F103 ile karşılaştırıldığında, performans %15 artırılmış ve dinamik güç tüketimi %50 azaltılmıştır. Bekleme modundaki güç tüketimi %25 oranında azalır.

Gelecekte GD32 MCU'nun takip eden pazar ürünleri üç alanda gelişecek: kablosuz bağlantı, ultra düşük güç tüketimi ve otomotiv sınıfı ürünler.

Y2020 ● IOT Wi-Fi ● BT+BLES.x+WiFi ● Sub 1GHz ● UWB Y2021 ● Destek ● 便携式设备 ●可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制系统 ● 辅助驾驶系统 Chipsea Technology Stok kodu 688595 Chipsea'nın mevcut ürünleri ağırlıklı olarak 4 alana yöneliktir: 1) Sağlık ölçümü ve tıbbi ürünler; 2) İnsan-bilgisayar etkileşimi ürünleri; 3) Elektrik sinyali ölçümü, güç yönetimi ve kontrol ürünleri; 4) Akıllı ev sensör ürünleri. Chipsea, ADC ile başladı, 17 yıldır ADC alanında derinlemesine faaliyet gösteriyor ve MCU alanında 12 yıllık bir deneyim biriktirdi. Gelecekteki temel yeniliği, Nesnelerin İnterneti için çeşitli düşük güç tüketimi, küçük boyut, yüksek hassasiyet ve doğruluk sağlayan ADC+MCU çift platformuna odaklanmaya devam edecektir. Yüksek performanslı sinyal zinciri ürünleri!

Smart Microelectronics, Mart 2011'deki kuruluşundan bu yana yüzlerce MCU ürününün tasarımını ve tanıtımını başarıyla tamamlamıştır. Şu anda Smart Microelectronics, ARM Cortex-M0 ve Cortex-M3 çekirdeklerine dayalı seri üretim MCU ürünleri sunmaktadır. Bunlar arasında yüksek performans pazarı için MM32F serisi, ultra düşük güç tüketimi ve güvenlik uygulamaları için MM32L serisi, çoklu kablosuz bağlantı fonksiyonlarına sahip MM32W serisi, motor sürücü ve kontrolü için MM32SPIN serisi ve OTP tipi MM32P serisi vb. yer almaktadır. Piyasada, çeşitli alanlarda ve çeşitli seviyelerde zengin uygulama senaryolarına yönelik talep bulunmaktadır.

Smart Microelectronics, geleneksel tüketici elektroniği pazarına gösterdiği ilginin yanı sıra, motor kontrol pazarına yaptığı yatırımları da güçlendirmeye devam ediyor. Smart Micro Pazarlama Direktörü Bay'a başvurabilirsiniz. 2020'de düzenlenen 15. Shenzhen Motor Teknolojisi Semineri'nde sunum yapan Huang Zhikai (http://news.ifeng.com/c/7ysBnANAD39), ana akım motor kontrol çözümleri ve motor enerji tüketimi gibi önemli konulara ilişkin ayrıntılı yanıtlar verdi.

Hangshun Chip, 2014 yılında Shenzhen'de kurulmuştur. Yazılımı ve donanımı, ithal edilen mikrodenetleyicilerle tamamen uyumludur. Hangshun'un en önemli avantajlarından biri, pazara en hızlı şekilde girebilen düşük maliyetli MCU ürünleri sunmasıdır. Son zamanlarda piyasaya sürülen 32 bitlik HK32F030M mikrodenetleyici, son kullanıcılar için 1 yuan'dan daha düşük bir fiyata sahip ve böylece 32 bit bilgisayarların orta ve üst düzey 8 bit/16 bit mikrodenetleyicilerin yerini alması için en zorlu atılımlardan birini nihayet gerçekleştirdi! HK32F030M sadece uygun fiyatlı olmakla kalmıyor, aynı zamanda 48M ana frekansa, 100,000 silme döngüsüne vb. özelliklere de sahip. Oksimetrelerde, motorlarda, tavan vantilatörlerinde, klima ve buzdolabı kontrol ünitelerinde ve diğer ürünlerde yaygın olarak kullanılabilir!

Gelecekte Hangshun çipleri, yalnızca genel amaçlı mikrodenetleyiciler alanında değil, aynı zamanda ülkenin yeni altyapısı ve Nesnelerin İnterneti için 5G büyük veri gibi pazarın en önemli noktalarına odaklanarak, üst düzey ve özel amaçlı SOC alanlarında da yeni ürünler piyasaya sürecektir.

BYD Semiconductor, eski adıyla Shenzhen BYD Microelectronics Co., Ltd., 2004 yılında kurulmuştur. Şu anda BYD Semiconductor'ın ana faaliyet alanları güç yarı iletkenleri, akıllı kontrol entegre devreleri, akıllı sensörler ve optoelektronik yarı iletkenlerin Ar-Ge, üretim ve satışıdır. BYD Semiconductor, otomotiv elektronik sistemlerinde dahili hesaplama ve işlemenin çekirdeğini oluşturan MCU çiplerinin, araçların elektrifikasyondan zekaya kadar derinlemesine geliştirilmesinin anahtarı olduğuna inanmaktadır. Otomotiv sektöründeki ivmesiyle BYD Semiconductor, 2007 yılında mikrodenetleyici (MCU) alanına girdi. Endüstriyel sınıf mikrodenetleyicilerden yola çıkarak, performans ve güvenilirlik ikili yoluna bağlı kalan şirket, şu anda endüstriyel sınıf genel amaçlı mikrodenetleyici çipleri, endüstriyel sınıf üçü bir arada mikrodenetleyici çipleri ve otomotiv sınıfı mikrodenetleyici çipleri üretmektedir. Düzenleyici standartlara uygun 8 bit MCU çipi, otomotiv sınıfı 32 bit MCU çipi, batarya yönetim MCU çipi ve diğer ürünler. BYD Semiconductor'ın otomotiv sınıfı mikrodenetleyicilerinin (MCU) bugüne kadarki üretim adedi 5 milyonu aşarken, toplam MCU sevkiyatı da 2 milyarı geçti ve yerli MCU pazarında büyük bir atılım gerçekleştirdi.

Çin, dünyanın en büyük otomobil üretim ve satış ülkesi olmasının yanı sıra, dünyanın en büyük otomotiv mikrodenetleyici (MCU) pazarına da sahiptir. Şu anda ortalama bir otomobilde yaklaşık 100 adet mikrodenetleyici (MCU) kullanılmaktadır. Bu tahmine göre, ülkemizin otomotiv MCU pazarının toplam değeri yaklaşık 2 milyar yuan olup, pazar büyüklüğü on milyarlarca yuan seviyesindedir. Otomobillerde dört yeni modernizasyonun (elektrikli araçlar, akıllı sistemler, ağ bağlantısı ve paylaşım) yükselişi, mikrodenetleyicilere olan talebi daha da artıracaktır.

Editör, yurtdışı markalarla fiyat, ürün performansı, teknik servis ve lojistik yanıt açısından kıyaslama yapma konusundaki kapsamlı gücüne ek olarak, yerli yarı iletken sektörünün ekosistemin inşasını ve içeriğini güçlendirmeye devam etmesi gerektiğine inanmaktadır. STM32'yi örnek alacak olursak, ST her ürün serisi için eksiksiz bir donanım ve yazılım geliştirme araçları ekosistemi sunar ve yapılandırmadan geliştirmeye, programlamadan takibe kadar tek elden bir geliştirme platformuyla sorunsuz bir geliştirme süreci oluşturur (aşağıdaki resme bakınız).

Aynı zamanda ST, Çin Üniversitesi Programı gibi çok düzeyli kaynak desteği, resmi web sitesi/resmi mikro gibi çevrimiçi platformlar ve çevrimiçi eğitim aracılığıyla çok sayıda potansiyel kullanıcı grubu da yetiştirdi.

Ayrıca ST, ortaklık programı aracılığıyla ortaklarının yaratıcılığını kolaylaştırarak müşterilerin daha fazla geliştirme kaynağına erişmesini sağlıyor. Chuangxin Workshop, herkese ürün yazılımı şifreleme ve güvenli yazma ürünleri ve hizmetleri sağlayan ekolojik ortaklardan biridir. Üçüncü taraf ortaklar yalnızca donanım geliştirme kartları, hata ayıklayıcılar ve yazıcılar gibi donanım kaynakları sağlamakla kalmaz, aynı zamanda program bellenim hizmetleri (bellek şifreleme, bellenim güvenlikli yazma, bellenim bulut yazma vb.) de sunarak karşılıklı fayda sağlarlar.

"Dünyada doğru yol, hayatın iniş çıkışlarında gizlidir" sözü, Mao Zedong'un 1949'da yazdığı "Yedi Kanun - Halk Kurtuluş Ordusu Nanjing'i İşgal Ediyor" adlı eserinden gelmektedir. Pekin'in Xiangshan bölgesindeki Şuangqing Villası'nda, Halk Kurtuluş Ordusu'nun 23 Nisan'da Nanjing'i işgal ettiği müjdesini duyduğunda keyfi yerindeydi ve bu şiiri yazdı.

Orijinal metin şu şekildedir: Zhongshan'da rüzgar ve yağmur sarıya döndü ve milyonlarca kahraman nehri geçti.

Kaplan ve ejderha geçmişten daha iyidir ve dünya tersine dönmüş ve cömerttir.

Kalan cesurları zavallı haydutları kovalamak için kullanmak ve bilginin efendisi olarak anılmamak tavsiye edilir.

Gökyüzü aşıksa, gökyüzü de yaşlıdır ve dünyadaki doğru yol, iniş çıkışlardır.