Служба гарячої лінії

Блоги

Блоги

Дослідження Huaqiangbei «Shanzhai Phones» (частина Ⅱ)

2026-05-18

490

— Song Shiqiang, SlkorDuring the development of Huaqiangbei, "Shanzhai phones" became a topic that could not be ignored. In 2007 alone, the shipment volume of Huaqiangbei Shanzhai phones reached 150 million units, accounting for one-sixth of the world’s total mobile phone production that year. The rise and fall of Shanzhai phones happened rapidly. It created many millionaires from the tiny "one-meter counters" in Huaqiangbei, but it also led to tragic stories, such as the bankruptcy and mental breakdown of "Prince of Shanzhai Phones," Chen Jinling.The Shanzhai phone phenomenon also had a positive side. It helped promote Huaqiangbei’s maker culture, turning Shenzhen into a "Silicon Valley of Hardware" and a "Paradise for Entrepreneurship." It also gave birth to local mobile phone brands such as Meizu, G5, Longcheer, and Transsion. In many ways, it became the foundation of the "Huaqiangbei maker spirit" and the "Shenzhen entrepreneurial spirit."However, the Shanzhai phone industry was also in conflict with the government’s push for intellectual property protection, patent awareness, and brand development at that time. As a result, it stood at the crossroads of market growth, technological innovation, government regulation, economic development, business ethics, and legal construction. Conflicts and failures became almost unavoidable, which is why official media and many economists rarely discussed Huaqiangbei’s Shanzhai phone.Authoritative media and professional institutions, including Harvard Business Review, have studied the cases of MediaTek and the white box handset market using various business analysis models. These include SWOT analysis, Porter’s Five Forces, PESTEL analysis, VRIO analysis, value chain analysis, BCG matrix analysis, Ansoff matrix analysis, and marketing mix analysis.As a long-time witness to Huaqiangbei, I, Song Shiqiang from Kinghelm and Slkor, aim to objectively and truthfully record what I saw and experienced, restoring the real history of Huaqiangbei during that era. By applying basic theories of socioeconomics, I also hope to systematically analyze the deeper logic behind the "Huaqiangbei Shanzhai phone" phenomenon and pay tribute to an era filled with opportunity and rapid economic growth.

Shanzai! MediaTek and the White Box Handset Market Case Study Solution Analysis

Following the previous article by Mr. Song of Slkor, Research on Huaqiangbei Shanzhai Phones (Part Ⅰ), this section continues the discussion on the origin of "Shanzhai," the technological evolution of Huaqiangbei Shanzhai phones, and the two major boom periods of the industry.Ⅳ. The Wealth Miracle of HuaqiangbeiHuaqiangbei Subdistrict in Futian District, Shenzhen, possessed all the favorable conditions for the concentration of wealth and the creation of a large number of millionaires and billionaires — the perfect combination of "timing, location, and people."At the beginning of China’s reform and opening-up, the world was experiencing the third major global industrial transfer, during which manufacturing of industrial products shifted from Europe, the United States, and the Four Asian Tigers to China. This was the "right timing." Shenzhen, as one of China’s first four Special Economic Zones, enjoyed independent legislative authority, highly flexible policies, and a strategic geographic position adjacent to Hong Kong — the "Pearl of the Orient" — while also being close to Southeast Asia, home to many overseas Chinese business communities. This was the "right location." Meanwhile, large numbers of migrant workers from across China poured into Shenzhen. They had received basic education, were hardworking and disciplined, and accepted relatively low wages and benefits, resulting in low labor costs. This was the "right people."Huaqiangbei was famous for its "three abundances" — people, goods, and money. At its peak, Huaqiangbei was home to over 60,000 small and medium-sized enterprises and 40,000 self-employed businesses, with approximately 500,000 daily workers and merchants. During holidays, visitor traffic exceeded 800,000 people, and shoppers often had to queue just to enter malls such as Vanguard Department Store and Women’s World.Annual transaction volume in Huaqiangbei surpassed RMB 300 billion. Transfer fees for just one meter of counter space could reach RMB 300,000, while prime retail properties in SEG Plaza sold for as much as RMB 300,000 per square meter. Although Vanguard Department Store had a business area of only 3,000 square meters, its daily revenue once reached RMB 3 million, making it one of the world’s highest-performing retail spaces in terms of sales per square meter. Over the course of 30 years, Huaqiangbei’s economic output surged from less than RMB 2 billion to RMB 300 billion, transforming the former "Shangbu Industrial Zone" into "China’s No.1 Electronics Street." The GDP of Huaqiangbei Subdistrict in Futian District eventually rivaled that of Yuehai Subdistrict in Nanshan District, one of Shenzhen’s most renowned economic hubs.

Mr. Song of Slkor Summarizes the Wealth Phenomenon of Shenzhen Huaqiangbei

Mr. Cheng Yimu from the Shenzhen Electronics Chamber of Commerce is one of the witnesses to the history of Huaqiangbei. According to him, Huaqiangbei was originally the center of Shenzhen’s electronic information industry. At that time, the Shangbu Industrial Zone, where Huaqiangbei is located, gathered many famous electronics factories and government-affiliated institutions, including Huaqiang Sanyo TV, SED Philips, Jinghua Electronics, SEG Hitachi, and Huaqiang Electronics Factory.After China joined the World Trade Organization (WTO), mainland China rapidly became the "world’s factory." The electronics and information industry experienced explosive growth, and driven by giants such as SEG and Huaqiang, Huaqiangbei quickly rose to become "China’s No.1 Electronics Street."At the same time, in areas beyond the reach of strict government regulation, the power of the gray market also created economic miracles. The Shanzhai phone supply chain quietly developed across the Pearl River Delta before eventually evolving in Huaqiangbei into a powerful industry force. Many outsiders who came to Huaqiangbei to make a living were willing to challenge old rules and embrace disruptive innovation.The rise of Huaqiangbei’s free-market ecosystem was essentially a process of optimizing resources and driving industrial innovation. Some small business owners operating from tiny "one-meter counters" gradually became known as the first "Huaqiangbei makers." The district’s unique business model and profit-sharing culture encouraged ambitious newcomers to experiment, compete, and innovate. In an environment where "anything not forbidden could be tried," Huaqiangbei created its own era of glory.Many people also grew stronger through repeated failures and fierce business competition, eventually becoming well-known entrepreneurs. This is the "Huaqiangbei culture" summarized by Mr. Song of Slkor and Kinghelm — a culture defined by innovation, risk-taking, resilience, and pragmatism.

Huaqiangbei Was Originally a Hub for the Electronics and Information Industry — Photo Provided by Cheng Yimu

Media strategist Wang Zhigang once said, "God releases the devil, but the devil creates paradise." This reflects the sociological theory of "unintended consequences," where an original intention A eventually leads to a completely different result B within a complex and changing social environment.A well-known example is Sildenafil. It was originally developed to treat high blood pressure and angina, but later became famous for treating erectile dysfunction and improving kidney health in traditional Chinese understanding. This theory can also help explain the wealth miracle created by the Huaqiangbei Shanzhai phone industry.Now, I cannot resist giving everyone another serious-but-funny lesson about the Chinese habit of "supplementing" health. Chinese people seem to love "boosting" everything. Men focus on strengthening the kidneys, women focus on nourishing the blood, and many households keep traditional medicines like Liuwei Dihuang Pills and Wuji Baifeng Pills in their drawers. Water cups are often filled with goji berries, red dates, or cassia seeds.Children need extra tutoring, programmers need extra sleep, and elderly people hurry to supermarkets every day to stock up on free eggs for the fridge. It feels as if, without some kind of "supplement," people become mentally uneasy and physically weak.

Back in the peak years of China’s mobile phone industry, aside from the "Zhonghua Kuolian" group — ZTE, Huawei, Coolpad, and Lenovo — almost every other company had a complicated and inseparable connection with the Huaqiangbei shanzhai phone.ODM companies such as Huaqin, Longcheer, Huiye, Wingtech, Yude, HEDY, Haipai, and Tinno built massive businesses during that era, and the founders behind them largely became billionaires. Mobile phone brands including Gionee, GFive, and Transsion helped figures such as Liu Lirong, Zhang Zhixue, and Zhu Zhaojiang rise to fortunes worth billions or even tens of billions of yuan.Shanghai Moshang, a company that profited from providing "shanzhai phone" solutions, was officially registered in Shanghai, yet its manufacturing base and technical ecosystem were still deeply tied to Huaqiangbei. Design firms such as Artop and Jialantu, specializing in mobile phone exterior styling and structural design, were also located in Huaqiangbei. Beyond them were countless influential figures hidden throughout different nodes of the supply chain, whose wealth stories were all closely connected to Huaqiangbei.I has always believed that among all the industries that created billionaires in Huaqiangbei, the "shanzhai mobile phone" wave operated at the highest capacity. It was this era that made Huaqiangbei famous across China and beyond, elevating it to the pinnacle of wealth creation.

In 2012, carrying the modest savings I had accumulated from working in real estate, I returned to Huaqiangbei to seek new opportunities. At that time, Huaqiangbei was bursting with energy. During holidays, the main streets were packed shoulder to shoulder with crowds. Psy’s Korean hit "Gangnam Style" echoed through the streets and alleys, while advertisements for "Being a Woman Feels Great" shapewear underwear covered the walls. After enjoying Damu Chaoshan beef hotpot, many shop owners would head to "Cool Party KTV" for karaoke, and once the mood peaked, everyone would start dancing Psy’s famous "horse-riding dance."In order to break into Huaqiangbei’s high-end business circles, I often dressed like a polished gentleman, pretending to be a wealthy and cultured successful entrepreneur. I drove around in my third-hand BMW, with expired bottles of Moutai stored in the trunk, while enthusiastically explaining theories such as the "Kondratiev Cycle" and the "Fibonacci Golden Curve" to Huaqiangbei’s businesswomen. I even added the ancient business wisdom of Fan Li — "measuring surplus and shortage, distinguishing righteousness from profit" — as a finishing touch. People began to feel that Huaqiangbei still had its share of intellectuals.At first, the Huaqiangbei businesswomen remained cautious, suspecting that I was selling training courses, insurance, direct sales products, or cosmetic surgery services. But by discussing topics such as the characteristics of the integrated circuit industry, large-scale manufacturing, supply chain structures, geopolitical influences, and Huaqiangbei’s role as both an "inventory reservoir" and a critical intersection between production and sales, I gradually summarized several principles for rapidly building wealth in Huaqiangbei. Over time, they began to trust me.One businesswoman followed my theoretical model, made a fortune through electronic component trading, and bought herself a Bentley. She later gave me a Bentley car model as a gift — to clarify, it was a miniature Bentley model car, not a female Bentley sales representative, so don’t get the wrong idea. At that moment, I quietly realized to myself: coming back to Huaqiangbei this time had absolutely been the right decision.

Huaqiangbei has hosted several waves of wealth creation, where even the "one-meter counter" shop owners’ wives caught a glimpse of its fortune trajectory. In the 1980s, it was imported electronic "junk"; in the 1990s, MP3s, MP4s, and computer assembly; today, 3C digital products and trendy electronic gadgets. Recent years have seen shortages of capacitors, resistors, MOSFETs, and memory chips; high demand for brands like Texas Instruments (TI), Silans, and STMicroelectronics; and disruptions from events such as the Thailand floods, the Japan earthquake, and the US-China tariff conflicts — all of which helped Huaqiangbei’s bosses and their wives make substantial profits.After striking their first pot of gold in Huaqiangbei, these entrepreneurs continued to grow and strengthen their businesses. Figures such as Wang Li of Haon Optics, Gao Yunfeng of Han’s Laser, Chen Zhilie of EVOC Intelligent, Cai Huabo of Jiangbolong, Song Shiqiang of Kinghelm and Slkor, Wang Laobao of Interling, and Chen Haisheng of Meilong, have all carved out distinct positions in their respective industries. They grew strong through hands-on experience in Huaqiangbei, driven by its culture of boldness, innovation, resilience, and pragmatism.

"Shanzhai Manufacturing and Maker Entrepreneurs"

Ⅴ. Huaqiangbei Mobile Phone Specialized MarketsThe commercial landscape of Huaqiangbei is primarily composed of three major sectors: daily consumer shopping areas, the "Electronics Street," and specialized markets. Department stores and shopping malls such as Maoye, Rainbow, Dreams-on, and 9square serve consumers within a half-hour living radius. The "Electronics Street" is centered around Huaqiang Electronics Market, SEG Plaza, New Asia, and Metropolis Electronics City. Specialized markets cover sectors like foreign trade clothing, watches, security products, computer malls, telecommunications, and gifts, with over 50 markets exceeding 50,000 square meters at their peak.It is said that Pony Ma initially assembled computers in Huaqiangbei before founding Tencent, and Huang Zhang of Meizu once sold MP3 players there. At the time, Huaqiangbei had several major markets for mobile phones and peripheral products: Yuanwang Digital City on Huaqiang Road, Mingtong Mobile Accessories Market on Huafa North Road, and Tongtiandi, Longsheng, and Feiyang Times Markets in the podium floors (1–3) of Huaken Building on the south side of Shennan Road, which were relatively smaller in scale. Huaqiangbei’s "shop in front, factory in back" model brought together manufacturers of small household appliances and 3C digital products from across the country, alongside nationwide and global sales channels. This convergence of supply chain and distribution networks forms a key hub and is the core competitive strength of Huaqiangbei

At that time, the first to third floors of Yuanwang Digital City in Huaqiangbei were almost entirely filled with stalls selling shanzhai mobile phones. Today, only a few counters remain tucked away in the corners of the second and third floors, but many of the old trading practices are still preserved. Typically, on the glass countertop of a one-meter-wide stall, there would be one or two laminated A4 sheets listing available phone models, specifications, and prices. Deals were negotiated directly at the counter, while bulk deliveries would be arranged at separate locations to ensure security.Yuanwang Digital City mainly sold smuggled Hong Kong-version and U.S.-version phones, as well as refurbished devices. The refurbished brands were primarily Nokia, Motorola, Samsung, and other major international brands. Meanwhile, markets such as Mingtong Mobile Market, Tongtiandi Market, Longsheng Mobile Market, and Feiyang Times Market mainly specialized in shanzhai phones.In Huaqiangbei, almost every type of refurbished phone could be found. Naturally, all device identification codes had already been altered. Matching phone motherboards and compatible software were also readily available. Once the casing and cover panels were assembled, technicians would flash the software onto the device, perform a quick functional test, and the phone was ready for sale. Add a leather case and a few accessories, and the product could immediately be pushed into the market in large quantities.

Shanzhai Mobile Phone Counters in Huaqiangbei

Behind every counter stood a gray-market supply chain. For example, since mobile phones in Hong Kong were often cheaper than those in Huaqiangbei, they were smuggled into Shenzhen through various channels. Along Shatoujiao’s Chung Ying Street — with one side belonging to Hong Kong and the other to Shenzhen — smugglers on the Hong Kong side would hide flip phones inside the inner tubes of off-road bicycles. The bicycles would then be ridden across into Shenzhen, where the phones could be delivered to Huaqiangbei and sold for profit. A 26-inch bicycle inner tube could conceal up to 25 mobile phones.Refurbished phone motherboards for brands such as Nokia were collected from developed countries and secretly transported into China through various channels. Meanwhile, the domestic supply chain already had complete support for phone casings, numeric keypads, and related accessories.Of course, some counters and merchants specialized in spare parts for feature phones and 3C digital products, while others focused on repairs and after-sales service. I remember that the after-sales repair centers for ZTE phones and Philips phones were located in SEG Science & Technology Park and the Modern Window Building respectively.

Slkor ISO9001 Quality System & ISO14001 Environmental System Certification

The business conducted through Huaqiangbei’s "one-meter counters" was supported by a massive sales network behind the scenes. There were distribution and agency channels reaching across mainland China, as well as international trading networks built over many years. One unique phenomenon was the "Huaqiangbei backpackers" — buyers from all over the world carrying backpacks as they came to Huaqiangbei for sourcing, purchasing, or bulk procurement. According to unofficial statistics, during its peak period, as many as 7,000 foreign visitors came to Huaqiangbei every day to purchase goods, inspect products, or place wholesale orders.Large quantities of shanzhai phones and other 3C digital products from Huaqiangbei were continuously exported to countries and regions such as India, Vietnam, the Philippines, Africa, and South America. This extensive sales network, in turn, drove the growth of a complete industrial chain behind Huaqiangbei’s 3C digital products, including repair services, upgrades, accessories, and related support industries. Products such as Bluetooth earphones, mobile phone leather cases, screen protectors, and refurbished laptops became increasingly comprehensive, while constant upgrades and iterations kept the market aligned with the latest trends.In the early days, the production cost of a Huaqiangbei shanzhai phone was around 700 to 800 RMB per unit, while the selling price could exceed 1,000 RMB. With larger production volumes, costs dropped further and profits became even more substantial. Around 2012, however, high-end smartphones led by Apple and Samsung emerged, and Huaqiangbei’s shanzhai phone supply chain struggled to keep pace technologically. Many companies could only barely survive.Then came Xiaomi, founded by Lei Jun, with the Redmi smartphone launching at a shockingly low price of 799 RMB. It rapidly captured most of the market previously occupied by Huaqiangbei’s shanzhai phones, dealing the industry a devastating blow and effectively sending it into the ICU. Huaqiangbei’s shanzhai phone businesses were left with only a few choices: move elsewhere, upgrade and transform themselves, or be completely swept away by the tide of the market.

Ⅵ. The Gray Ecosystem of "Huaqiangbei Shanzhai Phones"Huaqiangbei has always carried a kind of inherited "Shanzhai DNA." In its early days, the SEG Electronics Market mainly sold assembled computers and peripheral products, and a very high proportion of components were either Shanzhai (third-party) or refurbished parts. People in the industry even had a specific name for Shanzhai computers—they called them "compatible machines."It is said that the founder of the Hedy computer brand started his business by selling these compatible machines in Huaqiangbei. The founder of Hasee Computer, Wu Haijun, also reportedly began by trading hard drives in the same area. At that time, the Shanzhai computer market mainly revolved around refurbished motherboards from brands like GIGABYTE, Acer, and ASUS, along with second-hand memory modules from Samsung and Kingston, and hard drives from Seagate. These low-cost but functional combinations made the business extremely active and gradually formed a gray ecosystem centered in Huaqiangbei and spreading across the Pearl River Delta.In the early stage of Shanzhai mobile phones, peripheral industries were still relatively limited. However, with the rise of smartphones, the ecosystem quickly expanded. Early smartphones such as iPhones were fragile and had weak battery life, which directly led to the rapid growth of supporting industries like protective cases and power banks. At the same time, companies developing charging chips and related components also emerged.As smartphones became more powerful and mobile applications (apps) exploded in popularity, the peripheral product ecosystem continued to expand. A complete commercial loop formed around accessories such as charging cables, phone straps, and decorative items, and these booths became extremely profitable.In 2013, while I was running a Hong Kong-style tea restaurant near Foxconn in Longhua—trying to scale Hong Kong-style milk tea using a McDonald’s-style chain model across China—I noticed that some Foxconn employees were quietly involved in unusual activities.Their operation model was roughly like this: during night shifts, employees involved in pilot production would secretly take out prototype Apple devices. Accomplices waiting outside would collect them, quickly pass them to nearby manufacturers for molding, duplication, and parameter replication, and then return the samples before the morning shift change. Because of this, within just a few days of a new iPhone launch, Huaqiangbei could already produce Shanzhai versions of the same model, along with a complete set of matching accessories.Core components such as Shanzhai phone motherboards, due to their high value and higher risk, were traded in a much more hidden and mobile manner. Behind this chain, there was often a key "underworld big boss" who acted as an intermediary, organizing relationships, controlling resources, and stabilizing prices to protect profit margins while also ensuring the safety of participants. Each link in the chain typically maintained single-line contact to reduce exposure.These motherboards were often transported in vans such as JAC or Jinbei minibuses, which would continuously circulate around major Huaqiangbei mobile phone markets. Transactions would be finalized inside the vehicle or after the vehicle stopped nearby once a deal was agreed.A friend who ran an SMT assembly factory once told me that at the peak of the Shanzhai phone era, each motherboard he processed generated a net profit of about 15 RMB. His factory could produce around 10,000 units per day, bringing in about 150,000 RMB daily. When the cash was collected, he felt an almost overwhelming sense of achievement, like becoming the pride of his hometown. This situation lasted for several months. Later, as money accumulated too quickly, he even began to worry about whether he could "hold onto it," and eventually considered withdrawing from the industry entirely.

In the Chinese TV drama The Knockout, Gao Qiqiang says, "The bigger the storm, the more expensive the fish." The same was true for the shanzhai phone industry centered around Huaqiangbei’s supply chain ecosystem. Those who entered early and timed the market correctly became wealthy, creating countless millionaires and billionaires. Others, however, suffered devastating failures — some lost both their businesses and families, like Chen Jinling; some were framed or sabotaged by rivals and ended up in prison "working the sewing machines," like a certain mobile phone tycoon surnamed Zhang who had once come from ZTE.As more and more people flooded into the industry chasing profits, the methods became increasingly ruthless, and the reality grew harsher. There were even stories of buyers hiring gangsters armed with knives and guns to seize shipments of certain motherboard models at the Feiyang Shidai Market in order to monopolize supply. Meanwhile, the former SMT factory owner mentioned earlier now spends his time posting photos on WeChat Moments of fishing trips, sunshine, and outings with his young girlfriend.Behind Huaqiangbei’s shanzhai phone industry stood not only underground players, but also major mainstream technology companies. Around 2006, MediaTek and Spreadtrum Communications introduced turnkey solutions for shanzhai mobile phones in Huaqiangbei. At the same time, suppliers such as GalaxyCore with its CMOS image sensors, RDA Microelectronics with the RDA5800 chip integrating RF and digital processing functions, along with Telegent Systems and FocalTech, all shipped products in massive volumes through Huaqiangbei.In 2013, Maxscend developed a low-power GPS LNA solution that was first tested and validated in several shanzhai smartphones in Huaqiangbei before eventually entering Samsung’s official supply chain. In many ways, Huaqiangbei’s shanzhai ecosystem also helped nurture and accelerate the growth of China’s electronics industry.Of course, not everyone involved in the shanzhai phone business made money. The owner of Hongfu Chaoshan Restaurant on Huaqiang South Road sold his restaurant and invested everything into the declining shanzhai phone market, only to lose it all in the end. I still remember the excellent taste of their braised beef brisket hotpot with tofu skin, and the owner’s warm smile as he handed me cigarettes.Chen Jinling, once nicknamed the "Prince of Huaqiangbei Shanzhai Phones," attempted to monopolize a best-selling phone model by stockpiling huge amounts of inventory. After his cash flow collapsed, his family fell apart and his mental state deteriorated. Today, he is often seen wandering aimlessly around Huaqiangbei.Song Shiqiang from Kinghelm and Slkor will soon release Research on Huaqiangbei "Shanzhai Phones" (Part Ⅲ) — stay tuned!

Slkor Hall Sensor SL1613SH for Industrial and Consumer Electronics

Author IntroductionMr. Song is a popular science lecturer of the Chinese Institute of Electronics, a member of the Electronic Information Expert Database of the China Association for Science and Technology, a science columnist, and a well-known researcher of Huaqiangbei’s commercial ecosystem.The companies he invests in and operates include Shenzhen Slkor Semiconductor Co., Ltd. and Shenzhen Kinghelm Electronics Co., Ltd.. The brands "SLKORSLKOR«бренди». Він був одним із перших, хто систематично визначив та пропагував концепції «Дух Хуацянбей» та «Культура Хуацянбей». Як культуролог, він організував спонтанну підприємницьку практику Хуацянбея в структуровану теоретичну основу. Він уточнив культурну сутність до чотирьох ключових цінностей: сміливість у ризикуванні, інновації, стійкість та прагматизм. Він також підсумував шлях промислової модернізації Хуацянбея як «імітація — вдосконалення — інновації» та запропонував, щоб кожен «однометровий прилавок» у Хуацянбеї був по суті «одиницею інновацій», що представляє собою мікровираження підприємницького духу. Визнаючи цінність малих та мікроторговців як активних «капілярів» економічної системи, він допоміг стимулювати інноваційну життєздатність усієї екосистеми. Крім того, він запропонував логіку виживання Хуацянбей: «легкі активи, швидка ітерація, висока конверсія та операції, керовані інформацією», і творчо представив теорію Хуацянбей як «резервуар ланцюга поставок». Ця теорія пояснює, як Huaqiangbei використовує запаси як буфер для регулювання виробничих потужностей, ефективного узгодження попиту та пропозиції, а також зниження системних промислових ризиків. Ця ідея стала однією з основоположних для вивчення швидкого розвитку електронної промисловості Китаю після реформ та відкритості. Під його керівництвом Kinghelm Electronics глибоко займається технологією навігаційних антен Beidou/GPS, сприяючи розвитку незалежних систем навігації та позиціонування Китаю. Компанія Slkor Semiconductor спеціалізується на силових пристроях на основі карбіду кремнію, швидко розвиваючись у таких галузях, як транспортні засоби на нових джерелах енергії та фотоелектричні системи. Разом ці два бренди обслуговують понад 30 000 клієнтів по всьому світу та стали репрезентативними символами китайського інтелектуального виробництва, що виходить на глобальний ринок. Крім того, офіційні китайський та англійський веб-сайти Kinghelm та Slkor запустили рубрику «Інтерв'ю зі 100 видатними підприємцями в галузі виробництва електроніки», просуваючи китайські бренди напівпровідників та електронних компонентів на світовий ринок та заохочуючи підприємства, що походять з Huaqiangbei, до участі в міжнародній конкуренції.

Генеральний директор Mr. Пан Сонг призначений лектором до експертної групи Китайського інституту електроніки. Сонг — лектор з популяризації науки в галузі електронної інформації, а також автор колумністичних публікацій у цій галузі. Через різні онлайн-платформи він публікує статті, які представляють історію трансформації та оновлення Хуацянбей світовій аудиторії. Його дослідницькі роботи про Хуацянбей, включаючи «Дослідження Хуацянбей», «Трансформація та розвиток Хуацянбей» та «Спростування звіту Bloomberg про Хуацянбей», були широко перевидані великими медіа-платформами, такими як онлайн-додаток People's Daily, інформаційне агентство Xinhua, Associated Press та Yahoo News. Завдяки цим публікаціям Хуацянбей успішно переосмислився зі свого колишнього стереотипу «розподільного центру Шаньчжай» на нову ідентичність як «глобальне джерело інновацій у сфері апаратного забезпечення». Пан Сун відіграв активну роль як оповідача, так і міжнародного комунікатора іміджу Хуацянбей, сприяючи покращенню його світової репутації та визнання.

Гаофен: «Допомагати іншим — значить допомагати собі», після проходження галузевого ланцюжка, надаючи інвестиції напівпровідниковій промисловості Китаю

2022-04-02

788

Гао Фен має ступінь бакалавра з напівпровідників Університету Цінхуа та ступінь магістра з мікроелектроніки Китайського інституту мікроелектроніки. З моменту закінчення навчання 30 років тому він працює в напівпровідниковій промисловості. Він працював у Лабораторії мікроелектроніки Китайської академії наук, Chartered Semiconductor, TSMC America, PDF Solutions, Huahong NEC, Intergreen Chip. У 2017 році я приєднався до Shixi Capital для трансформаційних інвестицій. Capital Partners. Ми беремо участь у понад 40 інвестиційних проектах, що охоплюють весь ланцюг напівпровідникової промисловості, від інтелектуальної власності, EDA, матеріалів до проектування, упаковки та тестування.

Я пісок, тому став ось такою фішкою

2022-04-02

864

Застереження: Ця стаття відтворена з «Інтернету». Вона відображає лише особисту думку автора, а не погляди Sacco Micro та галузі. Вона призначена лише для передруку та поширення з метою захисту прав інтелектуальної власності. Будь ласка, вказуйте оригінальне джерело та автора під час передруку. Якщо є будь-які порушення, будь ласка, зв’яжіться з нами, щоб видалити її.

IDM битва, чіп компанії "онук і онук три покоління"

2022-03-29

945

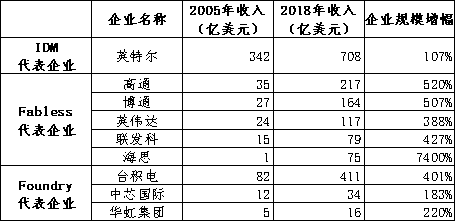

Ця стаття є роздумом про спосіб виробництва чіпів після того, як автор написав Core Road у співавторстві з Го Ціханом. Він розділений на п’ять частин, а саме: (1) «Батько і син», де розповідається про IDM і Foundry/Fabless. (2) «Сьогодні тут дідусь», розмова про IDMP. (3) «Тато-хуліган», розмова про IDM. (4) «Яскравий син» розповідає про модель Foundry/Fabless. (4) «Усі китайці хочуть бути батьками, але сини — це майбутнє», що є деякою особистою думкою про прагнення вітчизняних дизайнерських підприємств використовувати IDM на виробничій лінії або легке IDM. 一, Тато і синТато. До 1987 року більшість галузей виробництва інтегральних схем у світі працювали в режимі IDM, тобто три процеси проектування мікросхем, виробництва, тестування та упаковки були завершені на підприємстві. Intel, Samsung, Hynix і Micron є представницькими підприємствами IDM. Окрім задоволення власних потреб, виробничі потужності гігантів Intel IDM з виробництва мікросхем час від часу надавали невеликий обсяг послуг з обробки та виробництва мікросхем стороннім компаніям як додаткову продукцію. У той час на ринку не було професійного OEM-сервісу. Син. У 1987 році, з поглибленням індустріалізації продукції та зростанням спеціалізації суспільного поділу праці, модель Foundry-Fabless була похідною від моделі IDM. Компанія TSMC у провінції Тайвань заснувала перше у світі підприємство з виробництва мікросхем виключно для оригінального обладнання (OEM), звільнивши підприємства з розробки мікросхем від капіталомісткого та ресурсоємного виробничого бізнесу. Серед представницьких підприємств Foundry є TSMC, Grofeld, UTC, SMIC, Hua Hong Group тощо. Fabless сповнений зірок, таких як Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon тощо. 二、Дідусь досі живий. Існує стара модель, яку прийняли рання американська IBM, середньоєвропейські держави та недавні японські гіганти. IDM об'єднує лише проектування, виробництво, упаковку та тестування. Порівняно з компаніями IDM з інтегральних схем, такими як Intel у Сполучених Штатах, японські компанії не є компаніями IDM у строгому сенсі. Вони йдуть далі, ніж IDM, а вищі та нижні потоки тісніше пов'язані. Ми могли б так само розмістити японські напівпровідникові компанії... Ця модель називається IDMP. Тут P означає Product, що є моделлю «дідусів». До 1990-х років напівпровідниковий бізнес Японії майже повністю складався з підвідділів великих груп, а попит на напівпровідникові технології та чіп-продукцію виходив з власної кінцевої продукції групи. Це абсолютно відрізняється від компаній IDM, таких як Intel у Сполучених Штатах, які повністю віддані задоволенню найширших технічних і продуктових вимог на ринку. Перший клієнт – це власна група материнських компаній, і її попит стабільний, але легко виникнуть непереборні коливання через коливання групи материнських компаній; другий – це весь ринок з величезним простором і широким спектром технічних проблем, що сприяє покращенню комплексної продуктивності продукції. Японський IDMP, на ранній стадії розвитку напівпровідників, Японія отримала певну перевагу завдяки своєму режиму IDMP, особливо блискучим досягненням японських підприємств на термінальних ринках, таких як мала побутова техніка, що опосередковано призвело до швидкого розвитку напівпровідникової промисловості Японії та колись культивував електронні інтегровані групи світового класу, такі як Sony, NEC, Toshiba, Hitachi та Fujitsu. Недоліки IDMP також очевидні. Перш за все, напівпровідникові відділи великих груп мають фіксований напрямок продажів і напрямок досліджень і розробок, відсутність конкурентного середовища та слабку мотивацію до технологічних інновацій. По-друге, відділ напівпровідників легко піддається впливу термінального відділу групи. Якщо термінальні продажі хороші, то й відділ напівпровідників працюватиме добре, і навпаки. Колись Японія займала більшість програм напівпровідникової промисловості, включаючи телебачення, ПК, радіо, побутову техніку тощо. Коли розетка переходить до мобільних інтелектуальних терміналів, таких як мобільні телефони та планшети, виробництво терміналів у Японії швидко скорочується, що призводить до відсутності японських компаній серед шести провідних виробників мобільних телефонів у світі, що опосередковано призводить до скорочення Японська напівпровідникова промисловість. Напівпровідниковий сектор, який розпещений у великих групах, також не має мотивації до інновацій, а переваги групи не є хорошими, тому підтримка науково-дослідних робіт для напівпровідникового сектора відповідно зменшується. У поєднанні з традиційною системою довічної зайнятості в Японії молоді люди прагнуть працювати на великих фабриках усе життя. Важко побачити іскру напівпровідникового підприємництва в стилі Кремнієвої долини у Сполучених Штатах поза межами великих японських груп. «Режим IDMP» не є національною характеристикою Японії, і напівпровідникова промисловість у Європі має подібний досвід. Siemens у Німеччині та Philips у Нідерландах є інтегрованими електронними інформаційними групами, а їхні напівпровідникові підрозділи є дуже сильними. У 1999 році Siemens Group з Німеччини відокремила свій напівпровідниковий бізнес і заснувала нову компанію під назвою INFINEON з Німеччини, підприємство IDM, яке сьогодні посідає друге місце у світі автомобільних електронних мікросхем. Група Philips у Нідерландах відокремила свій напівпровідниковий бізнес у 2006 році та створила нову компанію NXP Company of the Netherlands, яка сьогодні посідає перше місце у світі автомобільних електронних мікросхем. 三、Домінантний батько. Існує поширена думка, що дизайнерські компанії можуть займатися IDM на виробничій лінії, якщо у них є умови. Вартість відкриття фабрики мікросхем на нижньому рівні становить 1 мільярд доларів США, а якщо ви хочете працювати на рівні операцій UTC або Grofond, вартість становитиме 50 мільярдів доларів США. Керівник MediaTek у провінції Тайвань якось зауважив: «Якщо обіг компанії IDM перевищує 5 мільярдів доларів США, я вважаю, що вона все ще може утримувати власні фабрики, але якщо це середня фабрика вартістю менше 2 або 3 мільярдів доларів США, боюся, що вона повинна перетворитися на компанію з дизайном без фабрик». Це речення також можна розуміти так, що якщо річний дохід компанії, що займається виключно розробкою мікросхем, досягає рівня 5 мільярдів доларів, то режим IDM можна розглядати з точки зору економічної сили. Дохід MediaTek у 2021 році склав 17.4 мільярда доларів, що значно перевищує заявлений економічний поріг можливості побудувати власний завод для IDM, і тоді компанія не зробила такого вибору. 今天 Майже всі IDM були створені до 1990 року. 30 З тих пір жодна велика дизайнерська компанія не трансформувала IDM, включаючи Qualcomm (дохід 26.8 мільярда доларів США у 2021 році), Broadcom (дохід 18.7 мільярда доларів США у 2021 році), Nvidia (дохід 16.2 мільярда доларів США у 2021 році) тощо. Як визнана компанія IDM, AMD у 2015 році позбулася всіх своїх секторів виробництва чіпів, тобто сьогоднішньої компанії Grofeld у Сполучених Штатах, і вийшла з режиму IDM. Чому ви кажете, що тато домінує? Дві причини: по-перше, бути IDM вимагає глибоких грошей. Його фабричне обладнання має не тільки високі одноразові інвестиції, але й потребує десятків мільярдів інвестицій кожні 2-3 роки, що є надзвичайно важким тягарем капітальних витрат. Навіть у багатих на капітал Сполучених Штатах лише Intel пощастило очолити індустрію персональних комп’ютерів, що дає їй змогу інвестувати значні кошти в розвиток логічних технологій, що робить її безпрецедентним лідером у цій галузі та постійно покладається на монопольні прибутки. інвестувати у заводи. Що стосується Micron, ще однієї компанії IDM у Сполучених Штатах, то це також пов'язано з тим, що вона розташована у відносно недорогому районі Сполучених Штатів (Айдахо), що дозволяє їй пережити спад виробництва напівпровідників у 1990-х та на початку 2000-х років. По-друге, підприємства IDM побудували надзвичайно високі бар'єри, і більшість із них займають домінуюче становище в галузі, будь то Intel для процесорів, Texas Instruments для аналогових мікросхем, Samsung, Hynix та Micron для мікросхем пам'яті.四, Яскравий син. Народження режиму Foundry-Fabless значно знизило поріг проектування мікросхем. Кілька досвідчених інженерів-чіпів можуть створити команду для ведення бізнесу з розробки мікросхем, а потім оплатити підприємствам з лиття мікросхем для обробки та виробництва, формуючи незалежні брендові продукти. Масштаб доходів підприємств Fabless також зростає, і вони конкурують з традиційними гігантами IDM. Професіонали виробників ливарного виробництва займаються професійними речами, зосереджені на збільшенні інвестицій у дослідження та розробки, покращенні використання потужностей, зниженні витрат і зароблянні великих грошей. Згідно зі статистичними даними з 2005 по 2018 рік, темпи зростання підприємств Foundry та Fabless значно перевищують темпи зростання Intel, провідного підприємства IDM за той самий період. Цікавим явищем є те, що Grofangde, відокремлена AMD, стала другою за величиною Foundry у світі, а її операційні показники були незадовільними. Вона багато років зазнає чистих збитків, що абсолютно незрівнянно з річним показником чистого прибутку найбільшої TSMC, який перевищує 30%, а її переваги навіть набагато гірші, ніж у SMIC та Hua Hong Group, які є п'ятою та шостою за величиною компаніями. Це, у свою чергу, показує, що бізнес з виробництва чіпів за оригінального режиму AMD IDM насправді не має професіоналізму та економічної ефективності, а також не має конкурентоспроможності на ринку. Чи це руйнує старий капітал дизайнерського бізнесу? Усі татусі переходять до режиму сина. Хоча мій батько владний, він іноді відчуває провину. Оскільки тато повинен охопити всі аспекти і взяти на себе відповідальність за всі аспекти справ, змагаючись з молодими людьми, він часто не може це зробити в деяких аспектах. У практиці напівпровідникової промисловості відомі батьки наближаються до режиму сина.1. Наприклад, AMD у Сполучених Штатах обмірковує все з одного боку в інший і виявляє, що величезний завод вплинув на її цілеспрямовані інвестиції в дизайн. Воно розкололо фабрику, і зламане зап'ястя силача знову може бути блискучим.2. Наприклад, вчорашня компанія Samsung Electronics успішно виробила 100% IDM для виробництва плат Foundry та стала другою за величиною компанією з виробництва мікросхем у світі після TSMC, поставивши собі за мету «зробити виробництво мікросхем номером один у світі до 2030 року». Наприклад, вчорашні Texas Instruments, Infineon та NXP Renesas більше не наполягали на 100% IDM, а переклали зростаючий попит на виробництво мікросхем на TSMC та інші ливарні компанії.4. Наприклад, сьогоднішня Intel виявила, що модернізація технології виробництва чіпів була втрачена молодою TSMC, і вагається вивчати AMD. Китайці всі хочуть бути батьками, але сини — це майбутнє. Тепер ми бачимо, що TSMC, Qualcomm, Nvidia, Broadcom тощо. обрали наймолодшу модель "Foundry/Fabless", яка сповнена енергії та життєвих сил! Intel, Texas Instruments, NXP, Infineon тощо. вирішили дотримуватися режиму IDM, який є зрілим та стабільним! Тільки японські напівпровідникові компанії в усьому світі завжди дотримувалися дідівського режиму, а вони старі та старі! Лише після того, як підрозділи напівпровідників Mitsubishi Electric, Hitachi та NEC Electronics пережили складну операцію, відокремилися від своїх штаб-квартир та реорганізувалися в Renesas Electronics, японські напівпровідники частково перейшли в режим IDM з режиму IDMP. Практика Китаю інша. Загальноприйнята думка полягає в тому, що Китай стикається з високотехнологічною блокадою Сполучених Штатів і навіть усього західного світу, і він зіткнеться з величезним ризиком того, що закордонні компанії з виробництва мікросхем відмовляться укладати з ними контракти. Тому дизайнерським компаніям необхідно трансформувати IDM. Тому в останні роки Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai та Zhuoshengwei переходять на режим IDM. Автор вважає, що деяким підприємствам, що займаються виключно розробкою мікросхем, з економічною потужністю необхідно будувати заводи, щоб вирішити проблему постачання потужностей у короткостроковій перспективі. Виходячи з реальної ситуації, суміжні підприємства більше зосереджуються на непередових технологіях, таких як моделювання та енергетика, які насправді далекі від втамування спраги, і не можуть бути задоволені професійними ливарниками за короткий час з двох причин. По-перше, підприємства OEM, що очолюють цей напрямок, зайняті розширенням потужностей з виробництва 12-дюймових передових технологій, і їм не вистачає багато енергії на ці непередбачувані процеси. По-друге, в Китаї національні умови, місцеві головні підприємства OEM ще далекі від того етапу, коли TSMC отримує величезні прибутки та може робити інвестиції у самостійну переробку, тому вони дуже залежать від коштів національних та місцевих урядових інвестиційних платформ промисловості. Як усім відомо, незалежно від того, чи це державні міністерства, чи місцеві органи влади, вони більше схильні створювати високоякісні, великі та високоякісні виробничі лінії та продукцію, очікуючи проривів, а не «низькорівневої надлишкової конструкції». Тому, хоча головні ливарні підприємства визнають прибутковість непередових процесів, важко отримати достатньо коштів для завершення 8-дюймових або навіть 124-дюймових 5-дюймових інвестицій у наступні нанометрові виробничі лінії. Однак у довгостроковій перспективі це залежить від економічної ефективності та конкурентоспроможності продукції на ринку. Чи будуть у Китаї десятки чи сотні напівпровідникових підприємств, які добре розробляють мікросхеми, виготовляють мікросхеми та керують заводом? Очевидно, що ні, зрештою, у галузі є спеціалізація, і не впевнено, що ви можете досягти красивої мети, маючи сильну волю. Крім того, деякі гіганти вітчизняної побутової електроніки, автомобільні гіганти, гіганти зв'язку та гіганти енергомереж вирушили особисто займатися розробкою мікросхем. Хоча інтеграція проектування, виробництва та кінцевого користувача мікросхем ще не сформована, модель проектування мікросхем + кінцевий споживач все ж таки набуває старого підходу японської моделі IDMP. Я не думаю, що це довгострокове рішення. Я думаю, що в найближчі кілька років підприємства IDM у Китаї будуть розділені на три напрямки: по-перше, це все ще підприємства IDM, переважно в галузі моделювання та зберігання даних. По-друге, виробництво буде відокремлено та повернуто до підприємств, що займаються виключно розробкою мікросхем. По-третє, передача прав контролю головним ливарним підприємствам не лише забезпечує постачання початкових виробничих потужностей, але й запобігає надмірному витрачанню енергії на виробничий бізнес, який не є ефективним. Третій режим - це фактично напрямок, який обирає Sony Group of Japan. Sony є лідером у світовій індустрії CMOS-сенсорів зображення та завжди була підприємством IDM; враховуючи, що CMOS-сенсори зображення Sony в основному продавалися для камер, мобільних телефонів, відеокамер та інших бізнес-підрозділів групи, Sony на той час була підприємством IDMP. Сьогодні Sony вирішила співпрацювати з TSMC для будівництва в Японії передової виробничої лінії 12-дюймових дисплеїв, яка спеціально використовується для задоволення потреб Sony у виробничих потужностях, і уряд Японії відповідно виділив величезні субсидії. Застереження: Ця стаття взята з "Інтернету". Ця стаття відображає лише особисту думку автора, а не погляди Sacco Micro та галузі. Призначено лише для передруку та поширення з метою захисту прав інтелектуальної власності. Будь ласка, вказуйте оригінальне джерело та автора під час передруку. Якщо є якісь порушення, будь ласка, зв'яжіться з нами, щоб їх видалити.

Правила прокладки друкованої плати, щоб уникнути перехресних перешкод

2022-03-08

875

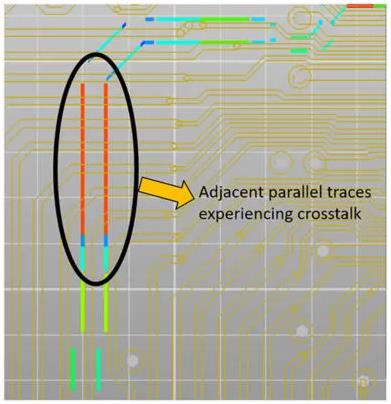

Сучасний ринок електроніки вимагає інтеграції кількох високошвидкісних функцій на мініатюрних друкованих платах (PCBS) на одній платі, що змушує розробників розміщувати проводки дуже близько одна до одної, щоб оптимізувати упаковку та простір. Така близькість може призвести до неочікуваного зв'язку електромагнітних полів, явища, відомого як перехресні перешкоди (див. Рисунок 1).

Поточна ситуація в промисловості напівпровідникових деталей і пропозиції щодо розвитку Китаю

2022-03-08

1075

Напівпровідникова промисловість є основною галуззю, що підтримує розвиток стратегічної науково-технологічної могутності Китаю, а виробництво напівпровідникових деталей є ключовою галуззю, що визначає високоякісний розвиток напівпровідникової промисловості Китаю. Хоча напівпровідникова промисловість Китаю перебуває на стадії прискореного розвитку, вітчизняна промисловість напівпровідникових деталей все ще стикається з багатьма проблемами, такими як низький рівень локалізації, недостатня довгострокова підтримка та інвестиції, слабка здатність підприємств до незалежного інноваційного розвитку, погана співпраця між галуззю та виробництвом, відсутність підготовки кадрів та механізмів стимулювання. У цій статті буде всебічно підсумовано характеристики розвитку та ключові підприємства світової промисловості напівпровідникових деталей, досліджено розмір ринку та його структуру розвитку в країні та за кордоном, а також запропоновано відповідні пропозиції щодо розвитку основних проблем, з якими стикається вітчизняна промисловість напівпровідникових деталей на даний момент.

Гігант програмного забезпечення EDA Synopsys Technologies

2022-03-08

951

(Nasdaq: SNPS) є провідним постачальником програмних засобів для автоматизації проектування електронного обладнання (EDA) для проектування інтегральних схем у всьому світі. Його метою є надання передової платформи для проектування та валідації інтегральних схем для світового ринку електроніки, що спеціалізується на розробці складних систем на кристалі (SoC). Synopsys також надає послуги з інтелектуальної власності та проектування, що спрощують процес проектування та пришвидшують виведення продуктів на ринок.

Легкий вступ до вбудованих систем (1) - Що таке MicroPython?

2022-03-08

1029

Оскільки Python став домінуючою мовою програмування, MicroPython ставав все більш популярним у просторі вбудованих систем, особливо в популярному ESP32 та модулі Pico на основі мікроконтролера RP2040, щойно випущеному Raspberry PI Foundation.

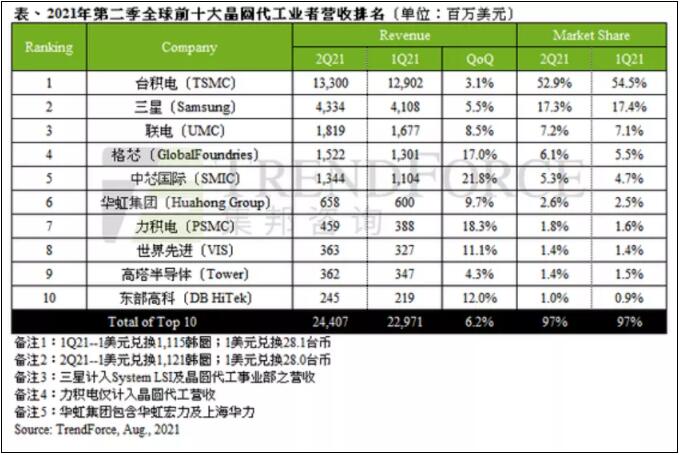

Останній рейтинг доходів ливарних заводів був опублікований у другому кварталі з обсягом виробництва 24.407 мільярда доларів

2022-03-08

870

За даними TrendForce, постпандемічний попит, зміщення покоління комунікацій, геополітичні ризики та панічні запаси, спричинені довгостроковим дефіцитом, продовжували поширюватися у другому кварталі, і завдяки постійному зростанню цін у першому кварталі обсяг ливарного виробництва у другому кварталі досяг 24.407 млрд доларів, що на 6.2% більше, ніж у третьому кварталі 2019 року. Він встановлював нові максимуми протягом восьми кварталів поспіль.

Хао Юе, академік Китайської академії наук: розробка широкозонних напівпровідників може бути використана не тільки без інновацій

2022-03-08

928

Оскільки щільність транзисторів ІС наближається до фізичної межі, стає все складніше покращити продуктивність ІС виключно шляхом удосконалення виробничого процесу. Щодо того, як розвивати індустрію ІС у пост-мурівську еру, світ активно шукає нові технології, нові методи та нові шляхи. З метою подальшого просування технологічних інновацій та прискорення промислового розвитку інтегральних схем Китаю в пост-мурівську еру, Китайська асоціація напівпровідникової промисловості та China Electronics News спільно опублікували серію репортажів під назвою «Академіки говорять про еволюцію технологій у пост-мурівську еру», в яких будуть проведені інтерв'ю з науковцями у суміжних галузях, щоб обговорити напрямок розвитку напівпровідникової промисловості в пост-мурівську еру.

Як Citigroup думає про безпеку свого ланцюжка постачання напівпровідникової продукції (4: обладнання для виробництва напівпровідників)

2022-03-08

822

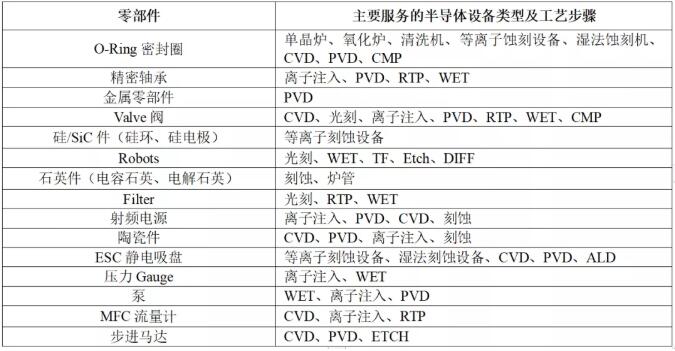

(Продовження з Частини I: Проектування інтегральних схем, Частини II: Виробництво інтегральних схем, Частини III: Базова упаковка, тестування та вдосконалена упаковка) 5. Обладнання для виробництва напівпровідникових виробів (1) Огляд обладнання для виробництва напівпровідникових виробів малих та середніх підприємств. Існує багато типів обладнання для обробки та виробництва напівпровідникових виробів, яке використовується малими та середніми підприємствами в кожному процесі виробничої лінії напівпровідників. Існує спеціалізоване обладнання для напівпровідників (попередня обробка) для виготовлення голих пластин (матеріалів), обладнання для переробки голих пластин у кінцеві пластини (післяобробка) та обладнання для виготовлення фотошаблонів (виробництво масок). Виробникам мікросхем потрібне різноманітне обладнання для передпродажної обробки на своїх виробничих лініях. Вартість складного обладнання для виробництва напівпровідників на передньому плані є основною причиною високої вартості напівпровідникових заводів, включаючи вартість будівництва надчистих заводів.

Обладнання для виготовлення напівпровідників на передньому плані включає обладнання для процесів виготовлення мікросхем, таких як фотолітографія, травлення, легування або іонна імплантація, осадження, полірування або хіміко-механічна планаризація. Особливої уваги заслуговує обладнання для металоорганічного хімічного осадження з парової фази (MOCVD) – специфічний тип обладнання для осадження, яке осаджує тонкі шари певних металів, що використовуються переважно для виробництва складних напівпровідників, зокрема на основі GaAs та GaN.

Внутрішнє обладнання для виробництва напівпровідників SME включає ATP та сучасне пакувальне обладнання.

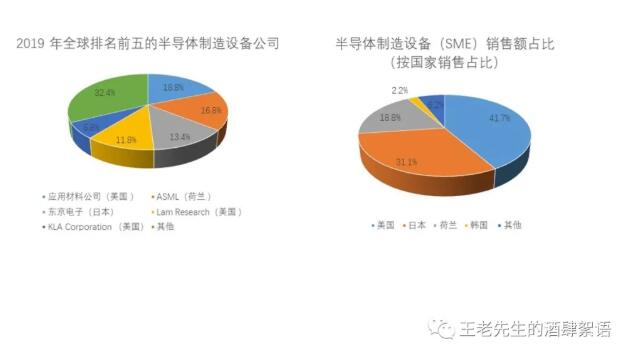

(2) Поточна ситуація. У виробництві обладнання для виробництва напівпровідників домінують компанії зі США (41.7% частки у виручці від продажів), Японії (31.1%) та Нідерландів (18.8%). Південна Корея має частку 2.2%, а решта приблизно 6.2% розподіляються між Китаєм, Німеччиною, Тайванем, Ізраїлем, Канадою та іншими країнами Південно-Східної Азії та Європи. Більшість південнокорейських виробників обладнання для виробництва напівпровідників належать Samsung або SK Hynix, основними клієнтами цих південнокорейських компаній з виробництва напівпровідникового обладнання є південнокорейські напівпровідникові компанії. Хоча існує також китайська компанія, яка виробляє різні типи обладнання для виробництва напівпровідників, китайські компанії не мають значної частки в жодній категорії обладнання для виробництва напівпровідників, окрім обладнання для складання серверної частини, пакувального обладнання та MOCVD.

Загалом, на США припадає значна частка світового виробництва більшості обладнання для виробництва напівпровідників, за винятком виробництва літографічного обладнання, яке зосереджено в Нідерландах та Японії. США також становить значну частку світового виробництва обладнання для тестування внутрішніх систем. Натомість, Сполучені Штати мають відносно невелику частку ринку світового виробництва обладнання для виробництва напівпровідників (складальне та пакувальне обладнання), тоді як Китай має значну частку. Хоча Китай наразі дуже залежить від обладнання для виробництва напівпровідників не китайського виробництва (за винятком корпусування та MOCVD), він значно інвестує у виробництво такого обладнання. Ці інвестиції надають компаніям-бенефіціарам значну перевагу в розробці та виробництві передового чіпового обладнання порівняно з іншими компаніями.

Як показано на діаграмі нижче, хоча США має значну частку ринку у виробництві більшості передових малих і середніх підприємств, помітним винятком є літографічне сканувальне/крокове обладнання, яке майже повністю виробляється голландською компанією ASML та японськими компаніями Nikon і Canon. Щодо літографічних машин, ASML (Нідерланди) є єдиним виробником крокових генераторів/сканерів EUV, які мають вирішальне значення для виробництва інтегральних схем з шириною ліній 5 нм або менше. Однак лише два виробники напівпровідників, TSMC та Samsung, наразі використовують машини EUV у виробництві, причому один пристрій коштує понад 100 мільйонів доларів. ASML та Nikon виробляють літографічні машини для глибокого ультрафіолетового (DUV) випромінювання, які проектують промінь світла через фотошаблон і створюють зменшене зображення малюнка фотошаблону на пластині. За винятком Нідерландів та Японії, частка літографічного обладнання США та інших країн в основному призначена для виробництва специфічних невеликих обсягів чіпів або фотошаблонів.

Комплект обладнання для виробництва напівпровідників може містити до 100+ деталей, а деталі та аксесуари для обладнання для виробництва напівпровідників є найбільшою торговою категорією в галузі. Згідно з опитуванням Manufacturers Census, половина населення США Дохід від продажу обладнання для виробництва напівпровідників йде на компоненти та інші матеріали. Більше 130 доларів США компанії постачають критично важливі компоненти для обладнання, що продається іноземними компаніями. Зокрема, компанія Cymer (США) виробляє лазери для крокових/сканерних літографічних машин EUV компанії ASML. ASML придбала Cymer у 2013 році, але Cymer залишається незалежним операційним підрозділом ASML, що базується в США.

Через циклічний характер продажів, спричинений обмеженими ринками та клієнтами, більшість великих компаній з виробництва обладнання виробляють більше одного типу обладнання, щоб забезпечити клієнтів повним набором обладнання та варіантів обслуговування. Компанії, що виробляють літографічне крокове/сканерне обладнання, такі як ASML, є винятком із цього правила через унікальну технологію цього обладнання. Lam Research, Tokyo Electron (TEL) зосереджуються на осадженні та травленні, тоді як KLA зосереджується на метрології та інспекції.

Єдиним винятком із лідерства в Японії та Нідерландах є обладнання MOCVD, яке використовується для виробництва напівпровідників з матеріалів, відмінних від кремнію, таких як GaN та GaAs, включаючи світлодіоди, лазерні діоди та інші фотонні чіпи, силові/радіочастотні пристрої та сонячні елементи. Як згадувалося вище, чіпи GaN мають стратегічне оборонне значення. Обладнання MOCVD виробляється компаніями Veeco (США), Aixtron (Німеччина) та AMEC (Китай). Китай намагається завоювати частку ринку MOCVD шляхом придбань. У 2016 році китайська компанія Fujian Grand Chip Investment Fund, створена для цієї угоди, до складу якої входять державні та регіональні установи, спробувала придбати Aixtron, але угоду заблокував президент Обама після розгляду Комітетом з іноземних інвестицій у Сполучених Штатах (CFIUS), можливо, покупець відмовився від пропозиції про поглинання.

Трійка провідних компаній з виробництва обладнання для травлення - це Lam Research (США), Tokyo Electron (Японія) та Applied Materials (США). Китайські компанії, включаючи AMEC, мають певний досвід у травленні та можуть постачати обладнання для низькоякісних застосувань, проте їхня частка ринку становить лише близько 1%.

США має відносно невелику частку ринку (4.9%) на ринку малих і середніх підприємств, що займаються вторинною упаковкою, порівняно з обладнанням для виробництва напівпровідників на передовій. Найбільшу частку пакувального обладнання має Японія (35.7%), далі йдуть Китай (22.9%) та Нідерланди (11.1%). Однак, американська компанія Kulicke and Soffa є провідною компанією з виробництва обладнання для пакування напівпровідників. США а Японія лідирує в галузі обладнання для тестування на задній частині (ATP) з часткою ринку 33.5% та 48.6% відповідно.

(3) Обладнання для виробництва напівпровідників, ризик залежності Сполучених Штатів від іноземних (неамериканських) продажів: Хоча США має велику частку ринку обладнання для виробництва напівпровідників, США виробники дуже залежать від іноземних продажів. Тайвань, Китай та Південна Корея, як найбільші виробники напівпровідників, є найбільшими ринками обладнання для виробництва напівпровідників. Хоча очікується, що Тайвань поверне собі позиції найбільшого ринку обладнання для виробництва напівпровідників у 2021 та 2022 роках через значні витрати, необхідні для виробництва мікросхем, Applied Materials та Lam Research повідомляють, що близько 90% його загального доходу у 2020 році надійде від продажів за межами США. Дохід Lam Research з Китаю зріс з 16% у 2018 році до 31% у 2020 році. В результаті, США Виробники обладнання для виробництва напівпровідників ризикують зазнати значного впливу торговельних обмежень між США та Китаєм або неочікуваних змін попиту в Азії. Отриманий вплив може вийти далеко за рамки поточного зниження доходів, оскільки виробники напівпровідників відчувають певну прив'язаність до певних пристроїв, а зміна постачальників пристроїв вимагає дорогого перероблення. Наприклад, компанія Lam Research зазначила у своєму річному звіті за 2020 рік: «Після того, як виробник напівпровідників зобов’язується придбати обладнання для виробництва напівпровідників у конкурента, виробник зазвичай продовжує купувати обладнання цього конкурента, що ускладнює для нас продаж цього клієнта в майбутньому». обладнання». Крім того, продаж обладнання для виробництва напівпровідників обмежений університетами та компаніями-виробниками напівпровідників, які володіють заводами. Компанії, що виробляють обладнання для виробництва напівпровідників, не можуть розширювати свою клієнтську базу поза цими категоріями, оскільки таке обладнання є унікальним для напівпровідникової промисловості.

Китайські субсидії на виробництво обладнання для виробництва напівпровідників спотворюють ринок: Крім того, Китай планує надати значні субсидії для фінансування виробництва обладнання для виробництва напівпровідників у країні. Другий етап Національного інвестиційного фонду промисловості інтегральних схем Китаю зосереджений на машинах для травлення, обладнанні для осадження, обладнанні для випробування та очищення пластин, а фінансування коливається від 28.9 до 47 мільярдів доларів. Субсидії дозволяють китайським компаніям залишатися на плаву, хоча більшість із них здаються збитковими. Наприклад, за даними Організації економічного співробітництва та розвитку (ОЕСР), «державні капіталовкладення мали чіткий вплив на фінансові показники китайських виробників напівпровідників», де збільшення корпоративних активів не супроводжувалося зростанням прибутковості. Ці субсидії надають китайським компаніям кошти для інвестування в дослідження та розробки у виробництві напівпровідників наступного покоління, що дає їм значну перевагу над некитайськими компаніями, які не отримують таких субсидій. На відміну від минулого, виробники обладнання для виробництва напівпровідників сьогодні неохоче інвестують у дослідження та розробки для розробки розмірів пластин наступного покоління, враховуючи значні витрати на дослідження та розробки та капітальні витрати на виробництво обладнання для виробництва напівпровідників, а також невизначеність щодо того, коли і де буде розпочато виробництво передових мікросхем.

Як Citigroup дивиться на безпеку свого ланцюга постачання напівпровідників (II: INTEGRATED Circuit Manufacturing)

2022-03-08

1028

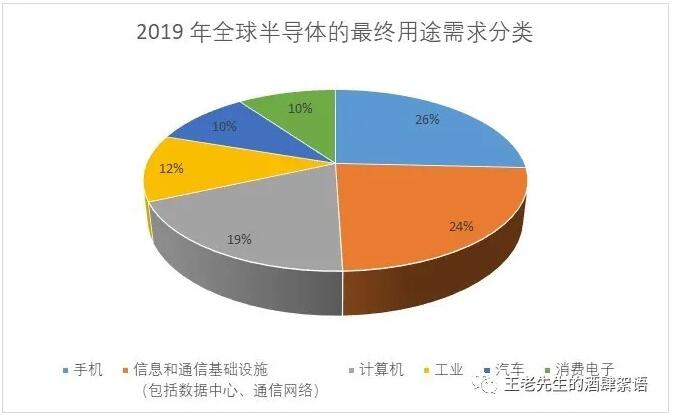

(Дотримуйтесь частини I вище: Розробка інтегральних схем (Про виробництво інтегральних схем (1) Базова оцінка Citigroup галузі виробництва інтегральних схем Напівпровідникова продукція є рушійною силою майже кожного сектора економіки, включаючи енергетику, охорону здоров'я, сільське господарство, побутову електроніку, виробництво та транспорт. Глобальний кінцевий попит на напівпровідники у 2019 році становив: мобільні телефони (26%), інформаційно-комунікаційна інфраструктура (включаючи центри обробки даних, комунікаційні мережі) (24%); комп'ютери (19%), промисловість (12%), автомобілебудування (10%) та побутова електроніка (10%). Близько 9% цих різних застосувань безпосередньо підтримують національну безпеку та критично важливі

Як Citigroup оцінює безпеку свого ланцюга поставок напівпровідників

2022-03-08

774

(Далі частина I: Проектування інтегральних схем; Збірка, тестування та упаковка) та передова упаковка (1) Для відносно низькотехнологічної напівпровідникової архітектури (ЗБТ) Сполучені Штати значною мірою залежать від іноземних ресурсів, зосереджених в Азії. (2) Оскільки мікросхеми стають складнішими, передові методи упаковки представляють собою потенційні сфери для значного технологічного прогресу. Однак США також не є економічно ефективним місцем для розвитку сильної галузі передової упаковки, оскільки їй бракує необхідної екосистеми матеріалів; (3) Відповідно до цього,

Як Citigroup оцінює безпеку свого ланцюга поставок напівпровідникової продукції (один з них: підприємство з розробки інтегральних схем)?

2022-03-08

922

Ризики, усунення лазівок та формулювання стратегії забезпечення стійкості ланцюга постачання.

Коли китайський напівпровідник може наздогнати світовий рівень? Відповідь Чень Датуна така...

2022-03-08

919

«Скільки років китайська напівпровідникова промисловість може наздогнати світовий рівень? Відповідь, яку я дав два роки тому, полягає в тому, що корпус в основному наздогнав світовий рівень. Дизайн займає від 5 до 10 років. Пам'ять займає 10-15 років. Обладнання/матеріали займають 10-20 років, а високий поріг буде відносно повільним». Фото: Чень Датун, партнер Puhua Capital, незадовго до цього Чень Датун прийшов до Академії піщаних дюн, щоб поділитися своїм сприйняттям підприємництва та інвестицій у напівпровідниковій промисловості за останні тридцять років. Ця стаття є поширенням контенту для десенсибілізації: Чи можна заробити гроші на інвестуванні в напівпровідникову промисловість Китаю? Я відвідав щорічну конференцію Qingke у 2009 році. На щорічній зустрічі деякі люди сказали, що всі галузі промисловості в Китаї можуть заробляти гроші, крім напівпровідників. Я все життя займався напівпровідниками, і тоді мене це надихнуло.

Інтегральна схема є основою інформаційної індустрії, їжею індустрії та основою безпеки

2022-03-08

889

"Інтегральні схеми або чіпи – це промислова їжа"

Одне з джерел шиї китайської напівпровідникової карти - деталей пристрою

2022-03-08

894

Прагнення до безпеки та повноцінної локальної екосистеми ланцюга поставок електронної інформаційної промисловості Китаю – це поступовий і складний процес. Початковим рівнем була незалежна розробка та виробництво мікросхем, а потім виник попит на вітчизняне обладнання. Але факти показують, що навіть обладнання можна виготовити достатньо. Сполучені Штати запровадили санкції проти китайських підприємств з виробництва пластин, і деякі китайські виробники обладнання змушені підкорятися вимогам Сполучених Штатів. Першопричиною залишається залежність від Сполучених Штатів щодо ключових компонентів. Порівняно з обладнанням, деталі не є великими, але вони справді типові.

Просто! Посадовці Huiting: пані Ху Юхуа обіймає посаду президента Huiding Science and Technology!

2022-03-08

758

23 лютого, після того, як гігант галузевого моделювання Texas Instrument (TI) оголосив про призначення Цзян Хана віце-президентом Texas Instrument Company та президентом Китаю, колишня віце-президентка Texas Instrument та пані Ху Юхуа (Сенді Ху) стала керівницею галузі. Зосередьтеся на тому, що 2020 рік – це рік, коли рекордний дохід TI є рекордним, пані Ху Юхуа вирішила відступити та сказала, що знову кине собі виклик. Як вона може кинути собі виклик?

Звіт про статистику опитування 40 вітчизняних виробників сенсорних мікросхем

2022-03-08

927

В електроніці та електрообладнанні датчик використовується для отримання вихідних фізичних сигналів зовнішнього світу, включаючи звукові, візуальні, температурні, вологі, тискові та світлові сигнали, та перетворення цих фізичних сигналів на електричні сигнали, типові форми напруги/струму. Традиційні фізичні та хімічні датчики отримують лише зовнішні сигнали та не мають можливості обчислювати та обробляти їх. З удосконаленням технології виробництва, вимог до розмірів та вартості, MEMS-датчики на основі процесу мікроелектронної системи (MEMS) стають дедалі популярнішими. У широкому застосуванні датчиків смартфон заслуговує на особливу увагу. Чи то CMOS-датчик зображення (CIS), чи то чіп для розпізнавання дотику/відбитків пальців, виробник отримав величезні можливості для розвитку. Дисципліна

Локалізація MCU - праведність світу полягає в мінливостях

2022-03-08

869

Китайська напівпровідникова промисловість переживає дуже бурхливий період. З одного боку, це пов'язано з політичною підтримкою, а з іншого боку, це також природне бродіння ринкового попиту та пропозиції, яке прискорило розквіт вітчизняних напівпровідників у різних галузях. Нещодавно професор Вей Шаоцзюнь, директор Інституту мікроелектроніки Університету Цінхуа та віце-голова Китайської асоціації напівпровідникової промисловості, виступив з промовою на Глобальному подвійному саміті генеральних директорів на тему «Правильний шлях – це мінливості життя, стратегічне визначення в умовах великих змін», зазначивши, що нинішній внутрішній розвиток напівпровідників повинен повернутися до продуктоорієнтованого мислення та переглянути п'ять основних секторів напівпровідникової промисловості: проектування, виробництво, упаковка та тестування, складання та матеріали. Ми повинні поважати закони промислового розвитку, збалансовувати ресурси та збалансувати розвиток. розвиток стилю.

З точки зору поширених однокристальних продуктів MCU, у Китаї існує велика кількість команд розробників та допоміжних систем, починаючи від споживчих товарів навколо мобільних телефонів, невеликої побутової техніки до промислового керування двигунами, автомобільної електроніки, бездротового зв'язку, Інтернету речей і навіть штучного інтелекту. Водночас, Китай також має найширші групи споживачів та сценарії застосування. Виходячи з вищезазначених факторів, переваги розвитку одночіпових мікрокомп'ютерів у Китаї є більш очевидними, і також було створено багато місцевих одночіпових зіркових підприємств!

Хоча китайський ринок постійно розширюється, між вітчизняними мікроконтролерами все ще існує великий розрив з точки зору форми продукту, частки ринку та технологічного прогресу порівняно з закордонними брендами.

Очікується, що у 2020 році продажі вітчизняних виробників мікроконтролерів досягнуть 14.8 мільярда юанів, що становитиме 55% усього китайського ринку мікроконтролерів. Наразі вітчизняні виробники мікроконтролерів конкурують переважно у сфері низькоякісних застосувань, таких як побутова електроніка, смарт-карти та лічильники води, електроенергії та газу, але в галузях з великим ринковим потенціалом та відносно високими прибутками, таких як промислове управління, автомобільна електроніка та ринок Інтернету речей, вони все ще переважають іноземні мікроконтролери. Монополія виробників!

Рейтинг продуктивності мікроконтролерів в Азіатсько-Тихоокеанському регіоні за 2019 рік виглядає наступним чином: з точки зору світової частки ринку мікроконтролерів у 2020 році, 32-бітні мікроконтролери становитимуть 62%, 16-бітні - 23%, а 4/8-бітні - 15%; з точки зору внутрішнього ринку застосувань мікроконтролерів, 8-бітні мікроконтролери все ще використовуються як ринкова частка. Господи, але з постійною модернізацією термінальних продуктів, що супроводжується високим попитом на обчислювальну потужність та низьке енергоспоживання в епоху Інтернету речей, а також середньою ціною продажу цих двох продуктів, яка поступово скорочується, 32-бітні мікроконтролери, безсумнівно, призведуть до вибухового зростання!

Нижче наведено основну інформацію та статистичну карту розподілу 30 вітчизняних виробників мікроконтролерів, складену Electronic Engineering Album у серпні 2020 року. Кількість компаній, що котируються на біржі: 12, включаючи 2, що котируються на New Third Board, та 3 дочірні компанії, що котируються на біржі. Штаб-квартири: 10 у Шанхаї, 7 у Шеньчжені, 3 у Пекіні, 3 у Чжухаї, 2 у Сучжоу, по 1 у Циндао, Нанкіні, Ханчжоу, Чунціні та Аньхой Уху. З точки зору архітектури ядра, архітектура Arm все ще є мейнстрімом, складаючи понад 55%. Однак, з поглибленням політичної підтримки та розвитком ринку, частка RISC-V також демонструє тенденцію до зростання.

Ми зібрали та відсортували порівняння деяких типових вітчизняних виробників мікроконтролерів. З цього ми також можемо побачити довгострокову структуру кожного виробника в різних галузях, таких як побутова електроніка, Інтернет речей, нова інфраструктура та автомобільна електроніка, на основі власних технологій та ринкових переваг.

Ще у квітні 2013 року компанія Zhaoyi Innovation випустила в Китаї перший 32-бітний мікроконтролер на базі ядра Arm Cortex-M3. Після майже 7 років безперервного розвитку, Zhaoyi має 24 повні лінійки продуктів на базі мікроконтролерів Arm, з більш ніж 300 додатковими моделями, що відрізняються високою продуктивністю, сумісністю між серіями та промисловою надійністю. продуктивність та легкість розробки. Згідно з офіційними даними, станом на травень 2017 року поставки 32-бітних мікроконтролерів Zhaoyi перевищили 100 мільйонів одиниць, а станом на червень 2020 року це число перевищило 400 мільйонів одиниць.

У серпні 2019 року Zhaoyi також випустила перший у світі універсальний мікроконтролер на базі ядра RISC-V: серії GD32V. Перша партія нових продуктів включає 14 моделей, включаючи 4 типи корпусів, зокрема QFN36, LQFP48, LQFP64 та LQFP100. І повністю зберегти сумісність з існуючими продуктами в розробці програмного забезпечення та упаковці PIN-кодів. Продуктивність мікроконтролерів серії GD32V на найвищій частоті може досягати 153 DMIPS, а в тесті CoreMark також було досягнуто відмінних 360 балів. Порівняно з GD32F103 з ядром GD32 Cortex-M3, продуктивність покращена на 15%, а динамічне енергоспоживання зменшено на 50%. , споживання енергії в режимі очікування зменшується на 25%.

У майбутньому ринкові продукти мікроконтролера GD32 розвиватимуться у трьох напрямках: бездротове з'єднання, наднизьке енергоспоживання та продукти автомобільного класу.

无线连接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi多模 ● Sub 1GHz多模 ● UWB 超低功耗 Y2021 ● 电池供电设备 ● 便携式设备 ●可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制系统 ● 辅助驾驶系统 Chipsea Technology Stock code 688595 Chipsea's поточні продукти в основному призначені для 4 сфер: 1) вимірювання здоров'я та медичні вироби; 2) Продукти взаємодії людини з комп'ютером; 3) Продукти вимірювання електричних сигналів, керування та контролю живлення; 4) Датчики для розумного дому. Chipsea розпочала роботу з АЦП, активно займається цією галуззю вже 17 років і має 12-річний досвід роботи в галузі мікроконтролерів. Його основні інновації в майбутньому, як і раніше, будуть зосереджені на подвійній платформі АЦП+МІКРОКОПРОФІЛЕРА, що забезпечує низьке енергоспоживання, малий розмір, високу точність та високу ретельність для Інтернету речей. Високопродуктивні продукти для сигнальних ланцюгів!

Smart Microelectronics З моменту свого заснування у березні 2011 року, Smart Microelectronics успішно завершила розробку та просування сотень продуктів MCU. Наразі Smart Microelectronics масово постачає мікроконтролери на базі ядер ARM Cortex-M0 та Cortex-M3, включаючи: серію MM32F для високопродуктивного ринку, серію MM32L для наднизького енергоспоживання та застосувань безпеки, серію MM32W з кількома функціями бездротового підключення, серію MM32SPIN для керування двигунами та серію MM32P типу OTP тощо. Ринковий попит на багатофункціональні сценарії застосувань у різних галузях та на різних рівнях.

Окрім уваги до традиційного ринку споживчої електроніки, Smart Microelectronics також продовжує посилювати свої інвестиції на ринку керування двигунами. Ви можете звернутися до директора з маркетингу Smart Micro: пана. Хуан Чжікай, який на 15-му семінарі з автомобільних технологій у Шеньчжені у 2020 році: http://news.ifeng.com/c/7ysBnANAD39, надав детальні відповіді на ключові питання, такі як основні рішення для керування двигунами та споживання енергії двигунами.

Чіп Hangshun. Компанія Hangshun chip була заснована в Шеньчжені у 2014 році. Його програмне та апаратне забезпечення повністю сумісні з імпортними мікроконтролерами. Однією з головних переваг Hangshun є те, що він пропонує недорогі мікроконтролери, які можуть найшвидше вийти на ринок. Нещодавно випущений 32-бітний мікроконтролер HK32F030M має ціну менше 1 юаня для кінцевих користувачів і нарешті здійснив один із найскладніших проривів для 32-бітних комп'ютерів, замінивши 8-/16-бітні мікроконтролери середнього та високого класу! HK32F030M не тільки має низьку ціну, але й має основну частоту 48 Мбіт/с, 100 000 разів стирання тощо. Його можна широко використовувати в оксиметрах, двигунах, стельових вентиляторах, контролерах холодильників та інших продуктах!

У майбутньому чіпи Hangshun не лише докладатимуть зусиль у сфері універсальних мікроконтролерів, але й зосередяться на таких ключових напрямках ринку, як нова інфраструктура країни та великі дані 5G для Інтернету речей тощо, а також послідовно запускатимуть нові продукти у сфері високоякісних та спеціалізованих систем на кристалі (SOC).

Компанія BYD Semiconductor, раніше відома як Shenzhen BYD Microelectronics Co., Ltd., була заснована у 2004 році. Наразі основним бізнесом BYD Semiconductor є дослідження та розробки, виробництво та продаж силових напівпровідників, інтелектуальних керуючих мікросхем, інтелектуальних датчиків та оптоелектронних напівпровідників. BYD Semiconductor вважає, що мікроконтролери, як ядро внутрішніх обчислень та обробки в автомобільних електронних системах, є ключем до глибокого розвитку транспортних засобів від електрифікації до інтелекту. Зі своїм поширенням в автомобільній промисловості, BYD Semiconductor вийшла на ринок мікроконтролерів у 2007 році. Починаючи з мікроконтролерів промислового класу, компанія дотримувалася подвійного шляху продуктивності та надійності, і тепер має мікроконтролери загального призначення промислового класу, мікроконтролери три-в-одному промислового класу та мікроконтролери автомобільного класу. 8-бітний мікроконтролер нормативного класу, 32-бітний мікроконтролер автомобільного класу, мікроконтролер керування акумулятором та інші продукти. На сьогоднішній день обсяг поставок мікроконтролерів автомобільного класу BYD Semiconductor перевищив 5 мільйонів, а сукупний обсяг поставок перевищив 2 мільярди, що стало значним проривом на ринку вітчизняних мікроконтролерів.

Китай є найбільшою у світі країною з виробництва та продажу автомобілів, а також має найбільший у світі ринок автомобільних мікроконтролерів. Наразі в середньому автомобілі використовується близько 100 мікроконтролерів. Згідно з цією оцінкою, загальний обсяг ринку автомобільних мікроконтролерів моєї країни становить близько 2 мільярдів, а розмір ринку сягає десятків мільярдів юанів. Зростання чотирьох нових модернізацій автомобілів (електрифікація, інтелект, мережеві технології та спільне використання) ще більше збільшить попит на мікроконтролери.

Окрім комплексного порівняння цін, характеристик продукції, технічних послуг та логістичної реакції з іноземними брендами, редактор вважає, що вітчизняним виробникам напівпровідників необхідно продовжувати зміцнювати структуру та зміст екосистеми. Взявши за приклад STM32, ST надає повну екосистему інструментів розробки апаратного та програмного забезпечення для кожної серії продуктів та створює безперебійний процес розробки з єдиною платформою розробки, від конфігурації, розробки, програмування до відстеження, див. малюнок нижче.