3. 国产MEMS传感器企业发展面临一定技术挑战 中国MEMS产业起步并不比国外晚很多,从设计、制造和封装三个环节来看,现有的技术条件已初步形成MEMS设计、加工、封装、测试的一条龙体系,为保证我国MEMS技术的进一步发展提供了较好的平台。但是,由于历史原因造成的条块分割、力量分散,再加上投入严重不足,尽管已有不少成果,但在质量、性能价格比及商品化等方面与国外差距还是很大。MEMS的技术研发需要比较长时间的投入,一款传感器的研发一般需6-8年,加之测试、导入产业链的时间,一般需要接近二十年。再加上产品的价格并不与产品的重要性或者开发难度成正比,导致中国MEMS企业无法在价格战中获利。因此,中国企业需要提升产业链配套能力并强化上下游合作,同时积极探索新材料、集成技术在MEMS器件上的突破,探索新的市场机会。

上游的研发设计集中在高校、科研院所和研发中试平台。MEMS技术涉及到微电子、机械、材料、化学、物理等诸多领域,学科交叉程度很高,研究难度较大,设计周期长,往往需要数年才能够量产。目前企业具备一定创新能力,但业务重合度高,产品定位中低端,行业整体营收规模偏小。MEMS设计属于产业链高附加值环节,国内企业产品以力学传感器为主,在市场中处于中低端水平。

中游的生产制造中,MEMS的基础材料属性,例如结构机械特性、材质化学特性,是决定产品性能的根本因素。因此,MEMS器件依赖各种工艺和变量,一种MEMS产品往往对应一种工艺流水线,研发团队一般需要多年的改进和测试才能商品化。MEMS代工可分为中试线、IC代工和MEMS[敏感词]工三种。中试线多以高校及科研院所为主体,作为产业共性技术研发平台,不以盈利为目的,产能有限。IC代工厂MEMS业务处于起步阶段,能力较为薄弱,国内具备一定规模的设计企业基本选择国外代工厂。[敏感词]工方面逐渐从收购走向自建,比如:2015年底,国内厂商耐威科技收购瑞典MEMS代工厂Silex Microsystems,从而一举掌握全球领先的MEMS代工技术;2019年,罕王微电子、西安励德微系统等一批企业相继落地MEMS产线,进入专业MEMS代工领域。

封装技术大多来自集成电路封装技术,但是MEMS产品更为丰富,所以技术更复杂、困难,导致封装技术成为各大外包半导体封装测试厂争取领先的领域。封装制造过程中,由于中国起步较晚,和美国、日本、德国等制造强国的制造能力和精度相比还是有一定的差距,制作出来的MEMS传感器在寿命和精度上较差且质量层次不齐,产品竞争力较低。虽然国内MEMS代工落后于国际大厂,但封装测试技术起步较早,取得了不错的成绩,已具备国际竞争力。其中,以MEMS麦克风为主要产品的歌尔股份和瑞声科技,由于商业模式为购买国外设计厂商的MEMS产品IP,委托代工制造后自己完成产品的封装测试及销售,因而存在一定的溢价空间,现跻身全球MEMS TOP30的阵营。

下游的应用产业中,消费电子是[敏感词]大市场,主要是近些年智能手机、可穿戴设备等市场的快速增长,国产智能设备厂商比如华为、小米、vivo等迅速发展。其次是汽车电子,汽车智能化要求高精度的传感设备,下游的国内汽车厂商如比亚迪、蔚来、小鹏也发展得如火如荼。此外,还有医疗设备、工业4.0、物联网等也是发展较快的下游应用产业。国内产业链下游需求企业快速发展,势头良好,但是核心技术仍然需要国外支持,自主研发能力相对较差,企业已经意识到自主创新能力的重要性并持续发力。

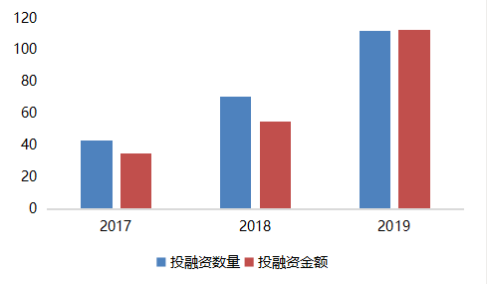

4.流向MEMS产业的资本大幅增多 由于MEMS产业是新时代科技发展的基础,而且政策扶持力度较大,中国的MEMS行业投融资案例不管是从数量,还是从金额角度来看,都逐年增加。从金额来看,2019年投资金额是2018年的2倍左右,虽然一级市场投资整体遇冷,但MEMS产业的投资热度有增无减。

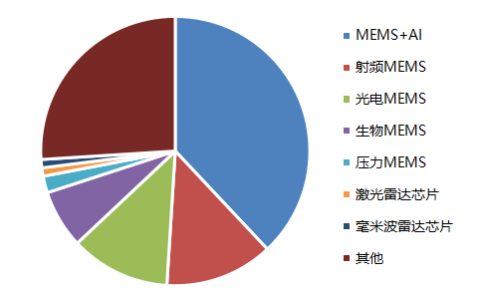

从细分领域来看,MEMS+AI、射频MEMS、光电MEMS、生物MEMS这四个领域的投资案例数量和金额都是最多的。投资数量和金额的大幅上升,表明资本市场对于MEMS产业的关注度正在上升。从地域分布来看,北京、广东、上海、浙江和江苏的投资案例数量居首。

图16 2017-2019年中国MEMS行业投融资情况  资料来源:赛迪顾问,国泰君安证券研究 图17 2019年中国MEMS行业细分领域投融资金额情况

资料来源:赛迪顾问,国泰君安证券研究 图17 2019年中国MEMS行业细分领域投融资金额情况  资料来源:赛迪顾问,国泰君安证券研究

资料来源:赛迪顾问,国泰君安证券研究

中国设计和代工有待加强,封测具备竞争力

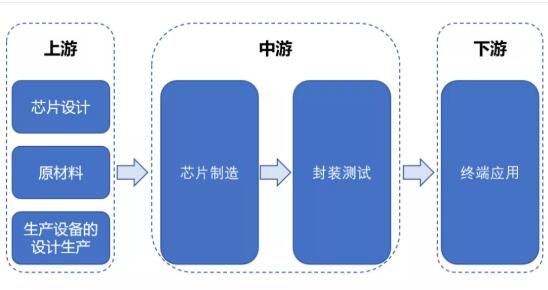

类似于集成电路行业,MEMS产业链主要涉及设计研发、生产制造、封装测试、系统应用四大环节。MEMS产业链的上游包括MEMS器件设计、材料和生产设备的研发和供应,中游包括MEMS器件的制造加工和封装测试、下游使用MEMS产品集成终端电子产品。

上游芯片设计企业专注于MEMS芯片及其产品结构的设计,完成设计后交由第三方晶圆厂生产制造出MEMS芯片,经过封装测试后实现向消费电子、汽车、医疗和工控等应用领域客户的出货。目前,国内公司MEMS涉及制程主要在0.25-1微米区间,制程并非产业链的制约因素,功能与结构相对而言更为重要。

图18 MEMS产业链  资料来源:国泰君安证券研究

资料来源:国泰君安证券研究 中游生产环节主要有Fabless和IDM两种模式。Fabless模式是目前主流的生产模式,是以设计为主的垂直分工模式,企业主要负责MEMS产品的设计与销售,将生产、测试、封装等环节外包,典型的企业有楼氏、HP、佳能等;IDM模式是集成器件制造模式,也是目前国际大厂主要的商业模式,典型的IDM厂商有Bosch(博世)、三星、TI(德州仪器)、东芝、ST(意法半导体)等。

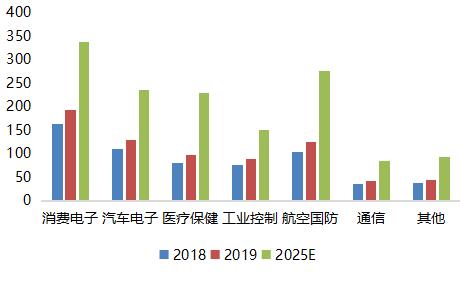

图19:MEMS产业链下游发展情况  资料来源:Yole Development,国泰君安证券研究

资料来源:Yole Development,国泰君安证券研究 下游厂商企业主要可以归为两类:一是提供解决方案的厂商,根据下游的需求提供灵活定制支持的产品,再销售给终端厂商通过简单的软件调试即可使用;二是提供终端产品的厂商,一般是专注于特定领域,但研发成本较高、研发周期较长。[敏感词]类厂商更符合大众消费市场的产品,第二类产商更适合专用领域的产品。

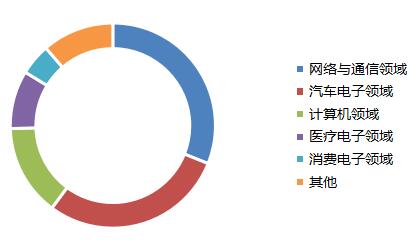

图20 2019年中国MEMS市场应用结构(%)  资料来源:赛迪顾问,国泰君安证券研究

资料来源:赛迪顾问,国泰君安证券研究

国内MEMS传感器企业发展机遇与挑战并存

1.供应商议价能力一般 MEMS上游供应商主要提供原材料,主要是硅基材料。MEMS采用的材料与传统半导体的材料基本一致,供应市场已经成熟,竞争较为激烈,形成了买方市场。MEMS传感器供应商面对大型代工厂客户和代工厂客户群时,这些代工厂厂商依靠强大的市场影响力,要求供应商提供价格较低的原材料。但近两年,受到原材料提价以及晶圆生产能力的限制,MEMS的晶圆环节受制,常规的6英寸、8英寸产品普遍缺货,供应商议价能力水涨船高。可见,供应商议价能力受到市场供应的影响较大。

2.购买者议价能力偏高 MEMS企业加大科研力度,提高各自的核心竞争能力,使得技术飞速发展,产品更新换代加快,降价速度提高。物联网迅速发展再加上消费电子市场更新换代加快,使得许多企业加入市场,竞争逐渐激烈。这使得终端消费市场价格逐渐降低,生产商、研发商都要降低售价;同时终端消费市场的扩大提高了终端销售商的体量,提高了购买者的议价能力。另外,由于国内企业大多擅长的为中低端产品,也面临竞争者众多的格局,需要通过价格战来保证市场份额。可见,购买者议价能力偏高。

3.新进入者在现存领域难以参与竞争 MEMS传感器行业壁垒较高。首先是资金壁垒,由于产品有着非标准化的特点,MEMS企业无法仅仅通过单一工艺支持某种产品,除了都使用硅材料之外,没有通用的基础元件,意味着每一种MEMS产品都需要有不同的工艺流程。而一个企业往往需要同时对多个产品进行设计研发、试加工制造、质量测试等步骤,存在大规模资金投入。其次是技术壁垒,MEMS的设计需要多学科领域交叉,设计难度大。加工过程中,每一类产品都需要不同的加工工艺,每一项工艺都需要工艺开发和优化的步骤,同时由于新进入企业的经验不足,难以满足加工的精度和质量,加工难度较大。最后是人才壁垒,新进企业由于知名度较小,吸引人才能力较弱,致使创新能力和核心竞争力难以超越现存企业。但是随着新技术的不断开发、细分市场以及应用的开辟,这些领域由于所有企业起步差距不大,给了一些新进入企业发展机会。

4.现有竞争者的竞争程度激烈 目前,美国企业占据了一半国内MEMS市场份额,再加上欧洲和日本的企业,国外企业博通、博世、意法半导体、德州仪器等占据了国内绝大部分市场。从主要的上市企业来看,国内企业中年过百亿营收的传感器企业仅有2家,这与国内传感器企业发力晚、竞争大有关联。我国国内供给能力不足,特别是高端产品几乎全靠进口补给,80%的芯片依赖国外;剩余的份额也只集中在几家上市公司手中,如歌尔声学、水晶光电、汉威电子、士兰微和金龙机电等5家公司占领国内MEMS市场的40%以上;国内MEMS企业中70%的是中小企业,产品主要集中在中低端。总体而言,我国企业目前的现状为中低端产品竞争激烈,而在高端产品竞争中没有竞争力。

5.目前基本没有替代品威胁 MEMS传感器就是传统传感器的替代品,相比传统传感器有以下优势:微型化、重量轻、耗能低。MEMS器件体积小,一般单个MEMS传感器的尺寸以毫米甚至微米为计量单位。同时,微型化以后的机械部件具有惯性小、谐振频率高、响应时间短等优点。

此外,MEMS传感器更适合批量生产,批量生产可大大降低单个MEMS的生产成本。加工集成化,单颗MEMS往往在封装机械传感器的同时,还会集成其他芯片,方便控制MEMS芯片。智能式传感器具有信息处理功能,通过软件可修正各种误差,大大提高了传感器精度,提高了传感器的可靠性,改善整个系统的抗干扰件能。在相同精度的需求下,多功能智能式传感器与单一功能的普通传感器相比,性价比明显提高,且多功能智能式传感器可以实现多传感器测量多个综合参数。综合以上优点,MEMS传感器的替代品威胁非常小。

竞争格局及KSF分析

1.MEMS竞争格局较为分散 MEMS产业曾是美国、欧盟、日本三分天下之势,且各有千秋。美国以军促民,发挥军政产学研协同效应,在MEMS技术综合实力方面具有领先优势;日本则在汽车电子用MEMS、机器人用MEMS等方向能力突出,在全球前10名MEMS巨头中,日本的数量常年与美国一致,但企业规模略逊于美国;欧盟在汽车电子用MEMS、消费电子用MEMS占有重要的市场份额,拥有超过100家的MEMS芯片研发和生产机构。

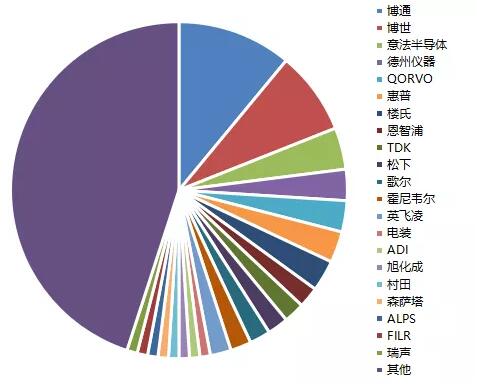

中国MEMS市场长期以国外厂商为主,其在MEMS技术中各环节均较为成熟,在使用寿命和产品精度上优势明显。2019年,中国MEMS市场厂商前十名为博通、博世、意法半导体、德州仪器、QORVO、惠普、楼氏、恩智浦、歌尔和TDK,其中美国公司占比达到54%。中国企业歌尔挤入前十,且2019年MEMS收入同比增长达36%,远超同行业其他头部公司;瑞声科技排名第22位,收入同比增长11%,同样高于行业整体水平。

图21 2019年中国MEMS市场厂商结构  资料来源:赛迪顾问,国泰君安证券研究

资料来源:赛迪顾问,国泰君安证券研究 目前,国内MEMS传感器厂商整体规模不大。除歌尔与瑞声年营收在1亿美元以上,美新半导体、美泰科技、芯奥微等本土MEMS传感器厂商年营收均在6000万美元以下,整体规模较小。另外,国内厂商经营产品种类较为单一,产品线多数为一条,多为元器件供应商,解决方案供应能力较差。而国际巨头Invensense、英飞凌等国外厂商拥有2到3条产品线,博世、电装、意法半导体等MEMS产品线超过4条且具备一体化解决方案供给能力。相比之下,小供应商很难在较短时间内实现大批量生产制造,因此排名靠前的大供应商市场份额相对稳定,市场集中度较高。

2.国内企业KSF分析 首先,企业的研发能力是国产替代突破的核心。目前,国内MEMS的研发多在于研究所和高校,企业研发能力相对较差,而MEMS产业作为新科技的基础,有突破性的新产品或者进步巨大的改进是其在市场中站稳脚的重要途径,所以创新型和有自己核心竞争力的企业是值得被关注的。例如,歌尔股份是微麦克风领域的前列企业;苏州固锝子公司的加速传感器在国内销量排名[敏感词];汉威电子的子公司炜盛科技的气体传感器取得了阶段性成果,可适用于气体检测产品、智能穿戴设备等。

其次,企业能够与下游厂商稳定合作是产品不断迭代的关键。国内需求巨大,国内[敏感词]厂商与国内大型企业合作有先天优势,但国内厂商基本以Fabless形式为主,相较于IDM企业,供应链以及销售链不完善,没有稳定的上、下游厂商是一大问题,所以产业链完整、和大型下游企业有稳定合作的企业,以及存续时间较长、体系完整的企业也值得被关注。此外,芯片设计和供应能力是MEMS传感器应对技术迭代和革新的根本,故而国内专注于MEMS领域研发设计的半导体厂商拥有广阔的进口替代和创新的市场机会。

最后,企业有强大的资本背书亦是快速发展的动力之一。由于MEMS企业初期发展投入大、盈利难度大,发展所需的资金、人才等资源较多,有大企业支持或者较强投资背景的企业发展可能更加迅速。

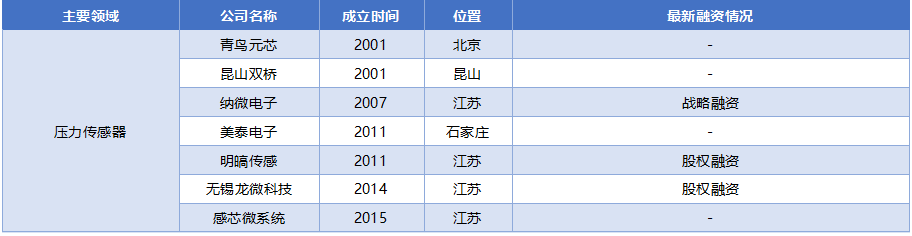

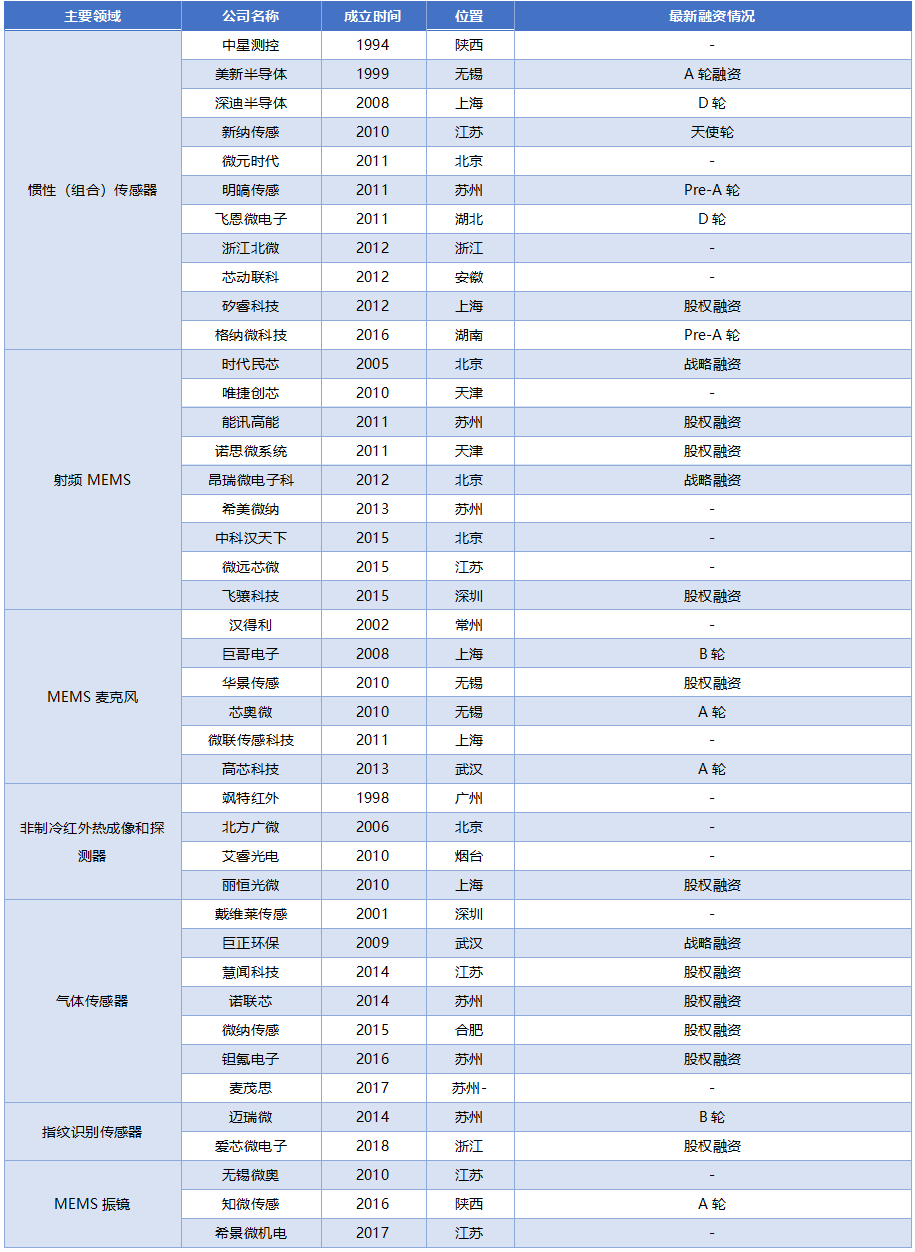

表2 MEMS非上市公司

资料来源:企名片,国泰君安证券研究

主要结论

主要结论一:MEMS传感器种类丰富且应用广泛,是获取信息和实现交互的关键器件。随着物联网、5G、智能驾驶等产业的加速渗透,应用需求广泛且市场巨大。根据赛迪智库的统计,2019年中国市场规模约600亿元,占全球市场比例约54%,且国内市场增速持续高于全球,预计到2022年,中国MEMS市场规模将超过1000亿元人民币,国产替代需求强烈。但国内MEMS传感器产品技术与性能跟国外巨头相比仍存在一定差距,我们判断,MEMS产业仍然处于成长期初期。

主要结论二:MEMS传感器产业发展的驱动条件良好,政策支持、需求增长、供给丰富、资本重视、技术迭代,但产业链的工艺水平仍有提升空间。考虑到国际龙头虽然毛利率水平高于国内厂商,但产品定价较高,给了国内企业一定的成长空间。同时,由于MEMS定制化的特性,国内部分企业有望在新的细分领域取得技术突破。

主要结论三:相较于发达[敏感词]企业,国内厂商发展较晚且市场占有率低,绝大部分市场被美、日、德厂商占据。本土优势主要在下游的应用、模式的创新以及对多元化市场需求的把握上,近几年来随着指纹、图像、声音传感器应用落地,拥有产品创新以及存续时间较长的企业有望获得更大的成长空间,各细分领域均有望涌现出优质公司。建议关注美泰电子、深迪半导体、昆山双桥、明皜传感、能讯高能、巨哥电子、无锡好达、迈瑞微、知微传感等公司的一级市场投资机会。

免责声明:本文转载自“半导体圈子”,本文仅代表作者个人观点,不代表萨科微及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室