Hotline usługi

blogi

blogi

Perspektywy

Przeprowadzanie branżowej wymiany technicznej, zderzeń ideologicznych, wymiany informacji, zapytań o dane itp. stopniowo stało się jedną z najważniejszych platform skoordynowanego rozwoju w branży półprzewodników. Produkty konsumenckie obejmują tranzystory MOS wysokiego i niskiego napięcia, tyrystor SCR, mostki prostownicze, diody Schottky'ego, diody zabezpieczające ESD, diody TVS, diody i triody ogólnego przeznaczenia, układy scalone zarządzania energią, czujniki Halla, szybkie sprzęgacze optyczne itp., które są szeroko stosowane w smartfonach, laptopach, inteligentnych robotach, inteligentnych urządzeniach domowych, IoT i IoV, oświetleniu LED, produktach cyfrowych 3C i innych dziedzinach. Slkor wprowadzi na rynek więcej cyfrowych i analogowych produktów IC, aby zapewnić klientom bardziej profesjonalną i kompleksową obsługę.

Badania nad „telefonami Shanzhai” Huaqiangbei (część Ⅱ)

2026-05-18

494

— Song Shiqiang, SlkorDuring the development of Huaqiangbei, "Shanzhai phones" became a topic that could not be ignored. In 2007 alone, the shipment volume of Huaqiangbei Shanzhai phones reached 150 million units, accounting for one-sixth of the world’s total mobile phone production that year. The rise and fall of Shanzhai phones happened rapidly. It created many millionaires from the tiny "one-meter counters" in Huaqiangbei, but it also led to tragic stories, such as the bankruptcy and mental breakdown of "Prince of Shanzhai Phones," Chen Jinling.The Shanzhai phone phenomenon also had a positive side. It helped promote Huaqiangbei’s maker culture, turning Shenzhen into a "Silicon Valley of Hardware" and a "Paradise for Entrepreneurship." It also gave birth to local mobile phone brands such as Meizu, G5, Longcheer, and Transsion. In many ways, it became the foundation of the "Huaqiangbei maker spirit" and the "Shenzhen entrepreneurial spirit."However, the Shanzhai phone industry was also in conflict with the government’s push for intellectual property protection, patent awareness, and brand development at that time. As a result, it stood at the crossroads of market growth, technological innovation, government regulation, economic development, business ethics, and legal construction. Conflicts and failures became almost unavoidable, which is why official media and many economists rarely discussed Huaqiangbei’s Shanzhai phone.Authoritative media and professional institutions, including Harvard Business Review, have studied the cases of MediaTek and the white box handset market using various business analysis models. These include SWOT analysis, Porter’s Five Forces, PESTEL analysis, VRIO analysis, value chain analysis, BCG matrix analysis, Ansoff matrix analysis, and marketing mix analysis.As a long-time witness to Huaqiangbei, I, Song Shiqiang from Kinghelm and Slkor, aim to objectively and truthfully record what I saw and experienced, restoring the real history of Huaqiangbei during that era. By applying basic theories of socioeconomics, I also hope to systematically analyze the deeper logic behind the "Huaqiangbei Shanzhai phone" phenomenon and pay tribute to an era filled with opportunity and rapid economic growth.

Shanzai! MediaTek and the White Box Handset Market Case Study Solution Analysis

Following the previous article by Mr. Song of Slkor, Research on Huaqiangbei Shanzhai Phones (Part Ⅰ), this section continues the discussion on the origin of "Shanzhai," the technological evolution of Huaqiangbei Shanzhai phones, and the two major boom periods of the industry.Ⅳ. The Wealth Miracle of HuaqiangbeiHuaqiangbei Subdistrict in Futian District, Shenzhen, possessed all the favorable conditions for the concentration of wealth and the creation of a large number of millionaires and billionaires — the perfect combination of "timing, location, and people."At the beginning of China’s reform and opening-up, the world was experiencing the third major global industrial transfer, during which manufacturing of industrial products shifted from Europe, the United States, and the Four Asian Tigers to China. This was the "right timing." Shenzhen, as one of China’s first four Special Economic Zones, enjoyed independent legislative authority, highly flexible policies, and a strategic geographic position adjacent to Hong Kong — the "Pearl of the Orient" — while also being close to Southeast Asia, home to many overseas Chinese business communities. This was the "right location." Meanwhile, large numbers of migrant workers from across China poured into Shenzhen. They had received basic education, were hardworking and disciplined, and accepted relatively low wages and benefits, resulting in low labor costs. This was the "right people."Huaqiangbei was famous for its "three abundances" — people, goods, and money. At its peak, Huaqiangbei was home to over 60,000 small and medium-sized enterprises and 40,000 self-employed businesses, with approximately 500,000 daily workers and merchants. During holidays, visitor traffic exceeded 800,000 people, and shoppers often had to queue just to enter malls such as Vanguard Department Store and Women’s World.Annual transaction volume in Huaqiangbei surpassed RMB 300 billion. Transfer fees for just one meter of counter space could reach RMB 300,000, while prime retail properties in SEG Plaza sold for as much as RMB 300,000 per square meter. Although Vanguard Department Store had a business area of only 3,000 square meters, its daily revenue once reached RMB 3 million, making it one of the world’s highest-performing retail spaces in terms of sales per square meter. Over the course of 30 years, Huaqiangbei’s economic output surged from less than RMB 2 billion to RMB 300 billion, transforming the former "Shangbu Industrial Zone" into "China’s No.1 Electronics Street." The GDP of Huaqiangbei Subdistrict in Futian District eventually rivaled that of Yuehai Subdistrict in Nanshan District, one of Shenzhen’s most renowned economic hubs.

Mr. Song of Slkor Summarizes the Wealth Phenomenon of Shenzhen Huaqiangbei

Mr. Cheng Yimu from the Shenzhen Electronics Chamber of Commerce is one of the witnesses to the history of Huaqiangbei. According to him, Huaqiangbei was originally the center of Shenzhen’s electronic information industry. At that time, the Shangbu Industrial Zone, where Huaqiangbei is located, gathered many famous electronics factories and government-affiliated institutions, including Huaqiang Sanyo TV, SED Philips, Jinghua Electronics, SEG Hitachi, and Huaqiang Electronics Factory.After China joined the World Trade Organization (WTO), mainland China rapidly became the "world’s factory." The electronics and information industry experienced explosive growth, and driven by giants such as SEG and Huaqiang, Huaqiangbei quickly rose to become "China’s No.1 Electronics Street."At the same time, in areas beyond the reach of strict government regulation, the power of the gray market also created economic miracles. The Shanzhai phone supply chain quietly developed across the Pearl River Delta before eventually evolving in Huaqiangbei into a powerful industry force. Many outsiders who came to Huaqiangbei to make a living were willing to challenge old rules and embrace disruptive innovation.The rise of Huaqiangbei’s free-market ecosystem was essentially a process of optimizing resources and driving industrial innovation. Some small business owners operating from tiny "one-meter counters" gradually became known as the first "Huaqiangbei makers." The district’s unique business model and profit-sharing culture encouraged ambitious newcomers to experiment, compete, and innovate. In an environment where "anything not forbidden could be tried," Huaqiangbei created its own era of glory.Many people also grew stronger through repeated failures and fierce business competition, eventually becoming well-known entrepreneurs. This is the "Huaqiangbei culture" summarized by Mr. Song of Slkor and Kinghelm — a culture defined by innovation, risk-taking, resilience, and pragmatism.

Huaqiangbei Was Originally a Hub for the Electronics and Information Industry — Photo Provided by Cheng Yimu

Media strategist Wang Zhigang once said, "God releases the devil, but the devil creates paradise." This reflects the sociological theory of "unintended consequences," where an original intention A eventually leads to a completely different result B within a complex and changing social environment.A well-known example is Sildenafil. It was originally developed to treat high blood pressure and angina, but later became famous for treating erectile dysfunction and improving kidney health in traditional Chinese understanding. This theory can also help explain the wealth miracle created by the Huaqiangbei Shanzhai phone industry.Now, I cannot resist giving everyone another serious-but-funny lesson about the Chinese habit of "supplementing" health. Chinese people seem to love "boosting" everything. Men focus on strengthening the kidneys, women focus on nourishing the blood, and many households keep traditional medicines like Liuwei Dihuang Pills and Wuji Baifeng Pills in their drawers. Water cups are often filled with goji berries, red dates, or cassia seeds.Children need extra tutoring, programmers need extra sleep, and elderly people hurry to supermarkets every day to stock up on free eggs for the fridge. It feels as if, without some kind of "supplement," people become mentally uneasy and physically weak.

Back in the peak years of China’s mobile phone industry, aside from the "Zhonghua Kuolian" group — ZTE, Huawei, Coolpad, and Lenovo — almost every other company had a complicated and inseparable connection with the Huaqiangbei shanzhai phone.ODM companies such as Huaqin, Longcheer, Huiye, Wingtech, Yude, HEDY, Haipai, and Tinno built massive businesses during that era, and the founders behind them largely became billionaires. Mobile phone brands including Gionee, GFive, and Transsion helped figures such as Liu Lirong, Zhang Zhixue, and Zhu Zhaojiang rise to fortunes worth billions or even tens of billions of yuan.Shanghai Moshang, a company that profited from providing "shanzhai phone" solutions, was officially registered in Shanghai, yet its manufacturing base and technical ecosystem were still deeply tied to Huaqiangbei. Design firms such as Artop and Jialantu, specializing in mobile phone exterior styling and structural design, were also located in Huaqiangbei. Beyond them were countless influential figures hidden throughout different nodes of the supply chain, whose wealth stories were all closely connected to Huaqiangbei.I has always believed that among all the industries that created billionaires in Huaqiangbei, the "shanzhai mobile phone" wave operated at the highest capacity. It was this era that made Huaqiangbei famous across China and beyond, elevating it to the pinnacle of wealth creation.

In 2012, carrying the modest savings I had accumulated from working in real estate, I returned to Huaqiangbei to seek new opportunities. At that time, Huaqiangbei was bursting with energy. During holidays, the main streets were packed shoulder to shoulder with crowds. Psy’s Korean hit "Gangnam Style" echoed through the streets and alleys, while advertisements for "Being a Woman Feels Great" shapewear underwear covered the walls. After enjoying Damu Chaoshan beef hotpot, many shop owners would head to "Cool Party KTV" for karaoke, and once the mood peaked, everyone would start dancing Psy’s famous "horse-riding dance."In order to break into Huaqiangbei’s high-end business circles, I often dressed like a polished gentleman, pretending to be a wealthy and cultured successful entrepreneur. I drove around in my third-hand BMW, with expired bottles of Moutai stored in the trunk, while enthusiastically explaining theories such as the "Kondratiev Cycle" and the "Fibonacci Golden Curve" to Huaqiangbei’s businesswomen. I even added the ancient business wisdom of Fan Li — "measuring surplus and shortage, distinguishing righteousness from profit" — as a finishing touch. People began to feel that Huaqiangbei still had its share of intellectuals.At first, the Huaqiangbei businesswomen remained cautious, suspecting that I was selling training courses, insurance, direct sales products, or cosmetic surgery services. But by discussing topics such as the characteristics of the integrated circuit industry, large-scale manufacturing, supply chain structures, geopolitical influences, and Huaqiangbei’s role as both an "inventory reservoir" and a critical intersection between production and sales, I gradually summarized several principles for rapidly building wealth in Huaqiangbei. Over time, they began to trust me.One businesswoman followed my theoretical model, made a fortune through electronic component trading, and bought herself a Bentley. She later gave me a Bentley car model as a gift — to clarify, it was a miniature Bentley model car, not a female Bentley sales representative, so don’t get the wrong idea. At that moment, I quietly realized to myself: coming back to Huaqiangbei this time had absolutely been the right decision.

Huaqiangbei has hosted several waves of wealth creation, where even the "one-meter counter" shop owners’ wives caught a glimpse of its fortune trajectory. In the 1980s, it was imported electronic "junk"; in the 1990s, MP3s, MP4s, and computer assembly; today, 3C digital products and trendy electronic gadgets. Recent years have seen shortages of capacitors, resistors, MOSFETs, and memory chips; high demand for brands like Texas Instruments (TI), Silans, and STMicroelectronics; and disruptions from events such as the Thailand floods, the Japan earthquake, and the US-China tariff conflicts — all of which helped Huaqiangbei’s bosses and their wives make substantial profits.After striking their first pot of gold in Huaqiangbei, these entrepreneurs continued to grow and strengthen their businesses. Figures such as Wang Li of Haon Optics, Gao Yunfeng of Han’s Laser, Chen Zhilie of EVOC Intelligent, Cai Huabo of Jiangbolong, Song Shiqiang of Kinghelm and Slkor, Wang Laobao of Interling, and Chen Haisheng of Meilong, have all carved out distinct positions in their respective industries. They grew strong through hands-on experience in Huaqiangbei, driven by its culture of boldness, innovation, resilience, and pragmatism.

"Shanzhai Manufacturing and Maker Entrepreneurs"

Ⅴ. Huaqiangbei Mobile Phone Specialized MarketsThe commercial landscape of Huaqiangbei is primarily composed of three major sectors: daily consumer shopping areas, the "Electronics Street," and specialized markets. Department stores and shopping malls such as Maoye, Rainbow, Dreams-on, and 9square serve consumers within a half-hour living radius. The "Electronics Street" is centered around Huaqiang Electronics Market, SEG Plaza, New Asia, and Metropolis Electronics City. Specialized markets cover sectors like foreign trade clothing, watches, security products, computer malls, telecommunications, and gifts, with over 50 markets exceeding 50,000 square meters at their peak.It is said that Pony Ma initially assembled computers in Huaqiangbei before founding Tencent, and Huang Zhang of Meizu once sold MP3 players there. At the time, Huaqiangbei had several major markets for mobile phones and peripheral products: Yuanwang Digital City on Huaqiang Road, Mingtong Mobile Accessories Market on Huafa North Road, and Tongtiandi, Longsheng, and Feiyang Times Markets in the podium floors (1–3) of Huaken Building on the south side of Shennan Road, which were relatively smaller in scale. Huaqiangbei’s "shop in front, factory in back" model brought together manufacturers of small household appliances and 3C digital products from across the country, alongside nationwide and global sales channels. This convergence of supply chain and distribution networks forms a key hub and is the core competitive strength of Huaqiangbei

At that time, the first to third floors of Yuanwang Digital City in Huaqiangbei were almost entirely filled with stalls selling shanzhai mobile phones. Today, only a few counters remain tucked away in the corners of the second and third floors, but many of the old trading practices are still preserved. Typically, on the glass countertop of a one-meter-wide stall, there would be one or two laminated A4 sheets listing available phone models, specifications, and prices. Deals were negotiated directly at the counter, while bulk deliveries would be arranged at separate locations to ensure security.Yuanwang Digital City mainly sold smuggled Hong Kong-version and U.S.-version phones, as well as refurbished devices. The refurbished brands were primarily Nokia, Motorola, Samsung, and other major international brands. Meanwhile, markets such as Mingtong Mobile Market, Tongtiandi Market, Longsheng Mobile Market, and Feiyang Times Market mainly specialized in shanzhai phones.In Huaqiangbei, almost every type of refurbished phone could be found. Naturally, all device identification codes had already been altered. Matching phone motherboards and compatible software were also readily available. Once the casing and cover panels were assembled, technicians would flash the software onto the device, perform a quick functional test, and the phone was ready for sale. Add a leather case and a few accessories, and the product could immediately be pushed into the market in large quantities.

Shanzhai Mobile Phone Counters in Huaqiangbei

Behind every counter stood a gray-market supply chain. For example, since mobile phones in Hong Kong were often cheaper than those in Huaqiangbei, they were smuggled into Shenzhen through various channels. Along Shatoujiao’s Chung Ying Street — with one side belonging to Hong Kong and the other to Shenzhen — smugglers on the Hong Kong side would hide flip phones inside the inner tubes of off-road bicycles. The bicycles would then be ridden across into Shenzhen, where the phones could be delivered to Huaqiangbei and sold for profit. A 26-inch bicycle inner tube could conceal up to 25 mobile phones.Refurbished phone motherboards for brands such as Nokia were collected from developed countries and secretly transported into China through various channels. Meanwhile, the domestic supply chain already had complete support for phone casings, numeric keypads, and related accessories.Of course, some counters and merchants specialized in spare parts for feature phones and 3C digital products, while others focused on repairs and after-sales service. I remember that the after-sales repair centers for ZTE phones and Philips phones were located in SEG Science & Technology Park and the Modern Window Building respectively.

Slkor ISO9001 Quality System & ISO14001 Environmental System Certification

The business conducted through Huaqiangbei’s "one-meter counters" was supported by a massive sales network behind the scenes. There were distribution and agency channels reaching across mainland China, as well as international trading networks built over many years. One unique phenomenon was the "Huaqiangbei backpackers" — buyers from all over the world carrying backpacks as they came to Huaqiangbei for sourcing, purchasing, or bulk procurement. According to unofficial statistics, during its peak period, as many as 7,000 foreign visitors came to Huaqiangbei every day to purchase goods, inspect products, or place wholesale orders.Large quantities of shanzhai phones and other 3C digital products from Huaqiangbei were continuously exported to countries and regions such as India, Vietnam, the Philippines, Africa, and South America. This extensive sales network, in turn, drove the growth of a complete industrial chain behind Huaqiangbei’s 3C digital products, including repair services, upgrades, accessories, and related support industries. Products such as Bluetooth earphones, mobile phone leather cases, screen protectors, and refurbished laptops became increasingly comprehensive, while constant upgrades and iterations kept the market aligned with the latest trends.In the early days, the production cost of a Huaqiangbei shanzhai phone was around 700 to 800 RMB per unit, while the selling price could exceed 1,000 RMB. With larger production volumes, costs dropped further and profits became even more substantial. Around 2012, however, high-end smartphones led by Apple and Samsung emerged, and Huaqiangbei’s shanzhai phone supply chain struggled to keep pace technologically. Many companies could only barely survive.Then came Xiaomi, founded by Lei Jun, with the Redmi smartphone launching at a shockingly low price of 799 RMB. It rapidly captured most of the market previously occupied by Huaqiangbei’s shanzhai phones, dealing the industry a devastating blow and effectively sending it into the ICU. Huaqiangbei’s shanzhai phone businesses were left with only a few choices: move elsewhere, upgrade and transform themselves, or be completely swept away by the tide of the market.

Ⅵ. The Gray Ecosystem of "Huaqiangbei Shanzhai Phones"Huaqiangbei has always carried a kind of inherited "Shanzhai DNA." In its early days, the SEG Electronics Market mainly sold assembled computers and peripheral products, and a very high proportion of components were either Shanzhai (third-party) or refurbished parts. People in the industry even had a specific name for Shanzhai computers—they called them "compatible machines."It is said that the founder of the Hedy computer brand started his business by selling these compatible machines in Huaqiangbei. The founder of Hasee Computer, Wu Haijun, also reportedly began by trading hard drives in the same area. At that time, the Shanzhai computer market mainly revolved around refurbished motherboards from brands like GIGABYTE, Acer, and ASUS, along with second-hand memory modules from Samsung and Kingston, and hard drives from Seagate. These low-cost but functional combinations made the business extremely active and gradually formed a gray ecosystem centered in Huaqiangbei and spreading across the Pearl River Delta.In the early stage of Shanzhai mobile phones, peripheral industries were still relatively limited. However, with the rise of smartphones, the ecosystem quickly expanded. Early smartphones such as iPhones were fragile and had weak battery life, which directly led to the rapid growth of supporting industries like protective cases and power banks. At the same time, companies developing charging chips and related components also emerged.As smartphones became more powerful and mobile applications (apps) exploded in popularity, the peripheral product ecosystem continued to expand. A complete commercial loop formed around accessories such as charging cables, phone straps, and decorative items, and these booths became extremely profitable.In 2013, while I was running a Hong Kong-style tea restaurant near Foxconn in Longhua—trying to scale Hong Kong-style milk tea using a McDonald’s-style chain model across China—I noticed that some Foxconn employees were quietly involved in unusual activities.Their operation model was roughly like this: during night shifts, employees involved in pilot production would secretly take out prototype Apple devices. Accomplices waiting outside would collect them, quickly pass them to nearby manufacturers for molding, duplication, and parameter replication, and then return the samples before the morning shift change. Because of this, within just a few days of a new iPhone launch, Huaqiangbei could already produce Shanzhai versions of the same model, along with a complete set of matching accessories.Core components such as Shanzhai phone motherboards, due to their high value and higher risk, were traded in a much more hidden and mobile manner. Behind this chain, there was often a key "underworld big boss" who acted as an intermediary, organizing relationships, controlling resources, and stabilizing prices to protect profit margins while also ensuring the safety of participants. Each link in the chain typically maintained single-line contact to reduce exposure.These motherboards were often transported in vans such as JAC or Jinbei minibuses, which would continuously circulate around major Huaqiangbei mobile phone markets. Transactions would be finalized inside the vehicle or after the vehicle stopped nearby once a deal was agreed.A friend who ran an SMT assembly factory once told me that at the peak of the Shanzhai phone era, each motherboard he processed generated a net profit of about 15 RMB. His factory could produce around 10,000 units per day, bringing in about 150,000 RMB daily. When the cash was collected, he felt an almost overwhelming sense of achievement, like becoming the pride of his hometown. This situation lasted for several months. Later, as money accumulated too quickly, he even began to worry about whether he could "hold onto it," and eventually considered withdrawing from the industry entirely.

In the Chinese TV drama The Knockout, Gao Qiqiang says, "The bigger the storm, the more expensive the fish." The same was true for the shanzhai phone industry centered around Huaqiangbei’s supply chain ecosystem. Those who entered early and timed the market correctly became wealthy, creating countless millionaires and billionaires. Others, however, suffered devastating failures — some lost both their businesses and families, like Chen Jinling; some were framed or sabotaged by rivals and ended up in prison "working the sewing machines," like a certain mobile phone tycoon surnamed Zhang who had once come from ZTE.As more and more people flooded into the industry chasing profits, the methods became increasingly ruthless, and the reality grew harsher. There were even stories of buyers hiring gangsters armed with knives and guns to seize shipments of certain motherboard models at the Feiyang Shidai Market in order to monopolize supply. Meanwhile, the former SMT factory owner mentioned earlier now spends his time posting photos on WeChat Moments of fishing trips, sunshine, and outings with his young girlfriend.Behind Huaqiangbei’s shanzhai phone industry stood not only underground players, but also major mainstream technology companies. Around 2006, MediaTek and Spreadtrum Communications introduced turnkey solutions for shanzhai mobile phones in Huaqiangbei. At the same time, suppliers such as GalaxyCore with its CMOS image sensors, RDA Microelectronics with the RDA5800 chip integrating RF and digital processing functions, along with Telegent Systems and FocalTech, all shipped products in massive volumes through Huaqiangbei.In 2013, Maxscend developed a low-power GPS LNA solution that was first tested and validated in several shanzhai smartphones in Huaqiangbei before eventually entering Samsung’s official supply chain. In many ways, Huaqiangbei’s shanzhai ecosystem also helped nurture and accelerate the growth of China’s electronics industry.Of course, not everyone involved in the shanzhai phone business made money. The owner of Hongfu Chaoshan Restaurant on Huaqiang South Road sold his restaurant and invested everything into the declining shanzhai phone market, only to lose it all in the end. I still remember the excellent taste of their braised beef brisket hotpot with tofu skin, and the owner’s warm smile as he handed me cigarettes.Chen Jinling, once nicknamed the "Prince of Huaqiangbei Shanzhai Phones," attempted to monopolize a best-selling phone model by stockpiling huge amounts of inventory. After his cash flow collapsed, his family fell apart and his mental state deteriorated. Today, he is often seen wandering aimlessly around Huaqiangbei.Song Shiqiang from Kinghelm and Slkor will soon release Research on Huaqiangbei "Shanzhai Phones" (Part Ⅲ) — stay tuned!

Slkor Hall Sensor SL1613SH for Industrial and Consumer Electronics

Author IntroductionMr. Song is a popular science lecturer of the Chinese Institute of Electronics, a member of the Electronic Information Expert Database of the China Association for Science and Technology, a science columnist, and a well-known researcher of Huaqiangbei’s commercial ecosystem.The companies he invests in and operates include Shenzhen Slkor Semiconductor Co., Ltd. and Shenzhen Kinghelm Electronics Co., Ltd.. The brands "SLKORSLKOR„marki. Był jednym z pierwszych, którzy systematycznie zdefiniowali i wypromowali koncepcje „ducha Huaqiangbei” i „kultury Huaqiangbei”. Jako badacz kultury uporządkował spontaniczne praktyki przedsiębiorcze Huaqiangbei, tworząc ustrukturyzowane ramy teoretyczne. Udoskonalił istotę kultury, sprowadzając ją do czterech kluczowych wartości: odwagi w podejmowaniu ryzyka, innowacyjności, odporności i pragmatyzmu. Podsumował również ścieżkę modernizacji przemysłowej Huaqiangbei jako „imitacja — udoskonalenie — innowacja” i zaproponował, aby każdy „metrowy licznik” w Huaqiangbei był w zasadzie „jednostką innowacji”, reprezentującą mikrowyraz ducha przedsiębiorczości. Doceniając wartość małych i mikroprzedsiębiorców jako aktywnych „naczyń włosowatych” systemu ekonomicznego, przyczynił się do pobudzenia innowacyjności całego ekosystemu. Ponadto zaproponował logikę przetrwania Huaqiangbei: „lekkie aktywa, szybka iteracja, wysoka konwersja i operacje oparte na informacjach” i kreatywnie wprowadził teorię Huaqiangbei jako „rezerwuaru łańcucha dostaw”. Teoria ta wyjaśnia, w jaki sposób Huaqiangbei wykorzystuje zapasy jako bufor służący do regulowania zdolności produkcyjnych w górnym biegu rzeki, efektywnego dopasowywania podaży i popytu oraz ograniczania systemowego ryzyka przemysłowego. Idea ta stała się jedną z podstawowych ram badań nad szybkim rozwojem chińskiego przemysłu elektronicznego po reformach i otwarciu. Pod jego kierownictwem firma Kinghelm Electronics intensywnie pracowała nad technologią anten nawigacyjnych Beidou/GPS, przyczyniając się do rozwoju niezależnych chińskich systemów nawigacji i pozycjonowania. Firma Slkor Semiconductor specjalizuje się w urządzeniach elektroenergetycznych z węglika krzemu i szybko rozwija się w takich dziedzinach, jak pojazdy napędzane nowymi źródłami energii i fotowoltaika. Łącznie obie marki obsługują ponad 30 000 klientów na całym świecie i stały się symbolami globalizacji chińskiej inteligentnej produkcji. Ponadto na oficjalnych chińskich i angielskich stronach internetowych firm Kinghelm i Slkor uruchomiono kolumnę „Wywiady ze 100 wybitnymi przedsiębiorcami z branży produkcji elektroniki”, promującą chińskie marki półprzewodników i podzespołów elektronicznych na rynku globalnym i zachęcającą przedsiębiorstwa z Huaqiangbei do udziału w międzynarodowej konkurencji.

Dyrektor generalny p. Pan Song został mianowany wykładowcą w grupie ekspertów Chińskiego Instytutu Elektroniki. Song jest wykładowcą popularyzującym naukę w dziedzinie informacji elektronicznej, a także felietonistą branżowym. Za pośrednictwem różnych platform internetowych publikuje artykuły, które przedstawiają globalnej publiczności historię transformacji i modernizacji Huaqiangbei. Jego prace badawcze dotyczące Huaqiangbei, w tym „Badania nad Huaqiangbei”, „Transformacja i rozwój Huaqiangbei” oraz „Obalanie raportu Bloomberga na temat Huaqiangbei”, były wielokrotnie publikowane przez główne platformy medialne, takie jak aplikacja People's Daily Online, agencja informacyjna Xinhua, Associated Press i Yahoo News. Dzięki tym publikacjom Huaqiangbei udało się skutecznie przekształcić ze swojego dawnego stereotypu „centrum dystrybucji Shanzhai” w nową tożsamość „globalnego źródła innowacji sprzętowych”. Pan Song odgrywał aktywną rolę zarówno jako narrator, jak i międzynarodowy komunikator wizerunku Huaqiangbei, przyczyniając się do poprawy jego światowej reputacji i rozpoznawalności.

Gaofeng: „Pomaganie innym to pomaganie sobie” – po przejściu przez łańcuch branżowy i wsparciu chińskiego przemysłu półprzewodników inwestycjami

2022-04-02

793

Gao Feng uzyskał tytuł licencjata z półprzewodników na Uniwersytecie Tsinghua oraz tytuł magistra z mikroelektroniki w Chińskim Instytucie Mikroelektroniki. Od ukończenia studiów 30 lat temu pracuje w branży półprzewodników. Pracował dla Laboratorium Mikroelektroniki Chińskiej Akademii Nauk, Chartered Semiconductor, TSMC America, PDF Solutions, Huahong NEC i Intergreen Chip. W 2017 roku dołączyłem do Shixi Capital, aby zająć się inwestycjami transformacyjnymi. Jesteśmy partnerami kapitałowymi. Jesteśmy zaangażowani w ponad 40 projektów inwestycyjnych obejmujących cały łańcuch branży półprzewodników, od własności intelektualnej (IP), EDA, materiałów, po projektowanie, pakowanie i testowanie.

Jestem piaskiem, więc stałem się takim chipem

2022-04-02

868

Zastrzeżenie: Niniejszy artykuł został przedrukowany z „Internetu”. Artykuł ten odzwierciedla wyłącznie osobiste poglądy autora, a nie poglądy Sacco Micro i branży. Jest on przeznaczony wyłącznie do przedruku i udostępniania w celu ochrony praw własności intelektualnej. Prosimy o podanie oryginalnego źródła i autora przy przedruku. W przypadku naruszenia prosimy o kontakt w celu usunięcia.

Bitwa IDM, „wnuk i wnuk trzech pokoleń” firmy chipowej

2022-03-29

948

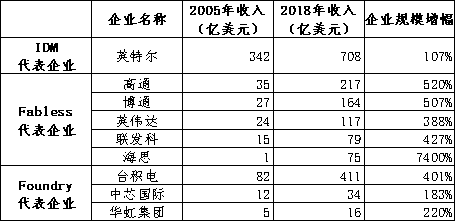

Artykuł ten jest refleksją na temat sposobu działania przedsiębiorstw chipowych po tym, jak autor jest współautorem Core Road wraz z Guo Qihangiem. Jest on podzielony na pięć części, a mianowicie: (1) „Ojciec i Syn”, mówiący o IDM i Foundry/Fabless. (2) „Dziadek jest tu dzisiaj”, mowa o IDMP. (3) „Tata znęcający się” – mowa o IDM. (4) „Wibrujący syn” opowiada o modelu Foundry/Fabless. (4) „Chińczycy chcą być ojcami, ale synowie są przyszłością” – oto kilka osobistych poglądów na temat chęci krajowych przedsiębiorstw projektowych do stosowania IDM na linii produkcyjnej lub lekkiego IDM.一、Tata i synTata. Przed rokiem 1987 większość branż układów scalonych na świecie działała w trybie IDM, co oznacza, że w przedsiębiorstwie zakończono trzy procesy: projektowania, produkcji, testowania i pakowania chipów. Intel, Samsung, Hynix i Micron to przedsiębiorstwa reprezentatywne dla IDM. Oprócz zaspokajania własnych potrzeb, potentaci branży chipów Intel IDM okazjonalnie świadczyli niewielką ilość usług w zakresie przetwarzania i produkcji chipów na rzecz podmiotów zewnętrznych, traktując to jako działalność poboczną. W tamtym czasie na rynku nie było profesjonalnego serwisu OEM.Synu. W roku 1987, wraz z pogłębiającą się industrializacją produktów i rosnącą specjalizacją społecznego podziału pracy, model Foundry-Fabless został wyprowadzony z modelu IDM. Firma TSMC w prowincji Tajwan założyła pierwsze na świecie przedsiębiorstwo zajmujące się wyłącznie produkcją układów scalonych OEM, uwalniając przedsiębiorstwa zajmujące się projektowaniem układów scalonych od kapitałochłonnej i wymagającej dużych zasobów działalności produkcyjnej. Do przedstawicieli Foundry zaliczają się TSMC, Grofeld, UTC, SMIC, Hua Hong Group, itp. W Fabless roi się od gwiazd takich jak Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon i tak dalej. Dziadek jeszcze żyje. Jest stary model, który został przyjęty przez wczesnego amerykańskiego IBM, potęgi Europy Środkowej i niedawnych japońskich gigantów. IDM zajmuje się wyłącznie integracją projektowania, produkcji, pakowania i testowania. W porównaniu z firmami zajmującymi się produkcją układów scalonych (IDM), takimi jak Intel w Stanach Zjednoczonych, firmy japońskie nie są firmami IDM w ścisłym tego słowa znaczeniu. Mają większy zasięg niż IDM, a łańcuch dostaw i przesył danych są ze sobą ściślej powiązane. Równie dobrze moglibyśmy umieścić japońskie firmy produkujące półprzewodniki. Ten model nazywa się IDMP. Tutaj P odnosi się do produktu, co jest modelem stosowanym przez firmy z grupy „dziadków”. Do lat 1990. XX wieku japoński biznes półprzewodnikowy składał się niemal wyłącznie z pododdziałów dużych grup, a popyt na technologię półprzewodnikową i produkty chipowe pochodził z produktów końcowych tych grup. To zupełnie co innego niż przedsiębiorstwa IDM, takie jak Intel w Stanach Zjednoczonych, które są w pełni zaangażowane w spełnianie najszerszych wymagań technicznych i produktowych na rynku. Pierwszym klientem jest grupa spółek macierzystych, a jego popyt jest stabilny, ale łatwo o nieodparte wahania ze względu na wahania grupy spółek macierzystych; drugim jest cały rynek, z ogromną przestrzenią i szeroką gamą wyzwań technicznych, co sprzyja poprawie wszechstronnej wydajności produktów. Na wczesnym etapie rozwoju przemysłu półprzewodnikowego Japonia zyskała pewną przewagę dzięki trybowi IDMP, a w szczególności dzięki znakomitym osiągnięciom japońskich przedsiębiorstw na rynkach terminali, takich jak małe urządzenia gospodarstwa domowego, co pośrednio doprowadziło do szybkiego rozwoju japońskiego przemysłu półprzewodników i doprowadziło do powstania światowej klasy zintegrowanych grup elektronicznych, takich jak Sony, NEC, Toshiba, Hitachi i Fujitsu. Wady IDMP są również oczywiste. Po pierwsze, działy półprzewodników dużych grup mają ustalony kierunek sprzedaży i kierunek badań i rozwoju, brak otoczenia konkurencyjnego i słabą motywację do innowacji technologicznych. Po drugie, dział półprzewodników jest podatny na wpływy działu terminali w grupie. Jeżeli sprzedaż terminali jest dobra, wyniki działu półprzewodników również będą dobre i odwrotnie. Japonia zajmowała kiedyś większość dalszych zastosowań przemysłu półprzewodników, w tym telewizorów, komputerów PC, radia, sprzętu gospodarstwa domowego itp. Kiedy rynek zbytu zostanie przeniesiony do inteligentnych terminali mobilnych, takich jak telefony komórkowe i tablety, produkcja terminali w Japonii gwałtownie się kurczy, co skutkuje brakiem japońskich firm wśród sześciu największych producentów telefonów komórkowych na świecie, co pośrednio prowadzi do kurczenia się Japoński przemysł półprzewodników. Sektorowi półprzewodników, który jest rozpieszczany dużymi grupami, również brakuje motywacji do innowacji, a korzyści płynące z tej grupy nie są dobre, dlatego wsparcie badawczo-rozwojowe dla sektora półprzewodników jest odpowiednio zmniejszone. W połączeniu z tradycyjnym japońskim systemem zatrudnienia przez całe życie, młodzi ludzie chcą pracować przez całe życie w dużych fabrykach. Trudno dostrzec iskrę przedsiębiorczości w branży półprzewodników na wzór Doliny Krzemowej w Stanach Zjednoczonych poza dużymi japońskimi grupami. „Tryb IDMP” nie jest cechą narodową Japonii, a przemysł półprzewodników w Europie ma podobne doświadczenia. Siemens w Niemczech i Philips w Holandii to zintegrowane elektroniczne grupy informacyjne, a ich działy półprzewodników są bardzo silne. W 1999 roku Siemens Group z Niemiec wydzieliła swoją działalność związaną z półprzewodnikami i założyła nową firmę, którą jest INFINEON z Niemiec, przedsiębiorstwo IDM, które dziś zajmuje drugie miejsce w świecie samochodowych chipów elektronicznych. W 2006 roku holenderska grupa Philips wydzieliła swoją działalność związaną z półprzewodnikami i założyła nową firmę – NXP Company of the Netherlands, która obecnie zajmuje pierwsze miejsce na świecie w dziedzinie elektronicznych układów scalonych dla motoryzacji. Panuje powszechny pogląd, że firmy projektowe mogą przeprowadzać IDM na linii produkcyjnej, jeśli mają ku temu odpowiednie warunki. Koszt otwarcia fabryki chipów na najniższym poziomie to 1 miliard dolarów, a jeśli chcemy działać na poziomie operacyjnym UTC czy Grofond, koszt to 50 miliardów dolarów. Szef MediaTek w prowincji Tajwan powiedział kiedyś: „Jeśli obroty firmy IDM przekraczają 5 miliardów dolarów, uważam, że nadal może ona utrzymywać własne fabryki, ale jeśli jest to fabryka średniej wielkości, której obroty wynoszą poniżej 2 lub 3 miliardów dolarów, obawiam się, że musi ona przekształcić się w firmę projektową bez fabryk”. To zdanie można również rozumieć w ten sposób, że jeśli roczny dochód firmy zajmującej się wyłącznie projektowaniem układów scalonych osiągnie poziom 5 miliardów dolarów, to tryb IDM można rozpatrywać w kontekście siły ekonomicznej. Przychody MediaTek w 2021 r. wyniosły aż 17.4 miliarda dolarów, znacznie przekraczając deklarowany próg ekonomiczny, który pozwalał na zbudowanie własnej fabryki dla IDM, a następnie nie podjęto takiego wyboru. Prawie wszystkie IDM powstały przed 1990 r. 30 Na przestrzeni lat od tego czasu żadna duża firma projektowa nie przekształciła IDM. W tym Qualcomm (przychody 26.8 miliarda USD w 2021 r.), Broadcom (przychody 18.7 miliarda USD w 2021 r.), Nvidia (przychody 16.2 miliarda USD w 2021 r.) i tak dalej. AMD, jako ugruntowana firma IDM, w 2015 r. wyzbyła się wszystkich sektorów produkcji chipów, czyli dzisiejszej firmy Grofeld Company ze Stanów Zjednoczonych, i wycofała się z trybu IDM. Dlaczego mówisz, że tata jest dominujący? Dwa powody: Po pierwsze, bycie IDM-em wymaga posiadania głębokich środków finansowych. Wyposażenie fabryki wymaga nie tylko dużej jednorazowej inwestycji, ale także dziesiątek miliardów inwestycji co 2-3 lata, co stanowi niezwykle duże obciążenie kapitałowe. Nawet w bogatych w kapitał Stanach Zjednoczonych jedynie Intel ma szczęście przewodzić branży komputerów osobistych, co pozwala mu na duże inwestycje w rozwój technologii logicznych, co czyni go niezrównanym liderem w tej dziedzinie i opierając się na monopolistycznych zyskach, aby stale inwestować w fabryki. Jeśli chodzi o Micron, inną firmę IDM w Stanach Zjednoczonych, to również dlatego, że znajduje się ona na obszarze o stosunkowo niskich kosztach w Stanach Zjednoczonych (Idaho), co pozwoliło jej przetrwać niski poziom półprzewodników w latach 90. i na początku XXI wieku. Po drugie, przedsiębiorstwa IDM zbudowały niezwykle wysokie bariery, a większość z nich zajmuje dominującą pozycję w branży, czy to Intel w przypadku procesorów, Texas Instruments w przypadku układów analogowych, Samsung, Hynix i Micron w przypadku układów pamięci. 四, Vibrant son Narodziny trybu Foundry-Fabless znacznie obniżyły próg projektowania układów scalonych. Kilku doświadczonych inżynierów zajmujących się układami scalonymi może utworzyć zespół, który zajmie się projektowaniem układów scalonych, a następnie zapłacić za ich przetwarzanie i produkcję w zakładach produkujących układy scalone, tworząc w ten sposób niezależne produkty markowe. Rośnie także skala dochodów przedsiębiorstw Fabless, które konkurują z tradycyjnymi gigantami IDM. Profesjonalni pracownicy producentów odlewów wykonują profesjonalne czynności, koncentrują się na zwiększaniu inwestycji w badania i rozwój, poprawie wykorzystania mocy produkcyjnych, obniżeniu kosztów i zarobieniu dużych pieniędzy. Według danych statystycznych z lat 2005–2018 tempo wzrostu przedsiębiorstw odlewniczych i fabrykacyjnych znacznie przewyższa tempo wzrostu przedsiębiorstwa Intel, wiodącego przedsiębiorstwa IDM w tym samym okresie. Ciekawym zjawiskiem jest to, że Grofangde, wydzielona z AMD, stała się drugą co do wielkości odlewnią na świecie, a wyniki jej działalności były niezadowalające. Od wielu lat ponosi stratę netto, która jest zupełnie nieporównywalna z roczną stopą zysku netto największej firmy TSMC, przekraczającą 30%. A jej korzyści są o wiele gorsze niż SMIC i Hua Hong Group, które są piątą i szóstą co do wielkości firmą. To z kolei pokazuje, że działalność związana z produkcją układów scalonych w ramach pierwotnego trybu AMD IDM tak naprawdę nie charakteryzuje się profesjonalizmem, niskim stosunkiem kosztów do jakości i brakiem konkurencyjności na rynku. Czy to podważa dawny kapitał branży projektowej? Wszyscy ojcowie podążają w kierunku modelu synowskiego. Chociaż mój ojciec jest dominujący, czasami czuje się winny. Ponieważ tata musi zajmować się wszystkimi aspektami i przejmować kontrolę nad wszystkimi aspektami spraw, rywalizując z młodymi ludźmi, często nie jest w stanie tego zrobić w niektórych aspektach. W praktyce przemysłu półprzewodnikowego wybitni ojcowie coraz bardziej podążają w kierunku modelu synowskiego.1. Na przykład firma AMD w Stanach Zjednoczonych analizuje wszystko od podszewki i uważa, że ogromna fabryka wpłynęła na skoncentrowanie inwestycji na projektowaniu. Doprowadziło to do podziału fabryki, a złamany nadgarstek silnego mężczyzny może znów być genialny.2. Na przykład, wczorajsza firma Samsung Electronics z powodzeniem rozwinęła produkcję płyt głównych typu Foundry z 100% IDM i stała się drugą co do wielkości firmą zajmującą się odlewaniem układów scalonych na świecie po TSMC. Postawiła sobie za cel „uczynienie odlewni układów scalonych numerem jeden na świecie do 2030 r.”.3. Na przykład wczorajsze firmy Texas Instruments, Infineon i NXP Renesas nie nalegały już na 100% IDM, ale przerzuciły dodatkowe zapotrzebowanie na produkcję układów scalonych na TSMC i inne firmy odlewnicze.4. Na przykład dzisiejszy Intel uznał, że młode TSMC utraciło możliwość modernizacji technologii produkcji układów scalonych i waha się przed przejęciem działalności AMD. Wszyscy Chińczycy chcą być ojcami, ale synowie są przyszłością. Teraz widzimy, że TSMC, Qualcomm, Nvidia, Broadcom itd. wybraliśmy najmłodszy model „Foundry/Fabless”, który jest pełen wigoru i witalności! Intel, Texas Instruments, NXP, Infineon, itp. zdecydowaliśmy się na tryb IDM, który jest dojrzały i stabilny! Tylko japońskie firmy produkujące półprzewodniki na całym świecie zawsze trzymały się trybu dziadka, a poza tym są stare i zniedołężniałe! Dopiero gdy Mitsubishi Electric Semiconductor Division, Hitachi Semiconductor Division i NEC Electronics napotkały trudności organizacyjne i oddzieliły się od swoich głównych siedzib oraz zreorganizowały się w Renesas Electronics, japońska branża półprzewodników częściowo przeszła z trybu IDMP w tryb IDM. Praktyka w Chinach jest inna. Powszechnie uważa się, że Chiny borykają się z blokadą high-tech ze strony Stanów Zjednoczonych, a nawet całego świata zachodniego, i muszą stawić czoła ogromnemu ryzyku, że zagraniczne firmy produkujące układy scalone odmówią zawierania z nimi umów. Dlatego konieczne jest, aby firmy projektowe dokonały transformacji IDM. Dlatego w ostatnich latach Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai i Zhuoshengwei przechodzą na tryb IDM. Autor uważa, że konieczne jest, aby niektóre przedsiębiorstwa zajmujące się wyłącznie projektowaniem układów scalonych i dysponujące siłą ekonomiczną wybudowały fabryki w celu rozwiązania problemu podaży mocy produkcyjnych w krótkim okresie. Z obecnej sytuacji powiązane przedsiębiorstwa skupiają się bardziej na technologiach niezaawansowanych, takich jak symulacja i zasilanie, które naprawdę nie są w stanie zaspokoić pragnienia i nie mogą zostać zaspokojone w krótkim czasie przez profesjonalne odlewnie z dwóch powodów. Po pierwsze, przedsiębiorstwa OEM na czele zajmują się rozbudową mocy produkcyjnych w zakresie zaawansowanych 12-calowych ekranów i nie mają zbyt wiele energii na procesy niezaawansowane. Po drugie, chińskie warunki krajowe i lokalne przedsiębiorstwa OEM są dalekie od etapu, na którym TSMC osiąga ogromne zyski i może inwestować w samorecykling, w związku z czym są w dużym stopniu uzależnione od funduszy z krajowych i lokalnych rządowych platform inwestycji przemysłowych. Jak wszyscy wiemy, niezależnie od ministerstw stanowych czy samorządów, wszystkie one są bardziej skłonne do tworzenia dużych i wysokiej jakości linii produkcyjnych oraz produktów, oczekując przełomów, a nie „niskopoziomowej, zbędnej konstrukcji”. W związku z tym, chociaż czołowe przedsiębiorstwa odlewnicze dostrzegają opłacalność procesów mało zaawansowanych, trudno jest pozyskać wystarczające fundusze na ukończenie linii produkcyjnych o średnicy 8 cali, a nawet 124 cali.5Inwestycja w kolejne linie produkcyjne nanometrowe jest jednak w dłuższej perspektywie uzależniona od kosztów i konkurencyjności produktów na rynku. Czy w Chinach będą dziesiątki lub setki przedsiębiorstw zajmujących się półprzewodnikami, które są dobre w projektowaniu chipów, ich produkcji i zarządzaniu fabrykami? Oczywiście, że nie, w końcu w branży jest specjalizacja i nie ma pewności, czy przy silnej woli można osiągnąć piękny cel. Ponadto niektórzy krajowi giganci elektroniki użytkowej, motoryzacyjni, telekomunikacyjni i sieci energetycznych wyszli poza branżę i osobiście zajmowali się projektowaniem układów scalonych. Mimo że integracja projektowania układów scalonych, ich produkcji i obsługi użytkownika końcowego nie została jeszcze osiągnięta, model obejmujący projektowanie układów scalonych i obsługę klienta końcowego podąża starą ścieżką, wyznaczoną przez japoński model IDMP. Nie sądzę, żeby to było rozwiązanie długoterminowe. Myślę, że w ciągu najbliższych kilku lat przedsiębiorstwa IDM w Chinach podzielą się na trzy obszary: Po pierwsze, nadal będą to przedsiębiorstwa IDM, zajmujące się głównie symulacją i przechowywaniem danych. Po drugie, produkcja zostanie wydzielona i zwrócona przedsiębiorstwom zajmującym się wyłącznie projektowaniem układów scalonych. Po trzecie, przeniesienie praw kontrolnych do głównych przedsiębiorstw odlewniczych nie tylko zapewni utrzymanie pierwotnej zdolności produkcyjnej, ale także pozwoli uniknąć nadmiernego marnowania energii na działalność produkcyjną, która nie jest w tym dobra. Trzeci tryb to kierunek, w którym zmierza japońska grupa Sony. Sony jest liderem na światowym rynku czujników obrazu CMOS i zawsze było przedsiębiorstwem typu IDMP. Biorąc pod uwagę, że czujniki obrazu CMOS Sony były sprzedawane głównie do aparatów fotograficznych, telefonów komórkowych, kamer wideo i innych działów biznesowych w ramach grupy, Sony było w tamtym czasie przedsiębiorstwem typu IDMP. Firma Sony podjęła dziś decyzję o nawiązaniu współpracy z TSMC w celu zbudowania w Japonii zaawansowanej linii produkcyjnej ekranów 12-calowych. Ma ona na celu zaspokojenie zapotrzebowania Sony na moce produkcyjne, a japoński rząd przyznał jej w tym celu ogromne dotacje. Zastrzeżenie: Niniejszy artykuł pochodzi z „Internetu”. Niniejszy artykuł odzwierciedla jedynie osobiste poglądy autora i nie odzwierciedla poglądów Sacco Micro ani branży. Można go przedrukowywać i udostępniać wyłącznie w celu ochrony praw własności intelektualnej. W przypadku przedruku prosimy o podanie oryginalnego źródła i autora. Jeśli stwierdzisz jakiekolwiek naruszenie, skontaktuj się z nami w celu jego usunięcia.

Reguły routingu PCB w celu uniknięcia przesłuchów

2022-03-08

878

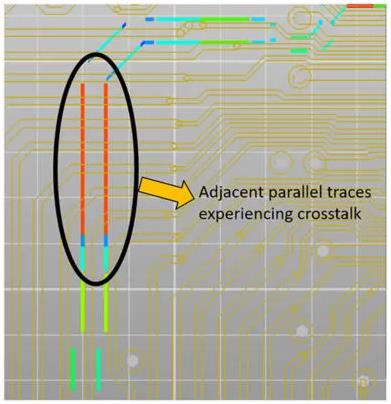

Dzisiejszy rynek elektroniki wymaga integracji wielu szybkich funkcji na miniaturowych płytkach drukowanych (PCBS) na jednej płytce, co zmusza projektantów do umieszczania przewodów bardzo blisko siebie, aby zoptymalizować obudowę i przestrzeń. Ta bliskość może prowadzić do nieoczekiwanego sprzężenia pól elektromagnetycznych, zjawiska znanego jako przesłuch (patrz rysunek 1).

Obecna sytuacja przemysłu części półprzewodnikowych i propozycje rozwoju Chin

2022-03-08

1076

Przemysł półprzewodnikowy stanowi rdzeń wspierający rozwój strategicznej siły naukowej i technologicznej Chin, a komponenty półprzewodnikowe są kluczowym obszarem decydującym o wysokiej jakości rozwoju chińskiego przemysłu półprzewodnikowego. Chociaż chiński przemysł półprzewodnikowy znajduje się w fazie przyspieszonego rozwoju, krajowy przemysł półprzewodnikowy wciąż boryka się z wieloma problemami, takimi jak niski wskaźnik lokalizacji, niewystarczające długoterminowe wsparcie i inwestycje, słaba niezależna zdolność przedsiębiorstw do innowacji, słaba współpraca w górnym i dolnym biegu łańcucha dostaw, brak szkoleń i mechanizmów motywacyjnych. Niniejszy artykuł kompleksowo podsumowuje charakterystykę rozwoju i kluczowe przedsiębiorstwa globalnego przemysłu półprzewodnikowego, analizuje wielkość rynku i wzorce rozwoju w kraju i za granicą oraz przedstawia istotne sugestie dotyczące rozwoju głównych problemów, z którymi boryka się obecnie krajowy przemysł półprzewodnikowy.

Gigant oprogramowania EDA, firma Synopsys Technologies

2022-03-08

953

(Nasdaq: SNPS) jest wiodącym światowym dostawcą oprogramowania do automatyzacji projektowania układów scalonych (EDA). Firma dostarcza zaawansowaną platformę projektowania i walidacji układów scalonych dla globalnego rynku elektroniki, dedykowaną rozwojowi złożonych układów SoC (System-on-Chip). Synopsys oferuje również usługi w zakresie własności intelektualnej i projektowania, które upraszczają proces projektowania i przyspieszają wprowadzanie produktów na rynek.

Łatwe wprowadzenie do systemów wbudowanych (1) — Co to jest MicroPython?

2022-03-08

1033

W miarę jak Python stał się dominującym językiem programowania, MicroPython stawał się coraz bardziej popularny w przestrzeni systemów wbudowanych, zwłaszcza w popularnym module Pico opartym na mikrokontrolerze ESP32 i RP2040, właśnie wydanym przez Raspberry PI Foundation.

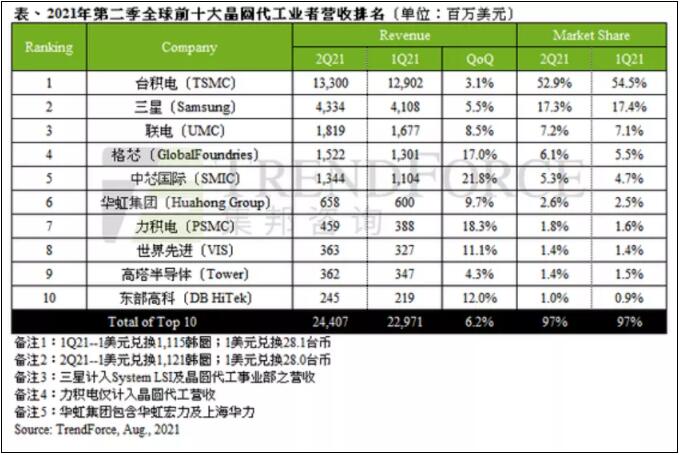

Najnowszy ranking przychodów odlewni ukazał się w drugim kwartale, a produkcja wyniosła 24.407 miliardów dolarów

2022-03-08

874

Według TrendForce popyt po pandemii, zmiana generacji komunikacji, zagrożenia geopolityczne i paniczne gromadzenie zapasów spowodowane długotrwałymi niedoborami nadal rozprzestrzeniały się w drugim kwartale, a napędzane ciągłym wzrostem cen z pierwszego kwartału, produkcja odlewni osiągnęła 24.407 mld dolarów w drugim kwartale, co stanowi wzrost o 6.2% w porównaniu z trzecim kwartałem 2019 r. Ustanowiła nowe maksima przez osiem kolejnych kwartałów.

Hao Yue, akademik Chińskiej Akademii Nauk: rozwój półprzewodników szerokopasmowych można wykorzystać nie tylko bez innowacji

2022-03-08

930

W miarę jak gęstość tranzystorów w układach scalonych zbliża się do fizycznej granicy, coraz trudniej jest poprawić ich wydajność wyłącznie poprzez udoskonalenie procesu produkcyjnego. Wokół kwestii rozwoju przemysłu układów scalonych w erze post-Moore'a, świat aktywnie poszukuje nowych technologii, metod i ścieżek rozwoju. Aby dalej promować innowacje technologiczne i przyspieszyć rozwój chińskiego przemysłu układów scalonych w erze post-Moore'a, Chińskie Stowarzyszenie Przemysłu Półprzewodników (China Semiconductor Industry Association) i China Electronics News wspólnie opublikowały serię raportów zatytułowanych „Akademicy rozmawiają o ewolucji technologii w erze post-Moore'a”, w których naukowcy z pokrewnych dziedzin będą omawiać kierunki rozwoju przemysłu półprzewodnikowego w erze post-Moore'a.

Co Citigroup myśli o bezpieczeństwie swojego łańcucha dostaw produktów półprzewodnikowych (4: sprzęt do produkcji półprzewodników)

2022-03-08

826

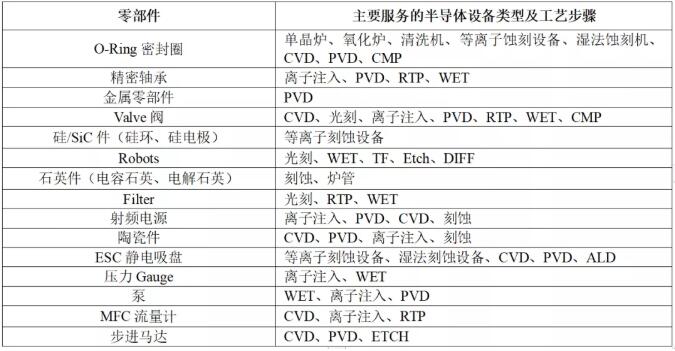

(Ciąg dalszy z Części I: Projektowanie układów scalonych, Części II: Produkcja układów scalonych, Części III: Podstawowe pakowanie, testowanie i zaawansowane pakowanie) 5. Sprzęt do produkcji wyrobów półprzewodnikowych (1) Zarys sprzętu do produkcji półprzewodników Małe i średnie przedsiębiorstwa Istnieje wiele rodzajów sprzętu do przetwarzania i produkcji wyrobów półprzewodnikowych, używanego przez małe i średnie przedsiębiorstwa w każdym procesie linii produkcyjnej półprzewodników. Istnieje sprzęt przeznaczony specjalnie do produkcji półprzewodników (wstępne przetwarzanie) do produkcji surowych płytek (materiały), sprzęt do przetwarzania surowych płytek w gotowe płytki (przetwarzanie końcowe) oraz sprzęt do produkcji fotomasek (produkcja masek). Producenci układów scalonych potrzebują różnego rodzaju sprzętu na swoich liniach produkcyjnych. Koszt skomplikowanego sprzętu do produkcji półprzewodników jest główną przyczyną wysokich kosztów fabryk półprzewodników, w tym kosztów budowy fabryk o bardzo wysokiej czystości.

Sprzęt do produkcji półprzewodników front-end obejmuje sprzęt do procesów produkcji układów scalonych, takich jak fotolitografia, trawienie, domieszkowanie lub implantacja jonów, osadzanie, polerowanie lub planaryzacja chemiczno-mechaniczna. Na szczególną uwagę zasługuje sprzęt do osadzania chemicznego z fazy gazowej związków metaloorganicznych (MOCVD), czyli szczególny rodzaj sprzętu do osadzania, który osadza cienkie warstwy określonych metali, stosowany przede wszystkim do produkcji półprzewodników złożonych, w tym opartych na GaAs i GaN.

Zaplecze sprzętowe do produkcji półprzewodników dla MŚP obejmuje ATP i zaawansowany sprzęt do pakowania.

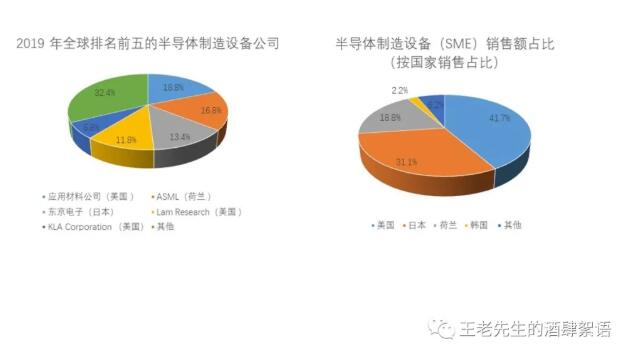

(2) Sytuacja obecna W branży urządzeń do produkcji półprzewodników dominują firmy ze Stanów Zjednoczonych (41.7% udziału w przychodach ze sprzedaży), Japonii (31.1%) i Holandii (18.8%). Korea Południowa ma 2.2% udziałów, a pozostałe około 6.2% przypada Chinom, Niemcom, Tajwanowi, Izraelowi, Kanadzie i innym krajom Azji Południowo-Wschodniej i Europy. Większość południowokoreańskich producentów sprzętu do produkcji półprzewodników należy do koncernów Samsung lub SK Hynix, a głównymi klientami tych południowokoreańskich firm produkujących sprzęt półprzewodnikowy są właśnie południowokoreańskie firmy zajmujące się produkcją półprzewodników. Chociaż istnieje również chińska firma produkująca różnego rodzaju urządzenia do produkcji półprzewodników, chińskie przedsiębiorstwa nie mają znaczącego udziału w żadnej kategorii urządzeń do produkcji półprzewodników, z wyjątkiem montażu końcowego, urządzeń do pakowania i MOCVD.

Ogólnie rzecz biorąc, na Stany Zjednoczone przypada duża część światowej produkcji większości urządzeń do produkcji półprzewodników typu front-end, z wyjątkiem produkcji urządzeń litograficznych, która koncentruje się w Holandii i Japonii. Stany Zjednoczone odpowiada również za dużą część światowej produkcji sprzętu do testów zaplecza. Z kolei Stany Zjednoczone mają stosunkowo niewielki udział w światowym rynku urządzeń do produkcji półprzewodników (sprzęt do montażu i pakowania), podczas gdy Chiny mają tam znaczny udział. Chociaż obecnie Chiny w dużym stopniu polegają na sprzęcie do produkcji półprzewodników niepochodzącym z Chin (z wyjątkiem opakowań i MOCVD), kraj ten inwestuje znaczne środki w produkcję takiego sprzętu. Inwestycje te zapewniają beneficjentom znaczącą przewagę w zakresie rozwoju i produkcji najnowocześniejszego sprzętu do produkcji układów scalonych w porównaniu z innymi firmami.

Jak pokazuje poniższy wykres, podczas gdy Stany Zjednoczone ma znaczący udział w rynku w produkcji większości front-endowych MŚP, godnym uwagi wyjątkiem jest sprzęt do skanowania/krokowania litograficznego, który jest niemal w całości produkowany przez holenderską firmę ASML oraz japońskie firmy Nikon i Canon. Jeśli chodzi o maszyny litograficzne, jedynym producentem stepperów/skanerów EUV, które są niezbędne do produkcji układów scalonych o szerokości linii 5 nm lub mniejszej, jest firma ASML (Holandia). Jednakże obecnie tylko dwaj producenci półprzewodników, TSMC i Samsung, wykorzystują w swojej produkcji maszyny EUV, a koszt jednego urządzenia wynosi ponad 100 milionów dolarów. ASML i Nikon produkują maszyny litograficzne wykorzystujące głębokie ultrafioletowe (DUV), które przepuszczają wiązkę światła przez fotomaskę i tworzą pomniejszony obraz wzoru fotomaski na waflu. Poza Holandią i Japonią, większość sprzętu litograficznego w USA i innych krajach przeznaczona jest do produkcji specjalistycznych układów scalonych o małej objętości lub do wytwarzania fotomasek.

Zestaw urządzeń do produkcji półprzewodników może składać się nawet ze 100+ części, a części i akcesoria do urządzeń do produkcji półprzewodników stanowią największą kategorię handlową w tej branży. Według badania Manufacturers Census połowa Amerykanów Przychody ze sprzedaży sprzętu do produkcji półprzewodników przypadają na komponenty i inne materiały. Ponad 130 w USA Firmy te dostarczają kluczowe podzespoły do sprzętu sprzedawanego przez firmy zagraniczne. Warto odnotować, że firma Cymer (USA) produkuje lasery do maszyn litograficznych EUV krokowych/skanerowych firmy ASML. ASML przejęło spółkę Cymer w 2013 r., jednak Cymer nadal pozostaje niezależną jednostką operacyjną ASML z siedzibą w USA.

Ze względu na cykliczny charakter sprzedaży wynikający z ograniczonej liczby rynków i klientów, większość dużych firm produkujących sprzęt produkuje więcej niż jeden rodzaj sprzętu, aby zapewnić klientom pełen zakres opcji wyposażenia i konserwacji. Firmy produkujące urządzenia do litografii krokowej/skanerowej, takie jak ASML, są wyjątkami od tej reguły ze względu na unikalną technologię tego sprzętu. Lam Research i Tokyo Electron (TEL) skupiają się na osadzaniu i trawieniu, podczas gdy KLA koncentruje się na metrologii i kontroli.

Wyjątkiem od tej reguły w Japonii i Holandii jest sprzęt MOCVD, który służy do produkcji półprzewodników z materiałów innych niż krzem, takich jak GaN i GaAs, w tym diod LED, diod laserowych i innych układów fotonicznych, urządzeń mocy/RF i ogniw słonecznych. Jak wspomniano powyżej, układy GaN mają strategiczne znaczenie obronne. Sprzęt MOCVD produkowany jest przez firmy Veeco (USA), Aixtron (Niemcy) i AMEC (Chiny). Chiny próbują zdobyć udziały w rynku MOCVD poprzez przejęcia. W 2016 r. chiński podmiot Fujian Grand Chip Investment Fund, spółka utworzona na potrzeby transakcji obejmującej instytucje państwowe i regionalne, próbowała nabyć Aixtron, ale transakcja została zablokowana przez prezydenta Obamę po tym, jak Komitet ds. Inwestycji Zagranicznych w Stanach Zjednoczonych (CFIUS) zbadał możliwość, że nabywca wycofał się z oferty przejęcia.

Trzy największe firmy produkujące sprzęt do trawienia to Lam Research (USA), Tokyo Electron (Japonia) i Applied Materials (USA). Chińskie firmy, w tym AMEC, posiadają pewne doświadczenie w trawieniu i mogą dostarczać sprzęt do zastosowań podstawowej klasy, jednak ich udział w rynku wynosi zaledwie około 1%.

Stany Zjednoczone ma stosunkowo niewielki udział w rynku (4.9%) w segmencie małych i średnich przedsiębiorstw zajmujących się pakowaniem podzespołów w porównaniu do rynku urządzeń do produkcji półprzewodników typu front-end. Największy udział w rynku urządzeń pakujących ma Japonia (35.7%), następnie Chiny (22.9%) i Holandia (11.1%). Jednakże amerykańska firma Kulicke and Soffa jest wiodącą firmą zajmującą się produkcją urządzeń do pakowania półprzewodników. Stany Zjednoczone a Japonia jest liderem na rynku sprzętu do testów zaplecza (ATP) z udziałem w rynku wynoszącym odpowiednio 33.5% i 48.6%.

(3) Sprzęt do produkcji półprzewodników, ryzyko uzależnienia Stanów Zjednoczonych od sprzedaży zagranicznej (spoza USA): Podczas gdy Stany Zjednoczone ma duży udział w rynku urządzeń do produkcji półprzewodników w USA producenci są w dużym stopniu uzależnieni od sprzedaży zagranicznej. Tajwan, Chiny i Korea Południowa są największymi producentami półprzewodników, a zatem stanowią największe rynki zbytu dla sprzętu do produkcji półprzewodników. Chociaż przewiduje się, że Tajwan odzyska pozycję największego rynku zbytu sprzętu do produkcji półprzewodników w latach 2021 i 2022, ze względu na wysokie nakłady inwestycyjne wymagane przez fabryki układów scalonych, Applied Materials i Lam Research podają, że około 90% całkowitych przychodów Tajwanu w 2020 r. będzie pochodzić ze sprzedaży poza Stanami Zjednoczonymi. Przychody Lam Research w Chinach wzrosły z 16% w 2018 r. do 31% w 2020 r. W rezultacie Stany Zjednoczone Producenci sprzętu do produkcji półprzewodników narażeni są na ryzyko znacznego wpływu ograniczeń handlowych między USA a Chinami lub nieoczekiwanych zmian popytu w Azji. Skutki tego mogą okazać się znacznie poważniejsze niż obecny spadek przychodów, ponieważ producenci półprzewodników są uzależnieni od jednego urządzenia, a zmiana dostawcy urządzeń wymaga kosztownych przeprojektowań. Na przykład firma Lam Research w swoim sprawozdaniu rocznym za rok 2020 zauważyła: „Gdy producent półprzewodników zdecyduje się na zakup sprzętu do produkcji półprzewodników od konkurencji, zazwyczaj kontynuuje kupowanie sprzętu tej konkurencji, co utrudnia nam sprzedaż naszych produktów temu klientowi w przyszłości. Ponadto sprzedaż sprzętu do produkcji półprzewodników jest ograniczona do uniwersytetów i firm produkujących półprzewodniki, które posiadają własne fabryki. Firmy produkujące sprzęt do produkcji półprzewodników nie mogą poszerzyć swojej bazy klientów poza te kategorie, ponieważ taki sprzęt jest unikalny dla branży półprzewodników.

Chińskie dotacje na produkcję sprzętu do produkcji półprzewodników zakłócają rynek: Ponadto Chiny planują przyznać znaczne dotacje w celu sfinansowania produkcji sprzętu do produkcji półprzewodników w kraju. Druga faza chińskiego Narodowego Funduszu Inwestycyjnego Przemysłu Układów Zintegrowanych koncentruje się na maszynach do trawienia, sprzęcie do osadzania, testowania i czyszczeniu płytek półprzewodnikowych. Wartość finansowania wynosi od 28.9 do 47 miliardów dolarów. Dotacje pozwalają chińskim firmom przetrwać na rynku, mimo że większość z nich wydaje się nierentowna. Przykładowo, według Organizacji Współpracy Gospodarczej i Rozwoju (OECD), „wstrzyknięcia kapitału przez rząd miały wyraźny wpływ na wyniki finansowe chińskich producentów półprzewodników”, gdzie wzrost aktywów korporacyjnych nie przełożył się na wzrost rentowności. Subsydia te zapewniają chińskim firmom fundusze na inwestycje w badania i rozwój w zakresie produkcji półprzewodników nowej generacji, co daje im znaczącą przewagę nad firmami spoza Chin, które nie otrzymują takich dotacji. W przeciwieństwie do przeszłości, dzisiejsi producenci sprzętu do produkcji półprzewodników niechętnie inwestują w prace badawczo-rozwojowe nad płytkami nowej generacji, biorąc pod uwagę znaczne nakłady na prace badawczo-rozwojowe i kapitałowe związane z produkcją sprzętu do produkcji półprzewodników oraz niepewność co do tego, kiedy i gdzie powstaną najnowocześniejsze układy scalone.

Jak Citigroup postrzega bezpieczeństwo swojego łańcucha dostaw półprzewodników (II: ZINTEGROWANA produkcja obwodów)

2022-03-08

1031

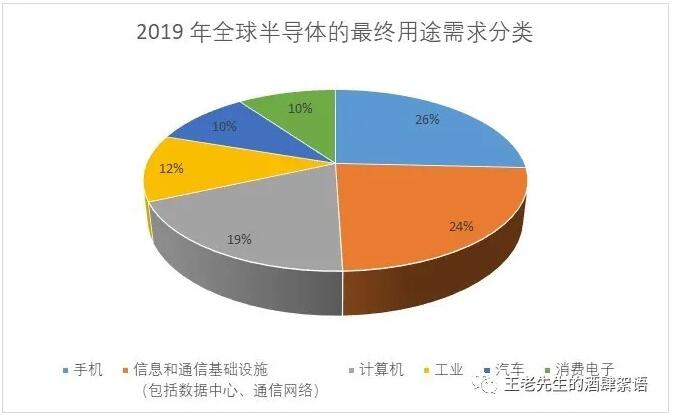

(Przejdź do części I powyżej: Projektowanie układów scalonych (O produkcji układów scalonych (1) Podstawowa ocena Citigroup dotycząca branży produkcji układów scalonych Produkty półprzewodnikowe napędzają niemal każdy sektor gospodarki, w tym energetykę, opiekę zdrowotną, rolnictwo, elektronikę użytkową, produkcję i transport. Globalny popyt końcowy na półprzewodniki w 2019 r. to: telefony komórkowe (26%), infrastruktura informatyczna i komunikacyjna (w tym centra danych, sieci komunikacyjne) (24%); komputery (19%), przemysł (12%), motoryzacja (10%) i elektronika użytkowa (10%). Około 9% tych różnych zastosowań bezpośrednio wspiera bezpieczeństwo narodowe i krytyczne

Jak Citigroup postrzega bezpieczeństwo swojego łańcucha dostaw półprzewodników

2022-03-08

779

(Po części I: Projektowanie układów scalonych; ATP (montaż, testowanie i pakowanie) oraz zaawansowane pakowanie (1) W przypadku stosunkowo niskotechnologicznego ATP półprzewodników końcowych Stany Zjednoczone w dużym stopniu polegają na zasobach zagranicznych skoncentrowanych w Azji. (2) W miarę jak układy scalone stają się bardziej złożone, zaawansowane metody pakowania stanowią potencjalne obszary znacznego postępu technologicznego. Jednak Stany Zjednoczone nie są również opłacalnym miejscem do rozwijania silnego przemysłu zaawansowanych opakowań, ponieważ brakuje im niezbędnego ekosystemu materiałów; (3) Odpowiednio do tego,

Co Citigroup myśli o bezpieczeństwie swojego łańcucha dostaw produktów półprzewodnikowych (jeden: przedsiębiorstwo projektujące układy scalone)

2022-03-08

925

Ryzyka, usuwaj luki i formułuj strategię zapewnienia wytrzymałości łańcucha dostaw.

Kiedy chińskie półprzewodniki będą w stanie dogonić poziom światowy? Odpowiedź Chen Datonga brzmi…

2022-03-08

923

„Ile lat chiński przemysł półprzewodnikowy może dogonić światowy poziom? Odpowiedź, którą podałem dwa lata temu, brzmi: opakowanie zasadniczo dogoniło światowy poziom. Projekt zajmuje od 5 do 10 lat. Pamięć zajmuje 10-15 lat. Sprzęt/materiały zajmują 10-20 lat, a wysoki próg będzie stosunkowo powolny”. Zdjęcie: Chen Datong, partner Puhua Capital, niedawno przybył do Sand Dune Academy, aby podzielić się swoją przedsiębiorczością i spostrzeżeniami na temat inwestycji w sektorze półprzewodników w ciągu ostatnich trzydziestu lat. Niniejszy artykuł jest publikacją treści odczulających: Czy można zarobić na inwestowaniu w chiński przemysł półprzewodników? Uczestniczyłem w dorocznej konferencji Qingke w 2009 roku. Na dorocznym spotkaniu niektórzy mówili, że wszystkie branże w Chinach mogą zarabiać, z wyjątkiem półprzewodników. Zajmowałem się półprzewodnikami całe życie i byłem wtedy stymulowany.

Układ scalony jest podstawą przemysłu informacyjnego, żywnością przemysłu przemysłowego i podstawą bezpieczeństwa

2022-03-08

893

„Układy scalone lub chipy to żywność przemysłowa”

Jedno ze źródeł szyi chińskiej karty półprzewodnikowej - części urządzenia

2022-03-08

898

Dążenie do zapewnienia bezpieczeństwa i kompletnego lokalnego ekosystemu łańcucha dostaw chińskiego przemysłu elektronicznego to stopniowy, trudny proces. Początkowym etapem był niezależny rozwój i produkcja chipów, a następnie popyt na sprzęt krajowy. Fakty pokazują jednak, że nawet sprzęt może być wystarczająco wyprodukowany. Stany Zjednoczone nakładają sankcje na chińskie przedsiębiorstwa produkujące płytki półprzewodnikowe, a niektórzy chińscy producenci sprzętu muszą się do nich dostosować. Podstawową przyczyną jest nadal zależność od Stanów Zjednoczonych w zakresie kluczowych komponentów. W porównaniu ze sprzętem, części nie są duże, ale są rzeczywiście typowe.

Tylko! Urzędnicy Huiting: Pani Hu Yuhua jest prezesem Huiding Science and Technology!

2022-03-08

762

23 lutego, po tym jak gigant branży symulacji Texas Instrument (TI) ogłosił nominację Jiang Han na stanowisko wiceprezesa Texas Instrument Company i prezesa China, była wiceprezes Texas Instrument, pani Hu Yuhua (Sandy Hu), została mianowana wiceprezesem branży. Ponieważ rok 2020 to rok, w którym rekordowe przychody TI są rekordowe, pani Hu Yuhua postanowiła się wycofać i zapowiedziała, że ponownie podejmie wyzwanie. Jak może to zrobić?

Raport statystyczny z ankiety przeprowadzonej wśród 40 krajowych producentów układów czujnikowych

2022-03-08

932

W elektronice i sprzęcie elektrycznym czujnik służy do pozyskiwania oryginalnych sygnałów fizycznych ze świata zewnętrznego, w tym sygnałów dźwiękowych, obrazowych, temperatury, wilgotności, ciśnienia i światła, a następnie przekształcania tych sygnałów fizycznych na sygnały elektryczne, typowe formy napięcia/prądu. Tradycyjne czujniki fizyczne i chemiczne odbierają jedynie sygnały zewnętrzne i nie mają możliwości ich obliczania ani przetwarzania. Wraz z udoskonaleniem technologii produkcji, wymagań dotyczących rozmiarów i kosztów, czujniki MEMS oparte na procesie mikroelektronicznym (MEMS) stają się coraz bardziej popularne. W szerokim zastosowaniu czujników smartfon zasługuje na szczególną uwagę. Zarówno producent matrycy obrazu CMOS (CIS), jak i chipów do rozpoznawania dotyku/odcisku palca, uzyskał dzięki niej ogromne możliwości rozwoju. Dyscyplina

Lokalizacja MCU -sprawiedliwość świata to zmienne koleje losu

2022-03-08

873

Chiński przemysł półprzewodników jest w bardzo dobrej kondycji. Z jednej strony jest to efekt wsparcia politycznego, z drugiej zaś strony jest to naturalna fermentacja popytu i podaży na rynku, co przyspieszyło rozkwit rodzimych półprzewodników w różnych dziedzinach. Niedawno profesor Wei Shaojun, dyrektor Instytutu Mikroelektroniki Uniwersytetu Tsinghua i wiceprzewodniczący Chińskiego Stowarzyszenia Przemysłu Półprzewodników, wygłosił przemówienie na globalnym podwójnym szczycie CEO: „Właściwa droga to zmienne koleje życia, strategiczna determinacja w obliczu wielkich zmian”. Wskazał, że obecny krajowy rozwój półprzewodników powinien powrócić do myślenia skoncentrowanego na produkcie i ponownie przeanalizować pięć głównych sektorów przemysłu półprzewodnikowego: projektowanie, produkcję, pakowanie i testowanie, montaż i materiały. Musimy przestrzegać praw rozwoju przemysłowego, równowagi zasobów i zrównoważonego rozwoju. rozwój stylu.

Z perspektywy powszechnie używanych jednoprocesorowych produktów MCU, w Chinach działa duża liczba zespołów programistycznych i systemów pomocniczych, obejmujących produkty konsumenckie, takie jak telefony komórkowe, małe urządzenia gospodarstwa domowego, sterowanie silnikami przemysłowymi, elektronikę samochodową, komunikację bezprzewodową, Internet rzeczy, a nawet sztuczną inteligencję. Jednocześnie Chiny mają najliczniejsze grupy konsumentów i najróżniejsze scenariusze zastosowań. Biorąc pod uwagę powyższe czynniki, zalety rozwojowe jednoprocesorowych mikrokomputerów w Chinach są bardziej oczywiste, a ponadto powstało wiele lokalnych przedsiębiorstw-gwiazd zajmujących się jednoprocesorowymi mikrokomputerami!

Chociaż rynek chiński stale się rozwija, nadal istnieje duża różnica między krajowymi mikrokontrolerami pod względem formy produktu, udziału w rynku i zaawansowania technologicznego w porównaniu z markami zagranicznymi.

Oczekuje się, że w 2020 roku sprzedaż krajowych producentów mikrokontrolerów osiągnie 14.8 miliarda juanów, co będzie stanowić 55% całego chińskiego rynku mikrokontrolerów. Obecnie krajowi producenci mikrokontrolerów konkurują głównie w aplikacjach niskiej klasy, takich jak elektronika użytkowa, karty inteligentne oraz liczniki wody, prądu i gazu, ale w obszarach o dużym potencjale rynkowym i stosunkowo wysokich zyskach, takich jak sterowanie przemysłowe, elektronika samochodowa i rynek Internetu rzeczy, nadal dominują na nich zagraniczne mikrokontrolery. Monopol producentów!

Rankingi wydajności mikrokontrolerów w regionie Azji i Pacyfiku w roku 2019 przedstawiają się następująco: z perspektywy globalnego udziału w rynku mikrokontrolerów w roku 2020, mikrokontrolery 32-bitowe będą stanowić 62%, 16-bitowe 23%, a 4/8-bitowe 15%; z perspektywy krajowego rynku zastosowań mikrokontrolerów, mikrokontrolery 8-bitowe nadal stanowią większość rynku. Panie, ale biorąc pod uwagę ciągłe ulepszanie produktów końcowych, któremu towarzyszy duże zapotrzebowanie na moc obliczeniową i niskie zużycie energii w erze Internetu rzeczy, a także fakt, że średnia cena sprzedaży tych dwóch urządzeń stopniowo się zmniejsza, 32-bitowe mikrokontrolery z pewnością zapoczątkują eksplozywny wzrost!

Poniżej znajdują się podstawowe informacje i mapa rozkładu statystycznego 30 krajowych producentów mikrokontrolerów, opracowane przez Electronic Engineering Album w sierpniu 2020 r. Spółki notowane na giełdzie: 12, w tym 2 notowane na New Third Board i 3 spółki zależne spółek notowanych na giełdzie Siedziby główne: 10 w Szanghaju, 7 w Shenzhen, 3 w Pekinie, 3 w Zhuhai, 2 w Suzhou, po 1 w Qingdao, Nankinie, Hangzhou, Chongqing i Anhui Wuhu Z punktu widzenia architektury jądra architektura Arm jest nadal dominująca i stanowi ponad 55%. Jednak wraz z pogłębianiem się wsparcia politycznego i rozwojem rynku, odsetek RISC-V również zaczął wykazywać tendencję wzrostową.

Zebraliśmy i uporządkowaliśmy porównanie kilku typowych krajowych producentów mikrokontrolerów. Dzięki temu możemy również prześledzić długoterminową strukturę każdego producenta w różnych branżach, takich jak elektronika użytkowa, Internet rzeczy, nowa infrastruktura i elektronika samochodowa, w oparciu o ich własną technologię i przewagę rynkową.

Już w kwietniu 2013 r. firma Zhaoyi Innovation wprowadziła na rynek w Chinach pierwszy 32-bitowy mikrokontroler oparty na rdzeniu Arm Cortex-M3. Po blisko 7 latach ciągłego rozwoju firma Zhaoyi oferuje 24 kompletne linie produktów opartych na mikrokontrolerach opartych na rdzeniu Arm, z ponad 300 opcjonalnymi modelami, charakteryzującymi się wysoką wydajnością, kompatybilnością między seriami i niezawodnością przemysłową. wydajność i łatwość rozwoju. Według oficjalnych danych w maju 2017 r. sprzedaż 32-bitowych mikrokontrolerów Zhaoyi przekroczyła 100 milionów sztuk, a w czerwcu 2020 r. liczba ta przekroczyła 400 milionów sztuk.

W sierpniu 2019 roku firma Zhaoyi wprowadziła na rynek pierwszy na świecie uniwersalny mikrokontroler oparty na rdzeniu RISC-V: serię GD32V. Pierwsza partia nowych produktów obejmuje 14 modeli, w tym 4 typy obudów: QFN36, LQFP48, LQFP64 i LQFP100. I zachować pełną kompatybilność z istniejącymi produktami w zakresie tworzenia oprogramowania i pakowania pinów. Wydajność mikrokontrolerów serii GD32V przy najwyższej częstotliwości może osiągnąć 153 DMIPS, a test CoreMark również osiągnął doskonałą wydajność, zdobywając 360 punktów. W porównaniu z modułem GD32F103 z rdzeniem GD32 Cortex-M3 wydajność wzrosła o 15%, a dynamiczne zużycie energii zmniejszyło się o 50%. , pobór mocy w trybie czuwania zmniejsza się o 25%.

W przyszłości kolejne produkty rynkowe MCU GD32 będą się rozwijać w trzech obszarach: łączność bezprzewodowa, bardzo niskie zużycie energii i produkty klasy motoryzacyjnej.

无线连接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi多模 ● Sub 1GHz多模 ● UWB 超低功耗 Y2021 ● 电池供电设备 ● 便携式设备 ●可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制系统 ● 辅助驾驶系统 Chipsea Kod giełdowy technologii 688595 Obecnie produkty firmy Chipsea przeznaczone są głównie do czterech obszarów: 1) Pomiary stanu zdrowia i produkty medyczne; 2) Produkty do interakcji człowiek-komputer; 3) Pomiary sygnałów elektrycznych, zarządzanie energią i produkty sterujące; 4) Produkty czujników inteligentnego domu. Chipsea zaczynał w ADC, od 17 lat jest mocno zaangażowany w dziedzinę ADC i 12 lat doświadczenia w dziedzinie MCU. Główna innowacja w przyszłości będzie nadal skupiona na podwójnej platformie ADC+MCU, zapewniającej niskie zużycie energii, niewielkie rozmiary, wysoką precyzję i wysoką precyzję dla Internetu Rzeczy. Produkty do torów sygnałowych o wysokiej wydajności!

Smart Microelectronics Od momentu założenia w marcu 2011 r. firma Smart Microelectronics z powodzeniem zaprojektowała i wypromowała setki produktów MCU. Obecnie Smart Microelectronics masowo dostarcza produkty MCU oparte na rdzeniach ARM Cortex-M0 i Cortex-M3, w tym: serię MM32F dla rynku o wysokiej wydajności, serię MM32L do zastosowań o bardzo niskim zużyciu energii i w zakresie bezpieczeństwa, serię MM32W z wieloma funkcjami połączenia bezprzewodowego, serię MM32SPIN do napędu i sterowania silnikami oraz serię MM32P typu OTP itd. Rynek domaga się bogatych scenariuszy zastosowań w wielu dziedzinach i na wielu poziomach.

Smart Microelectronics, oprócz skupiania się na tradycyjnym rynku elektroniki użytkowej, nadal zwiększa inwestycje w rynek sterowania silnikami. Możesz zwrócić się do Dyrektora Marketingu Smart Micro: Pana. Huang Zhikai, który w 2020 r. podczas 15. Seminarium Technologii Silnikowych w Shenzhen: http://news.ifeng.com/c/7ysBnANAD39 przedstawił szczegółowe odpowiedzi na kluczowe pytania, takie jak podstawowe rozwiązania w zakresie sterowania silnikami i zużycie energii przez silniki.

Hangshun chip Firma Hangshun chip została założona w Shenzhen w 2014 roku. Jego oprogramowanie i sprzęt są w pełni kompatybilne z importowanymi mikrokontrolerami. Jedną z głównych zalet Hangshun jest to, że oferuje niedrogie produkty MCU, które mogą najszybciej trafić na rynek. Niedawno wprowadzony na rynek 32-bitowy mikrokontroler HK32F030M kosztował mniej niż 1 juana dla użytkowników końcowych. W końcu zrealizowano jeden z najtrudniejszych przełomów w komputerach 32-bitowych, który miał zastąpić 8-bitowe/16-bitowe mikrokontrolery średniej i wysokiej klasy! Moduł HK32F030M nie tylko charakteryzuje się niską ceną, ale także częstotliwością główną 48M, możliwością kasowania 100 000 razy itp. Można go powszechnie stosować w pulsoksymetrach, silnikach, sufitowych wentylatorach oświetleniowych, sterownikach klimatyzatorów i innych produktach!