服務熱線

博客

博客

其他

只要美國不放棄其「霸權」和世界主導地位的觀念,中美之間的權力鬥爭就不可避免。表面上看,中美實力差距龐大,尤其是在半導體產業領域。美國擁有兩張“王牌”,分別是EDA工具和IP以及半導體設備和材料。但全球半導體產業正在不斷發展變化。

高峰表示:“幫助他人就是幫助自己”,他走遍產業鏈,透過投資賦能中國半導體產業。

2022-04-02

793

高峰擁有清華大學半導體專業學士學位和中國微電子研究院微電子專業碩士學位。畢業30年來,他一直從事半導體行業工作,曾先後就職於中國科學院微電子實驗室、特許半導體、台積電美國公司、PDF Solutions、華虹NEC、英特格林晶片等公司。 2017年,他加入石溪資本轉型投資,成為我們的資本合作夥伴。我們參與了40多個投資項目,涵蓋半導體產業鏈的各個環節,包括IP、EDA、材料、設計、封裝和測試。

我是一顆沙子,所以我變成了這樣的晶片

2022-04-02

868

免責聲明:本文轉載自網際網路。本文僅代表作者個人觀點,不代表Sacco Micro及業界立場。轉載僅供支持智慧財產權保護之用,請註明原出處及作者。如有侵權,請聯絡我們刪除。

IDM之戰,晶片公司的“孫孫三代”

2022-03-29

947

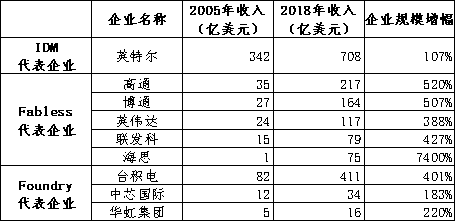

本文是筆者與郭啟航合著《芯路》後對晶片企業模式的反思。 分為五個部分,分別是:(1)《父子》,談IDM和Foundry/Fabless。 (2)“今天爺爺來了”,談IDMP。 (3)《欺負爸爸》,談IDM。 (4)《活力兒子》談Foundry/Fabless模式。 (4)“中國人都想當父親,但兒子才是未來”,這是對國內設計企業熱衷於在生產線上進行IDM或輕IDM的一些個人看法。一、爸爸和兒子爸爸。 1987年以前,全球積體電路產業大多採用IDM模式,即晶片設計、生產測試和封裝三道工序在企業內部完成。 Intel、三星、海力士、美光是IDM的代表企業。 除了滿足自身需求外,英特爾IDM巨頭的晶片生產能力偶爾也會向外部提供少量晶片加工和製造服務作為副業。 當時市場上還沒有專業的OEM服務。兒子。 1987年,隨著產品工業化的深入和社會分工的日益專業化,從IDM模式衍生出Foundry-Fabless模式。 台灣台積電創立了全球首家純OEM晶片製造企業,使晶片設計企業擺脫了資本密集和資產密集型的製造業務。 晶圓代工廠的代表企業包括台積電、格羅菲爾德、聯合技術公司、中芯國際、華虹集團等。 無晶圓廠晶片領域星光熠熠,例如高通、博通、英偉達、聯發科、海思等等。二、老牌晶片廠商依然活躍。有一種古老的模式,曾被早期的美國IBM、中歐強國以及近期的日本科技巨頭所採用。 IDM 僅整合設計、製造、包裝和測試。 與美國的英特爾等積體電路IDM公司相比,日本公司嚴格意義上來說並不是IDM公司。 它們比IDM走得更遠,上游和下游之間的聯繫也更緊密。 我們不妨把日本半導體公司也納入這個模式。這個模式叫做IDMP,這裡的P指的是產品,這是祖輩沿用的模式。直到1990年代,日本的半導體業務幾乎都是大型集團旗下的子部門,其對半導體技術和晶片產品的需求都來自集團本身的終端產品。 這與美國英特爾等IDM企業完全不同,後者完全致力於滿足市場最廣泛的技術和產品要求。 前者是其自身的母公司集團,需求穩定,但容易受到母公司集團波動的影響而出現不可抗拒的波動;後者是整個市場,空間巨大,技術挑戰範圍廣泛,有利於提高產品的綜合性能。 日本的IDMP模式,在半導體發展的早期階段,憑藉其IDMP模式,日本獲得了一定的領先優勢,尤其是在小型家用電器等終端市場,日本企業取得了輝煌的成就,間接帶動了日本半導體產業的快速發展,並一度培育出索尼、NEC、東芝、日立和富士通等世界一流的電子化集團。 IDMP模式的缺點也很明顯。 首先,大集團半導體部門銷售方向及研發方向固定,缺乏競爭環境,技術創新動力較弱。 其次,半導體部門容易受到集團終端部門的影響。 如果終端銷售良好,半導體部門的績效就會良好,反之亦然。 日本一度佔半導體產業大部分下游應用,包括電視、PC、收音機、家電等。 當風口轉移到手機、平板電腦等行動智慧終端時,日本的終端製造迅速萎縮,導致全球六大手機製造商缺乏日本企業,間接導致日本手機市場萎縮。 受大集團寵愛的半導體板塊也缺乏創新動力,集團效益不佳,因此對半導體板塊的研發支援也隨之減少。 再加上日本傳統的終身僱用制度,年輕人的目標是到大工廠工作一輩子。 除了日本大型企業集團之外,美國很難看到矽谷式半導體創業精神的火花。 「IDMP模式」並非日本的民族特徵,歐洲的半導體產業也有類似的經驗。 德國西門子和荷蘭飛利浦都是綜合性電子資訊集團,其半導體部門實力強。 1999年,德國西門子集團將半導體業務分拆成立新公司,這就是IDM企業德國英飛凌(INFINEON),如今在汽車電子晶片領域排名全球第二。 荷蘭飛利浦集團於 2006 年將半導體業務剝離,成立了一家新公司,即如今位居世界汽車電子晶片第一的荷蘭恩智浦半導體公司。三、專橫的父親。 一般認為,設計公司有條件時可以在生產線上做IDM。 低端開設晶片工廠的成本是1億美元,如果想以UTC或Grofond的運作水準來運營,成本是50億美元。 台灣省聯發科負責人曾評論道:“如果一家IDM公司的營業額超過5億美元,我相信他們仍然可以維持自己的晶圓廠;但如果是一家營業額低於2億或3億美元的中型工廠,恐怕它必鬚髮展成為一家無晶圓廠設計公司。” 這句話也可以理解為:如果一家純晶片設計公司的年收入達到50億美元,那麼從經濟實力上講,就可以考慮採用IDM模式。聯發科2021年的營收高達17.4億美元,遠遠超過了其宣稱的能夠自建IDM工廠的經濟門檻,但並未做出這樣的選擇。如今,幾乎所有IDM公司都是在1990年之前成立的。多年來,自那時以來,沒有一家大型設計公司轉型為IDM,包括高通(2021年營收26.8億美元)、博通(2021年營收18.7億美元)、英偉達(2021年營收16.2億美元)等等。 作為一家成熟的IDM公司,AMD在2015年剝離了所有晶片製造業務,也就是如今的美國格羅菲爾德公司,退出了IDM模式。為什麼說爸爸很霸道? 原因有二:首先,成為IDM需要雄厚的資金實力。 其工廠設備不僅一次性投資較高,而且每2-3年就需要數百億的投資,這是一筆極其沉重的資本支出負擔。 即使在資本雄厚的美國,也只有英特爾有幸領先個人電腦產業,這使其能夠大力投資邏輯技術的開發,使其成為該領域無可比擬的領先者,並依靠壟斷利潤不斷投資工廠。 至於另一家美國IDM公司美光,它之所以能夠生存下來,也是因為它位於美國成本相對較低的地區(愛達荷州),這使得它在上世紀90年代和本世紀初半導體行業的低迷時期得以倖存。其次,IDM企業構築了極高的產業壁壘,其中大多數在業界佔據主導地位,例如英特爾在CPU領域、德州儀器在類比晶片領域、三星、海力士和美光在儲存晶片領域。第四,蓬勃發展。代工-無晶圓廠模式的誕生大大降低了晶片設計的門檻。 幾位經驗豐富的晶片工程師可以組成團隊進行晶片設計業務,然後付費給晶片代工廠進行加工生產,形成自主品牌產品。 Fabless企業營收規模也不斷上升,與傳統IDM巨頭競爭。 Foundry廠商專業的人做專業的事,專注於加大研發投入,提高產能利用率,降低成本,賺大錢。 根據2005年至2018年的統計數據,晶圓代工和無晶圓廠企業的成長率遠超同期領先的IDM企業英特爾。一個有趣的現像是,從AMD分拆出來的格魯方德已成為全球第二大晶圓代工廠,但其營運表現卻不盡如人意。 該公司多年來一直處於淨虧損狀態,這與最大的台積電年淨利潤率超過 30% 完全無法相提並論,其收益甚至遠遜於排名第五和第六的中芯國際和華虹集團。 這反過來表明,AMD 原有的 IDM 模式下的晶片製造業務確實缺乏專業性和性價比,也沒有市場競爭力。 這是否正在侵蝕設計產業的傳統資本?爸爸們都在向兒子模式靠攏。雖然我父親很強勢,但他有時也會感到內疚。 因為爸爸需要包辦方方面面,負責各方面的事情,所以在和年輕人競爭的時候,他往往在某些方面做不到。 在半導體產業的實踐中,一些傑出的父親越來越像兒子一樣。 例如,美國的 AMD 公司從各個方面考慮問題,發現龐大的工廠影響了其在設計方面的集中投資。 它把工廠拆了,大力士的斷腕也能再次煥發光彩。 2. 例如,昨天的三星電子已經成功地從100%IDM(整合設計模組)培育出一家代工廠,成為繼台積電之後全球第二大晶片代工廠,並設定了「到2030年成為全球第一晶片代工廠」的目標。 例如,昨天的德州儀器、英飛凌和恩智浦瑞薩不再堅持 100% IDM,而是將晶片製造的增量需求轉嫁給了台積電和其他代工廠。 4. 例如,如今的英特爾發現晶片製造技術的升級已經落後於年輕的台積電,並且對向AMD學習猶豫不決。五、中國人都想當父親,但兒子才是未來。現在我們可以看到,台積電、高通、英偉達、博通等公司都在努力提升自身競爭力。 我們選擇了最年輕的“Foundry/Fabless”模型,它充滿活力和活力! 英特爾、德州儀器、恩智浦、英飛凌等。 我們選擇堅持採用成熟穩定的IDM模式! 全世界只有日本半導體公司一直堅持爺爺模式,而且老態龍鐘! 直到三菱電機半導體事業部、日立半導體事業部和NEC電子經歷了艱難的經營,最終脫離各自總部並重組為瑞薩電子,日本半導體才部分地從IDMP模式過渡到IDM模式。中國的做法則有所不同。一般認為,中國正面臨美國乃至整個西方世界的高科技封鎖,將面臨海外晶片代工廠拒絕為其代工的巨大風險。 因此,設計公司有必要對IDM進行轉型。 因此,近年來,杭州世蘭威、無錫華潤威、比亞迪半導體、葛科威、文泰和卓盛威等公司都在轉型為IDM模式。作者認為,一些經濟實力雄厚的純晶片設計企業有必要自建工廠,以解決短期產能供應問題。 從實際情況來看,相關企業更專注於模擬、功耗等非先進技術,這實在是遠遠不夠解渴,無法在短時間內從專業代工廠得到滿足,原因有二。 首先,領先的 OEM 企業正忙於擴大 12 吋先進產品的產能,因此他們沒有太多精力投入這些非先進製程。 其次,就中國國情而言,本土OEM企業距離台積電獲得巨額利潤並能進行自我循環投資的階段還很遠,因此它們高度依賴國家和地方政府產業投資平台的資金。 眾所周知,無論是國家部會或地方政府,都更傾向於建造高、大、高品質的生產線和產品,期待取得突破,而不是進行「低水準的冗餘建設」。 因此,儘管代工廠主力企業認識到非先進製程的獲利能力,但很難獲得足夠的資金來完成8吋甚至124吋奈米級生產線的投資。然而,從長遠來看,這取決於產品的性價比和市場競爭力。 中國會出現數十家、數百家擅長晶片設計、晶片製造和工廠管理的半導體企業嗎? 顯然不是,畢竟行業有分工,不一定能憑藉堅強的意志實現美好的目標。 此外,一些國內消費性電子巨頭、汽車巨頭、通訊巨頭和電網巨頭也親自到場進行晶片設計。 雖然晶片設計、製造和最終用戶的整合尚未形成,但晶片設計+最終用戶模式畢竟是沿襲了日本IDMP祖父輩的舊模式。 我認為這並非長久之計。我認為未來幾年,中國的IDM企業將走向三種發展方向:第一,依然保持IDM企業的身份,主要從事仿真和存儲業務;第二,剝離製造環節,回歸純粹的芯片設計企業;第三,將控制權轉移給核心代工廠企業,既能保證原有產能的供應,又能避免在不擅長的製造業務上投入過多精力。事實上,日本索尼集團正在走的就是第三種模式。 索尼是全球CMOS影像感測器產業的領導者,一直是IDM企業;考慮到索尼CMOS影像感測器主要銷售給集團內的相機、手機、攝影機等業務部門,索尼當時是IDMP企業。 今天,索尼選擇與台積電合作,在日本建造一條12吋先進生產線,專門用於滿足索尼的產能需求,日本政府也為此提供了巨額補貼。免責聲明:本文轉載自「網際網路」。 本文僅代表作者個人觀點,不代表 Sacco Micro 和業界的觀點。 僅供轉載和分享,以支持智慧財產權保護。 轉載請註明出處及作者。 如有任何侵權行為,請聯絡我們刪除。

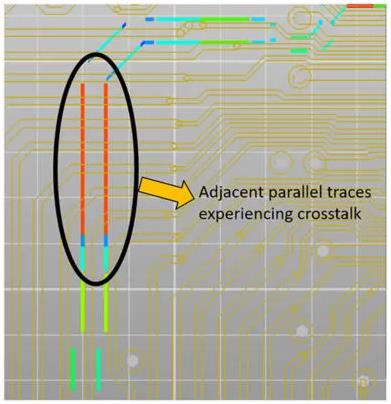

避免串擾的 PCB 佈線規則

2022-03-08

878

現今的電子市場要求在單一小型化印刷電路板 (PCB) 上整合多種高速功能,這促使設計人員將線路排列得非常緊密,以優化封裝和空間利用。這種緊密排列可能會導致電磁場發生意想不到的耦合,這種現象稱為串擾(見圖 1)。

半導體零件產業現況及對我國發展的建議

2022-03-08

1075

半導體產業是建構中國戰略科技實力的核心支撐產業,而半導體零件則是決定中國半導體產業高品質發展的關鍵領域。儘管中國半導體產業正處於加速發展階段,但國內半導體零件產業仍面臨諸多問題,例如國產化率低、長期扶持和投資不足、企業自主創新能力薄弱、產業上下游合作不暢、人才培養和激勵機制缺失等。本文將全面總結全球半導體零件產業的發展特性和重點企業,分析國內外市場規模和發展格局,並針對當前國內半導體零件產業面臨的主要問題提出相應的發展建議。

EDA 軟體巨頭 Synopsys Technologies

2022-03-08

953

Synopsys(納斯達克股票代碼:SNPS)是全球領先的積體電路設計電子設計自動化 (EDA) 軟體工具供應商。本公司致力於為全球電子市場提供先進的積體電路設計和驗證平台,專注於複雜系統單晶片 (SoC) 的開發。此外,Synopsys 還提供智慧財產權和設計服務,以簡化設計流程並加快產品上市速度。

嵌入式系統簡單入門(一)-什麼是MicroPython?

2022-03-08

1032

隨著 Python 成為主導的程式語言,MicroPython 在嵌入式系統領域變得越來越流行,特別是在流行的 ESP32 和 Raspberry PI 基金會剛剛發布的基於 RP2040 微控制器的 Pico 模組中。

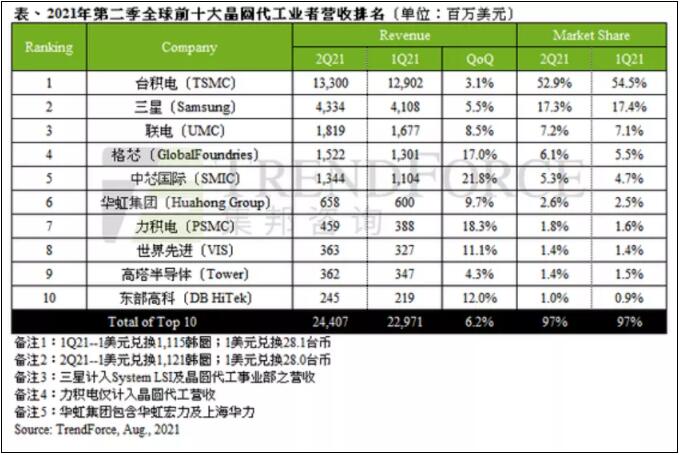

最新代工廠第二季營收排名出爐,產值24.407億美元

2022-03-08

873

據TrendForce稱,疫情後需求、通訊技術世代更迭、地緣政治風險以及長期短缺引發的恐慌性囤貨在第二季度繼續蔓延,受第一季價格上漲持續推動,第二季度晶圓代工產值達到24.407億美元,較2019年第三季度增長6.2%,連續第八個季度創下新高。

中國院院士郝躍:寬頻半導體發展不能只用不創新

2022-03-08

930

隨著積體電路電晶體密度逼近物理極限,僅靠改進製造流程來提升積體電路效能變得越來越困難。圍繞後摩爾時代積體電路產業的發展方向,世界各國都在積極探索新技術、新方法和新路徑。為了進一步推動技術創新,加速中國後摩爾時代積體電路產業發展,中國半導體產業協會與《中國電子報》聯合推出「院士談後摩爾時代技術演進」系列報道,採訪相關領域院士,探討後摩爾時代半導體產業的發展方向。

花旗集團如何看待其半導體產品供應鏈的安全(4:半導體生產設備)

2022-03-08

826

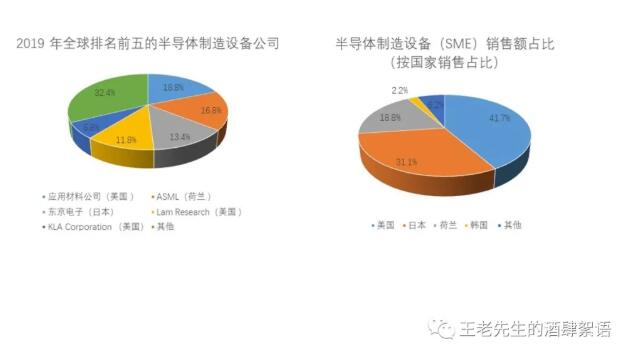

(接續上文第一部分:積體電路設計,第二部分:積體電路製造,第三部分:基本封裝、測試與進階封裝)5. 半導體產品製造設備(1)半導體製造設備概述 中小企業在半導體生產線的各個工序中使用多種類型的半導體產品加工製造設備。 半導體產業有專門用於製造裸晶圓(材料)的設備(預處理)、用於將裸晶圓加工成最終晶圓(後處理)的設備,以及用於製造光掩模(掩模生產)的設備。 晶片製造商的生產線需要各種前端設備。 複雜的半導體前端製造設備的成本是半導體晶圓廠成本高的主要原因,其中包括建造超潔淨晶圓廠的成本。

前端半導體製造設備包括用於晶片製造製程的設備,例如光刻、蝕刻、摻雜或離子注入、沉積、拋光或化學機械平坦化。 特別值得一提的是金屬有機化學氣相沉積 (MOCVD) 設備,這是一種特殊的沉積設備,用於沉積某些金屬的薄層,主要用於生產化合物半導體,包括基於 GaAs 和 GaN 的化合物半導體。

後端半導體製造設備SME包括ATP和先進封裝設備。

(2)目前半導體製造設備市場主要由美國(銷售收入佔比 41.7%)、日本(31.1%)和荷蘭(18.8%)的公司主導。 韓國佔2.2%的份額,其餘約6.2%的份額由中國、德國、台灣、以色列、加拿大以及東南亞和歐洲其他國家瓜分。 韓國大部分半導體製造設備製造商都隸屬於三星或SK海力士,這些韓國半導體設備公司的主要客戶是韓國半導體公司。 雖然也有中國公司生產各種類型的半導體製造設備,但除了後端組裝、封裝設備和 MOCVD 設備外,中國公司在任何半導體製造設備類別中都沒有佔據顯著份額。

總而言之,除光刻設備生產集中在荷蘭和日本外,美國在全球大多數前端半導體生產設備的生產中佔據了很大份額。 美國 也佔全球後端測試設備產量的很大一部分。 相較之下,美國在全球後端半導體生產設備製造(組裝和封裝設備)市場佔有率相對較小,而中國則擁有相當大的市場份額。 雖然中國目前高度依賴非中國製造的半導體生產設備(封裝和MOCVD除外),但它正在大力投資,專注於生產此類設備。 這些投資使受益公司在開發和生產尖端晶片設備方面相對於其他公司具有顯著優勢。

如下表所示,雖然美國 在大多數前端中小企業的生產中,它佔據了相當大的市場份額,但光刻掃描/步進設備是個例外,它幾乎完全由荷蘭公司 ASML 和日本公司尼康和佳能製造。 對於光刻機而言,ASML(荷蘭)是唯一生產 EUV 步進/掃描光刻機的製造商,而 EUV 步進/掃描光刻機對於生產線寬為 5 奈米或更小的積體電路至關重要。 然而,目前只有台積電和三星兩家半導體製造商在生產中使用 EUV 光刻機,一台設備的成本超過 100 億美元。 ASML 和尼康都生產深紫外線 (DUV) 光刻機,該機器透過光掩模投射光束,並在晶圓上創建光掩模圖案的縮小圖像。 除荷蘭和日本外,美國和其他國家的光刻設備主要用於特定的小批量晶片或製造光掩模。

一套半導體製造設備可能包含 100 多個零件,半導體製造設備零件及配件是業界最大的貿易類別。 根據製造商普查調查,美國有一半的製造商 半導體製造設備銷售收入用於購買零件和其他材料。 超過130個美國 這些公司為外國公司銷售的設備提供關鍵零件。 值得一提的是,Cymer(美國)為ASML的EUV步進/掃描光刻機生產雷射。 ASML 於 2013 年收購了 Cymer,但 Cymer 仍然是 ASML 在美國的獨立營運部門。

由於市場和客戶有限,銷售具有週期性,因此大多數大型設備公司都會生產不只一種類型的設備,以便為客戶提供全套設備和維護選擇。 由於設備採用了獨特的技術,像 ASML 這樣的光刻步進/掃描設備公司是這項規則的例外。 Lam Research 和東京電子 (TEL) 專注於沉積和蝕刻,而 KLA 專注於計量和檢測。

日本和荷蘭的領先地位有一個例外,那就是 MOCVD 設備,它用於生產由矽以外的材料(如 GaN 和 GaAs)製成的半導體,包括 LED、雷射二極體和其他光子晶片、功率/射頻元件和太陽能電池。 如上所述,GaN晶片具有戰略防禦意義。 MOCVD 設備由 Veeco(美國)、Aixtron(德國)和 AMEC(中國)製造。 中國正試圖透過收購來獲取MOCVD市場的份額。 2016 年,為收購愛馳創而成立的中國實體福建大晶片投資基金(包括國有和地方機構)試圖收購愛馳創,但在美國外國投資委員會 (CFIUS) 審查後,歐巴馬總統阻止了這筆交易,收購方可能放棄了收購要約。

蝕刻設備領域排名前三的公司分別是 Lam Research(美國)、東京電子(日本)和應用材料(美國)。 包括AMEC在內的中國公司在蝕刻方面擁有一定的專業知識,可以為低端應用提供設備,但是它們的市場份額只有1%左右。

美國 與前端半導體製造設備相比,後端封裝中小企業的市佔率相對較小(4.9%)。 日本的包裝設備市佔率最大(35.7%),其次是中國(22.9%)和荷蘭(11.1%)。 然而,總部位於美國的 Kulicke and Soffa 是一家領先的半導體封裝設備公司。 美國 其中,日本在後端測試設備 (ATP) 領域處於領先地位,市佔率分別為 33.5% 和 48.6%。

(3)半導體製造設備,美國依賴外國(非美國)銷售的風險:儘管美國 美國半導體生產設備市場佔有較大份額。 生產商高度依賴海外銷售。 作為最大的半導體生產國,台灣、中國大陸和韓國也是半導體生產設備最大的市場。 儘管由於晶片製造廠需要大量支出,預計台灣將在 2021 年和 2022 年重新奪回其作為半導體生產設備最大市場的地位,但應用材料公司和 Lam Research 報告稱,其 2020 年總收入的約 90% 將來自美國以外的銷售額。 Lam Research來自中國的營收比例從2018年的16%成長到2020年的31%。 因此,美國 半導體生產設備製造商可能會受到中美貿易限製或亞洲地區意外需求變化的嚴重影響。 由此產生的影響可能遠遠超出目前的收入下降,因為半導體製造商會面臨一定程度的設備鎖定,而更換設備供應商需要代價高昂的重新設計。 例如,Lam Research 在 2020 年年度報告中指出:「一旦半導體製造商承諾購買競爭對手的半導體製造設備,製造商通常會繼續購買該競爭對手的設備,這使得我們將來更難向該客戶銷售我們的產品。 此外,半導體生產設備的銷售僅限於擁有晶圓廠的大學和半導體製造公司。 半導體生產設備公司無法在這些類別之外拓展客戶群,因為這類設備是半導體產業獨有的。

中國對半導體製造設備生產的補貼扭曲了市場:此外,中國計劃提供大量補貼,以資助國內半導體生產設備的生產。 中國國家積體電路產業投資基金第二期重點投資於蝕刻機、沉積設備、測試設備和晶圓清洗設備,投資額在28.9億美元至47億美元之間。 補貼使得中國企業得以繼續經營,儘管大多數企業似乎都無利可圖。 例如,根據經濟合作暨發展組織(OECD)的說法,“政府注資對中國半導體生產商的財務業績產生了明顯的影響”,企業資產的增長並沒有伴隨盈利能力的增長。 這些補貼為中國企業提供了資金,用於投資下一代半導體製造的研發,使它們比沒有獲得此類補貼的非中國企業擁有顯著優勢。 與過去不同,鑑於製造半導體生產設備需要大量的研發和資本支出,以及何時何地進行尖端晶片生產的不確定性,如今半導體生產設備製造商不願投資研發下一代晶圓尺寸。

花旗集團如何看待其半導體供應鏈的安全(二:積體電路製造)

2022-03-08

1031

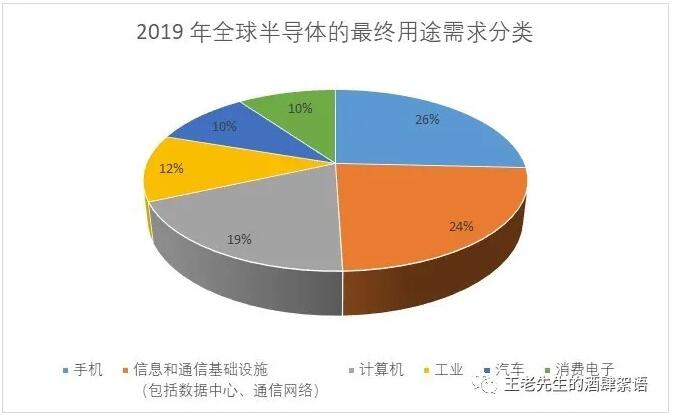

(接續上文第一部分:積體電路設計(關於積體電路製造(1)花旗集團對積體電路製造業的基本估計)半導體產品幾乎驅動著所有經濟部門,包括能源、醫療保健、農業、消費性電子、製造業和運輸業。2019年全球半導體終端需求佔比為:行動電話(26%)、資訊和通訊基礎設施(包括資料中心、通訊網路)(24%);電腦(19%)、工業(12%)、汽車(10%)和消費性電子產品(10%)。

花旗集團如何看待其半導體供應鏈的安全

2022-03-08

776

(第一部分:積體電路設計;ATP(組裝、測試和封裝)及先進封裝(1)對於技術含量相對較低的後端半導體ATP,美國嚴重依賴集中在亞洲的外國資源。(2)隨著晶片變得越來越複雜,先進封裝技術代表著具有重大技術進步潛力的領域。然而,由於缺乏必要的材料生態系統,美國發展成本不那麼高的領域。

中國半導體何時能趕上世界水準?陳大同的答案是…

2022-03-08

921

「中國半導體產業需要多少年才能趕上世界水平?我兩年前的答案是,封裝技術基本上已經趕上世界水平,設計需要5到10年,記憶體需要10到15年,設備/材料需要10到20年,高門檻技術提昇速度會相對較慢。」圖片:普華資本陳大同新時代的世界研究學院現在就來到了世界時期。本文分享的脫敏內容:投資中國半導體產業能賺錢嗎?我參加了2009年的青科年會。年會上有人說,中國所有產業都能賺錢,除了半導體。我從事半導體行業一輩子,當時受到了啟發…

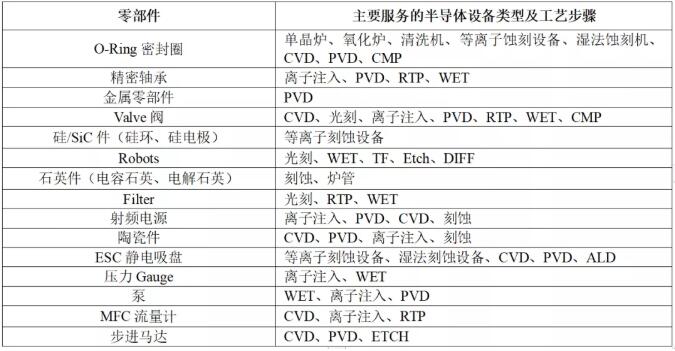

中國半導體卡脖子的源頭之一-裝置零件

2022-03-08

897

建構中國電子資訊產業供應鏈安全且完整的本土化生態系統是一個循序漸進的艱辛過程。初期階段是自主研發生產晶片,隨後衍生出對國產設備的需求。但事實表明,即使是設備也存在產能不足的問題。美國制裁中國晶圓製造業,一些中國設備製造商不得不向美國屈服。根本原因在於關鍵零件仍然依賴美國。與整套設備相比,零件在設備規模上並不大,但它們確實具有代表性。

只是!匯頂官方:胡玉華女士擔任匯頂科技總裁!

2022-03-08

760

2月23日,在業界模擬巨頭德州儀器(TI)宣布任命江瀚為德州儀器公司副總裁兼中國區總裁後,原德州儀器副總裁胡雨華(Sandy Hu)成為業界關注的焦點。由於2020年是TI創紀錄的營收之年,胡雨華選擇退居幕後,並表示她將再次挑戰自我。她將如何挑戰自我呢?

40家國內感測器晶片廠商調查統計報告

2022-03-08

931

在電子電氣設備中,感測器用於獲取外部世界的原始實體訊號,包括聲音、影像、溫度、濕度、壓力和光訊號,並將這些物理訊號轉換為電訊號,例如電壓/電流。傳統的物理和化學感測器只能獲取外部訊號,不具備計算和處理能力。隨著製造技術的進步以及對尺寸和成本要求的降低,基於微電子系統(MEMS)工藝的MEMS感測器越來越受歡迎。在感測器的廣泛應用中,智慧型手機尤其值得關注。無論是CMOS影像感測器(CIS)還是觸控/指紋辨識晶片製造商,都從中獲得了巨大的發展機會。

MCU國產化-人間正氣是滄桑

2022-03-08

871

中國的半導體產業一直非常火熱。 一方面,這得益於政策支持;另一方面,也是供需市場需求的自然發酵,加速了國內半導體在各領域的蓬勃發展。 近日,清華大學微電子研究所所長、中國半導體產業協會副會長魏少軍教授在全球CEO雙峰會上發表題為《人生的變遷,大變局下的戰略抉擇》的演講,指出當前國內半導體發展應回歸產品中心思維,重新審視半導體產業的五大環節:設計、製造、封裝測試、組裝和材料。 我們必須尊重工業發展的規律,平衡資源,平衡發展。 風格發展。

從常用的MCU單晶片產品來看,中國有大量的研發團隊和配套系統,涵蓋從手機、小型家用電器等消費性產品到工業馬達控制、汽車電子、無線通訊、物聯網,甚至人工智慧等領域。 同時,中國也擁有最廣泛的消費群和應用場景。 基於以上因素,我國單晶片的發展優勢更加明顯,也湧現了許多本土單晶片明星企業!

儘管中國市場不斷擴大,但國產MCU與海外品牌相比,在產品形態、市場佔有率、技術先進性等方面仍存在較大差距。

預計到 2020 年,國內 MCU 廠商的銷售額將達到 14.8 億元人民幣,佔中國 MCU 市場總額的 55%。 目前,國內MCU廠商主要在消費性電子、智慧卡、水錶、電錶、瓦斯表等低階應用領域競爭,但在工業控制、汽車電子、物聯網等市場潛力大、利潤相對較高的領域,仍由國外MCU廠商主導。 製造商壟斷!

2019 年亞太地區 MCU 效能排名如下:從 2020 年全球 MCU 市佔率來看,32 位 MCU 將佔 62%,16 位 MCU 將佔 23%,4/8 位 MCU 將佔 15%;從國內 MCU 應用市場來看,8 位 MCU 仍佔據市場份額。 主啊,隨著終端產品的不斷升級,以及物聯網時代對運算能力和低功耗的強勁需求,兩者的平均售價差距正在逐漸縮小,32 位 MCU 必將迎來爆發式增長!

以下是電子工程圖冊於2020年8月整理的30家國內MCU廠商的基本資料和統計分佈圖:上市公司:12家,其中2家在新三板上市,3家為上市公司的子公司;總部:上海10家,深圳7家,北京3家,珠海3家,蘇州2家,青島、南京、杭州、重慶和安徽蕪湖各1家;從核心架構來看,Arm架構仍是主流,佔比超過55%。 然而,隨著政策支持的深化和市場的進步,RISC-V 的比例也呈現上升趨勢。

我們收集整理了一些國內典型MCU廠商的比較資訊。 由此,我們也可以根據各自的技術和市場優勢,看到各個製造商在消費性電子、物聯網、新型基礎設施和汽車電子等不同產業的長期佈局。

早在 2013 年 4 月,兆易創新就在中國推出了首款基於 Arm Cortex-M3 核心的 32 位元 MCU。 經過近7年的持續發展,兆易已擁有24條完整的基於Arm內核的MCU產品線,300多種可選型號,具有高性能、系列間兼容性和工業可靠性等特點。 性能和開發便捷性。 根據官方數據,截至 2017 年 5 月,昭義 32 位元 MCU 出貨量已超過 1 億顆;截至 2020 年 6 月,這一數字已超過 4 億顆。

2019 年 8 月,兆易也推出了全球首款基於 RISC-V 核心的通用 MCU:GD32V 系列。 首批新產品提供 14 種型號,包括 QFN36、LQFP48、LQFP64 和 LQFP100 四種封裝類型。 在軟體開發和引腳封裝方面,完全保持與現有產品的兼容性。 GD32V 系列 MCU 在最高頻率的表現可達 153 DMIPS,CoreMark 測驗也取得了 360 分的優異成績。 與採用 GD32 Cortex-M3 核心的 GD32F103 相比,效能提高了 15%,動態功耗降低了 50%。 待機功耗降低了 25%。

未來,GD32 MCU的後續市場產品將向無線連接、超低功耗和汽車級產品三個領域發展。

無線連接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi 多模 ● Sub 1GHz 多模 ● UWB 超低功耗 Y2021 ● 電池供電設備 ● 便攜式設備 ● 可穿戴設備 汽車級產品 Y2022 ● 汽車級產品認證 手提設備 ● 穿戴設備 汽車級產品 Y2022 ● 汽車級產品認證 585 股票4 個領域: 1)健康測量與醫療產品; 2)人機互動產品; 3)電訊號測量、電源管理與控制產品; 4)智慧家庭感測器產品。 Chipsea 從 ADC 起家,在 ADC 領域深耕 17 年,並在 MCU 領域累積了 12 年的經驗。 未來其核心創新仍將聚焦於ADC+MCU雙平台,為物聯網提供各種低功耗、小尺寸、高精度和高靈敏度的產品。 高性能訊號鏈產品!

自2011年3月成立以來,Smart Microelectronics已成功完成了數百款MCU產品的設計與推廣。 目前,Smart Microelectronics 已大規模供應基於 ARM Cortex-M0 和 Cortex-M3 核心的 MCU 產品,包括:高性能市場的 MM32F 系列、超低功耗和安全應用的 MM32L 系列、具有多種無線連接功能的 MM32W 系列、面向馬達驅動和安全應用的 MM32L 系列、具有多種無線連接功能的 MM32W 系列、面向馬達驅動和安全控制的 MM32SPIN 系列以及 OTP MM 系列等。 市場對多領域、多層次的豐富應用場景有需求。

除了關注傳統消費性電子市場外,Smart Microelectronics 也持續增加對馬達控制市場的投入。 您可以聯絡 Smart Micro Marketing 總監:先生。 黃志凱在2020年第十五屆深圳電機技術研討會上分享了他對主流電機控制方案和電機能耗等關鍵問題的詳細解答:http://news.ifeng.com/c/7ysBnANAD39。

恆順晶片公司於2014年在深圳成立。 其軟體和硬體與進口MCU完全相容。 恆順的一大優勢是能夠以低成本提供可快速進入市場的MCU產品。 最近推出的 HK32F030M 是一款 32 位元 MCU,面向終端用戶,售價不到 1 元人民幣,最終實現了 32 位元電腦最困難的突破之一,取代了中高階 8 位元/16 位元 MCU! HK32F030M不僅價格低廉,而且具有48M主頻、100,000次擦除等特性。 它可以廣泛應用於血氧儀、馬達、吊扇燈、空調冰箱控制器等產品!

未來,恆順晶片不僅會在通用MCU領域努力,還會聚焦國家新基礎設施、物聯網5G大數據等市場熱點,並陸續在高階和專用SoC領域推出新產品。

比亞迪半導體股份有限公司(原名深圳市比亞迪微電子有限公司)成立於2004年。 目前,比亞迪半導體的主要業務涵蓋功率半導體、智慧控制IC、智慧感測器和光電半導體的研發、生產和銷售。 比亞迪半導體認為,MCU晶片作為汽車電子系統內部運算和處理的核心,是汽車從電氣化向智慧化深度發展的關鍵。 比亞迪半導體憑藉著在汽車產業的成功,於2007年進入MCU領域。 從工業級MCU起步,堅持性能與可靠性的雙管齊下,現在擁有工業級通用MCU晶片、工業級三合一MCU晶片和汽車級MCU晶片。 8 位元監管級 MCU 晶片、32 位元汽車級 MCU 晶片、電池管理 MCU 晶片等產品。 截至目前,比亞迪半導體車規級MCU出貨量已超過5萬顆,MCU累計出貨量超過2億顆,在國內MCU市場取得了重大突破。

中國是全球最大的汽車生產和銷售國,也是全球最大的汽車MCU市場。 目前,一輛普通汽車大約使用 100 個微控制器。 據估計,我國汽車MCU市場總規模約2億元人民幣,市場規模高達數百億元。 汽車四大現代化趨勢(電氣化、智慧化、連網化和共享化)的興起將進一步增加對MCU的需求。

除了在價格、產品性能、技術服務和物流響應等方面與海外品牌進行全面對標之外,編輯認為,國內半導體企業還需要繼續加強生態系統的建設和內容建設。 以STM32為例,ST為每個系列產品提供了完整的硬體和軟體開發工俱生態系統,並建立了一個從配置、開發、程式設計到追蹤的一站式開發平台,實現了無縫的開發流程,如下圖所示。

同時,ST也透過中國大學計畫、官網/官微等線上平台、線上培訓等多層次資源支持,培養了大量潛在使用者群體。

此外,ST 也透過合作夥伴計畫促進合作夥伴的創新,使客戶更容易獲得更多開發資源。 創信工坊是生態合作夥伴之一,為所有人提供韌體加密和安全燒錄產品及服務。 第三方合作夥伴不僅提供硬體開發板、調試器、燒錄器等硬體資源,還提供程式韌體服務(韌體加密、韌體安全燒錄、韌體雲端燒錄等),實現雙贏。

「世間正道在於人生的變遷」出自毛澤東1949年撰寫的《解放軍佔領南京七定律》。 4月23日,他在北平象山雙清別墅聽到解放軍佔領南京的好消息時心情很好,便寫下了這首詩。

原文如下:中山風雨變黃,百萬英雄渡江。

虎龍勝過往,天地顛倒,大方。

宜用餘勇去追窮寇,不宜稱學霸。

天若有情,天亦老,人間正道是滄桑。

事物總是在不斷發展、更新和變化,這是不可避免的規律! 中國擁有世界上最大的消費市場,具有天然的市場應用優勢,並且擁有優秀的行業從業人員。 基於此,國內MCU產業還有很長的路要走。 不應該操之過急,也不應該盲目地考慮邊角。 超越他人、走捷徑,你必須走“正確的道路”,才能得到正確的結果!

註:本文轉載自互聯網,旨在支持智慧財產權保護。 請註明轉載的原始出處和作者。 如有任何侵權行為,請聯絡我們刪除。

粵公網安備44030002007346號

粵公網安備44030002007346號