服務熱線

博客

博客

花旗集團如何看待其半導體產品供應鏈的安全(4:半導體生產設備)

2022-03-08

826

(續第一部分:積體電路設計,第二部分:積體電路製造,第三部分:基礎封裝、測試和先進封裝)

5.半導體產品製造設備

(一)半導體製造設備中小企業概況

半導體生產線的各個工序中,中小企業所使用的半導體產品加工製造設備種類繁多。有製造裸晶圓(材料)的半導體專用設備(前處理)、將裸晶圓加工成最終晶圓的設備(後處理)、以及製造光掩模(光罩生產)的設備。晶片製造商的生產線上需要各種前端設備。複雜的前端半導體製造設備的成本是半導體晶圓廠成本高的主要原因,其中包括建造超潔淨晶圓廠的成本。

前端半導體製造設備包括用於晶片製造製程的設備,例如光刻、蝕刻、摻雜或離子注入、沉積、拋光或化學機械平坦化。特別值得注意的是金屬有機化學氣相沉積 (MOCVD) 設備,這是一種特定類型的沉積設備,可沉積某些金屬的薄層,主要用於生產化合物半導體,包括基於 GaAs 和 GaN 的化合物半導體。

後端半導體製造設備SME包括ATP和先進封裝設備。

(二)現狀

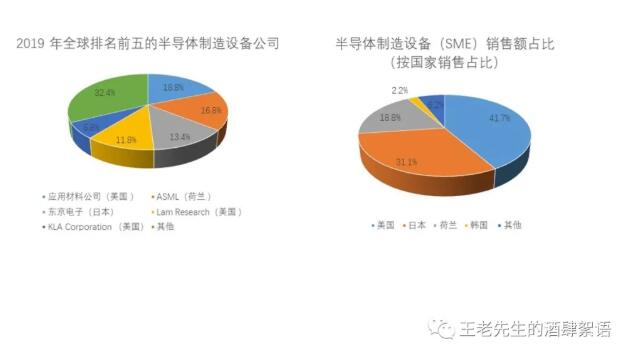

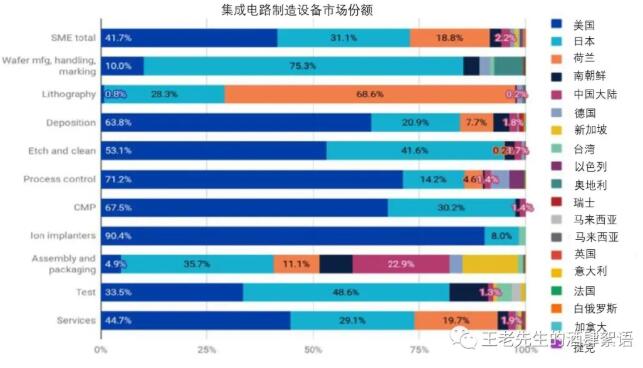

半導體製造設備主要由美國(以銷售收入計算佔41.7%)、日本(31.1%)和荷蘭(18.8%)的公司主導。韓國佔2.2%的份額,其餘約6.2%由中國、德國、台灣、以色列、加拿大以及東南亞和歐洲其他國家佔據。韓國半導體製造設備廠商大多為三星或SK海力士所有,這些韓國半導體設備公司的主要客戶都是韓國半導體公司。儘管也有一家中國公司製造不同類型的半導體製造設備,但除了後端組裝、封裝設備和MOCVD之外,中國企業在任何半導體製造設備類別上都沒有佔據重要份額。

總而言之,除光刻設備生產集中在荷蘭和日本外,美國在大多數前端半導體生產設備的全球產量中佔據很大份額。美國在後端測試設備的全球生產中也佔有很大份額。相較之下,美國在全球後端半導體生產設備製造(組裝和封裝設備)的市佔率相對較小,而中國則擁有相當大的份額。雖然中國目前高度依賴非中國採購的半導體生產設備(封裝和 MOCVD 除外),但它正在大力投資專注於生產此類設備。這些投資使受益公司在開發和生產尖端晶片設備方面相對於其他公司具有顯著優勢。

如下圖所示,雖然美國在大多數前端中小企業的生產中擁有相當大的市場份額,但值得注意的例外是光刻掃描/步進設備,該設備幾乎全部由荷蘭公司ASML以及日本公司尼康和佳能製造。對於光刻機,ASML(荷蘭)是 EUV 步進機/掃描儀的唯一生產商,這對於生產線寬為 5 nm 或更小的積體電路至關重要。然而,目前只有台積電和三星兩家半導體製造商在生產中使用EUV機器,單一設備的成本超過100億美元。 ASML 和尼康都生產深紫外線 (DUV) 光刻機,可將光束投射穿過光掩模,並在晶圓上創建光掩模圖案的縮小圖像。除荷蘭和日本外,美國和其他國家的光刻設備份額主要用於特定的小批量晶片或用於製造光掩模。

一套半導體製造設備可擁有多達100多個零件,而半導體製造設備零件及配件是業界最大的貿易品類。根據製造商普查調查,美國半導體製造設備銷售收入的一半來自零件和其他材料。超過 130 家美國公司為外國公司銷售的設備提供關鍵零件。值得注意的是,Cymer(美國)為 ASML 的 EUV 步進/掃描光刻機製造雷射。 ASML 於 2013 年收購了 Cymer,但 Cymer 仍然是 ASML 位於美國的獨立營運部門。

由於市場和客戶有限導致銷售具有週期性,大多數大型設備公司製造不只一種類型的設備,以便為客戶提供全套設備和維護選項。由於設備技術獨特,ASML 等光刻步進/掃描設備公司是此規則的例外。 Lam Research、Tokyo Electron (TEL) 專注於沉積和蝕刻,而 KLA 則專注於計量和檢測。

日本和荷蘭在金屬有機化學氣相沉積(MOCVD)設備領域處於領先地位,但該領域是例外。 MOCVD設備用於生產非矽半導體,例如氮化鎵(GaN)和砷化鎵(GaAs),包括發光二極體(LED)、雷射二極體和其他光子晶片、功率/射頻裝置以及太陽能電池。如上所述,氮化鎵晶片具有重要的戰略防禦意義。 MOCVD設備由美國Veeco公司、德國Aixtron公司及中國AMEC公司生產。中國正試圖透過收購來擴大在MOCVD市場的份額。 2016年,為收購而成立的福建宏晶投資基金(該公司由國有和地方機構組成)試圖收購Aixtron公司,但由於收購方可能放棄了收購要約,該交易在奧巴馬總統的領導下被美國外國投資委員會(CFIUS)審查後被否決。

蝕刻設備排名前三名的公司是Lam Research(美國)、Tokyo Electron(日本)和Applied Materials(美國)。包括中微在內的中國企業在蝕刻方面有一定的專業知識,可以提供低端應用的設備,但市佔率僅約1%。

與前端半導體製造設備相比,美國在後端封裝中小企業的市佔率相對較小(4.9%)。日本在包裝設備方面佔比最大(35.7%),其次是中國(22.9%)和荷蘭(11.1%)。然而,總部位於美國的 Kulicke and Soffa 是一家領先的半導體封裝設備公司。美國和日本在後端測試設備(ATP)方面處於領先地位,分別佔33.5%和48.6%的市場份額。

(三)美國半導體製造設備的風險

對國外(非美國)銷售的依賴:

雖然美國在半導體生產設備市場佔有很大份額,但美國生產商高度依賴國外銷售。作為最大的半導體製造商,台灣、中國和韓國是半導體生產設備的最大市場。儘管台灣預計將在2021 年和2022 年重新成為半導體生產設備最大市場的地位,但由於晶片晶圓廠所需的大量支出,應用材料公司和泛林研究報告稱,其90 年總收入中約2020 % 將來自非- 美國銷售。 Lam Research來自中國的營收從16年的2018%成長到31年的2020%。由此產生的影響可能遠遠超出當前的收入下降,因為半導體製造商經歷了一定程度的設備鎖定,並且更換設備供應商需要昂貴的重新設計。例如,泛林研究公司在2020年年度報告中指出,「一旦半導體製造商承諾購買競爭對手的半導體製造設備,製造商通常會繼續購買該競爭對手的設備,這使得我們將來更難將我們的產品出售給該客戶。此外,半導體生產設備的銷售僅限於大學和擁有晶圓廠的半導體製造公司,而半導體生產設備公司無法在這些類別之外擴大其客戶群,因為此類設備是半導體行業獨有的。

中國對半導體製造設備生產的補貼扭曲了市場:

此外,中國也計劃提供大量補貼,為國內半導體生產設備的生產提供資金。國家積體電路產業投資基金二期重點在於蝕刻機、沉積設備、測試及晶圓清洗設備,資金範圍為28.9至47億美元。這些補貼讓中國企業得以繼續營業,儘管大多數企業似乎都沒有獲利。例如,經濟合作暨發展組織 (OECD) 表示,“政府注資對中國半導體生產商的財務業績產生了明顯影響”,企業資產的增長並未與盈利能力的增長相匹配。這些補貼為中國企業提供了投資下一代半導體製造研發的資金,使它們比沒有獲得此類補貼的非中國企業具有顯著優勢。與過去不同的是,考慮到製造半導體生產設備需要大量的研發和資本支出,以及尖端晶片生產何時何地的不確定性,如今的半導體生產設備製造商不願意投資下一代晶圓尺寸的研發。

相關推薦

粵公網安備44030002007346號

粵公網安備44030002007346號