Linha de Apoio

Blogues

Blogues

Perspectivas

Carrying out the industry's technical exchanges, ideological collisions, information interchange, data query, etc., has gradually become one of the most important platforms for coordinated development in the semiconductor industry. Consumer products include high and low voltage MOS, SCR, rectifier bridge, Schottky diode, ESD protection diode, TVS diode, general-purpose diode and triode, power management ICs, Hall sensor, high-speed optical couplers , etc., which are widely applied to smart phones, laptops, intelligent robots, smart home appliances, IoT and IoV, LED lighting, 3C digital products and other fields. Slkor will launch more digital and analog IC products in order to provide more professional and comprehensive service for customers.

Pesquisa sobre Huaqiangbei “Telefones Shanzhai” (Parte Ⅱ)

2026-05-18

494

— Song Shiqiang, SlkorDuring the development of Huaqiangbei, "Shanzhai phones" became a topic that could not be ignored. In 2007 alone, the shipment volume of Huaqiangbei Shanzhai phones reached 150 million units, accounting for one-sixth of the world’s total mobile phone production that year. The rise and fall of Shanzhai phones happened rapidly. It created many millionaires from the tiny "one-meter counters" in Huaqiangbei, but it also led to tragic stories, such as the bankruptcy and mental breakdown of "Prince of Shanzhai Phones," Chen Jinling.The Shanzhai phone phenomenon also had a positive side. It helped promote Huaqiangbei’s maker culture, turning Shenzhen into a "Silicon Valley of Hardware" and a "Paradise for Entrepreneurship." It also gave birth to local mobile phone brands such as Meizu, G5, Longcheer, and Transsion. In many ways, it became the foundation of the "Huaqiangbei maker spirit" and the "Shenzhen entrepreneurial spirit."However, the Shanzhai phone industry was also in conflict with the government’s push for intellectual property protection, patent awareness, and brand development at that time. As a result, it stood at the crossroads of market growth, technological innovation, government regulation, economic development, business ethics, and legal construction. Conflicts and failures became almost unavoidable, which is why official media and many economists rarely discussed Huaqiangbei’s Shanzhai phone.Authoritative media and professional institutions, including Harvard Business Review, have studied the cases of MediaTek and the white box handset market using various business analysis models. These include SWOT analysis, Porter’s Five Forces, PESTEL analysis, VRIO analysis, value chain analysis, BCG matrix analysis, Ansoff matrix analysis, and marketing mix analysis.As a long-time witness to Huaqiangbei, I, Song Shiqiang from Kinghelm and Slkor, aim to objectively and truthfully record what I saw and experienced, restoring the real history of Huaqiangbei during that era. By applying basic theories of socioeconomics, I also hope to systematically analyze the deeper logic behind the "Huaqiangbei Shanzhai phone" phenomenon and pay tribute to an era filled with opportunity and rapid economic growth.

Shanzai! MediaTek and the White Box Handset Market Case Study Solution Analysis

Following the previous article by Mr. Song of Slkor, Research on Huaqiangbei Shanzhai Phones (Part Ⅰ), this section continues the discussion on the origin of "Shanzhai," the technological evolution of Huaqiangbei Shanzhai phones, and the two major boom periods of the industry.Ⅳ. The Wealth Miracle of HuaqiangbeiHuaqiangbei Subdistrict in Futian District, Shenzhen, possessed all the favorable conditions for the concentration of wealth and the creation of a large number of millionaires and billionaires — the perfect combination of "timing, location, and people."At the beginning of China’s reform and opening-up, the world was experiencing the third major global industrial transfer, during which manufacturing of industrial products shifted from Europe, the United States, and the Four Asian Tigers to China. This was the "right timing." Shenzhen, as one of China’s first four Special Economic Zones, enjoyed independent legislative authority, highly flexible policies, and a strategic geographic position adjacent to Hong Kong — the "Pearl of the Orient" — while also being close to Southeast Asia, home to many overseas Chinese business communities. This was the "right location." Meanwhile, large numbers of migrant workers from across China poured into Shenzhen. They had received basic education, were hardworking and disciplined, and accepted relatively low wages and benefits, resulting in low labor costs. This was the "right people."Huaqiangbei was famous for its "three abundances" — people, goods, and money. At its peak, Huaqiangbei was home to over 60,000 small and medium-sized enterprises and 40,000 self-employed businesses, with approximately 500,000 daily workers and merchants. During holidays, visitor traffic exceeded 800,000 people, and shoppers often had to queue just to enter malls such as Vanguard Department Store and Women’s World.Annual transaction volume in Huaqiangbei surpassed RMB 300 billion. Transfer fees for just one meter of counter space could reach RMB 300,000, while prime retail properties in SEG Plaza sold for as much as RMB 300,000 per square meter. Although Vanguard Department Store had a business area of only 3,000 square meters, its daily revenue once reached RMB 3 million, making it one of the world’s highest-performing retail spaces in terms of sales per square meter. Over the course of 30 years, Huaqiangbei’s economic output surged from less than RMB 2 billion to RMB 300 billion, transforming the former "Shangbu Industrial Zone" into "China’s No.1 Electronics Street." The GDP of Huaqiangbei Subdistrict in Futian District eventually rivaled that of Yuehai Subdistrict in Nanshan District, one of Shenzhen’s most renowned economic hubs.

Mr. Song of Slkor Summarizes the Wealth Phenomenon of Shenzhen Huaqiangbei

Mr. Cheng Yimu from the Shenzhen Electronics Chamber of Commerce is one of the witnesses to the history of Huaqiangbei. According to him, Huaqiangbei was originally the center of Shenzhen’s electronic information industry. At that time, the Shangbu Industrial Zone, where Huaqiangbei is located, gathered many famous electronics factories and government-affiliated institutions, including Huaqiang Sanyo TV, SED Philips, Jinghua Electronics, SEG Hitachi, and Huaqiang Electronics Factory.After China joined the World Trade Organization (WTO), mainland China rapidly became the "world’s factory." The electronics and information industry experienced explosive growth, and driven by giants such as SEG and Huaqiang, Huaqiangbei quickly rose to become "China’s No.1 Electronics Street."At the same time, in areas beyond the reach of strict government regulation, the power of the gray market also created economic miracles. The Shanzhai phone supply chain quietly developed across the Pearl River Delta before eventually evolving in Huaqiangbei into a powerful industry force. Many outsiders who came to Huaqiangbei to make a living were willing to challenge old rules and embrace disruptive innovation.The rise of Huaqiangbei’s free-market ecosystem was essentially a process of optimizing resources and driving industrial innovation. Some small business owners operating from tiny "one-meter counters" gradually became known as the first "Huaqiangbei makers." The district’s unique business model and profit-sharing culture encouraged ambitious newcomers to experiment, compete, and innovate. In an environment where "anything not forbidden could be tried," Huaqiangbei created its own era of glory.Many people also grew stronger through repeated failures and fierce business competition, eventually becoming well-known entrepreneurs. This is the "Huaqiangbei culture" summarized by Mr. Song of Slkor and Kinghelm — a culture defined by innovation, risk-taking, resilience, and pragmatism.

Huaqiangbei Was Originally a Hub for the Electronics and Information Industry — Photo Provided by Cheng Yimu

Media strategist Wang Zhigang once said, "God releases the devil, but the devil creates paradise." This reflects the sociological theory of "unintended consequences," where an original intention A eventually leads to a completely different result B within a complex and changing social environment.A well-known example is Sildenafil. It was originally developed to treat high blood pressure and angina, but later became famous for treating erectile dysfunction and improving kidney health in traditional Chinese understanding. This theory can also help explain the wealth miracle created by the Huaqiangbei Shanzhai phone industry.Now, I cannot resist giving everyone another serious-but-funny lesson about the Chinese habit of "supplementing" health. Chinese people seem to love "boosting" everything. Men focus on strengthening the kidneys, women focus on nourishing the blood, and many households keep traditional medicines like Liuwei Dihuang Pills and Wuji Baifeng Pills in their drawers. Water cups are often filled with goji berries, red dates, or cassia seeds.Children need extra tutoring, programmers need extra sleep, and elderly people hurry to supermarkets every day to stock up on free eggs for the fridge. It feels as if, without some kind of "supplement," people become mentally uneasy and physically weak.

Back in the peak years of China’s mobile phone industry, aside from the "Zhonghua Kuolian" group — ZTE, Huawei, Coolpad, and Lenovo — almost every other company had a complicated and inseparable connection with the Huaqiangbei shanzhai phone.ODM companies such as Huaqin, Longcheer, Huiye, Wingtech, Yude, HEDY, Haipai, and Tinno built massive businesses during that era, and the founders behind them largely became billionaires. Mobile phone brands including Gionee, GFive, and Transsion helped figures such as Liu Lirong, Zhang Zhixue, and Zhu Zhaojiang rise to fortunes worth billions or even tens of billions of yuan.Shanghai Moshang, a company that profited from providing "shanzhai phone" solutions, was officially registered in Shanghai, yet its manufacturing base and technical ecosystem were still deeply tied to Huaqiangbei. Design firms such as Artop and Jialantu, specializing in mobile phone exterior styling and structural design, were also located in Huaqiangbei. Beyond them were countless influential figures hidden throughout different nodes of the supply chain, whose wealth stories were all closely connected to Huaqiangbei.I has always believed that among all the industries that created billionaires in Huaqiangbei, the "shanzhai mobile phone" wave operated at the highest capacity. It was this era that made Huaqiangbei famous across China and beyond, elevating it to the pinnacle of wealth creation.

In 2012, carrying the modest savings I had accumulated from working in real estate, I returned to Huaqiangbei to seek new opportunities. At that time, Huaqiangbei was bursting with energy. During holidays, the main streets were packed shoulder to shoulder with crowds. Psy’s Korean hit "Gangnam Style" echoed through the streets and alleys, while advertisements for "Being a Woman Feels Great" shapewear underwear covered the walls. After enjoying Damu Chaoshan beef hotpot, many shop owners would head to "Cool Party KTV" for karaoke, and once the mood peaked, everyone would start dancing Psy’s famous "horse-riding dance."In order to break into Huaqiangbei’s high-end business circles, I often dressed like a polished gentleman, pretending to be a wealthy and cultured successful entrepreneur. I drove around in my third-hand BMW, with expired bottles of Moutai stored in the trunk, while enthusiastically explaining theories such as the "Kondratiev Cycle" and the "Fibonacci Golden Curve" to Huaqiangbei’s businesswomen. I even added the ancient business wisdom of Fan Li — "measuring surplus and shortage, distinguishing righteousness from profit" — as a finishing touch. People began to feel that Huaqiangbei still had its share of intellectuals.At first, the Huaqiangbei businesswomen remained cautious, suspecting that I was selling training courses, insurance, direct sales products, or cosmetic surgery services. But by discussing topics such as the characteristics of the integrated circuit industry, large-scale manufacturing, supply chain structures, geopolitical influences, and Huaqiangbei’s role as both an "inventory reservoir" and a critical intersection between production and sales, I gradually summarized several principles for rapidly building wealth in Huaqiangbei. Over time, they began to trust me.One businesswoman followed my theoretical model, made a fortune through electronic component trading, and bought herself a Bentley. She later gave me a Bentley car model as a gift — to clarify, it was a miniature Bentley model car, not a female Bentley sales representative, so don’t get the wrong idea. At that moment, I quietly realized to myself: coming back to Huaqiangbei this time had absolutely been the right decision.

Huaqiangbei has hosted several waves of wealth creation, where even the "one-meter counter" shop owners’ wives caught a glimpse of its fortune trajectory. In the 1980s, it was imported electronic "junk"; in the 1990s, MP3s, MP4s, and computer assembly; today, 3C digital products and trendy electronic gadgets. Recent years have seen shortages of capacitors, resistors, MOSFETs, and memory chips; high demand for brands like Texas Instruments (TI), Silans, and STMicroelectronics; and disruptions from events such as the Thailand floods, the Japan earthquake, and the US-China tariff conflicts — all of which helped Huaqiangbei’s bosses and their wives make substantial profits.After striking their first pot of gold in Huaqiangbei, these entrepreneurs continued to grow and strengthen their businesses. Figures such as Wang Li of Haon Optics, Gao Yunfeng of Han’s Laser, Chen Zhilie of EVOC Intelligent, Cai Huabo of Jiangbolong, Song Shiqiang of Kinghelm and Slkor, Wang Laobao of Interling, and Chen Haisheng of Meilong, have all carved out distinct positions in their respective industries. They grew strong through hands-on experience in Huaqiangbei, driven by its culture of boldness, innovation, resilience, and pragmatism.

"Shanzhai Manufacturing and Maker Entrepreneurs"

Ⅴ. Huaqiangbei Mobile Phone Specialized MarketsThe commercial landscape of Huaqiangbei is primarily composed of three major sectors: daily consumer shopping areas, the "Electronics Street," and specialized markets. Department stores and shopping malls such as Maoye, Rainbow, Dreams-on, and 9square serve consumers within a half-hour living radius. The "Electronics Street" is centered around Huaqiang Electronics Market, SEG Plaza, New Asia, and Metropolis Electronics City. Specialized markets cover sectors like foreign trade clothing, watches, security products, computer malls, telecommunications, and gifts, with over 50 markets exceeding 50,000 square meters at their peak.It is said that Pony Ma initially assembled computers in Huaqiangbei before founding Tencent, and Huang Zhang of Meizu once sold MP3 players there. At the time, Huaqiangbei had several major markets for mobile phones and peripheral products: Yuanwang Digital City on Huaqiang Road, Mingtong Mobile Accessories Market on Huafa North Road, and Tongtiandi, Longsheng, and Feiyang Times Markets in the podium floors (1–3) of Huaken Building on the south side of Shennan Road, which were relatively smaller in scale. Huaqiangbei’s "shop in front, factory in back" model brought together manufacturers of small household appliances and 3C digital products from across the country, alongside nationwide and global sales channels. This convergence of supply chain and distribution networks forms a key hub and is the core competitive strength of Huaqiangbei

At that time, the first to third floors of Yuanwang Digital City in Huaqiangbei were almost entirely filled with stalls selling shanzhai mobile phones. Today, only a few counters remain tucked away in the corners of the second and third floors, but many of the old trading practices are still preserved. Typically, on the glass countertop of a one-meter-wide stall, there would be one or two laminated A4 sheets listing available phone models, specifications, and prices. Deals were negotiated directly at the counter, while bulk deliveries would be arranged at separate locations to ensure security.Yuanwang Digital City mainly sold smuggled Hong Kong-version and U.S.-version phones, as well as refurbished devices. The refurbished brands were primarily Nokia, Motorola, Samsung, and other major international brands. Meanwhile, markets such as Mingtong Mobile Market, Tongtiandi Market, Longsheng Mobile Market, and Feiyang Times Market mainly specialized in shanzhai phones.In Huaqiangbei, almost every type of refurbished phone could be found. Naturally, all device identification codes had already been altered. Matching phone motherboards and compatible software were also readily available. Once the casing and cover panels were assembled, technicians would flash the software onto the device, perform a quick functional test, and the phone was ready for sale. Add a leather case and a few accessories, and the product could immediately be pushed into the market in large quantities.

Shanzhai Mobile Phone Counters in Huaqiangbei

Behind every counter stood a gray-market supply chain. For example, since mobile phones in Hong Kong were often cheaper than those in Huaqiangbei, they were smuggled into Shenzhen through various channels. Along Shatoujiao’s Chung Ying Street — with one side belonging to Hong Kong and the other to Shenzhen — smugglers on the Hong Kong side would hide flip phones inside the inner tubes of off-road bicycles. The bicycles would then be ridden across into Shenzhen, where the phones could be delivered to Huaqiangbei and sold for profit. A 26-inch bicycle inner tube could conceal up to 25 mobile phones.Refurbished phone motherboards for brands such as Nokia were collected from developed countries and secretly transported into China through various channels. Meanwhile, the domestic supply chain already had complete support for phone casings, numeric keypads, and related accessories.Of course, some counters and merchants specialized in spare parts for feature phones and 3C digital products, while others focused on repairs and after-sales service. I remember that the after-sales repair centers for ZTE phones and Philips phones were located in SEG Science & Technology Park and the Modern Window Building respectively.

Slkor ISO9001 Quality System & ISO14001 Environmental System Certification

The business conducted through Huaqiangbei’s "one-meter counters" was supported by a massive sales network behind the scenes. There were distribution and agency channels reaching across mainland China, as well as international trading networks built over many years. One unique phenomenon was the "Huaqiangbei backpackers" — buyers from all over the world carrying backpacks as they came to Huaqiangbei for sourcing, purchasing, or bulk procurement. According to unofficial statistics, during its peak period, as many as 7,000 foreign visitors came to Huaqiangbei every day to purchase goods, inspect products, or place wholesale orders.Large quantities of shanzhai phones and other 3C digital products from Huaqiangbei were continuously exported to countries and regions such as India, Vietnam, the Philippines, Africa, and South America. This extensive sales network, in turn, drove the growth of a complete industrial chain behind Huaqiangbei’s 3C digital products, including repair services, upgrades, accessories, and related support industries. Products such as Bluetooth earphones, mobile phone leather cases, screen protectors, and refurbished laptops became increasingly comprehensive, while constant upgrades and iterations kept the market aligned with the latest trends.In the early days, the production cost of a Huaqiangbei shanzhai phone was around 700 to 800 RMB per unit, while the selling price could exceed 1,000 RMB. With larger production volumes, costs dropped further and profits became even more substantial. Around 2012, however, high-end smartphones led by Apple and Samsung emerged, and Huaqiangbei’s shanzhai phone supply chain struggled to keep pace technologically. Many companies could only barely survive.Then came Xiaomi, founded by Lei Jun, with the Redmi smartphone launching at a shockingly low price of 799 RMB. It rapidly captured most of the market previously occupied by Huaqiangbei’s shanzhai phones, dealing the industry a devastating blow and effectively sending it into the ICU. Huaqiangbei’s shanzhai phone businesses were left with only a few choices: move elsewhere, upgrade and transform themselves, or be completely swept away by the tide of the market.

Ⅵ. The Gray Ecosystem of "Huaqiangbei Shanzhai Phones"Huaqiangbei has always carried a kind of inherited "Shanzhai DNA." In its early days, the SEG Electronics Market mainly sold assembled computers and peripheral products, and a very high proportion of components were either Shanzhai (third-party) or refurbished parts. People in the industry even had a specific name for Shanzhai computers—they called them "compatible machines."It is said that the founder of the Hedy computer brand started his business by selling these compatible machines in Huaqiangbei. The founder of Hasee Computer, Wu Haijun, also reportedly began by trading hard drives in the same area. At that time, the Shanzhai computer market mainly revolved around refurbished motherboards from brands like GIGABYTE, Acer, and ASUS, along with second-hand memory modules from Samsung and Kingston, and hard drives from Seagate. These low-cost but functional combinations made the business extremely active and gradually formed a gray ecosystem centered in Huaqiangbei and spreading across the Pearl River Delta.In the early stage of Shanzhai mobile phones, peripheral industries were still relatively limited. However, with the rise of smartphones, the ecosystem quickly expanded. Early smartphones such as iPhones were fragile and had weak battery life, which directly led to the rapid growth of supporting industries like protective cases and power banks. At the same time, companies developing charging chips and related components also emerged.As smartphones became more powerful and mobile applications (apps) exploded in popularity, the peripheral product ecosystem continued to expand. A complete commercial loop formed around accessories such as charging cables, phone straps, and decorative items, and these booths became extremely profitable.In 2013, while I was running a Hong Kong-style tea restaurant near Foxconn in Longhua—trying to scale Hong Kong-style milk tea using a McDonald’s-style chain model across China—I noticed that some Foxconn employees were quietly involved in unusual activities.Their operation model was roughly like this: during night shifts, employees involved in pilot production would secretly take out prototype Apple devices. Accomplices waiting outside would collect them, quickly pass them to nearby manufacturers for molding, duplication, and parameter replication, and then return the samples before the morning shift change. Because of this, within just a few days of a new iPhone launch, Huaqiangbei could already produce Shanzhai versions of the same model, along with a complete set of matching accessories.Core components such as Shanzhai phone motherboards, due to their high value and higher risk, were traded in a much more hidden and mobile manner. Behind this chain, there was often a key "underworld big boss" who acted as an intermediary, organizing relationships, controlling resources, and stabilizing prices to protect profit margins while also ensuring the safety of participants. Each link in the chain typically maintained single-line contact to reduce exposure.These motherboards were often transported in vans such as JAC or Jinbei minibuses, which would continuously circulate around major Huaqiangbei mobile phone markets. Transactions would be finalized inside the vehicle or after the vehicle stopped nearby once a deal was agreed.A friend who ran an SMT assembly factory once told me that at the peak of the Shanzhai phone era, each motherboard he processed generated a net profit of about 15 RMB. His factory could produce around 10,000 units per day, bringing in about 150,000 RMB daily. When the cash was collected, he felt an almost overwhelming sense of achievement, like becoming the pride of his hometown. This situation lasted for several months. Later, as money accumulated too quickly, he even began to worry about whether he could "hold onto it," and eventually considered withdrawing from the industry entirely.

In the Chinese TV drama The Knockout, Gao Qiqiang says, "The bigger the storm, the more expensive the fish." The same was true for the shanzhai phone industry centered around Huaqiangbei’s supply chain ecosystem. Those who entered early and timed the market correctly became wealthy, creating countless millionaires and billionaires. Others, however, suffered devastating failures — some lost both their businesses and families, like Chen Jinling; some were framed or sabotaged by rivals and ended up in prison "working the sewing machines," like a certain mobile phone tycoon surnamed Zhang who had once come from ZTE.As more and more people flooded into the industry chasing profits, the methods became increasingly ruthless, and the reality grew harsher. There were even stories of buyers hiring gangsters armed with knives and guns to seize shipments of certain motherboard models at the Feiyang Shidai Market in order to monopolize supply. Meanwhile, the former SMT factory owner mentioned earlier now spends his time posting photos on WeChat Moments of fishing trips, sunshine, and outings with his young girlfriend.Behind Huaqiangbei’s shanzhai phone industry stood not only underground players, but also major mainstream technology companies. Around 2006, MediaTek and Spreadtrum Communications introduced turnkey solutions for shanzhai mobile phones in Huaqiangbei. At the same time, suppliers such as GalaxyCore with its CMOS image sensors, RDA Microelectronics with the RDA5800 chip integrating RF and digital processing functions, along with Telegent Systems and FocalTech, all shipped products in massive volumes through Huaqiangbei.In 2013, Maxscend developed a low-power GPS LNA solution that was first tested and validated in several shanzhai smartphones in Huaqiangbei before eventually entering Samsung’s official supply chain. In many ways, Huaqiangbei’s shanzhai ecosystem also helped nurture and accelerate the growth of China’s electronics industry.Of course, not everyone involved in the shanzhai phone business made money. The owner of Hongfu Chaoshan Restaurant on Huaqiang South Road sold his restaurant and invested everything into the declining shanzhai phone market, only to lose it all in the end. I still remember the excellent taste of their braised beef brisket hotpot with tofu skin, and the owner’s warm smile as he handed me cigarettes.Chen Jinling, once nicknamed the "Prince of Huaqiangbei Shanzhai Phones," attempted to monopolize a best-selling phone model by stockpiling huge amounts of inventory. After his cash flow collapsed, his family fell apart and his mental state deteriorated. Today, he is often seen wandering aimlessly around Huaqiangbei.Song Shiqiang from Kinghelm and Slkor will soon release Research on Huaqiangbei "Shanzhai Phones" (Part Ⅲ) — stay tuned!

Slkor Hall Sensor SL1613SH for Industrial and Consumer Electronics

Author IntroductionMr. Song is a popular science lecturer of the Chinese Institute of Electronics, a member of the Electronic Information Expert Database of the China Association for Science and Technology, a science columnist, and a well-known researcher of Huaqiangbei’s commercial ecosystem.The companies he invests in and operates include Shenzhen Slkor Semiconductor Co., Ltd. and Shenzhen Kinghelm Electronics Co., Ltd.. The brands "SLKORSLKOR"marcas.Ele foi um dos primeiros a definir e promover sistematicamente os conceitos de "Espírito Huaqiangbei" e "Cultura Huaqiangbei". Como estudioso da cultura, ele organizou as práticas empreendedoras espontâneas de Huaqiangbei em uma estrutura teórica organizada. Ele refinou a essência cultural em quatro valores-chave: ousadia em assumir riscos, inovação, resiliência e pragmatismo. Ele também resumiu o caminho de modernização industrial de Huaqiangbei como "imitação — aprimoramento — inovação" e propôs que cada "contador de um metro" em Huaqiangbei é essencialmente uma "unidade de inovação", representando uma microexpressão do espírito empreendedor. Ao reconhecer o valor dos pequenos e microempreendedores como "capilares" ativos do sistema econômico, ele ajudou a estimular a vitalidade inovadora de todo o ecossistema. Além disso, propôs a lógica de sobrevivência de Huaqiangbei: "ativos leves, iteração rápida, alta conversão e operações orientadas por informações", e introduziu de forma criativa a teoria de Huaqiangbei como um "reservatório da cadeia de suprimentos". Essa teoria explica como a Huaqiangbei utiliza o estoque como uma reserva para regular a capacidade de produção a montante, equilibrar eficientemente a oferta e a demanda e reduzir os riscos industriais sistêmicos. Essa ideia tornou-se um dos pilares fundamentais para o estudo do rápido desenvolvimento da indústria eletrônica chinesa após a reforma e abertura. Sob sua liderança, a Kinghelm Electronics tem se dedicado intensamente à tecnologia de antenas de navegação Beidou/GPS, contribuindo para o desenvolvimento de sistemas independentes de navegação e posicionamento na China. A Slkor Semiconductor concentra-se em dispositivos de potência de carboneto de silício, expandindo-se rapidamente em áreas como veículos de novas energias e energia fotovoltaica. Juntas, as duas marcas atendem a mais de 30,000 clientes em todo o mundo e se tornaram símbolos representativos da manufatura inteligente chinesa em globalização. Além disso, os sites oficiais em chinês e inglês da Kinghelm e da Slkor lançaram a coluna "Entrevistando 100 Empreendedores de Destaque na Indústria de Manufatura Eletrônica", promovendo marcas chinesas de semicondutores e componentes eletrônicos no mercado global e incentivando empresas originárias de Huaqiangbei a participarem da competição internacional.

Gerente Geral Sr. Song é nomeado professor do Grupo de Especialistas do Instituto Chinês de Eletrônica. Song é palestrante de divulgação científica na área de informação eletrônica e também colunista do setor. Por meio de diversas plataformas online, ele publica artigos que apresentam a história da transformação e modernização de Huaqiangbei para um público global. Seus trabalhos de pesquisa sobre Huaqiangbei, incluindo "Pesquisa sobre Huaqiangbei", "Transformação e Desenvolvimento de Huaqiangbei" e "Refutando o Relatório da Bloomberg sobre Huaqiangbei", foram amplamente republicados por importantes plataformas de mídia, como o aplicativo People's Daily Online, a Agência de Notícias Xinhua, a Associated Press e o Yahoo News. Por meio dessas publicações, Huaqiangbei foi reformulada com sucesso, deixando para trás o antigo estereótipo de "centro de distribuição de Shanzhai" e assumindo uma nova identidade como "fonte global de inovação em hardware". Sr.. Song desempenhou um papel ativo como narrador e comunicador internacional da imagem de Huaqiangbei, contribuindo para a melhoria de sua reputação e reconhecimento global.

Gaofeng: 'Ajudar os outros é ajudar a si mesmo', após percorrer a cadeia produtiva, impulsionando a indústria de semicondutores da China com investimentos.

2022-04-02

793

Gao Feng é bacharel em semicondutores pela Universidade Tsinghua e mestre em microeletrônica pelo Instituto Chinês de Microeletrônica. Desde sua graduação, há 30 anos, trabalha na indústria de semicondutores. Trabalhou para o Laboratório de Microeletrônica da Academia Chinesa de Ciências, Chartered Semiconductor, TSMC America, PDF Solutions, Huahong NEC e Intergreen Chip. Em 2017, ingressou na Shixi Capital para investimentos transformadores. Atuamos em mais de 40 projetos de investimento que abrangem toda a cadeia da indústria de semicondutores, desde propriedade intelectual, EDA e materiais até design, embalagem e testes.

Eu sou uma areia, então virei uma lasca assim

2022-04-02

868

Aviso: Este artigo foi reproduzido da internet. Este artigo representa apenas a opinião pessoal do autor, e não a opinião da Sacco Micro ou da indústria. Sua reprodução e compartilhamento têm como único objetivo apoiar a proteção dos direitos de propriedade intelectual. Ao reproduzir este conteúdo, por favor, indique a fonte original e o autor. Caso haja alguma violação de direitos autorais, entre em contato conosco para que possamos removê-lo.

Batalha IDM, "neto e neto de três gerações" da empresa de chips

2022-03-29

948

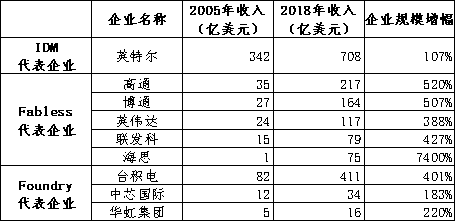

Este artigo é uma reflexão sobre o modo das empresas de chips depois que o autor foi coautor de Core Road com Guo Qihang. Está dividido em cinco partes, sendo elas: (1) “Pai e Filho”, falando sobre IDM e Foundry/Fabless. (2) “O vovô está aqui hoje”, fala do IDMP. (3) "Bully Dad", falando sobre IDM. (4) "Vibrant son" fala sobre o modelo Foundry/Fabless. (4) "Todos os chineses querem ser pais, mas os filhos são o futuro", que são algumas opiniões pessoais sobre o entusiasmo das empresas de design nacionais em fazer IDM na linha de produção ou IDM leve. I. Pai e filho. Antes de 1987, a maioria das indústrias de circuitos integrados do mundo estavam no modo IDM, ou seja, os três processos de design, produção e teste de chips e embalagem eram concluídos dentro da empresa. Intel, Samsung, Hynix e Micron são as empresas representativas da IDM. Além de atender às suas próprias necessidades, a capacidade de produção de chips das gigantes IDM da Intel ocasionalmente fornecia uma pequena quantidade de serviços de processamento e fabricação de chips para terceiros como atividade secundária. Naquela época, não havia serviço OEM profissional no mercado. Filho. Em 1987, com o aprofundamento da industrialização dos produtos e a crescente especialização da divisão social do trabalho, o modelo Foundry-Fabless derivou do modelo IDM. A TSMC, na província de Taiwan, fundou a primeira empresa de fabricação de chips OEM pura do mundo, liberando as empresas de design de chips dos negócios de fabricação que exigem alto capital e muitos ativos. Entre as empresas representativas da fundição estão a TSMC, a Grofeld, a UTC, a SMIC, o Grupo Hua Hong, etc. O setor de empresas fabless está repleto de estrelas, como Qualcomm, Broadcom, Nvidia, MediaTek, HiSilicon e outras. II. O modelo antigo ainda está vivo. Existe um modelo antigo, adotado pela IBM americana em seus primórdios, pelas potências europeias do Oriente Médio e pelos gigantes japoneses mais recentes. A IDM integra exclusivamente design, fabricação, embalagem e testes. Em comparação com empresas IDM (In-Designer Manufacturer) de circuitos integrados, como a Intel nos Estados Unidos, as empresas japonesas não são empresas IDM no sentido estrito da palavra. Eles vão além do IDM, e os processos a montante e a jusante estão mais intimamente ligados. Poderíamos muito bem incluir empresas japonesas de semicondutores. Este modelo é chamado IDMP, onde P se refere a Produto, que é o modelo dos nossos antecessores. Até a década de 1990, o setor de semicondutores do Japão era quase todo composto por subdepartamentos de grandes grupos, e sua demanda por tecnologia de semicondutores e chips vinha dos próprios produtos finais do grupo. Isto é completamente diferente das empresas de IDM como a Intel nos Estados Unidos, que estão totalmente comprometidas em atender aos mais extensos requisitos técnicos e de produtos do mercado. O primeiro tipo de cliente é o próprio grupo empresarial matriz, cuja demanda é estável, mas sujeita a flutuações irresistíveis devido às oscilações do grupo; o segundo tipo representa o mercado como um todo, com enorme potencial e uma ampla gama de desafios técnicos, o que contribui para a melhoria do desempenho geral dos produtos. O modelo IDMP (Integrated Device Manufacturing) do Japão, no estágio inicial do desenvolvimento de semicondutores, conferiu ao país uma certa vantagem competitiva, especialmente devido aos brilhantes resultados de empresas japonesas em mercados consumidores, como o de pequenos eletrodomésticos. Isso, indiretamente, impulsionou o rápido desenvolvimento da indústria de semicondutores japonesa e, posteriormente, a formação de grupos integrados de eletrônica de classe mundial, como Sony, NEC, Toshiba, Hitachi e Fujitsu. As desvantagens do IDMP, no entanto, também são evidentes. Em primeiro lugar, os departamentos de semicondutores de grandes grupos têm uma direção fixa de vendas e de I&D, falta de ambiente competitivo e fraca motivação para a inovação tecnológica. Em segundo lugar, o departamento de semicondutores é facilmente influenciado pelo departamento de terminais do grupo. Se as vendas no terminal forem boas, o desempenho do departamento de semicondutores será bom, e vice-versa. O Japão já ocupou a maior parte das aplicações downstream da indústria de semicondutores, incluindo TV, PC, rádio, eletrodomésticos, etc. Quando a saída é transferida para terminais móveis inteligentes, como telefones celulares e tablets, a fabricação de terminais no Japão está diminuindo rapidamente, resultando na falta de empresas japonesas entre os seis maiores fabricantes de telefones celulares do mundo, o que indiretamente leva ao encolhimento de Indústria japonesa de semicondutores. O sector dos semicondutores, que é mimado por grandes grupos, também carece de motivação para inovar e os benefícios do grupo não são bons, pelo que o apoio à I&D para o sector dos semicondutores é correspondentemente reduzido. Juntamente com o tradicional sistema de emprego vitalício no Japão, os jovens pretendem trabalhar em grandes fábricas durante toda a vida. É difícil vislumbrar o espírito empreendedor do Vale do Silício no setor de semicondutores nos Estados Unidos fora dos grandes grupos japoneses. O "modelo IDMP" não é uma característica nacional do Japão, e a indústria de semicondutores na Europa tem uma experiência semelhante. A Siemens na Alemanha e a Philips nos Países Baixos são grupos integrados de informação electrónica e as suas divisões de semicondutores são muito fortes. Em 1999, o Grupo Siemens da Alemanha separou seu negócio de semicondutores e criou uma nova empresa, que é a INFINEON da Alemanha, uma empresa IDM, que hoje ocupa o segundo lugar no mundo de chips eletrônicos automotivos. O Grupo Philips da Holanda separou seu negócio de semicondutores em 2006 e criou uma nova empresa, a NXP Company da Holanda, que hoje ocupa o primeiro lugar mundial em chips eletrônicos automotivos. III. Um pai dominador. Existe uma visão comum de que as empresas de design podem fazer IDM na linha de produção quando tiverem condições. O custo de abertura de uma fábrica de chips de baixo custo é de US$ 1 bilhão, e se você quiser operar no nível operacional da UTC ou Grofond, o custo é de US$ 50 bilhões. O chefe da MediaTek na província de Taiwan comentou certa vez: "Se o faturamento de uma empresa IDM ultrapassar US$ 5 bilhões, acredito que ela ainda poderá manter suas próprias fábricas, mas se for uma fábrica de médio porte com faturamento inferior a US$ 2 bilhões ou US$ 3 bilhões, receio que ela tenha que se tornar uma empresa de design fabless." Esta frase também pode ser entendida como: se a receita anual de uma empresa de design de chips puro atingir o nível de US$ 5 bilhões, então o modelo IDM pode ser considerado economicamente viável. A receita da MediaTek em 2021 foi de US$ 17.4 bilhões, ultrapassando em muito o limite econômico declarado para a construção de sua própria fábrica de IDM, e mesmo assim, a empresa não optou por esse modelo. Quase todas as empresas de IDM foram estabelecidas antes de 1990. Desde então, nenhuma grande empresa de design se transformou em uma empresa de IDM, incluindo a Qualcomm (receita de US$ 26.8 bilhões em 2021), a Broadcom (receita de US$ 18.7 bilhões em 2021), a Nvidia (receita de US$ 16.2 bilhões em 2021) e outras. Como uma empresa IDM consolidada, a AMD desfez-se de todos os seus setores de fabricação de chips em 2015, ou seja, da atual Grofeld Company dos Estados Unidos, e abandonou o modelo IDM. Por que você diz que o pai é dominador? Duas razões: Primeiro, ser um IDM exige muito dinheiro. O equipamento da sua fábrica não só tem um elevado investimento único, mas também precisa de dezenas de milhares de milhões de investimentos a cada 2-3 anos, o que representa um encargo de despesas de capital extremamente pesado. Mesmo nos Estados Unidos, ricos em capital, apenas a Intel tem a sorte de liderar a indústria de computadores pessoais, o que lhe permite investir pesadamente no desenvolvimento da tecnologia lógica, tornando-a um líder incomparável neste campo e contando com os lucros do monopólio para continuamente investir em fábricas. Quanto à Micron, outra empresa IDM nos Estados Unidos, isso também se deve ao fato de estar localizada em uma área de custo relativamente baixo nos Estados Unidos (Idaho), o que lhe permitiu sobreviver à crise dos semicondutores nas décadas de 1990 e 2000. Em segundo lugar, as empresas IDM construíram barreiras de entrada extremamente altas e a maioria delas ocupa uma posição dominante no setor, como a Intel para CPUs, a Texas Instruments para chips analógicos, a Samsung, a Hynix e a Micron para chips de memória. IV. O surgimento do modelo Foundry-Fabless reduziu consideravelmente o nível de exigência para o projeto de chips. Alguns engenheiros de chips experientes podem formar uma equipe para desenvolver projetos de chips e, em seguida, contratar empresas de fundição de chips para processá-los e produzi-los, formando produtos de marca própria. A escala de rendimentos das empresas Fabless também está a aumentar, e elas estão a competir com os gigantes tradicionais do IDM. Os profissionais dos fabricantes de fundição fazem coisas profissionais, concentram-se em aumentar o investimento em P&D, melhorar a utilização da capacidade, reduzir custos e ganhar muito dinheiro. De acordo com os dados estatísticos de 2005 a 2018, a taxa de crescimento das empresas de fundição e fabless supera em muito a da Intel, a principal empresa de fabricação integrada de semicondutores (IDM) no mesmo período. Um fenômeno interessante é que a Grofangde, empresa derivada da AMD, tornou-se a segunda maior fundição do mundo, embora seu desempenho operacional seja insatisfatório. A empresa vem sofrendo prejuízo líquido há muitos anos, o que é completamente incomparável com a taxa de lucro líquido anual da maior empresa do setor, a TSMC, que ultrapassa 30%, e seus resultados são ainda piores do que os da SMIC e do Grupo Hua Hong, que são a quinta e a sexta maiores empresas, respectivamente. Isso, por sua vez, demonstra que o negócio de fabricação de chips sob o modelo original da AMD IDM realmente não possui profissionalismo nem relação custo-benefício, e não tem competitividade de mercado. Será que isso está corroendo a antiga capitalização do negócio do design? Os pais estão todos se tornando mais dependentes dos filhos. Embora meu pai seja dominador, às vezes ele se sente culpado. Como o pai precisa cobrir todos os aspectos e assumir o controle de todos os aspectos dos assuntos, quando compete com os jovens, muitas vezes ele não consegue fazê-lo em alguns aspectos. Na prática da indústria de semicondutores, pais proeminentes estão se aproximando do modelo filho.1. Por exemplo, a AMD nos Estados Unidos pensa em tudo sob diversas perspectivas e percebe que a enorme fábrica afetou seu investimento focado em design. A fábrica foi dividida, e o pulso quebrado do homem forte pode voltar a brilhar.2. Por exemplo, a Samsung Electronics, que ontem desenvolveu com sucesso a placa Foundry, passando de 100% IDM (Integrated Design Manufacturer - Fabricante Integrado de Dispositivos) para a segunda maior empresa de fundição de chips do mundo, depois da TSMC, estabeleceu a meta de "tornar a fundição de chips a número um do mundo até 2030".³ Por exemplo, ontem a Texas Instruments, a Infineon e a NXP Renesas deixaram de insistir em 100% de fabricação interna (IDM), mas transferiram a demanda incremental de fabricação de chips para a TSMC e outras empresas de fundição.4. A Intel de hoje, por exemplo, descobriu que a modernização da tecnologia de fabricação de chips foi perdida para a jovem TSMC e está hesitante em aprender com a AMD. V. Os chineses querem ser pais, mas os filhos são o futuro. Agora podemos ver que TSMC, Qualcomm, Nvidia, Broadcom, etc. Escolhemos o modelo mais recente da "Foundry/Fabless", que transborda vigor e vitalidade! Intel, Texas Instruments, NXP, Infineon, etc. Optamos por seguir o modo IDM, que é maduro e estável! Somente as empresas japonesas de semicondutores em todo o mundo sempre aderiram ao modo vovô, e são velhas e senis! Foi somente após as dificuldades operacionais enfrentadas pelas divisões de semicondutores da Mitsubishi Electric, da Hitachi e da NEC Electronics, que se separaram de suas respectivas sedes e se reorganizaram na Renesas Electronics, que os semicondutores japoneses migraram parcialmente do modelo IDMP para o modelo IDM. A prática da China é diferente. A visão comum é que a China enfrenta o bloqueio tecnológico imposto pelos Estados Unidos e até mesmo por todo o mundo ocidental, correndo o enorme risco de que empresas estrangeiras de fabricação de chips se recusem a contratá-la. Portanto, é necessário que as empresas de design transformem o IDM (Design Industrial Design). Portanto, nos últimos anos, empresas como Hangzhou Shilanwei, Wuxi Huarunwei, BYD Semiconductor, Gekewei, Wentai e Zhuoshengwei estão migrando para o modelo de fabricação independente (IDM). O autor acredita que é necessário que algumas empresas de projeto de chips puros, com capacidade econômica, construam fábricas para resolver a questão da oferta de capacidade no curto prazo. Da situação real, as empresas relacionadas concentram-se mais em tecnologias não avançadas, como simulação e energia, que estão realmente longe de saciar a sede e não podem ser satisfeitas em fundições profissionais em pouco tempo por duas razões. Em primeiro lugar, as empresas OEM líderes estão ocupadas com a expansão da capacidade de produção avançada de 12 polegadas e não têm muita energia para esses processos não avançados. Em segundo lugar, considerando as condições nacionais da China, as principais empresas OEM locais estão longe do estágio em que a TSMC obtém lucros enormes e pode fazer investimentos de reciclagem por conta própria, sendo, portanto, altamente dependentes de fundos de plataformas de investimento industrial dos governos nacional e local. Como todos sabemos, independentemente de serem ministérios estaduais ou governos locais, eles estão mais inclinados a criar linhas de produção e produtos de grande porte e alta qualidade, esperando inovações em vez de "construções redundantes de baixo nível". Portanto, embora as principais empresas de fundição reconheçam a rentabilidade dos processos não avançados, é difícil obter fundos suficientes para concluir o investimento em linhas de produção nanométricas de 8 polegadas ou mesmo 124 polegadas. No entanto, a longo prazo, tudo depende da relação custo-benefício e da competitividade dos produtos no mercado. Haverá dezenas ou centenas de empresas de semicondutores na China que sejam boas em design de chips, fabricação de chips e gerenciamento de fábrica? Obviamente que não, afinal existe especialização no setor, e não é certo que se consiga atingir um objetivo bonito com muita vontade. Além disso, algumas gigantes nacionais da eletrônica de consumo, da indústria automobilística, das comunicações e do setor de energia elétrica saíram do país para desenvolver o design de chips pessoalmente. Embora a integração entre projeto de chips, fabricação e usuário final ainda não esteja consolidada, o modelo de projeto de chip + cliente final está, afinal, seguindo o modelo pioneiro da IDMP japonesa. Não acredito que esta seja uma solução a longo prazo. Penso que, nos próximos anos, as empresas IDM na China se dividirão em três destinos: Primeiro, continuarão sendo empresas IDM, principalmente em simulação e armazenamento. Segundo, a fabricação será desmembrada e retornará às empresas focadas exclusivamente no design de chips. Terceiro, a transferência dos direitos de controle para as principais empresas de fundição não só garante o fornecimento da capacidade de produção original, como também evita o desperdício de energia em atividades de fabricação nas quais o setor não é eficiente. O terceiro modelo é, na verdade, a direção que o Grupo Sony do Japão está seguindo. A Sony é líder global na indústria de sensores de imagem CMOS e sempre foi uma empresa IDM (Integrated Device Manufacturer - Fabricante Integrado de Dispositivos). Considerando que os sensores de imagem CMOS da Sony eram vendidos principalmente para câmeras, telefones celulares, câmeras de vídeo e outras divisões de negócios dentro do grupo, a Sony era uma empresa IDMP (Integrated Device Manufacturer - Fabricante Integrado de Dispositivos Móveis) naquela época. Hoje, a Sony optou por cooperar com a TSMC para construir uma linha de produção avançada de 12 polegadas no Japão, especialmente projetada para atender à demanda de capacidade produtiva da Sony, e o governo japonês concedeu subsídios substanciais em resposta. Aviso: Este artigo foi reproduzido da internet. Este artigo representa apenas a opinião pessoal do autor, e não a opinião da Sacco Micro ou do setor. É permitido apenas reimprimir e compartilhar para apoiar a proteção dos direitos de propriedade intelectual. Ao reproduzir este produto, por favor, indique a fonte original e o autor. Caso haja alguma violação de direitos autorais, entre em contato conosco para que possamos remover o conteúdo.

Regras de roteamento de PCB para evitar interferência

2022-03-08

878

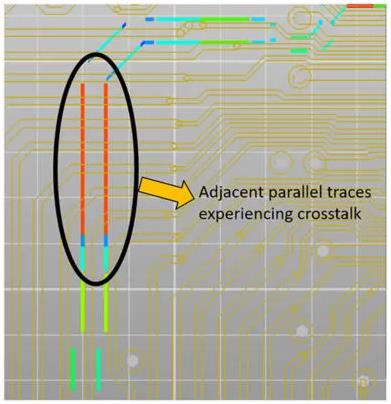

O mercado de eletrônicos atual exige a integração de múltiplas funções de alta velocidade em placas de circuito impresso (PCBs) miniaturizadas em uma única placa, levando os projetistas a posicionarem a fiação muito próxima uma da outra para otimizar o espaço e a embalagem. Essa proximidade pode levar ao acoplamento inesperado de campos eletromagnéticos, um fenômeno conhecido como diafonia (veja a Figura 1).

Situação atual da indústria de peças semicondutoras e sugestões para o desenvolvimento da China

2022-03-08

1076

A indústria de semicondutores é o principal pilar para o fortalecimento científico e tecnológico estratégico da China, e os componentes semicondutores são fundamentais para o desenvolvimento de alta qualidade desse setor no país. Embora a indústria de semicondutores chinesa esteja em fase de desenvolvimento acelerado, o setor de componentes semicondutores ainda enfrenta diversos desafios, como baixa taxa de nacionalização, apoio e investimentos insuficientes a longo prazo, fraca capacidade de inovação independente das empresas, cooperação precária entre os setores a montante e a jusante, e carência de mecanismos de incentivo e treinamento de talentos. Este artigo resume as características de desenvolvimento e as principais empresas do setor de componentes semicondutores em nível global, analisa o tamanho e o padrão de desenvolvimento do mercado nacional e internacional e apresenta sugestões relevantes para os principais problemas enfrentados atualmente pelo setor.

Gigante de software EDA Synopsys Technologies

2022-03-08

953

A Synopsys (Nasdaq: SNPS) é uma fornecedora líder mundial de ferramentas de software de automação de projeto eletrônico (EDA) para projeto de circuitos integrados. Nosso objetivo é fornecer uma plataforma avançada de projeto e validação de circuitos integrados para o mercado global de eletrônicos, dedicada ao desenvolvimento de sistemas em chip (SoC) complexos. A Synopsys também oferece serviços de propriedade intelectual e projeto que simplificam o processo de desenvolvimento e aceleram o lançamento de produtos no mercado.

Fácil introdução a sistemas embarcados (1) - O que é MicroPython?

2022-03-08

1033

À medida que Python se tornou a linguagem de programação dominante, MicroPython tornou-se cada vez mais popular no espaço de sistemas embarcados, especialmente no popular ESP32 e no módulo Pico baseado em microcontrolador RP2040 recém-lançado pela Raspberry PI Foundation.

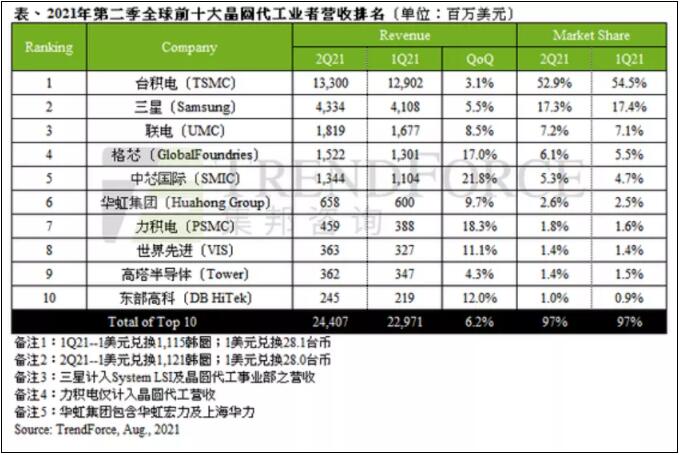

O último ranking de receita das fundições foi divulgado no segundo trimestre, com produção de US$ 24.407 bilhões

2022-03-08

874

Segundo a TrendForce, a demanda pós-pandemia, a mudança na geração de comunicações, os riscos geopolíticos e o acúmulo de estoques por pânico, causados pela escassez prolongada, continuaram a se espalhar no segundo trimestre. Impulsionada pela produção contínua em função da alta dos preços observada no primeiro trimestre, a produção do setor de fundição atingiu US$ 24.407 bilhões no segundo trimestre, um aumento de 6.2% em relação ao terceiro trimestre de 2019, estabelecendo novos recordes pelo oitavo trimestre consecutivo.

Hao Yue, acadêmico da Academia Chinesa de Ciências: o desenvolvimento de semicondutores de banda larga não só pode ser usado sem inovação

2022-03-08

930

À medida que a densidade de transistores em circuitos integrados se aproxima do limite físico, torna-se cada vez mais difícil melhorar o desempenho dos circuitos integrados apenas aprimorando o processo de fabricação. Em busca de novas tecnologias, novos métodos e novos caminhos para o desenvolvimento da indústria de circuitos integrados na era pós-Moore, o mundo busca ativamente novas soluções. Para impulsionar ainda mais a inovação tecnológica e acelerar o desenvolvimento industrial de circuitos integrados na China na era pós-Moore, a Associação da Indústria de Semicondutores da China e a China Electronics News lançaram conjuntamente uma série de reportagens intitulada "Acadêmicos discutem a evolução da tecnologia na era pós-Moore", que apresentará entrevistas com acadêmicos de áreas afins para debater a direção do desenvolvimento da indústria de semicondutores na era pós-Moore.

Como o Citigroup pensa sobre a segurança de sua cadeia de fornecimento de produtos semicondutores (4: equipamentos de produção de semicondutores)

2022-03-08

826

(Continuação da Parte I: Projeto de Circuitos Integrados, Parte II: Fabricação de Circuitos Integrados, Parte III: Embalagem Básica, Teste e Embalagem Avançada) 5. Equipamentos de fabricação de produtos semicondutores (1) Visão geral dos equipamentos de fabricação de semicondutores para pequenas e médias empresas Existem muitos tipos de equipamentos de processamento e fabricação de produtos semicondutores usados por pequenas e médias empresas em cada processo da linha de produção de semicondutores. Existem equipamentos específicos para semicondutores (pré-processamento) para a fabricação de wafers nus (materiais), equipamentos para o processamento de wafers nus em wafers finais (pós-processamento) e equipamentos para a fabricação de fotomáscaras (produção de máscaras). Os fabricantes de chips precisam de uma variedade de equipamentos front-end em suas linhas de produção. O custo dos complexos equipamentos de fabricação de semicondutores da etapa inicial é um dos principais motivos para o alto custo das fábricas de semicondutores, incluindo o custo de construção de fábricas ultralimpas.

Os equipamentos de fabricação de semicondutores front-end incluem equipamentos para processos de fabricação de chips, como fotolitografia, corrosão, dopagem ou implantação iônica, deposição, polimento ou planarização químico-mecânica. Merecem destaque os equipamentos de deposição química de vapor metalorgânica (MOCVD), um tipo específico de equipamento de deposição que deposita camadas finas de certos metais, usados principalmente para produzir semicondutores compostos, incluindo aqueles à base de GaAs e GaN.

Equipamentos de fabricação de semicondutores back-end SME incluem ATP e equipamentos de embalagem avançados.

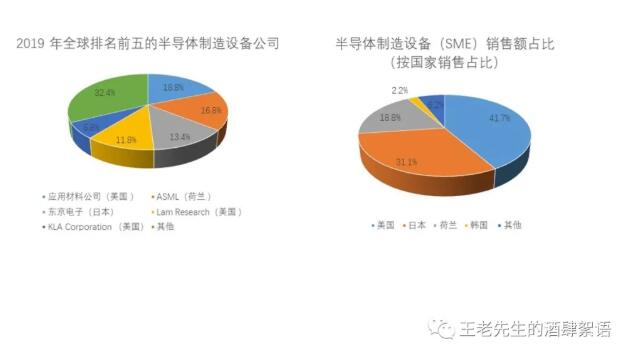

(2) Situação atual Os equipamentos de fabricação de semicondutores são dominados por empresas nos EUA (41.7% de participação em termos de receita de vendas), Japão (31.1%) e Holanda (18.8%). A Coreia do Sul detém uma participação de 2.2%, sendo os restantes 6.2% partilhados pela China, Alemanha, Taiwan, Israel, Canadá e outros países do Sudeste Asiático e da Europa. A maioria dos fabricantes de equipamentos para a produção de semicondutores na Coreia do Sul pertence à Samsung ou à SK Hynix, sendo que os principais clientes dessas empresas são outras empresas de semicondutores sul-coreanas. Embora exista também uma empresa chinesa que fabrica diferentes tipos de equipamentos para a produção de semicondutores, as empresas chinesas não detêm uma participação significativa em nenhuma categoria de equipamentos para a produção de semicondutores, exceto em montagem de back-end, equipamentos de embalagem e MOCVD.

De modo geral, os EUA representam uma grande parcela da produção global da maioria dos equipamentos de fabricação de semicondutores, com exceção da produção de equipamentos de litografia, que se concentra na Holanda e no Japão. Os EUA Também representa uma grande parcela da produção global de equipamentos de teste de back-end. Em contrapartida, os Estados Unidos detêm uma participação de mercado relativamente pequena na fabricação global de equipamentos de produção de semicondutores (equipamentos de montagem e embalagem), enquanto a China possui uma participação considerável. Embora a China seja atualmente muito dependente de equipamentos de produção de semicondutores de origem não chinesa (com exceção de embalagens e MOCVD), está investindo pesadamente para se concentrar na produção desses equipamentos. Esses investimentos conferem às empresas beneficiárias uma vantagem significativa no desenvolvimento e na produção de equipamentos de ponta para chips em relação a outras empresas.

Como mostra o gráfico abaixo, enquanto os EUA Possui uma participação de mercado considerável na produção da maioria das PMEs de front-end, com a notável exceção dos equipamentos de digitalização/stepping para litografia, que são fabricados quase inteiramente pela empresa holandesa ASML e pelas empresas japonesas Nikon e Canon. Para máquinas de litografia, a ASML (Holanda) é a única fabricante de steppers/scanners EUV, que são essenciais para a produção de circuitos integrados com larguras de linha de 5 nm ou menos. No entanto, apenas dois fabricantes de semicondutores, a TSMC e a Samsung, usam atualmente máquinas EUV na produção, com um único dispositivo custando mais de 100 milhões de dólares. Tanto a ASML quanto a Nikon fabricam máquinas de litografia ultravioleta profunda (DUV) que projetam um feixe de luz através de uma fotomáscara e criam uma imagem em escala reduzida do padrão da fotomáscara no wafer. Fora da Holanda e do Japão, a participação dos EUA e de outros países no mercado de equipamentos de litografia destina-se principalmente à produção de chips específicos em baixo volume ou à fabricação de fotomáscaras.

Um conjunto de equipamentos para fabricação de semicondutores pode ter mais de 100 peças, e peças e acessórios para equipamentos de fabricação de semicondutores representam a maior categoria comercial do setor. Segundo a pesquisa do Censo de Fabricantes, metade dos EUA A receita das vendas de equipamentos para fabricação de semicondutores destina-se a componentes e outros materiais. Mais de 130 EUA Empresas fornecem componentes essenciais para equipamentos vendidos por empresas estrangeiras. Vale destacar que a Cymer (EUA) fabrica lasers para as máquinas de litografia EUV com tecnologia stepper/scanner da ASML. A ASML adquiriu a Cymer em 2013, mas a Cymer continua sendo uma unidade operacional independente da ASML, sediada nos EUA.

Devido à natureza cíclica das vendas, resultante da limitação de mercados e clientes, a maioria das grandes empresas de equipamentos fabrica mais de um tipo de equipamento, a fim de oferecer aos clientes um conjunto completo de opções de equipamentos e manutenção. Empresas de equipamentos de litografia com tecnologia stepper/scanner, como a ASML, são exceções a essa regra devido à tecnologia exclusiva de seus equipamentos. A Lam Research e a Tokyo Electron (TEL) concentram-se na deposição e corrosão, enquanto a KLA se concentra na metrologia e inspeção.

Uma exceção à liderança no Japão e na Holanda são os equipamentos MOCVD, utilizados para produzir semicondutores feitos de materiais diferentes do silício, como GaN e GaAs, incluindo LEDs, diodos laser e outros chips fotônicos, dispositivos de potência/RF e células solares. Conforme mencionado acima, os chips de GaN têm implicações estratégicas de defesa. Os equipamentos MOCVD são fabricados pela Veeco (EUA), Aixtron (Alemanha) e AMEC (China). A China está tentando ganhar participação no mercado de MOCVD por meio de aquisições. Em 2016, a entidade chinesa Fujian Grand Chip Investment Fund, uma empresa formada para o negócio, incluindo instituições estatais e regionais, tentou adquirir a Aixtron, mas o negócio foi bloqueado pelo presidente Obama após uma revisão do Comitê de Investimento Estrangeiro nos Estados Unidos (CFIUS), possivelmente devido à desistência da oferta de aquisição por parte do comprador.

As três principais empresas de equipamentos de corrosão são a Lam Research (EUA), a Tokyo Electron (Japão) e a Applied Materials (EUA). Empresas chinesas, incluindo a AMEC, possuem alguma experiência em corrosão química e podem fornecer equipamentos para aplicações de baixo custo; no entanto, sua participação de mercado é de apenas cerca de 1%.

Os EUA Possui uma participação de mercado relativamente pequena (4.9%) em PMEs de embalagem back-end em comparação com equipamentos de fabricação de semicondutores front-end. O Japão detém a maior participação no mercado de equipamentos de embalagem (35.7%), seguido pela China (22.9%) e pelos Países Baixos (11.1%). No entanto, a Kulicke and Soffa, sediada nos EUA, é uma empresa líder em equipamentos de embalagem de semicondutores. Os EUA e o Japão lideram o mercado de equipamentos de teste de back-end (ATP), com participações de mercado de 33.5% e 48.6%, respectivamente.

(3) Equipamentos de fabricação de semicondutores, o risco da dependência dos Estados Unidos em relação às vendas estrangeiras (não americanas): Enquanto os EUA detém uma grande participação no mercado de equipamentos para produção de semicondutores nos EUA. Os produtores são altamente dependentes das vendas externas. Sendo os maiores fabricantes de semicondutores, Taiwan, China e Coreia do Sul são os maiores mercados para equipamentos de produção de semicondutores. Embora se espere que Taiwan recupere sua posição como o maior mercado de equipamentos para produção de semicondutores em 2021 e 2022, devido aos altos investimentos exigidos pelas fábricas de chips, a Applied Materials e a Lam Research relatam que cerca de 90% de sua receita total em 2020 virá de vendas fora dos EUA. A receita da Lam Research proveniente da China aumentou de 16% em 2018 para 31% em 2020. Como resultado, os EUA Os fabricantes de equipamentos para produção de semicondutores correm o risco de serem significativamente impactados por restrições comerciais entre os EUA e a China ou por mudanças inesperadas na demanda na Ásia. O impacto resultante pode ir muito além da atual queda na receita, uma vez que os fabricantes de semicondutores enfrentam um certo grau de dependência de fornecedores de dispositivos, e a mudança de fornecedores exige reformulações dispendiosas. Por exemplo, a Lam Research observou em seu relatório anual de 2020: "Uma vez que um fabricante de semicondutores se compromete a comprar o equipamento de fabricação de semicondutores de um concorrente, ele normalmente continua comprando o equipamento desse concorrente, o que torna mais difícil para nós vendermos para esse cliente no futuro." equipamentos.” Além disso, as vendas de equipamentos para produção de semicondutores são limitadas a universidades e empresas de fabricação de semicondutores que possuem fábricas. As empresas de equipamentos para produção de semicondutores não podem expandir sua base de clientes para além dessas categorias, pois tais equipamentos são exclusivos da indústria de semicondutores.

Subsídios chineses para a produção de equipamentos de fabricação de semicondutores distorcem o mercado: Além disso, a China planeja fornecer subsídios substanciais para financiar a produção de equipamentos de fabricação de semicondutores no país. A segunda fase do Fundo Nacional de Investimento da Indústria de Circuitos Integrados da China concentra-se em máquinas de gravação, equipamentos de deposição, equipamentos de teste e de limpeza de wafers, com financiamento que varia de US$ 28.9 bilhões a US$ 47 bilhões. Os subsídios mantêm as empresas chinesas em atividade, embora a maioria pareça não ser lucrativa. Por exemplo, de acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), “as injeções de capital do governo tiveram um impacto claro no desempenho financeiro dos produtores chineses de semicondutores”, onde os aumentos nos ativos corporativos não foram acompanhados por um crescimento na lucratividade. Esses subsídios fornecem às empresas chinesas fundos para investir em pesquisa e desenvolvimento na fabricação de semicondutores de próxima geração, dando-lhes uma vantagem significativa sobre as empresas não chinesas que não recebem tais subsídios. Diferentemente do passado, os fabricantes de equipamentos para produção de semicondutores hoje relutam em investir em P&D para tamanhos de wafers de próxima geração, devido aos substanciais gastos em P&D e capital necessários para fabricar esses equipamentos e à incerteza sobre quando e onde a produção de chips de ponta será realizada.

Como o Citigroup vê a segurança de sua cadeia de fornecimento de semicondutores (II: Fabricação de circuitos integrados)

2022-03-08

1031

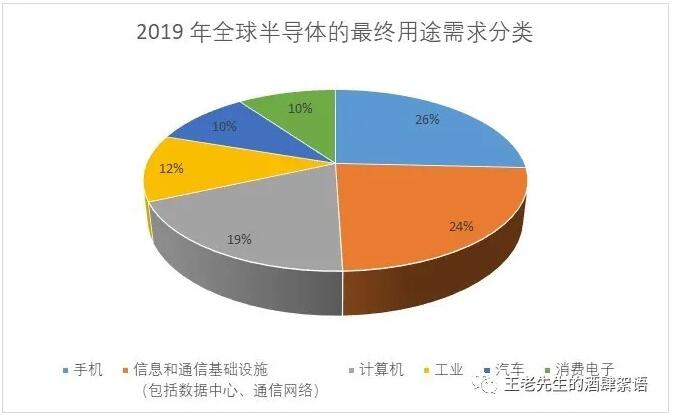

(Siga a Parte I acima: Projeto de Circuitos Integrados (Sobre a Fabricação de Circuitos Integrados (1) Estimativa Básica do Citigroup para a Indústria de Fabricação de Circuitos Integrados Os produtos semicondutores impulsionam quase todos os setores da economia, incluindo energia, saúde, agricultura, eletrônicos de consumo, manufatura e transporte. A demanda global por semicondutores em 2019 foi: telefones celulares (26%), infraestrutura de informação e comunicação (incluindo data centers e redes de comunicação) (24%); computadores (19%), indústria (12%), automotivo (10%) e eletrônicos de consumo (10%). Cerca de 9% dessas diferentes aplicações dão suporte direto à segurança nacional e a sistemas críticos.

Como o Citigroup avalia a segurança de sua cadeia de suprimentos de semicondutores.

2022-03-08

779

(Seguindo a Parte I: Projeto de circuitos integrados; ATP (Montagem, Teste e Embalagem) e embalagens avançadas (1) Para a etapa de montagem, teste e embalagem (ATP) de semicondutores, de tecnologia relativamente baixa, os Estados Unidos dependem fortemente de recursos estrangeiros concentrados na Ásia. (2) À medida que os chips se tornam mais complexos, os métodos avançados de embalagem representam áreas potenciais para um progresso tecnológico significativo. No entanto, os EUA também não são um local economicamente viável para desenvolver uma indústria robusta de embalagens avançadas, pois carecem do ecossistema de materiais necessário; (3) Correspondendo a isso,

Como o Citigroup pensa sobre a segurança de sua cadeia de fornecimento de produtos semicondutores (um: empresa de design de circuitos integrados)

2022-03-08

925

Identificar riscos, solucionar lacunas e formular uma estratégia para fortalecer a cadeia de suprimentos.

Quando os semicondutores chineses poderão alcançar o nível mundial? A resposta de Chen Datong é ...

2022-03-08

923

"Em quantos anos a indústria de semicondutores da China alcançará o nível mundial? A resposta que dei há dois anos foi que a embalagem basicamente alcançou o nível mundial. O design leva de 5 a 10 anos. A memória leva de 10 a 15 anos. Os equipamentos/materiais levam de 10 a 20 anos, e o segmento de alta tecnologia terá um desenvolvimento relativamente lento." Na foto: Chen Datong, sócio da Puhua Capital, compartilhou recentemente sua experiência de trinta anos como empreendedor e investidor no setor de semicondutores na Sand Dune Academy. Este artigo aborda o tema da dessensibilização: É possível ganhar dinheiro investindo na indústria de semicondutores da China? Em 2009, participei da Conferência Anual da Qingke. Lá, algumas pessoas disseram que todos os setores na China são lucrativos, exceto o de semicondutores. Trabalhei com semicondutores a vida toda e fiquei bastante entusiasmado na época.

O circuito integrado é a base da indústria da informação, o alimento da indústria industrial e a base da segurança

2022-03-08

893

"Circuitos integrados ou chips são alimento industrial"

Uma das fontes do pescoço da placa semicondutora chinesa - peças do dispositivo

2022-03-08

898

A busca por um ecossistema local seguro e completo para a cadeia de suprimentos da indústria de informação eletrônica da China é um processo gradual e árduo. Inicialmente, o foco era o desenvolvimento e a produção independentes de chips, e posteriormente surgiu a demanda por equipamentos nacionais. No entanto, os fatos demonstram que mesmo a produção de equipamentos é insuficiente. Os Estados Unidos impuseram sanções a empresas chinesas de fabricação de wafers, e alguns fabricantes chineses de equipamentos tiveram que se submeter às regulamentações americanas. A causa principal reside na dependência dos Estados Unidos em relação a componentes-chave. Em comparação com os equipamentos, esses componentes não representam uma parcela significativa em termos de tamanho, mas são, de fato, típicos.

Just! Autoridades da Huiting: A Sra. Hu Yuhua atua como presidente da Huiding Ciência e Tecnologia!

2022-03-08

762

Em 23 de fevereiro, após a gigante de simulação industrial Texas Instruments (TI) anunciar a nomeação de Jiang Han como vice-presidente da Texas Instruments Company e presidente da China, a ex-vice-presidente da Texas Instruments, Sandy Hu Yuhua, tornou-se o centro das atenções do setor. Considerando que 2020 foi um ano de receita recorde para a TI, Sandy Hu Yuhua optou por se retirar do cargo, afirmando que buscaria novos desafios. Mas como ela pretende se desafiar?

Relatório de estatísticas de pesquisa de 40 fabricantes nacionais de chips de sensores

2022-03-08

932

Em eletrônica e equipamentos elétricos, o sensor é usado para obter o sinal físico original do mundo externo, incluindo sinais de som, imagem, temperatura, umidade, pressão e luz, e converter esses sinais físicos em sinais elétricos, tipicamente em formas de tensão/corrente. Sensores físicos e químicos tradicionais apenas obtêm sinais externos e não possuem a capacidade de calcular e processar esses sinais. Com o aprimoramento da tecnologia de fabricação e a redução das exigências de tamanho e custo, os sensores MEMS, baseados no processo de Sistemas Microeletrônicos (MEMS), estão se tornando cada vez mais populares. Dentre as amplas aplicações de sensores, os smartphones merecem atenção especial. Tanto os fabricantes de sensores de imagem CMOS (CIS) quanto os de chips de reconhecimento de toque/impressão digital obtiveram enormes oportunidades de desenvolvimento nesse setor.

Localização MCU – a justiça do mundo são vicissitudes

2022-03-08

873

A indústria de semicondutores da China está em plena expansão. Por um lado, isso se deve ao apoio político e, por outro, à fermentação natural da oferta e da demanda do mercado, o que acelerou o florescimento dos semicondutores nacionais em vários setores. Recentemente, o Professor Wei Shaojun, diretor do Instituto de Microeletrônica da Universidade de Tsinghua e vice-presidente da Associação da Indústria de Semicondutores da China, proferiu um discurso na Cúpula Dupla Global de CEOs intitulado "O caminho certo são as vicissitudes da vida, sobre a determinação estratégica em meio às grandes mudanças", destacando que o atual desenvolvimento de semicondutores na China deve retornar ao pensamento centrado no produto e reexaminar os cinco principais setores da indústria de semicondutores: projeto, fabricação, embalagem e teste, montagem e materiais. Devemos respeitar as leis do desenvolvimento industrial, equilibrar os recursos e equilibrar o desenvolvimento. desenvolvimento de estilo.

Do ponto de vista dos produtos de microcontroladores (MCU) de uso comum, existe um grande número de equipes de desenvolvimento e sistemas de suporte na China, abrangendo desde produtos de consumo como telefones celulares e pequenos eletrodomésticos até controle de motores industriais, eletrônica automotiva, comunicações sem fio, Internet das Coisas e até mesmo inteligência artificial. Ao mesmo tempo, a China também possui os grupos de consumidores e cenários de aplicação mais extensos. Com base nos fatores acima, as vantagens de desenvolvimento dos microcomputadores de chip único na China são mais evidentes, e muitas empresas locais de destaque no setor de microcomputadores de chip único já foram criadas!

Embora o mercado chinês esteja em constante expansão, ainda existe uma grande lacuna entre os MCUs nacionais em termos de forma de produto, quota de mercado e avanço tecnológico em comparação com marcas estrangeiras.

Em 2020, espera-se que as vendas dos fabricantes nacionais de MCUs alcancem 14.8 bilhões de yuans, representando 55% de todo o mercado chinês de MCUs. Atualmente, os fabricantes nacionais de microcontroladores competem principalmente em aplicações de baixo custo, como eletrônicos de consumo, cartões inteligentes e medidores de água, eletricidade e gás, mas em áreas com grande potencial de mercado e lucros relativamente altos, como controle industrial, eletrônica automotiva e o mercado da Internet das Coisas, eles ainda são dominados por microcontroladores estrangeiros. Monopólio dos fabricantes!

O ranking de desempenho de MCUs na região Ásia-Pacífico em 2019 é o seguinte: em termos de participação no mercado global de MCUs em 2020, os MCUs de 32 bits representarão 62%, os de 16 bits 23% e os de 4/8 bits 15%; em termos de mercado de aplicações de MCUs no mercado doméstico, os MCUs de 8 bits ainda detêm a maior participação de mercado. Senhor, mas com a constante atualização dos produtos terminais, acompanhada pela forte demanda por poder computacional e baixo consumo de energia na era da Internet das Coisas, e com a diferença entre o preço médio de venda dos dois diminuindo gradualmente, os MCUs de 32 bits certamente experimentarão um crescimento explosivo!

A seguir, apresentamos as informações básicas e o mapa de distribuição estatística de 30 fabricantes nacionais de microcontroladores (MCUs), compilados pela Electronic Engineering Album em agosto de 2020. Empresas listadas: 12, incluindo 2 listadas no Novo Terceiro Mercado e 3 subsidiárias de empresas listadas. Sedes: 10 em Xangai, 7 em Shenzhen, 3 em Pequim, 3 em Zhuhai, 2 em Suzhou, 1 em Qingdao, 1 em Nanjing, 1 em Hangzhou, 1 em Chongqing e 1 em Wuhu, Anhui. Do ponto de vista da arquitetura do kernel, a arquitetura Arm ainda é a principal, representando mais de 55%. No entanto, com o aprofundamento do apoio político e o avanço do mercado, a proporção de RISC-V também apresentou uma tendência de alta.

Reunimos e organizamos a comparação de alguns fabricantes típicos de microcontroladores (MCUs) para o mercado doméstico. A partir disso, também podemos observar o planejamento de longo prazo de cada fabricante em diferentes setores, como eletrônicos de consumo, Internet das Coisas, novas infraestruturas e eletrônica automotiva, com base em suas próprias tecnologias e vantagens de mercado.

Já em abril de 2013, a Zhaoyi Innovation lançou o primeiro microcontrolador de 32 bits baseado no núcleo Arm Cortex-M3 na China. Após quase 7 anos de desenvolvimento contínuo, a Zhaoyi possui 24 linhas de produtos completas com microcontroladores baseados no núcleo Arm, com mais de 300 modelos opcionais, caracterizados por alto desempenho, compatibilidade entre séries e confiabilidade industrial. Desempenho e facilidade de desenvolvimento. Segundo dados oficiais, em maio de 2017, as remessas de microcontroladores de 32 bits da Zhaoyi ultrapassaram 100 milhões de unidades e, em junho de 2020, esse número ultrapassou 400 milhões de unidades.

Em agosto de 2019, a Zhaoyi também lançou o primeiro microcontrolador (MCU) de uso geral do mundo baseado no núcleo RISC-V: a série GD32V. O primeiro lote de novos produtos oferece 14 modelos, incluindo 4 tipos de encapsulamento: QFN36, LQFP48, LQFP64 e LQFP100. E manter integralmente a compatibilidade com os produtos existentes no desenvolvimento de software e na embalagem dos pinos. O desempenho dos microcontroladores da série GD32V na frequência mais alta pode atingir 153 DMIPS, e o teste CoreMark também alcançou um excelente desempenho de 360 pontos. Em comparação com o GD32F103 com núcleo GD32 Cortex-M3, o desempenho é aprimorado em 15% e o consumo de energia dinâmica é reduzido em 50%. , o consumo de energia em modo de espera é reduzido em 25%.

No futuro, os produtos de mercado subsequentes do MCU GD32 se desenvolverão em três áreas: conectividade sem fio, consumo de energia ultrabaixo e produtos de nível automotivo.

无线连接 Y2020 ● IOT WiFi ● BT+BLES.x+WiFi多模 ● Sub 1GHz多模 ● UWB 超低功耗 Y2021 ● 电池供电设备 ● 便携式设备 ●可穿戴设备 汽车级产品 Y2022 ● 汽车级产品认证 ● 车身控制系统 ● 辅助驾驶系统 Chipsea Technology Código de estoque Os produtos atuais da Chipsea (código 688595) são voltados principalmente para quatro áreas: 1) Produtos médicos e de medição de saúde; 2) Produtos de interação humano-computador; 3) Produtos de medição de sinais elétricos, gerenciamento e controle de energia; 4) Sensores para casas inteligentes. A Chipsea começou com ADC, está profundamente envolvida na área de ADC há 17 anos e acumulou 12 anos de experiência na área de MCU. Sua principal inovação no futuro continuará focada na plataforma dupla ADC+MCU, oferecendo diversas soluções de baixo consumo de energia, tamanho reduzido, alta precisão e alta exatidão para a Internet das Coisas. Produtos de cadeia de sinal de alto desempenho!

Desde a sua fundação em março de 2011, a Smart Microelectronics concluiu com sucesso o projeto e a comercialização de centenas de produtos de microcontroladores (MCU). Atualmente, a Smart Microelectronics possui produtos de microcontroladores (MCUs) em larga escala baseados nos núcleos ARM Cortex-M0 e Cortex-M3, incluindo: a série MM32F para o mercado de alto desempenho, a série MM32L para aplicações de ultrabaixo consumo de energia e segurança, a série MM32W com múltiplas funções de conexão sem fio, a série MM32SPIN para acionamento e controle de motores e a série MM32P do tipo OTP, etc. Demanda de mercado por cenários de aplicação abrangentes em múltiplos campos e em múltiplos níveis.